銀月が空に輝く、銀はいつまで上昇を続けるのか?

- 核心的な見解:銀市場は、構造的な需給不均衡、世界的な資本の戦略的流動(特に中国資本の逃避)、および通貨切り下げ懸念が共同で駆動する歴史的な強気市場を経験しており、その価格急騰はドル主導のグローバル金融システムが圧力に直面しているシグナルである。

- 重要な要素:

- 核心的な駆動力:資産保全を求める中国資本の逃避。その膨大な貯蓄規模(年間約3兆ドル増加)は、わずか数千億ドル規模の銀市場に対して破壊的な購買力を構成している。

- 需給構造:太陽光発電/AI産業がもたらす堅調な需要増加に対し、鉱物供給は硬直的で成長は緩やか。COMEX在庫は記録的な速度で消耗しており、数か月以内に枯渇する可能性がある。

- 市場シグナル:上海銀のCOMEXに対するプレミアムが10%以上持続しており、実物需要の強さを示している。欧米の投機的ポジションは極端ではなく、ETF資金流入にはまだ余地がある。

- 主なリスク:ドル高は弱気ポジション保有者のパニック売りを引き起こす可能性がある。高価格は太陽光発電業界の利益を侵食し、銅などの代替材料の研究開発と応用を加速させている。

- 取引ロジック:著者は銀のロングポジションを維持するが、オプションでリスクを管理し、市場の方向性を判断するために上海プレミアム、COMEX在庫、ドル動向などの重要なシグナルに注目している。

原文タイトル:Silver Moon

原文著者:@abcampbell, Ex Bridgewater

原文翻訳:SpecialistXBT,BlockBeats

編集者注:本稿は、不可逆的な産業需要、硬直的な供給ボトルネック、そして戦略的な資本移動が、どのように銀価格の急騰の原動力となっているかを分析し、同時に、ドルの反発、技術的代替といった潜在的なリスクを冷静に指摘し、投資家に市場の真の強弱を観察するための「風向計」を提供する。

以下が原文の内容である:

前回、銀について議論してから、一ヶ月が経過した。

一ヶ月前、銀価格の年初来上昇率は45%であった。

状況が「恐ろしい」ものになると私が言ったのを覚えているだろうか?

過去一年間、銀取引は、無名から注目を集めるブルマーケットへ、そして歴史の流れを変えるほどの巨大な変動を経験した。我々が数年前に指摘した駆動要因——太陽光発電による硬直的な需要、鉱業のダイナミクスによる硬直的な供給、ヴェブレン的な投機的資金流動、ドルリスク分散のための投資家による戦略的購入、懸念される銀行システムからの新興市場資本逃避、そして戦略的備蓄行動——は今や全て現れ、全力で進行中である。

しかし、この上昇は祝祭というより、むしろ終末時計のカチカチという音に似ている。これは銀そのものに対するものではなく、ドルとそれが支える世界秩序に対するものである。それは、我々の子孫が生きる世界が、我々の親の世代の世界とは全く異なるものであることを示す信号である。

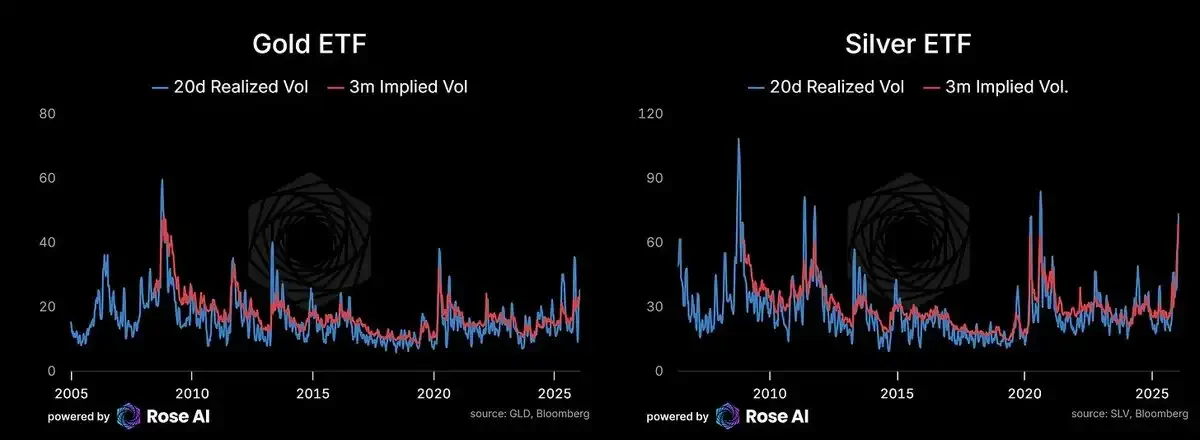

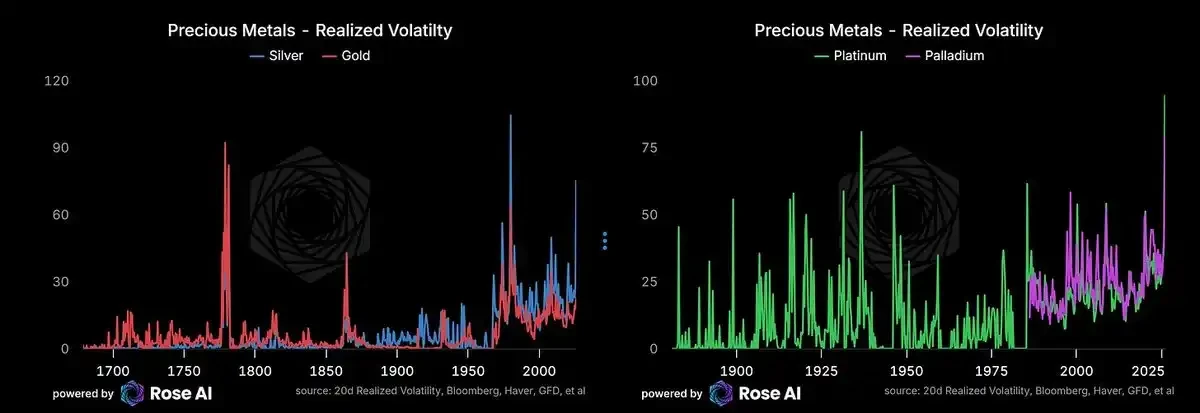

オプション市場は、今後数ヶ月間の日次ボラティリティが4%を超え、予見可能な将来において3%のボラティリティを維持すると価格付けしている。これは実現ボラティリティによって裏付けられている。記録のある歴史の中で、銀のボラティリティがより高かった時期は二度しかない:1981年のハント兄弟による操作と空売り締め上げの時期、そしてアメリカ独立戦争の時期(当時のボラティリティは地元通貨のポンドに対する崩壊によるもので、金属自体の価格変動によるものではなかった)である。

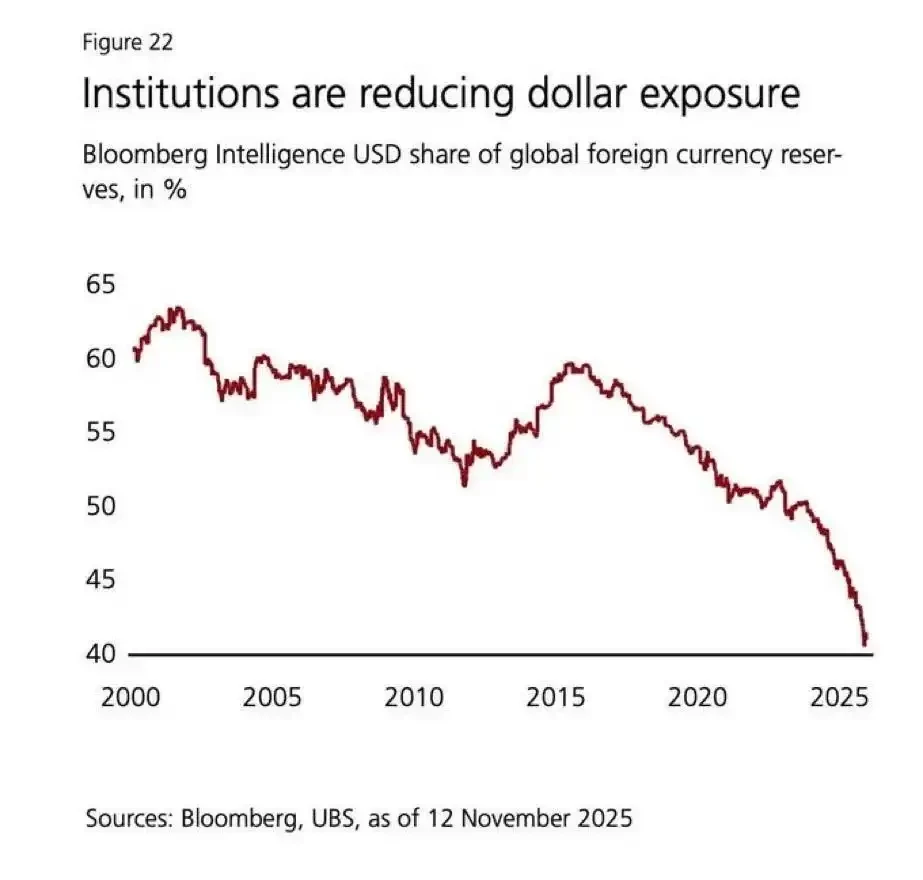

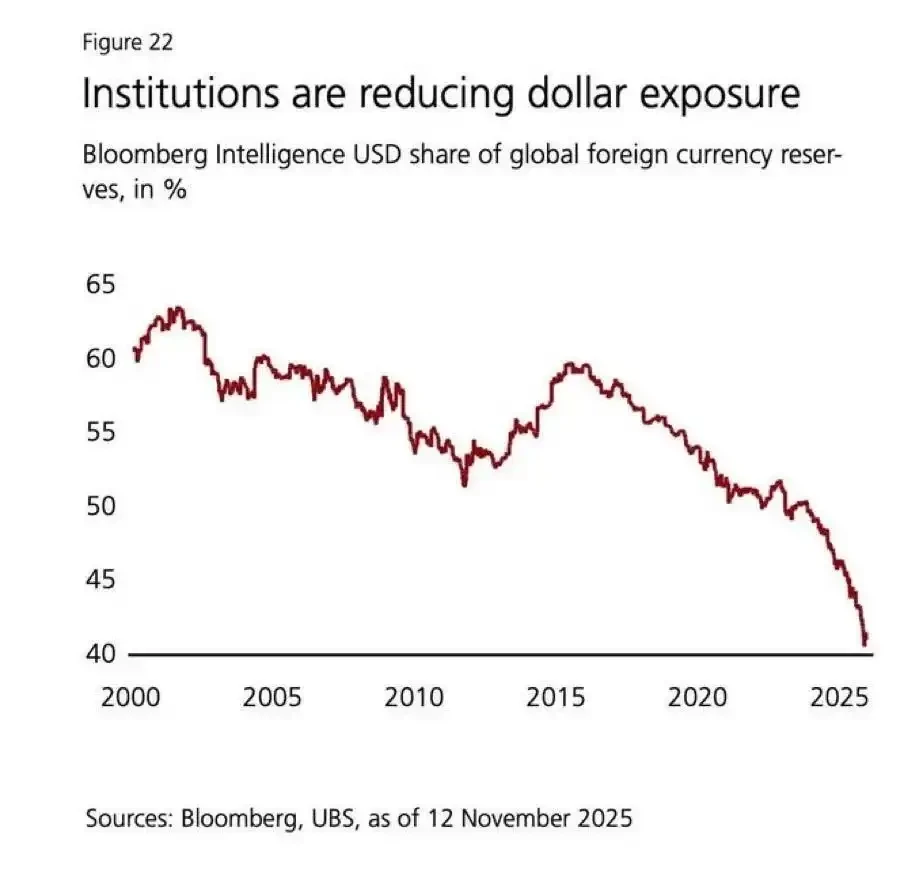

金のボラティリティも上昇している——これは、より広範な通貨安取引、新興市場通貨からの分散化資金流出、そして各国が準備資産ポートフォリオにおいて国債の代替を求める傾向と一致している。

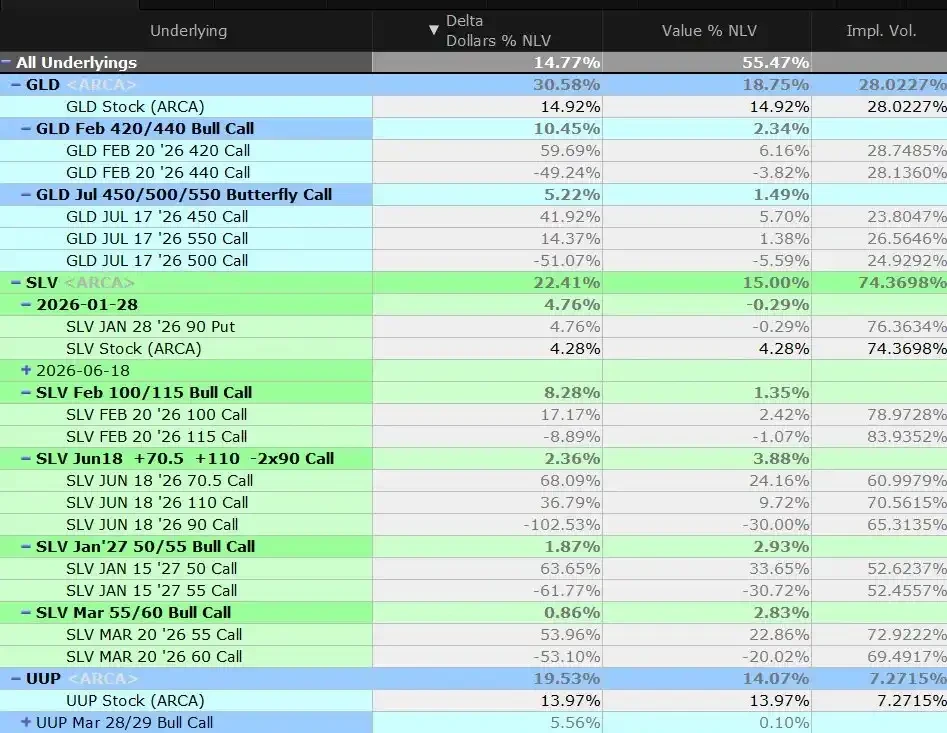

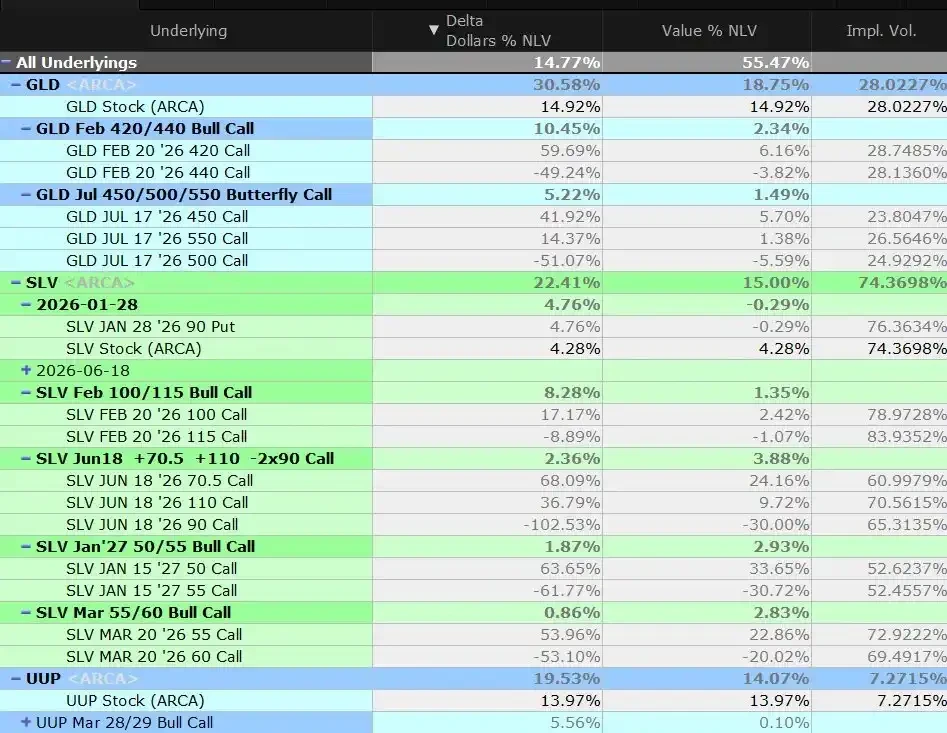

簡潔に言えば:我々は金を再配置し、先週の現物価格が中間行使価格を突破した際に、バタフライスプレッドのポジションの半分強を決済し、現在もロングポジションを維持している。

同時に、我々は米国株式、米国債券/クレジットへのショート、および金属ポジションに含まれる一部のドルショートリスクをヘッジするための小規模なドルロングポジションを維持している。

駆動力はどこにあるのか

太陽光発電/AI需要による構造的な供給不足市場において、中国からの資本逃避は依然として核心的な短期的駆動力である。

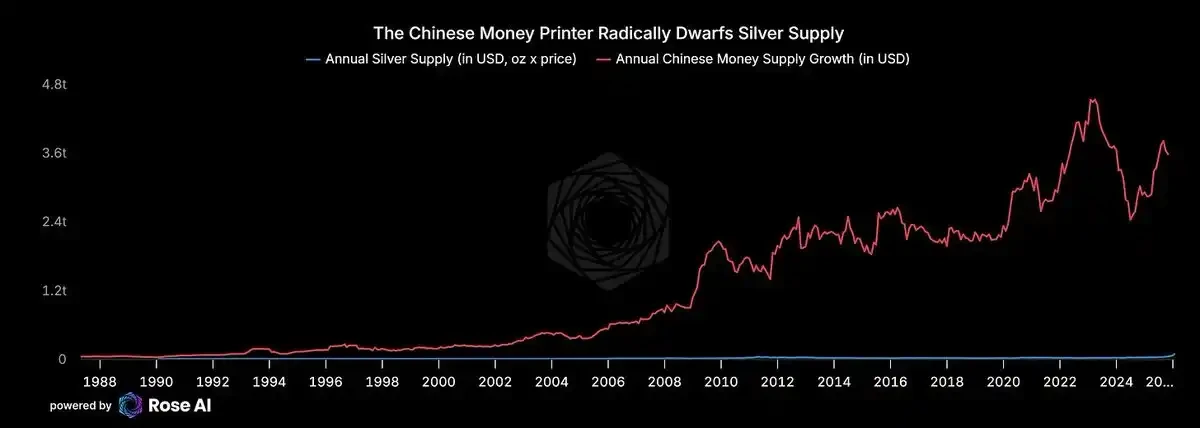

なぜこの取引に参入したかを振り返る——中国の資本逃避によって価値が上昇する資産を探すためである。リサイクルを含め、世界の年間銀供給量は約10億オンスに過ぎない。100ドル/オンスで計算すると、これは1000億ドル規模の市場である。一方、中国の「マネープリンター」は年間約3兆ドルの銀行預金を新たに生み出している。もはや不動産が安全な富の貯蔵手段ではないという秘密が周知の事実となった今、貯蓄行動のわずかな変化が銀市場を覆すのに十分である。

これがまさに、今あなたが目にしているものである。

もしあなたが裕福な中国の家庭なら、数兆ドルの潜在的な損失を抱えるゾンビ銀行システムにより多くのお金を預けたいだろうか?それとも、高値で物理的な銀を購入し、30%の下落リスクを負うことを選ぶだろうか?もう一つの選択肢が、技術的には債務超過状態にある銀行に預けることであるなら、答えは明らかである。

中国の不動産債券は再び売り込まれている。我々の「中国最悪の銀行」バスケットに含まれる株式も下落に転じている。

インドと中東からの資金も流入している。もしあなたがインドのオリガルヒなら、2020年以来ドルに対して20%以上も減価した通貨で富を保有したいと思うだろうか?

欧州の機関投資家はようやく目を覚ました。もしあなたが資産の40%を米国債券と株式(その多くは流動性が低く、過大評価されている——例えば、プライベート・エクイティ、ベンチャーキャピタル、プライベート・クレジット)に配分している欧州の年金基金で、長年にわたり金属をアンダーウェイトしてきたなら、今や政治的分散化の理由もあり、投資家はなぜこの上昇相場を逃したのかと問い詰めている。

公式購入は避けられないようだ。アジアの需要は無限に見える。昨年末に小売需要を抑制していたリバランス取引は過去のものとなった。ETFへの資金流入は堅調だが、依然として過去の高値を下回っている。

今や、問題は政府が銀の戦略備蓄を構築するかどうかではなく、いつ始めるかであるように思われる。

なぜ我々が依然としてロングであるか

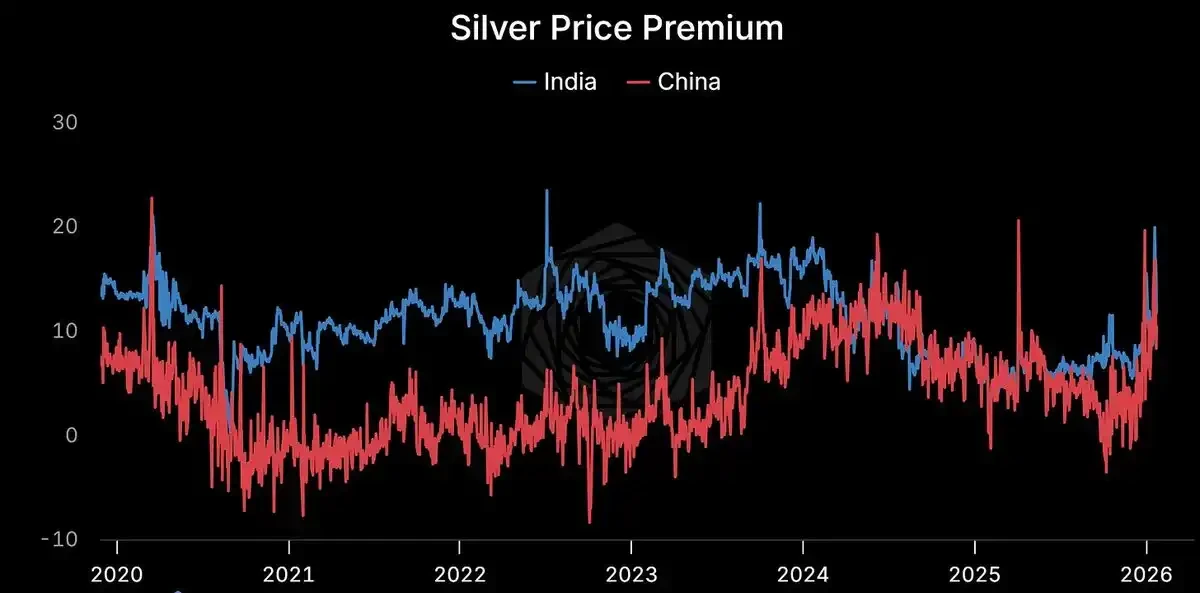

プレミアムが持続している。

上海:114ドル/オンス。COMEX:103ドル/オンス。プレミアムは10%を超える。持続的である。構造的である。

物理価格とペーパー価格がこれほど乖離するとき、どちらかが間違っているに違いない。歴史は、間違っているのは通常、物理ではないと教えている。

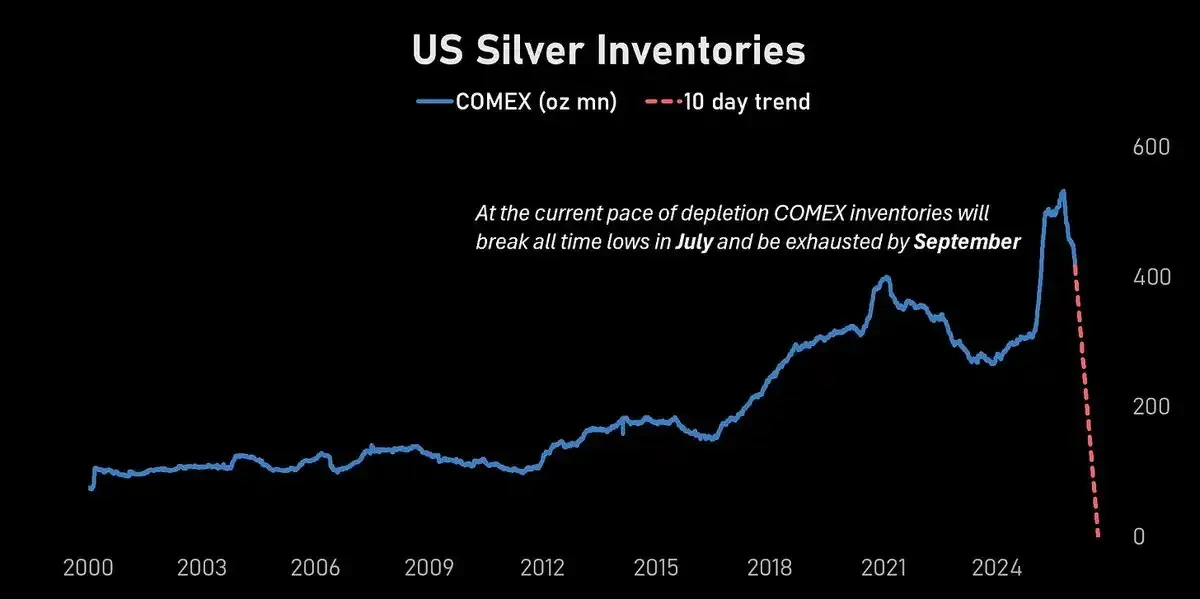

COMEX在庫は急落している。

現在の消費ペースでは、COMEX在庫は7月に史上安値に達し、9月までに機能的に枯渇するだろう。

年率換算で70%のボラティリティを持つ市場では、そこまで先を見通すのは難しい。しかし、方向性は明確である。

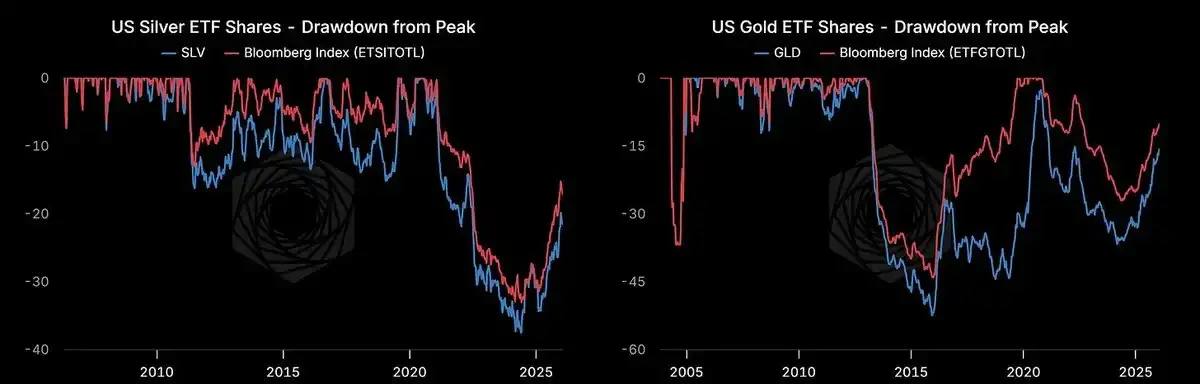

ETF資金流入にはまだ余地がある。

米国の銀ETFのシェアは上昇しているが、依然として2021年のピークより約20%低い。我々はまだ熱狂段階には達していない。

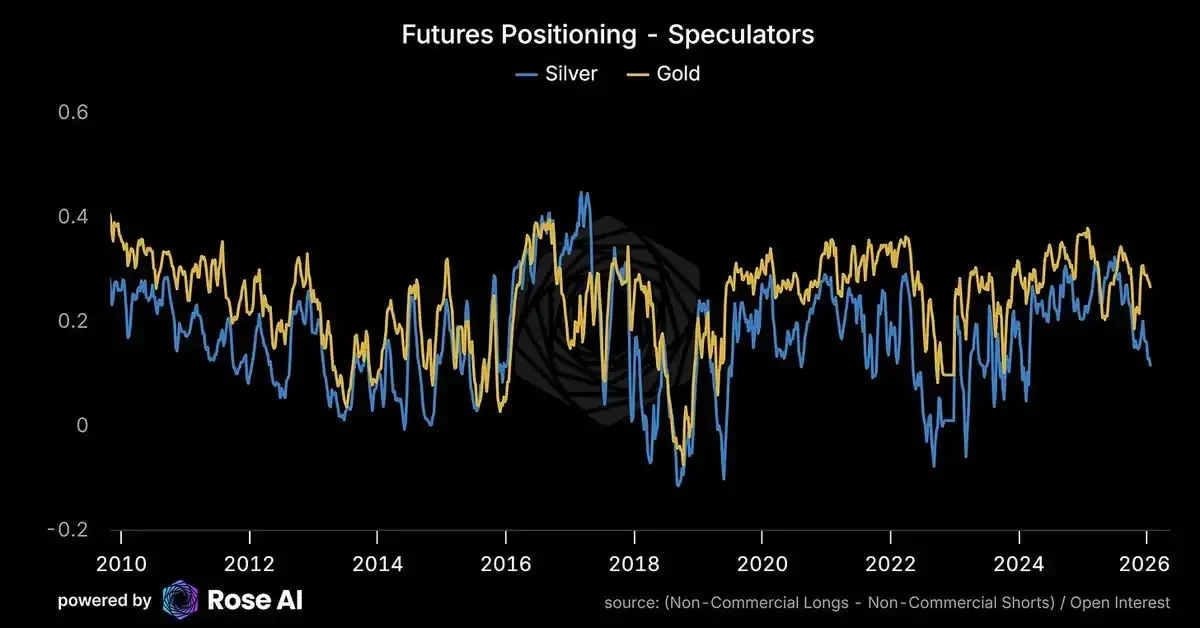

投機的ポジションは混雑していない。

欧米の投機家は実際、価格が史上高値を突破した際にロングを減らし、ショートを惹きつけた。ポジションは極端ではない。

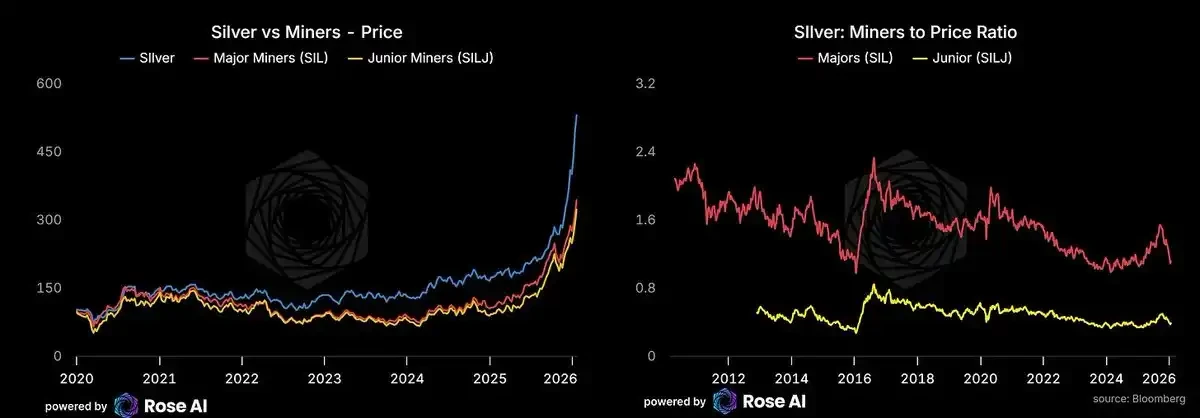

鉱山株のパフォーマンスは遅れている。

鉱山株は追い上げているが、依然として原資産である商品自体にアンダーパフォームしている。もしエネルギー価格が低水準を維持すれば(ホルムズ海峡に注目)、鉱山株にはキャッチアップ・ラリーがあるかもしれない。我々はオプションではなく株式を通じて、ジュニア・マイナーにロングしている——鉱山株のオプションのボラティリティは、実現ボラティリティに対して高価である。

AIが加速を加速させる

Claude Codeとその模倣者/フォーク(Codex, Ralph Wiggins, Clawdbot)は、「エージェント」の真の姿を示している。重要なのは複雑なワークフローではなく、信頼の閾値を越えることである:あなたはマシンにあなたのコンピュータ、ファイル、アプリケーションへの完全なアクセス権を与える。ハッカーと愛好家はMac Miniの購入を競っている。私はすでにエージェントフレームワークを構築した(今月中にリリースできればと願っている)。メモリモジュールは売り切れている。レンタル価格は急騰しており、伝統的なSaaSビジネスは萎縮している。おそらく、ソフトウェアが世界を飲み込み、そしてGPUがソフトウェアを飲み込んだのだろう。

キャッシュフローの実現にはまだ時間がかかるが、機械の時代は到来した。より多くの機械は、より多くのデータセンターを意味する。より多くのデータセンターは、より多くの電力需要を意味する。より多くの電力需要は、より多くの太陽光発電を意味する。

より多くの太陽光発電は、より多くの銀を意味する。

潜在的なリスク

ドル高が近い将来のリスクである。

最近の上昇はドル安によって増幅された。もし米国経済が強固な成長を継続すれば、2年物金利曲線に織り込まれた大幅な利下げ期待が取り除かれ、ドルを押し上げる可能性がある。ここ数日のドル安は、間違いなく最近のこの上昇を増幅した。

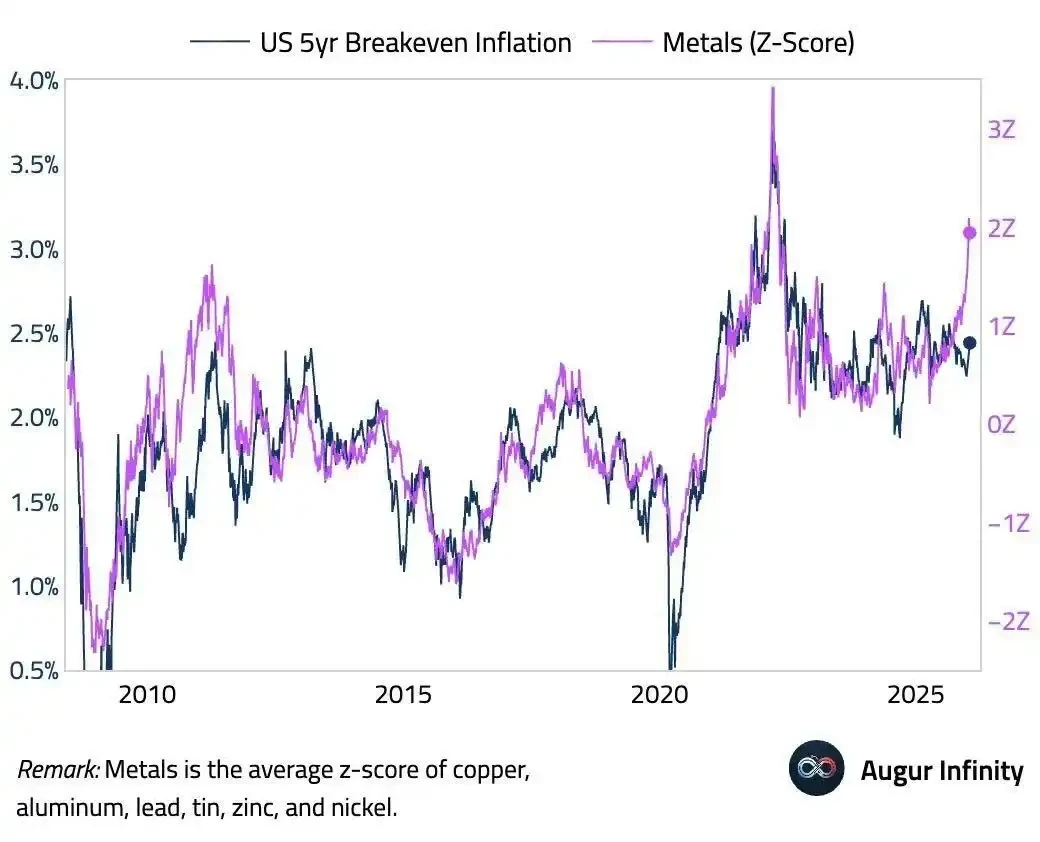

ドル高 + 高価格 = 弱気な保有者のパニック売り。100ドル以上で買い追いした投機家は、30ドルから積み上げてきた中国の家庭とは異なる。弱気な保有者は、激しい反転時に損失を確定して退場する。もし下の図が正しければ、我々は金属価格と損益分岐点インフレ率の間の乖離が極端な水準に達しているのを見ている。これは、金利/ドル高と金属価格の下落によって再調整される可能性がある。

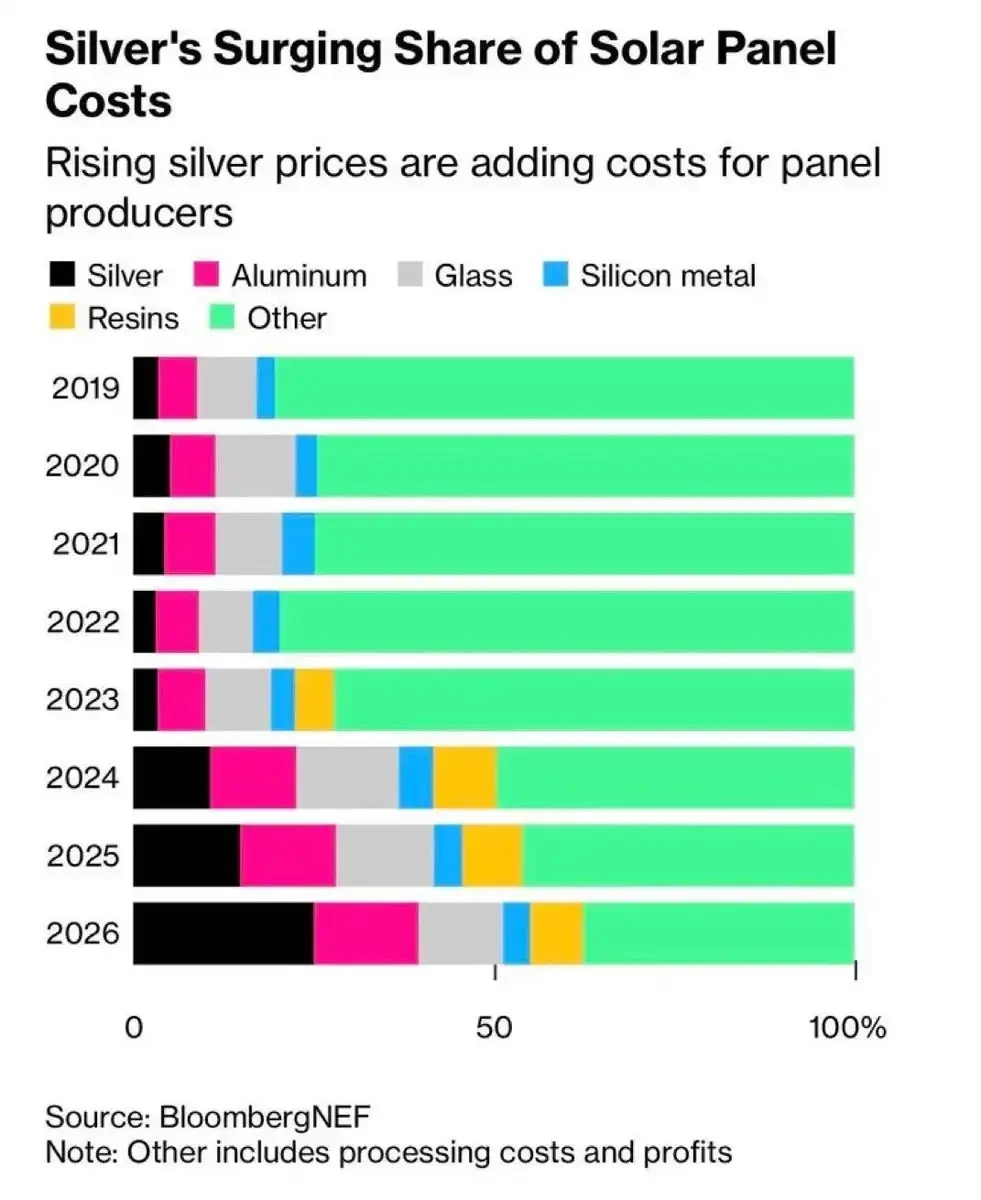

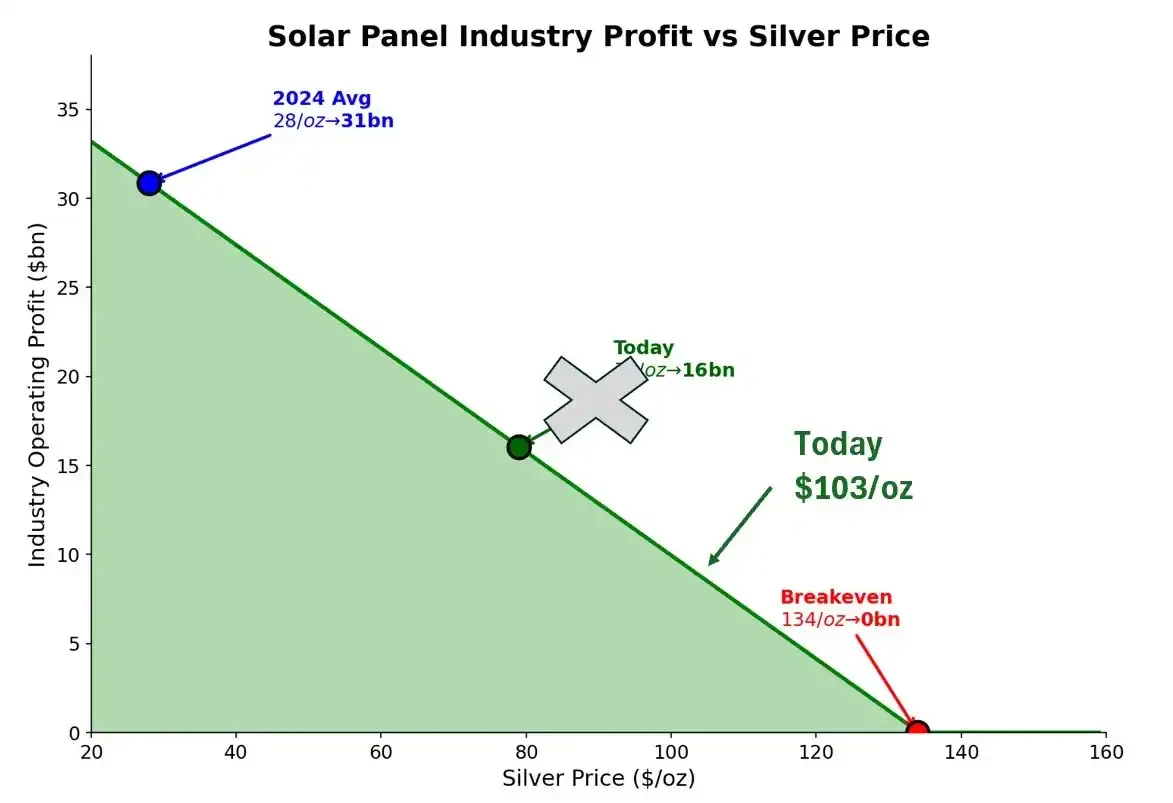

銀価格が太陽光発電業界の利益を侵食し始めている。

103ドル/オンスの価格では、これはパネルメーカーにとって無視できる誤差範囲ではなくなっている。我々は苦痛の閾値に近づいている。

28ドル/オンス(2024年平均)では、この業界の利益は310億ドルであった。今日の103ドルでは、利益は80-100億ドルに縮小する可能性がある。損益分岐点は134ドル/オンス——現在価格からわずか30%の距離である。年率70%のボラティリティを持つ市場では、これは快適な緩衝材ではない。

銅への代替が加速している。

現在価格は125ドル(この価格では銅への代替投資回収期間が1年未満に短縮される)より22ドル安い。その時点で、すべての取締役会議が転換問題を議論することになるだろう。

経済性は「今すぐ転換せよ」と叫んでいる。しかし、物理学は、半数が転換するまでにあと数年はかかると教えている。これがタイムウィンドウである。

限界的な供給はどこから来るのか?

鉱山会社ではない——供給は硬直的で、数年を要する。空売り側ではない——これは物理市場であり、高値の株式を発行するように金属を増発することはできない。残るのはリサイクルと宝飾品の溶解だけである。もし誰かが良い銀リサイクル企業を知っていたら、私に連絡してほしい。

我々が注目しているポイント

シグナル:

上海のプレミアム持続 = 構造的需要、ノイズではない

COMEX在庫の消費速度 = 加速すれば、近限月契約の空売り締め上げリスク上昇

ドルの方向性 = 米国経済の強さがドル指数を押し上げ、弱気な保有者を一掃

鉱山株のキャッチアップ = 鉱山株が現物をアウトパフォームし始めるとき、個人投資家が参入している

公式声明 = 銀準備の構築を発表する最初の中央銀行は、買い占めラッシュを引き起こす

フレームワーク:

価格ではなく、資金の流れに注目せよ。

もし東側の物理需要が買い続け、西側の投機家がドル高で退場するなら、それは買い集めである。下げを買え。

もし東側のプレミアムが崩壊し、COMEX在庫が安定するなら、空売り締め