順サイクル拡張からクロスサイクル生存へ:2026年デジタル資産財庫(DAT)持続可能性展望——資金調達構造と通貨差に基づく分析

- 核心的見解:本稿はデジタル資産財庫(DAT)モデルを体系的に分析し、その持続可能性の核心は資金調達構造と基軸通貨選択の適合度にあると指摘し、「プレミアムウィンドウ、キャッシュバッファー、債務条項」を中核とするクロスサイクル生存能力評価フレームワークを構築した。

- キー要素:

- DATの本質は能動的なバランスシート管理であり、その価値創造は資産サイドの収益(β)と資本サイドの運営(α)の相乗効果に由来し、「反射的フライホイール」と「デススパイラル」の正負のフィードバックループを形成する。

- 資金調達構造の面では、株式調達(例:ATM)はフライホイールの核心的駆動力であり、時価総額の純資産に対するプレミアム(mNAV>1)への依存度が高い。債務調達(例:転換社債)はレバレッジ効率を提供するが、ミスマッチと再調達リスクを導入する。

- 通貨選択の面では、ビットコイン(BTC)は強いコンセンサスによりより耐性のある資金調達ウィンドウを提供する。イーサリアム(ETH)は利殖属性を付加するが、透明性とコンプライアンスに対する要求がより高い。アルトコインはSPACを通じて攻撃的な「通貨・株式連動」を実現する。

- 業界トレンドはすでに順サイクル拡張からクロスサイクル生存へと転換し、評価ロジックは「チャネルプレミアム」から資金調達能力、ガバナンス、実行規律に基づく「能力評価」へと移行し、業界構造はトップ集中とテイル淘汰に向かう。

- 持続可能性評価の鍵は、mNAV水準が資金調達ウィンドウを決定すること、キャッシュリザーブが固定支出をカバーできるかどうか、および債務条項が修復時間を残しているかどうかにあり、下落局面でコア資産の強制処分を回避する。

デジタル資産トレジャリー(DAT)モデルは、世界中の上場企業において普及と進化を続けており、特に2025年第4四半期の市場調整を経験した後、このビジネスモデルの下降局面における持続可能性が市場の注目の的となっている。本稿は2026年初頭の市場環境を踏まえ、DAT企業の運営メカニズムを体系的に分解し、「資金調達構造×基軸通貨」という二重の次元から、DAT企業の「反射的フライホイール(Reflexive Flywheel)」の有効範囲と潜在リスクを深く分析する。

研究によれば、DATモデルの本質は能動的なバランスシート管理であり、その価値創造は資産サイドの収益(β)と資本サイドの運営(α)の相乗効果に由来する。資金調達構造に関しては、株式調達(ATM、PIPEなど)がフライホイールの核心的な駆動力として評価プレミアム(mNAV)への高い依存性を持つこと、そして債務調達(転換社債など)が第二の資金源としてレバレッジ効率を提供する一方で、ミスマッチリスクを導入することを論じている。通貨選択に関しては、強固なコンセンサスによる資金調達のレジリエンスを持つビットコイン(BTC)、利殖属性を付加した後のコンプライアンスと透明性の課題を抱えるイーサリアム(ETH)、そしてSPACチャネルを通じて「通貨と株式の連動」を実現する小規模通貨の過激な流動性伝達メカニズムを比較分析している。

Strategy(旧MicroStrategy)、Core Scientific、MARAなどの事例を踏まえ、本稿は「プレミアムウィンドウ—キャッシュバッファ—債務条項」を核心とする持続可能性評価フレームワークを提示し、四つのトレンド判断を示す:第一に、業界は現在、サイクルを超えた生存段階に入っており、重要な矛盾は帳簿上の損失ではなく、資金調達ウィンドウの縮小下での企業の再調達能力と債務返済条項のトリガーによる流動性圧力にある。第二に、評価ロジックは「チャネルプレミアム」から「能力ベースの価格設定」へと移行し、現物ETFなどのコンプライアンス投資ツールの普及後、DAT企業の資金調達プレミアムはより希少かつ短期的となり、企業間のmNAVの分化は長期的に存在する。第三に、基軸資産の差異は企業の分化をさらに拡大させ、BTC-DATは資金調達のアンカーを形成しやすいが、資金調達のタイミングにより敏感であり、ETH-DATの上限は、収益源とリスク境界を継続的に明確に開示し、検証可能なガバナンスと実行記録を形成できるかどうかにかかっている。第四に、DATは資本市場戦略として存続し続けるが、業界構造はおそらくトップ企業への集中とテール企業の淘汰に向かう。本稿は、下降局面におけるDAT企業の持続可能性評価の枠組みを提供し、DAT業界の規範的な進化に参考を提供する。

キーワード:デジタル資産トレジャリー(DAT);資金調達構造;通貨差異; mNAV; 持続可能性分析

目次

1. 序論

2. 概念と定義

2.1. 概念定義:トレジャリーの定義

2.2. 用語解説

2.3. 世界の上場企業におけるデジタル資産準備(DAT)の現状分析

3. DAT企業のビジネスモデル

3.1. ビジネスモデルの位置付け:能動的なバランスシート管理型企業

3.2. 価値創造メカニズム:資産が結果を決め、資金調達が速度を決める

3.3. ビジネスモデルの構造的特徴:損益計算書の弱体化、資産集中、資金調達主導、評価分化

3.4. モデル差異の源泉:資金調達構造 × 通貨属性

4. DATの核心的な資金調達構造の差異比較

4.1. 株式調達:DATフライホイールの核心的駆動力

4.2. 債務調達:第二層の資金源と時間次元の制約

4.3. 株式+債務の組み合わせ:フライホイールの形成と生存境界

5. 通貨分析:核心資産がDATの収益源と耐圧能力をどのように再構築するか

5.1. ビットコイン(BTC):コンセンサスの優位性によるよりレジリエントな資金調達ウィンドウ

5.2. ETH:エコシステムと収益変数を重畳し、透明性に高い要求を課す

5.3. 小規模通貨の「通貨・株式連動」モデル:SPACチャネル下での資産マッピングと流動性伝達

5.3.1. 核心メカニズム:逆さや上場後の流動性伝達

5.3.2. 典型的な経路分析:静的トレジャリーと動的マーケットメイキング

6. DATリスク分析

6.1. DATのサイクル段階と分化経路

6.2. 資金調達構造リスク:株式と債務の境界

6.3. 通貨ポートフォリオリスク:BTCのマクロ感応性とETHの配分パラドックス

6.4. 核心評価指標:財務健全性と拡張可能性の定量化

7. 典型的なリスク処理事例分析

7.1. Strategy:株式・債務裁定取引の周期的圧力と将来の債務の壁

7.1.1. プレミアム率変動が資金調達ウィンドウに及ぼす制約

7.1.2. 将来債務の返済圧力

7.2. Core Scientific:借入による通貨蓄積と期限ミスマッチの痛ましい教訓

7.3. MARA:株式希薄化下での生存競争

8. DAT企業の持続可能性分析とトレンド展望

8.1. DAT企業の持続可能性判断フレームワーク:プレミアムウィンドウ、キャッシュバッファ、債務期限と条項

8.2. トレンド展望:拡大ナラティブから生存テストへ

8.2.1. 核心命題の再構築:順サイクル拡大からクロスサイクル生存へ

8.2.2. 評価モデルの転換:プレミアムの希少化と機能性価格設定

8.2.3. 基軸資産の分化:BTCのコンセンサス価格設定とETHの戦略的収益

8.2.4. 業界の最終局面推論:マタイ効果の強化とテール企業の淘汰

1. 序論

DAT(Digital Asset Treasury、デジタル資産トレジャリー)は通常、企業(またはDAO組織)がBTC、ETHなどの暗号資産をバランスシートに組み入れ、「長期準備」として管理・配分することを指す。Strategy(旧MicroStrategy)の模範的デモンストレーション効果に牽引され、米国ホワイトハウスの「Strategic Bitcoin Reserve(国家戦略ビットコイン準備)」支持のシグナルが重なり、この戦略は個別事例の探求からより広範な上場企業の戦略的選択肢へと徐々に移行している。Bitwiseレポートによると、2025年第3四半期末までに、世界の上場企業のうち172社がBTCを保有しており、合計保有高は100万枚を超えている。[1] これにより、上場企業のみの次元で試算すると、BTC関連DATの資産規模は1000億ドルを超えている(Bitwiseレポート公表時のビットコイン価格による計算)。他のデジタル資産および非上場企業主体をさらに組み入れると、その潜在的なカバレッジと規模には依然として大きな拡張余地がある。

しかし、2025年第4四半期以降のBTCとETH価格の継続的な弱気傾向に伴い、DATパスの有効性はより広範な疑問に晒され始めている。「株式+債権」調達を採用した一部の主体は、株価下落後に資金調達モデルが機能不全に陥り、戦略調整を余儀なくされた事例が発生している:ビットコイン最大のトレジャリーであるMicroStrategyの株価は50%以上下落し、イーサリアム最大のトレジャリーであるBitmineの株価は80%以上下落した。同時に、一部の中堅・中小DAT企業でも戦略縮小や一時停止の事例が発生しており、例えばサッカー選手デビッド・ベッカムが支援するBTCトレジャリー企業Preneticsがトレジャリー戦略を停止するなどである。これらの変化により、市場のDATへの関心は「通貨を保有するかどうか」から「どのように下落局面を乗り越えるか」へと移行している:通貨価格下落の背景では、株価下落と債務圧力が二重の打撃となる可能性がある——言い換えれば、戦略がサイクルを超えて存続できるかどうかを決定する核心変数は、「どのような資金調達方法で通貨を保有するか+どの通貨を保有するか」である。

これに基づき、本稿は2026年初頭を起点とし、DAT企業の発展現状と最新のストレステストを振り返り、資金調達構造と通貨選択という二つの主軸から、企業のDAT戦略の持続可能性と主要リスクポイントについて枠組み分析を行い、今後の戦略設計とリスク管理に検証可能な参考を提供することを目的とする。

2. 概念と定義

2.1. 概念定義:トレジャリーの定義

本稿はDAT(Digital Asset Treasury、デジタル資産トレジャリー)を研究するにあたり、まずその概念を定義する。

・ 広義の定義:暗号資産を資金管理体系に組み入れ、中長期保有意図を持つ資金プールは、すべてDATと見なすことができる。トレジャリーの媒体(つまりDATを保有する主体)による分類:DATはオンチェーンとオフチェーンの二つに分類できる。

(1)オンチェーン:主にDAO組織とプロジェクト財団を含む。

(2)オフチェーン:一つは「通貨蓄積」を核心とするDATCo(Digital Asset Treasury Company)であり、もう一つは他の主要事業を持つが暗号資産を資産配分に組み入れる企業(暗号マイニング企業など)である。

(3)逆さや上場:近年では、オンチェーンとオフチェーンを組み合わせた新興経路も出現しており、例えばプロジェクト側が殻会社(SPAC、特別目的買収会社)を通じて逆さや上場を実現し、オンチェーン資金とオフチェーン資本市場チャネルを引き継ぐ。

・ 狭義の定義:現在の市場文脈では、DATは多くの場合DATCo(Digital Asset Treasury Company)を指し、オフチェーンで暗号資産を保有・管理することを主要な事業活動とする企業(多くは上場企業)を意味する。[2]

上記の定義に基づき、本稿でいう「DAT企業」は主にDATCo、つまりオフチェーンでの通貨蓄積を主要事業とする企業(主に上場企業)を指す——その中でStrategy(旧MicroStrategy)がこのモデルの創始者である。主要事業が明確で、暗号資産を単なる投資としてのみ保有する企業(マイニング企業など)については、本稿では重点分析の対象としない。

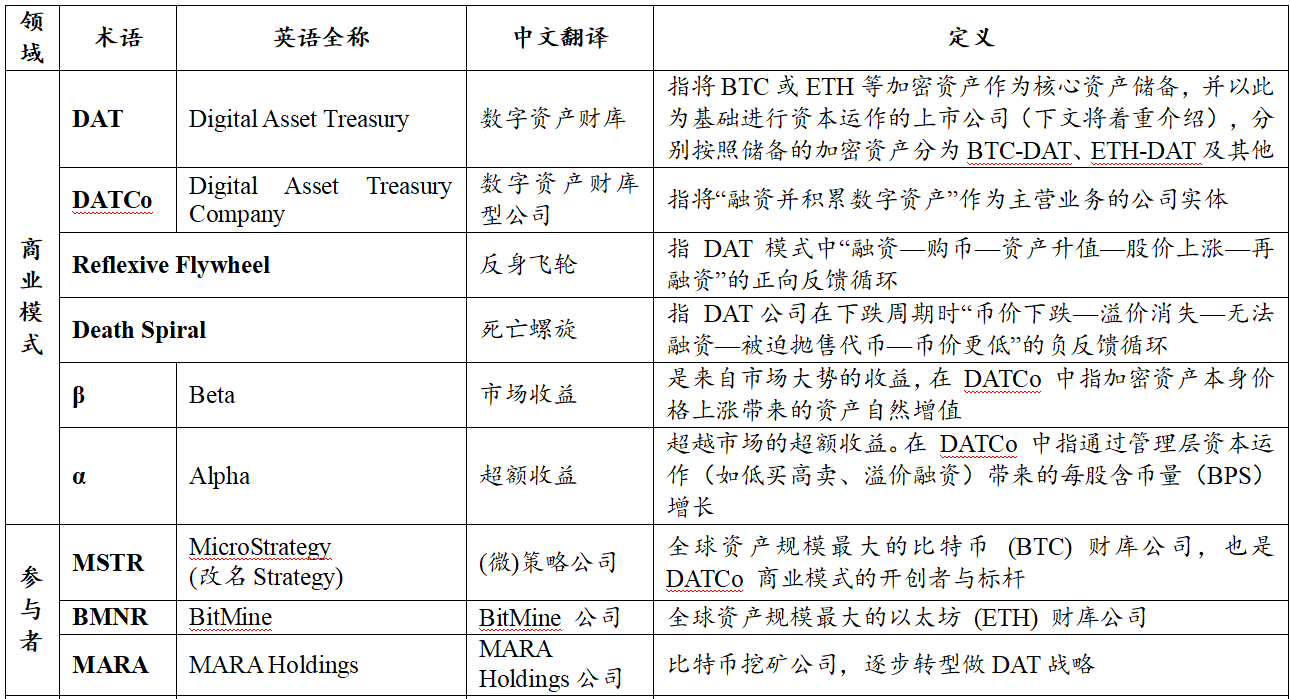

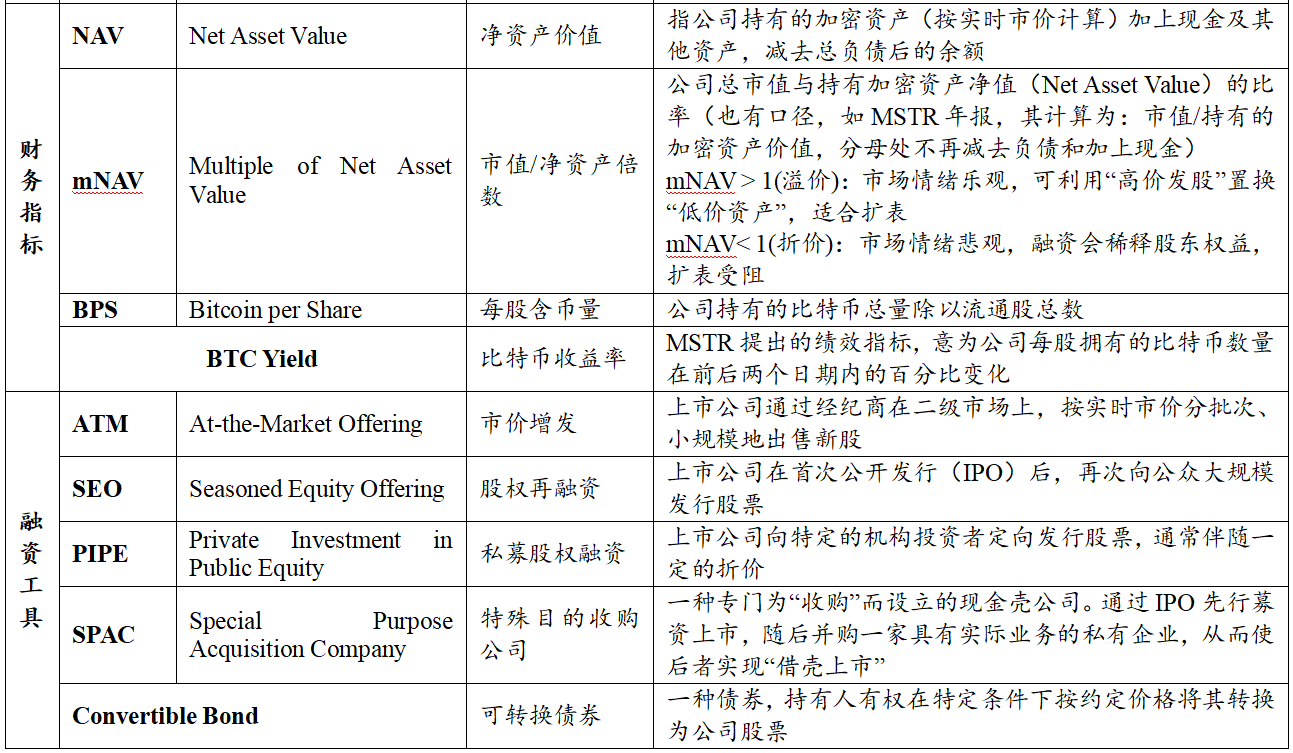

表 1:記事の重点用語解説表

出典:PKUBA 整理

2.2. 世界の上場企業におけるデジタル資産準備(DAT)の現状分析

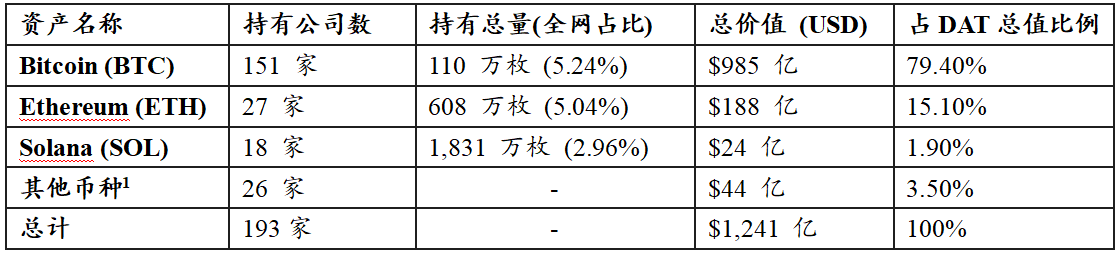

Coingeckoデータ(2026年1月2日現在)に基づくと、世界の上場企業が保有するデジタル資産準備(DAT)の統計は以下の通りである。(注:本統計は公開上場企業のデータのみをカバーし、非上場企業の保有状況は統計範囲外である。)

表 2:上場企業デジタル資産準備(DAT)統計表

出典:Coingecko、時間:2026年1月2日現在

注:その他の通貨にはXRP, BNB, TON, SUIなどの資産を含む

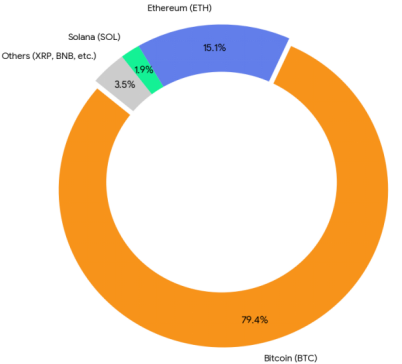

図 1:上場企業デジタル資産準備(DAT)価値比率図

出典:Coingecko、時間:2026年1月2日現在

上記の状況に基づくと、世界の上場企業DATの基本的な構造は以下の通りである:

第一、資産規模とトップ企業効果: 統計によると、現在の世界の上場企業DATの総規模は1,241 億ドルに達している。価値構成から見ると、ビットコイン(BTC)が圧倒的な支配力を示しており、比率は79.4%に達している。イーサリアム(ETH)が次点で15.1%、Solana (SOL) およびその他のロングテール資産は残りの5.5%を占めるのみである。

第二、配分選好とコンセンサスの差異: 各主要資産の企業バランスシートへの浸透率には顕著な差異がある。BTCの準備総価値はETHの約5.2倍、SOLの41倍以上である。機関のカバレッジの広さから見ると、BTCを保有する上場企業は151社に上り、ETH(27社)やSOL(18社)を大きく上回る。このデータは、BTCが依然として機関資金の第一の投資対象であることを強く裏付けている。

第三、ロ