「兆」の流動性解放:Pre-IPO株式トークン化はPE/VCの出口モデルを再構築できるか?

- 核心的な見解:非上場企業の株式トークン化は、兆円規模の私募市場の流動性問題を解決する鍵となるメカニズムと見なされているが、現在の市場は非常に初期段階にあり、実際に流通可能な規模はわずか数千万ドルレベルであり、コンプライアンス、流動性、IPOという最終局面との接続といった核心的な課題に直面している。将来は、エコシステムの階層化とコンプライアンスの連携へと進化していく。

- 重要な要素:

- 市場規模のミスマッチ:世界のユニコーン企業の評価額は数兆ドルを超えるが、株式トークン化によって自由に流通可能な規模はわずか数千万から1~2億ドルであり、資産はOpenAI、SpaceXなどの少数のトップテックユニコーンに高度に集中している。

- 3つの実現経路の分化:合成資産型(Republicなど)は評価額へのエクスポージャーを提供する。SPV間接保有型(Jarsyなど)は現在の主流だが、法的コンプライアンスリスクに直面している。ネイティブ協業型(Securitizeなど)は譲渡代理人(TA)資格により真の株式のオンチェーン化を実現し、コンプライアンスの最終的な経路である。

- 核心的な課題は流動性のパラドックス:トークン化は自動的に市場の流動性を生み出すものではなく、現在の薄い市場は価格形成の失敗や取引コストの高騰を招き、規模拡大を制約している。

- 二重のコンプライアンス圧力に直面:証券規制当局と対象企業の法務部門(株主契約の譲渡制限条項など)の両方からの制約を同時に受けており、OpenAIなどの企業による公開警告は、SPVモデルの法的脆弱性を浮き彫りにしている。

- 将来のトレンドはエコシステムの階層化と資産のダウンサイジング:3つのモデルは棲み分けて共存する。ターゲット資産は、トップユニコーンから、緊急な出口ニーズを持つロングテールの非公開企業へとシフトする。ビジネスモデルは、単純な発行から、発行者にTaaS(Tokenization as a Service)を提供するコンプライアンス連携型へと転換する。

非上場企業の株式(Pre-IPO Stock)は、グローバルな資産構成において兆単位の価値規模を占めていますが、長期的に二つの構造的課題に制約されてきました。一つは参加側の参入障壁が高いこと、もう一つは出口側の流動性出口が限られていることです。現実世界資産(RWA)のオンチェーン化が金融イノベーションの焦点となる中で、「株式のトークン化」は、私募市場の流動性問題を打破する鍵となるメカニズムと見なされています。本レポートは、非上場企業(特にユニコーン企業)の基幹株式のトークン化に焦点を当て、市場の現状、実現経路、主要な課題を分析することで、この分野が初期の投機段階からコンプライアンスインフラへと進化する論理を明らかにすることを目的としています。レポートの核心的な結論は以下の通りです:

1. 市場の現状:世界のユニコーン企業の評価額は数兆ドルに達していますが、トークン化市場の実際の実装規模は1億〜2億ドルの範囲に留まっています(一部の自由流通していないプロジェクトを除くと、実際に流通可能な規模は数千万ドル程度)。市場は極めて強いトップ集中効果を示しており、資産はOpenAI、SpaceXなどの少数のAIテックユニコーンに高度に集中しています。これは、業界が依然として「ナラティブ空間」から「有効市場」への移行のごく初期段階にあり、規模化された資産供給と受け入れ能力が形成されていないことを示しています。

2. 経路の分化:業界はすでに三つの異なる経路を形成しており、その核心的な違いは「権利確定の程度」と「対象企業の関与度」にあります:

• 合成資産型(Republic、Ventuals):パープス(Perps)型と債務証券型を含み、基幹株式を保有せず、評価額へのエクスポージャーを提供するのみで、高いレバレッジで投機需要を満たし、主にトラフィック導入の役割を果たします。

• SPV間接保有型(Jarsy、PreStocks、Paimon):オフショアSPVを通じて株式を保有し、その権益をトークン化するもので、現在最も主流の実装形態です。しかし、対象企業と規制当局の双方からのコンプライアンス上の圧力に直面しており、最近のOpenAIなどの企業による公開警告は、このモデルが「譲渡制限条項」に違反する法的脆弱性を露呈しています。

• ネイティブ協業型(Securitize、Centrifuge):本質的に対象企業にTaaS(トークン化即サービス)を提供するものです。名義書換代理人(Transfer Agent)の資格を基盤として、オンチェーントークンと株主名簿の法的マッピングを実現し、真の株式のオンチェーン化を実現します。実装サイクルは長いものの、法的な最終性の問題を解決し、IPOへの変換・接続にコンプライアンス経路を提供します。

3. トレンドの考察:トークン化は自動的に流動性を生み出すものではなく、現在の市場は流動性問題(薄い市場、価格形成の失敗)に直面しています。業界の将来の突破口は、一方的な発行ではなく、対象企業との協調にあります:

• コンプライアンス側:規制当局と企業法務部門の双方からの圧力により、ビジネスモデルは徐々にコンプライアンス協調型、すなわちサービスプロバイダーが発行者にTaaSインフラを提供する方向へ移行していきます。

• 資産側:対象資産は、混雑したトップユニコーンから、より切実な出口ニーズを持つロングテールの非公開企業へとシフトしていきます。

• インフラ側:証券の属性に適応したネイティブRWA取引インフラ(コンプライアンス対応AMM、オンチェーンオーダーブックなど)を構築し、流動性の深さ不足の問題を解決する必要があります。

• エコシステム側:将来の市場は、単一モデルの優勝劣敗ではなく、多層的な共生構造へと向かいます。合成資産モデルはトラフィックの入口を担い、ユーザー教育の役割を果たします。SPV間接保有型は高い柔軟性を持ち、特定の資産に対する早期検証を行うことができます。ネイティブ協業型はTaaSサービスを提供し、将来の機関資金の受け入れと大規模な資産のオンチェーン化を実現する標準化された経路となります。

キーワード:Pre-IPO株式トークン化、RWA、SPV構造、TaaS(トークン化即サービス)、Transfer Agent(名義書換代理人)

目次

1. 研究範囲と主要な定義

1.1. 研究対象

1.2. 研究前提

2. 市場背景:非上場株式の「兆ドルの囲い」

2.1. 資産の系譜と保有者構造

2.2. 規模の把握:資本配分と資産評価額の二重の証拠

3. 核心的矛盾とトークン化の価値経路

3.1. 二重のボトルネック:参加制限と出口阻害

3.2. 三つの便益:流通経路、価格発見、資金調達の補完

4. 市場の現状:ナラティブ空間から測定可能な規模へ

4.1. 規模の現状:早期検証期の「数千万ドル」規模

4.2. 対象資産の選好:トップテックユニコーンとAI資産への集中

5. 実現経路:三つのモデルの構造的差異と権利の境界

5.1. 合成資産型:基幹の権利確定から離れた価値マッピング

5.2. SPV間接保有型:まず需要を検証する主流形態

5.3. ネイティブ協業型:Transfer Agentを核心とする真の株式のオンチェーン化

6. 実装事例:三つのモデルの典型的ケース分析

6.1. 合成資産型:投機的トラフィックの導入

6.2. SPV間接保有型:低い参入障壁の実装と高いコンプライアンス論争の共存

6.3. ネイティブ協業型:ライセンスによるコンプライアンスで実現するTaaSサービスモデル

6.3.1. Securitize 経路 A:Exodus——ATSからNYSEへのライフサイクル事例

6.3.2. Securitize 経路 B:Curzio Research—— 上場できないATS私募流通事例

6.3.3. Centrifugeの参入:ネイティブTaaS路線の方向性を示すシグナル

7. 主要な課題:三つのボトルネックが業界の上限を決定

7.1. コンプライアンス圧迫:規制当局と対象企業法務部門の二重の圧力

7.2. 流動性のパラドックス:トークン化は自動的に流動性の深さをもたらさない

7.3. IPO最終局面への接続:非上場企業の上場変換問題

8. トレンド判断:早期検証からエコシステムの階層化へ

8.1. 資産側:トップユニコーンからロングテール企業へシフト

8.2. 流動性:ネイティブRWAインフラが突破口となる変数

8.3. 協業モデル:一方的な発行からTaaSサービス協調へ転換

8.4. エコシステムの最終局面:三つのモデルの棲み分け共生とエコシステムの階層化

9. 結論

一、研究範囲と主要な定義

非上場企業の株式、特に急成長するユニコーン企業の株式は、世界経済において無視できない重要な資産セグメントを構成しています。[1] しかし、長い間、その投資参入と主要な価値増加の利益は、PE/VCなどの専門機関および少数の高額純資産保有者によって主導され、一般投資家は広くアクセスすることが困難でした。ブロックチェーン技術の成熟に伴い、「株式トークン化」の経路が実現可能性を持ち始めています——すなわち、オンチェーンデジタルトークンで株式持分をマッピングし、コンプライアンスの境界内で私募資産の流通効率を改善することです。ボストン・コンサルティング・グループ(BCG)は、2030年までにオンチェーンRWA市場規模が16兆ドルに達する可能性があると予測しています。[2] これは、市場がトークン化の方向性に高い関心を寄せていることを反映しています:一方では、トップ非上場企業自体の巨大な価値規模に起因し、他方では、トークン化技術が従来の金融市場の参入障壁と取引摩擦を低減することが期待されているからです。

上記の背景に基づき、本稿では非上場株式トークン化の市場背景と発展の現状を体系的に整理し、従来市場の課題およびトークン化のメカニズム的優位性を分析し、主要なプラットフォーム事例、技術・規制の要点、主要な課題と組み合わせて、将来の進化方向について考察を行います。

1.1. 研究対象

本レポートは、研究の焦点を企業側——非上場企業(特にユニコーン企業)——の基幹権益のトークン化、すなわち「対象企業株式」の直接的なトークン化に置き、従来の文脈における私募株式ファンド(PE Fund)のLP持分のトークン化ではありません。

これは主に以下の理由によります:「私募株式ファンドのトークン化」の議論は通常、投資側から切り込み、従来の金融フレームワークを用いて規模を推計・分析するため、ユニコーン株式構造においてより大きな割合を占める部分——例えば創業チームの持ち株と従業員持株制度(ESOP)など——を見落としがちです。上記の見落としは、「株式トークン化」がカバーできる資産範囲と実際の流動性ニーズの評価に偏りを生じさせ、この市場の実際の潜在力と拡張可能な空間を過小評価することにつながります。

1.2. 研究前提

時間的区切り:本稿の研究期間は2025年12月27日までとします。

データの定義:非上場株式の評価額は本質的に統一された公式の定義を欠いているため、市場規模やトークン化時価総額などの一部については、公開統計と入手可能なプラットフォームデータを用いた近似推計を採用します。

株式の流通可能性:非上場株式は本質的にロックアップ、譲渡制限、株主名簿管理要件が存在し、実際の実装においてトークン化の困難が生じるため、「理論上のトークン化(全量)」と「取引可能なトークン化(制限後)」の二つの概念を区別します。

通貨と為替レートの定義:複数通貨建てに係る場合、本稿では統一して米ドル建てで表示し、為替換算は米ドルステーブルコインのペッグ仮定に基づいて近似し、極端なペッグ乖離状況については個別のシナリオ展開を行いません。

特殊な商品:Bybit、Hyperliquidなどのプラットフォームの合成契約型商品については、未決済建玉(Open Interest)を別途表示して測定し、「株式トークン時価総額」の計算には含めません。

二、市場背景:非上場株式の「兆ドルの囲い」

2.1 資産の系譜と保有者構造

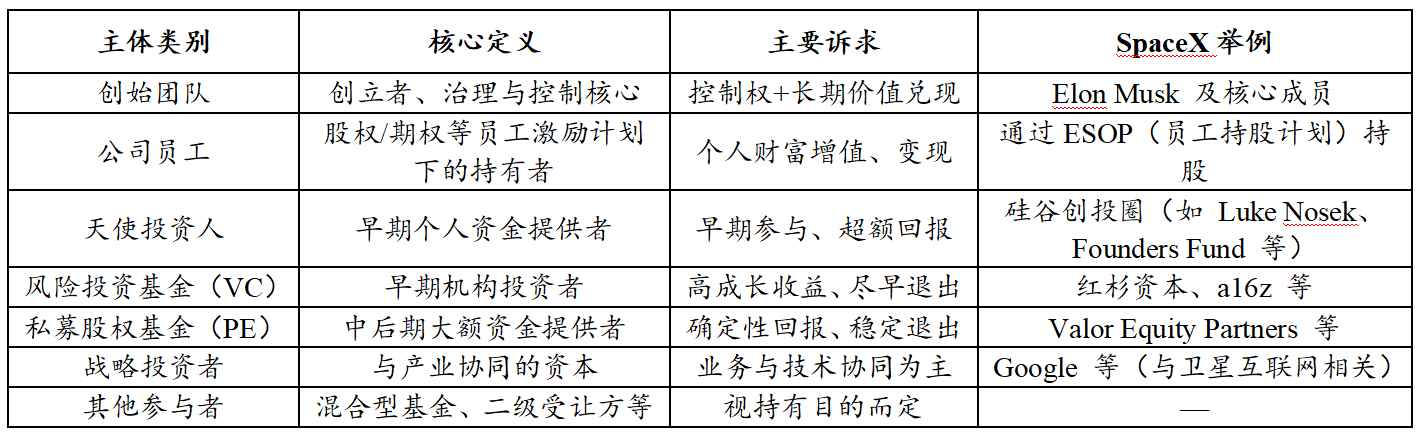

広義の非上場企業株式は、公開取引所に上場していないすべての会社の株式をカバーし、そのタイプは非常に多様です:初期スタートアップから成熟した大規模な非公開グループまで。保有者は機関ファンドに限定されず、一般的には以下のものが含まれます:創業チーム、従業員株主(株式、オプションインセンティブ)、エンジェル投資家、VC/PE、戦略的投資家、および各種の二次取得者など。

表 1:非上場株式の一般的な保有者構造表

出典:PKUBA Research 整理

表1が示すように、戦略的投資家と一部の創業チームを除き、他の株式保有グループは一般的に異なる強度の現金化ニーズを持っています:機関側は出口効率を重視します;従業員は退職時や財務計画の節目で、より流動性を実現可能なものが必要になることが多いです。しかし、従来のメカニズムでは、株式買い戻しなどの少数の方法を除き、二次市場における株式の流通効率は低く、したがって「出口の難しさ」は長期的に存在する構造的課題です。

2.1. 規模の把握:資本配分と資産評価額の二重の証拠

まず強調すべきは、非上場株式の規模には統一された公式の定義が欠如しているため、本節では主に主要機関の統計データに基づき、「資本配分能力」と「資産評価額規模」の二つの次元から規模を推論します。

表 2:世界の