香港におけるRWA規制実践と代表プロジェクト | 伝統金融から見るRWAシリーズ記事(三)

- 核心的見解:香港のRWA市場はサイクル調整を経て、コンプライアンス深耕の新段階に入った。

- 重要な要素:

- 中国本土の規制強化により、主要な増加資金と資産の源泉が遮断された。

- 市場成長の原動力は、グローバルなコンプライアンス資金と米国系のオンチェーン資産との連携へと移行している。

- 現金管理などの低リスクで透明性の高いRWA製品は、引き続き高い成長を維持する見込み。

- 市場への影響:市場は無秩序な成長からコンプライアンス主導へと転換し、構造がより明確で持続可能なものとなった。

- 有効性注記:中期的影響

2025年8月初、香港のRWAとステーブルコイン分野は過去5年間で最も熱い頂点にあった。その瞬間、街全体には2017-2018年以来の熱狂が漂っていた:伝統的金融機関の幹部、AI起業家、さらには産業資本のトップまでもがWeb3との融合経路を求めて香港に殺到し、食事会やホテルのロビーではトークン化国債、キャッシュマネジメントツール、ステーブルコイン立法に関する熱い議論が飛び交っていた。当時、ニューヨークから香港に移ってきたばかりのウォール街の銀行家は率直に語った:「暗号資産関連の話題の密度と参加者の広がりで言えば、香港はニューヨークに取って代わり、世界で最も熱いブロックチェーン都市となった」と。

しかし、わずか2ヶ月余り後、市場の熱気は急激に冷め込んだ。本土の規制当局による大陸の金融機関と資産の香港でのRWA化に対する政策に、明確な引き締めのシグナルが現れ、多くの矢継ぎ早に進められていた本土の実物資産トークン化プロジェクトが延期または棚上げとなり、一部の中資系RWAプラットフォームの取引量は70%-90%急減した。一時は「世界一」と見なされた香港のRWA熱は、まるで真夏から一気に深秋に滑り込んだかのようで、香港の国際的なWeb3ハブとしての地位に対する市場の一時的な懸念を引き起こした。2025年11月28日、中国人民銀行が主導し、中央金融弁公室、国家発展改革委員会、司法部など13の国家レベルの部門が「仮想通貨取引投機対策業務調整メカニズム会議」を開催した。この会議では初めてステーブルコインが仮想通貨規制の範疇に組み込まれ、仮想通貨関連業務は非合法金融活動であり、法定通貨としての支払能力を持たず、通貨として流通使用できないことが明確にされた。

本土規制の強化は、短期的には一定程度中資系顧客に影響を与え、本土からの資金流出が制限され、一部の本土機関が香港でのRWA業務を一時停止した。しかし、香港は一国二制度という特殊な体制を持ち、独立した規制枠組みを有しており、理論的には本土の政策の影響を受けることはない。これは香港のRWA政策の根本的な方向転換ではなく、過去2年間にわたってこの分野で繰り返し見られた「高熱後の冷却—構造的な再ポジショニング」サイクルの再現に過ぎない。2023-2025年を振り返ると、以下の3段階の進化パスが明確に描き出される:

- 2023 - 2024年上半期:規制の開放とサンドボックス試験期

香港金融管理局(HKMA)がProject Ensembleを開始、証券先物取引委員会(SFC)が複数のトークン化マネーマーケットETFと債券ファンドを相次いで承認、HashKey、OSLなどの地元のライセンス保持プラットフォームが仮想資産(VA)ライセンスの拡大を獲得し、香港は正式に「規制下のRWA試験場」としての位置づけを確立した。

- 2024年下半期 - 2025年7月:内外の共鳴による爆発的成長期

米国「GENIUSステーブルコイン法案」の可決、FRBの利下げサイクルの開始、トランプ政権の親暗号資産姿勢の明確化に加え、香港でのステーブルコイン立法に関する諮問文書の発表が重なり、世界的な資金とプロジェクトの流入が加速した。Bosera - HashKeyトークン化マネーマーケットETF、XSGD、および複数のトークン化プライベートクレジットファンドの運用資産(AUM)がわずか数ヶ月で数千万ドルから数十億ドル規模に急増し、香港は一時的に世界でRWAの増加が最も速い市場となった。

- 2025年8月以降:限定的参加とリスク隔離期

本土の規制当局が越境資産トークン化に対してより慎重な姿勢を取り、大陸の機関と個人による香港RWAエコシステムへの深い関与を明確に制限したことで、事実上、これまで最大の増加資金・資産源であったものが遮断された。香港の地元および国際資本は引き続き十分な参加が認められているが、成長の原動力は「本土資産のオンチェーン化」から「地元+グローバルなコンプライアンス資金による米国主導のオンチェーン資産への配分」へと切り替わった。

このような周期的な冷却の根本的な論理は、まさに政策決定層が「グローバルデジタル経済新秩序への参加」と「システミック金融リスクの防止」の間で行う動的なバランス調整にある。香港の役割は再定義され、地元リソースを限界として、米国主導のブロックチェーン経済ネットワークに十分に接続しつつ、同時に防火壁を築き、リスクが本土へ伝播するのを遮断するものとなった。

これは、香港のRWA市場が衰退に向かっているのではなく、より明確で持続可能な第三段階に入ったことを意味する:以前の「無秩序な成長」から、「コンプライアンス主導、DeFi参入、グローバル資金による米国系オンチェーン資産への接続」という新たな構造への転換である。純粋なオンチェーン、高透明性、低リスクのキャッシュマネジメント系RWA(マネーマーケットファンド、国債トークン)は引き続き高速成長を続ける一方、本土の資産と資金への依存度が高い実物資産のRWA化経路は大幅に圧縮される。

従事者にとって、政策の揺り戻しによる短期的な痛みは避けられないが、残されたコンプライアンスの余地は依然として十分にある。特に、米国規制当局によるDeFiへの一時的な寛容な窓口と、香港のライセンス保持プラットフォームが合法的に提供できるオンチェーンサービスが、稀に見る相乗効果を生み出しており、規制された枠組み内でオンチェーン流動性、構造化商品、クロスチェーン資産配分を深耕するための貴重な戦略的滑走路を提供している。

香港RWAの物語はまだ終わっておらず、喧騒と熱狂から、より冷静で専門的な深耕期へと歩みを進めただけである。本稿では、香港のRWA市場と関連する代表的なプロジェクトについてさらに詳述する。

香港RWA市場の構造

世界のブロックチェーンと伝統的金融の融合の最前線として、香港のRWA(Real World Assets、現実世界資産)市場は2025年までに、アジアで最も規制成熟度の高いエコシステムハブとして確立された。この市場は、香港金融管理局(HKMA)と証券先物取引委員会(SFC)を中核的な推進力とし、Project Ensembleサンドボックスプロジェクトと「デジタル資産政策2.0」枠組みを通じて、トークン化マネーマーケット商品、政府債券、グリーンボンド、新興実物資産(充電器収益や国際海運賃貸料など)に焦点を当てている。全体の構造は「機関主導、コンプライアンス先行、DeFi参入」という特徴を示している:2024年の試験的発行から2025年の規模化されたインフラ構築へと転換し、クロスチェーン決済、ステーブルコイン統合、グローバル流動性への接続を強調している。香港のRWAエコシステムは「資金調達の窓口」から「イノベーションプラットフォーム」へと変貌を遂げ、米国主導のオンチェーンネットワークと深く接続しつつ、越境伝播を防ぐリスク隔離壁を堅固に築いている。

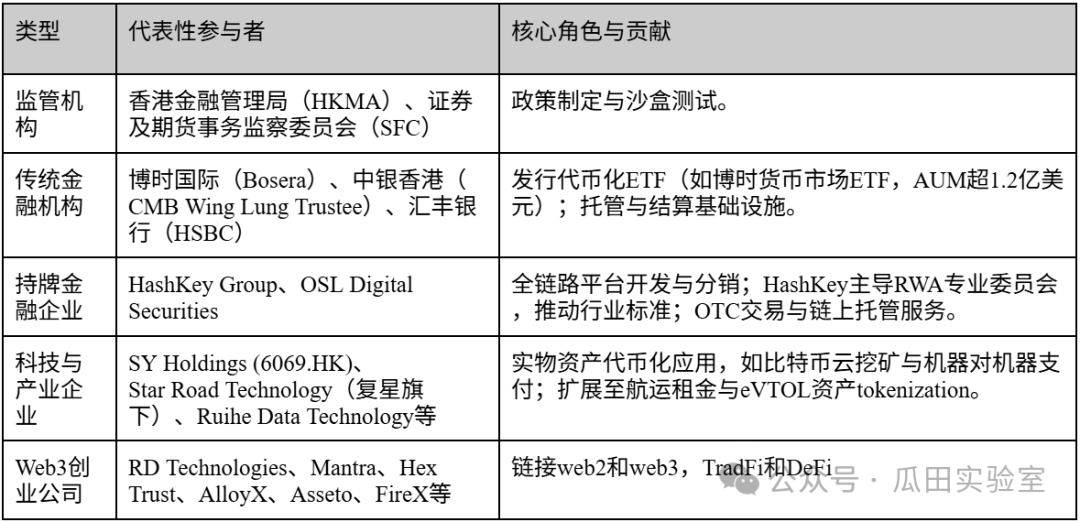

参加者タイプ:機関資本主導、テクノロジー企業とスタートアップ共存

香港のRWA市場参加者は高度に階層化されており、機関資本が主導し、地元のテクノロジー企業と新興Web3スタートアップが補完する、閉じたエコシステムを形成している。以下の表は主要なタイプを概説する(2025年の活動実体に基づく):

香港市場は依然として機関が主体であり、約70%を占め、ハイバリア商品の発行を主導している。企業とスタートアップは技術と応用の空白を埋め、SFCのVAライセンス拡大の恩恵を受けている。

総規模と成長動向

2025年、香港のRWA市場規模は、世界の$26.59B - $35.8BというオンチェーンTVL(総預かり資産)の枠組みに組み込まれ、AUMは年初の数千万ドルから数十億ドル規模へと躍進した。成長の原動力は政策の相乗効果に由来する——2025年の施政報告はRWAインフラ投資を呼びかけ、ステーブルコイン条例は2026年に発効予定で、越境支払いコストを90%削減、決済時間を10秒に短縮すると見込まれている。年間成長率は200%を超え、TVLは3年間で58倍に拡大したが、高いコンプライアンスコスト(単一商品発行で82万ドル超)が小売浸透を制限し、機関からの流入が80%以上を占めている。

将来の発展ポテンシャル評価

香港のRWAは広大なポテンシャルを持ち、2025-2030年の市場規模は兆ドル規模に達し、世界で3位(米国とシンガポールに次ぐ)になると予想される。強みは、規制サンドボックスの反復速度と国際的な連携にある:SFCは近くグローバル注文帳共有を開放し、流動性を向上させる予定。Ensembleプロジェクトはトークン化預金決済システムを構築し、ブラジル/タイなどの新興貿易チェーンに波及させる。DeFiへの寛容な窓口とAI+ブロックチェーン融合(海運賃貸料のトークン化など、2000億ドル市場の開放)が多様なシナリオを推進し、スタートアップエコシステムは50以上の新規プロジェクトが追加されると見込まれる。課題にはコスト障壁と本土資金の隔離が含まれるが、これは逆に香港の「グローバル中立ハブ」としての位置づけを強化する:欧米の機関に米国債/MMFへの配分を促し、同時に地元企業がアジアの実物資産を深耕する。全体として、香港のRWAは「熱狂駆動」から「持続可能な成長」へと転換しており、鍵は政策の継続性とインフラの成熟度にある。

香港RWA関連プラットフォーム

HashKey Group —— コンプライアンスエコシステムの「フルスタック」基盤

香港が世界のWeb3ハブとなるという壮大なナラティブの中で、HashKey Groupは現在最も代表的な「旗艦」級の実体であることに疑いの余地はない。アジアをリードするエンドツーエンドのデジタル資産金融サービスグループとして、HashKeyは香港のコンプライアンス取引市場の先駆者であるだけでなく、RWA資産発行と取引の鍵となるインフラの構築者でもある。その戦略的配置は、基盤となるブロックチェーン技術から上流の資産管理と取引まで、完全なコンプライアンスの閉ループを形成している。

HashKey Groupは2018年に香港に本社を置いて設立され、万向ブロックチェーン研究所(Wanxiang Blockchain Labs)と深い関係を持つ。香港証券先物取引委員会(SFC)が仮想資産取引プラットフォームライセンス制度を導入し始めた当初から、HashKeyは規制を受け入れる路線を確立した。

2023年8月、HashKey Exchangeは香港で最初に第1類(証券取引)および第7類(自動化取引サービス提供)ライセンスのアップグレードを獲得した取引所の一つとなり、小売投資家へのサービス提供が認可された。このマイルストーンは、香港市場における合法的な独占的優位性(デュオポリーの一角)を確立しただけでなく、将来のコンプライアンスRWA商品(STO、証券型トークン発行など)の二次市場流通に有効な経路を提供した。

2025年12月1日、HashKey Groupは香港取引所の上場審査を通過し、香港メインボードへの上場を控えており、「香港ライセンス保持仮想資産第一号」となる見込みである。Hashkeyの目論見書分析と上場展望については、多くの業界専門家が関連分析を行っており、筆者はHashkeyの上場が画期的な出来事であり、香港が世界(特にシンガポールと米国に対して)でWeb3分野の価格決定権と発言権を争い、香港を「コンプライアンスデジタル資産センター」として確立するのに役立つと考えている。

HashKeyのアーキテクチャは単一の取引所モデルではなく、RWAの全ライフサイクルにサービスを提供するエコシステムを構築している:

- HashKey Exchange(取引層): 香港最大のライセンス保持仮想資産取引所で、法定通貨(香港ドル/米ドル)の入出金経路を提供する。RWAにとって、これは将来資産がトークン化された後の流動性の帰結点となる。

- HashKey Tokenisation(発行サービス層): これはRWA業務の中核エンジンである。この部門は、機関が実体資産(債券、不動産、美術品など)をトークン化するのを支援することに特化し、コンサルティング、技術実装、法務コンプライアンスまでのワンストップSTOソリューションを提供する。

- HashKey Capital(資産管理層): 世界トップクラスのブロックチェーン投資機関で、運用資産(AUM)は10億ドルを超える。RWA分野におけるその役割は、より資金面での支援と商品構築(ETFなど)に現れている。

- HashKey Cloud(インフラ層): ノード検証とブロックチェーン基盤技術サポートを提供し、資産のオンチェーン化の安全性と安定性を確保する。

香港のRWA市場において、HashKeyの中核的競争力は「コンプライアンス」と「エコシステム連携」の2つの次元に現れている:

- 規制による堀: RWAの中核は、規制されたオフライン資産をオンチェーンにマッピングすることにある。HashKeyは完全なコンプライアンスライセンスを有し、「証券」性質のトークン(セキュリティトークン)を合法的に処理することができ、これは大多数の非ライセンスDeFiプラットフォームが越えられないハードルである。

- 「連結」レベルのエコシステム能力: 資産側(Tokenisation)、資金側(Capital)、取引側(Exchange)を接続することができる。例えば、不動産プロジェクトはHashKey Tokenisationによってトークン化パッケージングされ、HashKey Capitalが早期購入に参加し、最後にHashKey Exchangeで上場取引される。

- RWAOdaily公式コミュニティへの参加を歓迎しますおすすめ記事