グローバルなRWA規制の実務と代表的なプロジェクト – 伝統的金融の観点から見たRWAに関するシリーズの第2部

- 核心观点:RWA代币化重塑全球金融版图。

- 关键要素:

- 美国、欧盟、香港形成三大合规体系。

- 合规发行需KYC/AML与资产托管分离。

- 机构资金主导,TVL年增超800%。

- 市场影响:解锁万亿级传统资产链上流动性。

- 时效性标注:长期影响

リアルワールドアセット(RWA)のトークン化は、世界の金融環境を変革しつつあります。不動産、債券、美術品、さらにはサプライチェーン上の売掛金といった伝統的な資産がブロックチェーン上に統合され、24時間365日体制のクロスボーダー取引と分散投資を可能にしています。しかし、純粋な暗号資産とは異なり、RWAは本質的に「オンチェーン証券化」であり、その裏付けとなるキャッシュフローは現実世界の法的権利と密接に結びついています。そのため、違法な資金調達、証券取引法違反、そしてクロスボーダー資本規制に関連するリスクを回避するために、RWAは規制に準拠した枠組みの中で発行される必要があります。

非準拠プラットフォームは技術的な参入障壁が低いものの、規制上のレッドライン(例えば、米国証券取引委員会(SEC)はトークン化された不動産の大部分を未登録証券とみなし、中国本土は無認可のRWAを違法な公募とみなす)に抵触する傾向があり、プロジェクトの失敗や資産凍結につながる可能性があります。一方、準拠プラットフォームは、KYC/AMLの透明性、保管と清算の分離、定期的な監査、情報開示メカニズムを通じて、裏付け資産の真正性と投資家保護を確保し、銀行、資産運用会社、その他の機関投資家からの資金を誘致することで、真に1兆ドル規模の流動性ブルーオーシャンを開拓しています。

現在、世界では3つの主要なコンプライアンスシステムが出現しており、香港(証券監督管理委員会(SFC)仮想資産サンドボックス+ステーブルコイン規制)、EUのMiCA、そして米国(SEC Reg A+/D免除+ワイオミング州SPDIライセンス)が先頭を走っています。また、シンガポール(MAS決済サービスライセンス+ファンドレベルのRWA免除)やUAE(ADGMデジタル資産フレームワーク)といった二次的なシステムも出現しつつあります。本稿と後続の論文では、これらの法域における規制ロジック、代表的なプロジェクト、そして再現可能なアプローチを分析し、海外展開を進める中国本土企業や市場参入を目指すグローバル機関にとって実践的な指針を提供します。

おすすめの読み物:「 RWAの重要性、利点、そして価値 - 伝統的な金融の観点から見たRWAに関するシリーズの第1部」

世界のRWA市場の規制状況

2025年は、世界のRWA(リアルワールドアセット)規制にとって重要な転換点となりました。米国のGENIUSステーブルコイン法と香港のステーブルコイン条例の相次ぐ施行は、規制が断片化から統一的な枠組みへと移行することを意味します。米国のGENIUS法の中核は、決済システムの近代化とドルの覇権強化であり、これにより米国債への数兆ドル規模の需要が創出されると予想されています。一方、香港は「価値アンカー規制」の原則に基づき革新を進め、香港ドルにペッグされたすべてのステーブルコインを網羅し、管轄権の国境を越えた拡大を実現しています。

米国:制度主導+規制サンドボックス主導のコンプライアンスイノベーション

米国のリアルワールド・アセット(RWA)市場は、「機関投資家主導と規制サンドボックス主導のコンプライアンス・イノベーション」を特徴としており、世界の他の地域における個人投資家主導型や政策実験型のモデルとは一線を画しています。ブラックロック、フィデリティ、フランクリン・テンプルトンといった伝統的な資産運用大手は、RWAを「オンチェーンETF」と捉えており、市場配分の86%が機関投資家によるものであることから、ウォール街におけるオンチェーン金融の体系的な再構築が浮き彫りになっています。

米国のRWA規制は依然として主にSECが主導しており、CFTCはコモディティベースの資産に対して補足的なサポートを提供しています。専用の連邦法はまだ制定されていませんが、2025年に施行が予想される一連の法案は、規制の焦点が「執行重視」から「ルール重視」へと移行していることを示唆しています。SECは、トークン化された資産のセキュリティ状態を判断するために引き続きハウイーテストを用いており、KYC/AMLの透明性と投資家保護を重視しています。免除枠組み(州法を免除するReg A+など)は発行基準を引き下げ、流動性を向上させ(TVLは800%増加)、TradeFiとDeFiの橋渡しをしています。同時に、Crypto Task Forceのサンドボックスメカニズムは、エンドツーエンドのRWA発行と保管テストをサポートするパイロットプログラムを2025年5月に開始する予定です。州レベルでは、ワイオミング州のSPDI認可とReg A+免除により、ブルースカイ法が実質的に回避され、中小規模の発行体にとってのコンプライアンス障壁が軽減されています。しかしながら、連邦および州の規制の断片化は依然として国境を越えた取引とイノベーションの障害となっており、機関投資家の参加は高いものの、コンプライアンスコストは依然として高額です。

2025年に3つの法案が可決されれば、RWA規制は「グレーな施行」から「明確なルール」へと歴史的な転換を遂げ、数兆ドル相当のオンチェーン資産のコンプライアンス経路が直接的に開かれることになる。

- GENIUS法(7月):ステーブルコインの担保を規制し、RWAを裏付け資産としてサポートし、米ドルのオンチェーンアンカーを強化します。RWAはステーブルコインの「公式裏付け」となり、トークン化された国債、民間信用、REITなどをUSDC / USDTの準備金として利用できるようになります。

- 明確化法は、デジタル資産証券/商品の分類を明確化し、ハウイーテストに関連する不確実性を軽減します。不動産/債券のトークン化が「商品ベースのRWA」として明示的に分類されている場合、SEC登録の代わりにCFTCへの提出のみが必要となるため、コンプライアンスコストが60%削減され、小規模な発行者が市場に参入できるようになります。

- 反CBDC監視州法:中央銀行のデジタル通貨監視を制限し、民間のRWAエコシステムの「監視解除」 :ブラックロックBUIDLなどのファンドは、リアルタイムのCBDC追跡を回避し、機関のプライバシーを保護し、富裕層や政府系ファンドを引き付け、ドルのオンチェーン覇権を逆方向に強化することができます。

米国のRWAコンプライアンス・フレームワークの利点は、強固な投資家保護、制御可能なイノベーション空間、そしてドル流動性の世界的な広がりにあります。厳格な情報開示と資産分離メカニズムは、詐欺リスクを大幅に低減し、機関投資家からの継続的な投資を誘致しています。免除パスウェイとサンドボックスの同時導入は、効率性とコンプライアンスのバランスを取り、トークン化された国債がDeFiの「リスクフリーレート」のベンチマークとなることを促進しつつあります。GENIUS法によって承認されたドル担保ステーブルコインとRWAの組み合わせは、グローバルなオンチェーン金融における米国の価格決定力と標準設定力をさらに強化します。統一された連邦法の成立はまだ先ですが、この米国モデルは、RWAをパイロットから主流へと移行するための模範となるものであり、30兆ドル規模のオンチェーンにおける伝統的資産の可能性を解き放つことが期待されています。

欧州:MiCAフレームワークにおける統合イノベーション

EUのリアルワールドアセット(RWA)規制は、「暗号資産市場規制(MiCA)」を中心としており、各国の断片化されたルールから統一された国境を越えた枠組みへの移行を示しています。2025年11月時点でMiCAは完全施行されており、RWAのトークン化に明確な境界を設け、市場をパイロット段階から大規模展開へと推進しています。EUは世界のRWA市場のTVLの約25%を占めており、2025年末までに500億ユーロに達すると予測されています。これは主に、単一の規制で27カ国を網羅できるMiCAの「パスポート」メカニズムの恩恵を受けています。米国証券取引委員会(SEC)の証券重視のアプローチとは異なり、MiCAは技術中立性と消費者保護を重視し、RWAを資産参照トークン(ART、不動産/コモディティ担保トークンなど)または電子マネートークン(EMT、ユーロペッグ・ステーブルコインなど)に分類しています。

MiCAは2023年4月に承認され、2025年には本格導入されます。主な要件には、ホワイトペーパーの開示、準備金監査、KYC/AMLの透明性が含まれます。代表的なプロジェクトとしては、CentrifugeのRWAクレジットプール(ドイツ、MiCA + ELTIF 2.0準拠、TVL10億ユーロ超)、Tiamondsの宝石トークン化(ルクセンブルク、2025年にMiCA発行ライセンス取得)、Societe Generaleのユーロ・ステーブルコイン・プロジェクト(フランス、ARTsフレームワークに基づき発行)などが挙げられます。

EUの枠組みは、統一性、リスク指向、そしてイノベーション・サンドボックスを特徴としています。MiCAの「単一ルールセット」は国境を越えた障壁を排除し、DLTパイロットプログラムは従来の決済要件の免除を認め、エンドツーエンドのテストをサポートします。DORAは、リスク資産(RWA)の保管分離を確保するためにICTリスク管理を組み込んでいます。その利点は以下のとおりです。

(1)国境を越えた効率性が高く、複数の国におけるコンプライアンスコストが削減される(米国の州レベルの断片化されたシステムと比較して、30%~50%の節約)。

(2)強力な投資家保護、義務的情報開示、透明性の高い準備金がTradeFiの資金を引きつけており、機関投資家の割り当ては2025年までに65%に増加すると予想されている。

(3)ERC-3643などの標準規格に準拠した、イノベーションフレンドリーで技術中立的な設計により、RWAが不動産(40%を占める)から民間信用へと拡大することを促進する。

中東:VARA枠組みにおけるイノベーションハブ

中東におけるリアルワールドアセット(RWA)規制は、「マルチゾーンサンドボックス+石油資源を基盤としたグローバル展開」モデルを軸としており、アラブ首長国連邦(UAE)を地域の先駆者として重視し、サウジアラビア(KSA)とバーレーンでのパイロットプログラムが補完しています。2025年11月現在、中東RWA市場のTVL(総資産額)は約250億ドルに達し、そのうちUAEが70%以上(170億ドル)を占めています。これは主に、VARAの包括的な法制化と、DIFC/ADGMの英米法に基づくサンドボックスによるもので、不動産(45%)、金、ファンドのトークン化を促進しています。EUのMiCAのような統一パスポートとは異なり、中東では「競争的フリーゾーン」が重視されています。 UAEの72のフリーゾーン(DIFCやADGMなど)は、免税や迅速な認可を通じて世界的な機関を誘致しており、一方、ビジョン2030の枠組みに基づくサウジアラビアのSAMAサンドボックスは、イスラム金融RWAに重点を置いています。

中東のRWA規制は断片的だが効率的であり、UAEが2025年に立法化を主導する。VARA(ドバイ仮想資産規制庁)は5月に仮想資産発行ルールブックを更新し、RWAを資産参照仮想資産(ARVA)として分類し、発行者に150万AED(約40万8000米ドル)の資本または2%の準備資産を義務付け、毎月の独立監査とKYC/AMLの浸透を義務付けた。DFSA(ドバイ金融サービス庁)は3月17日にトークン化規制サンドボックスガイドラインを発表し、RWAテストを初めて明示的に含め、イノベーションテストライセンス(ITL)の下でエンドツーエンドのパイロットを許可した(暗号通貨/法定通貨トークンは除く)。 ADGM(アブダビ・グローバル・マーケッツ)は、初のトークン化された米国債ファンド(Realize T-BILLSファンド)を立ち上げ、SCA(証券商品局)は債券・株式などの証券型RWAを規制しています。サウジアラビアのSAMAサンドボックスは管理された実験をサポートしており、CMA(資本市場局)は資産担保トークンを資本市場法に含める予定です。バーレーンのCBBは、デジタルバンキングRWAに焦点を当てた明確なサンドボックスを提供しています。代表的なプロジェクトとしては、Tiamondsの宝石トークン化(VARA許可)、CentrifugeのサウジアラビアSAMAサンドボックスへのクレジットプール拡張、ゴールドマン・サックスUAEの3つのRWAパイロット(不動産・スーク)などがあります。

中東の枠組みは、複数の管轄区域にまたがる柔軟性、サンドボックスの優先性、そして革新的なアウトリーチを特徴としています。VARA/DFSA/ADGMは「ワンストップ」の認証パスを提供し、ERC-3643標準は送金制限とエスクロー分離を組み込みます。SAMAサンドボックスはイスラム教のコンプライアンス(スークのトークン化など)を重視しています。全体的な利点は次のとおりです…

(1)ハードルが低く、スピードが速く、サンドボックス免除の部分開示によりスタートアップ企業を誘致(米国Reg A+の州レベル審査と比較して40%の時間節約)。

(2)石油ファンドのレバレッジは、政府系ファンドが配分の60%を占め、流動性を高めている(UAEのTVLは年間300%増加)。

(3)グローバルブリッジング、英米の法制度とTradFiとの互換性、ERC標準との互換性があり、国境を越えたDeFiに役立ちます。

シンガポール:柔軟なサンドボックス環境におけるアジアの実験場

シンガポールのリアルワールドアセット(RWA)規制は、シンガポール通貨庁(MAS)が主導する「サンドボックス型+国境を越えた協働による段階的な商業化」モデルを中核とし、アジア太平洋地域におけるRWAのイノベーションハブとして位置付けられています。シンガポールのRWA市場は、ファンドのトークン化(40%)、債券、不動産に焦点を当て、複数通貨の実証実験をサポートしています。中東のVARAのフリーゾーン競争とは異なり、シンガポールは「規制+技術中立性」を重視し、2022年に開始されたプロジェクト・ガーディアンを通じてTradeFiとDeFiを統合し、エンドツーエンドのテストを実現しています。MASは、RWAを資本市場商品(CMP)または資産担保トークン(ABT)に分類し、純粋なコモディティ(商品取引法の規制対象)は除外しています。

MASのRWA規制は既存の証券枠組みを基盤としており、2025年には商業化が加速される。DTSP(デジタルトークンサービスプロバイダー)枠組みは6月30日に発効し、管轄地域が海外サービスに拡大され、AML/CFTとユーザー保護が重視されているものの、「非常に限定的な」ライセンス(年間手数料1万シンガポールドル、移行期間なし)に限定されている。Project Guardianは15以上のトライアルに拡大し、6つの暗号資産をカバーした。Global Layer 1(GL1)イニシアチブ(11月に開始)は、BNYメロン、JPモルガン、DBS、MUFGと提携し、ブロックチェーンプラットフォームの標準化を目指した。MAS Sandbox Plus(8月に更新)は、一部の開示を免除し、ファンドレベルのRWAをサポートした。IRASの税制では、トークンは課税対象証券として扱われる。代表的なプロジェクトには、InvestaXプラットフォーム(MAS CMS/RMOライセンス取得、トークン化されたVCCファンド、運用資産残高10億米ドル超)などがある。 Franklin OnChain US Government Money Fund(Guardian パイロット)、ドイツ銀行と Memento の ZK Chain RWA インフラストラクチャなど。

シンガポールのフレームワークは、機能重視のアプローチ、サンドボックスファーストのアプローチ、標準化されたインフラストラクチャを特徴としています。証券先物取引法(SFA)では、RWAは証券とみなされ、CMS(資本市場サービス)およびRMO(公認市場運営者)からのライセンスが必要です。ERC-3643標準には、KYC/AMLの送金制限と保管からの分離が組み込まれています。また、GL1ツールキットは相互運用性に対応しています。その利点には以下が含まれます…

(1)イノベーションに優しいサンドボックス免除により、基準が引き下げられる(断片化された米国Reg A+と比較して、テストサイクルが50%短縮される)。

(2)機関投資家の魅力:ガーディアンの提携は世界中の銀行を対象としており、機関投資家の割り当てが70%を占めている。

(3)クロスボーダー放射、複数通貨サポート、流動性向上のための覚書(TVLは前年比300%増加)。

香港:SFCデュアルトラックサンドボックスにおけるアジア太平洋地域におけるコンプライアンスの橋頭保

香港は、独自の金融ハブとしての地位と開放的な規制環境を背景に、中国本土と世界のRWA(リアルワールドアセット)市場をつなぐ架け橋として機能し、「アジアのウォールストリート」としての地位を確立しています。活気ある取引市場とイノベーション主導の成長を中核に据えています。香港のRWA規制は、証券先物取引委員会(SFC)と香港金融管理局(HKMA)が共同で主導する「SFCデュアルトラックサンドボックス+アジア太平洋地域へのアウトバウンド橋頭保としてのステーブルコイン法制」を中核としており、RWAに関して中国本土と世界をつなぐコンプライアンスハブとしての地位を確立しています。特性重視のシンガポール金融管理局(MAS)とは異なり、香港は証券化の道筋を重視し、RWAを証券先物取引条例(SFO)の枠組みに統一的に組み込み、「ストラクチャードプロダクト」または「集団投資スキーム」(CIS)に分類し、デュアルサンドボックスを通じてエンドツーエンドのテストを実現しています。

香港特別行政区政府は2025年6月26日、「香港デジタル資産発展政策宣言2.0」を発表し、「LEAP」フレームワークを導入しました。この宣言では、法規制の最適化、トークン化資産の種類(国債、不動産、貴金属など)の拡大、セクター間協力の促進、人材育成に重点が置かれています。2025年8月1日に施行された「ステーブルコイン条例」は、「価値アンカー型規制」の原則を採用しており、EUのMiCA機能規制やシンガポールの段階的ライセンスモデルとは異なります。この条例は、発行体の所在地に関わらず、香港ドルにペッグされたステーブルコインを包括的に規制し、国境を越えた管轄権を拡大します。この条例は、厳格な準備金管理、償還メカニズム、リスク管理を義務付けており、最初の一連のライセンスは2026年初頭に発行される予定です。これらの政策は、リスク資産(RWA)のトークン化における明確なコンプライアンスの道筋を示し、その国際競争力を強化します。

香港は2025年8月7日、香港Web3.0標準化協会が管理する世界初の登録仮想資産(RWA)プラットフォームを立ち上げました。このプラットフォームは、不動産や債券などの資産のデジタル化とトークン化のための統一的なフレームワークを提供し、透明性と流動性を高めます。HSBCはブロックチェーン決済サービスを推進し、中国資産管理(香港)はアジア太平洋地域初の個人向けトークン化マネーマーケットファンドを発行しました。また、招商局国際などの中国の機関投資家は、Solanaやイーサリアムブロックチェーン上でファンドをトークン化し、技術革新を披露しています。不動産RWAが先頭に立っており、グリーンファイナンスのパイロットプロジェクト(カーボンクレジットトークン化など)はESGのトレンドと一致しており、貴金属や再生可能エネルギーのトークン化も検討されています。

香港と中国本土は、リスクアセット(RWA)開発において二重戦略を採用しています。中国本土は「許可型ブロックチェーン優先」と「パブリックトークン販売の禁止」を堅持し、中国証券監督管理委員会(CSRC)の規制、顧客確認(KYC)、マネーロンダリング対策(AML)、個人情報保護法の要件を厳格に遵守し、不動産、コモディティ、グリーンファイナンス、知的財産分野でトークン化を試行しています。一方、香港は、オープンな規制環境を通じて、中国銀行の子会社がパブリックブロックチェーン上でリスクアセット(RWA)を発行するためのプラットフォームを提供しています。しかし、2025年9月、CSRCは香港における一部のリスクアセット(RWA)事業を停止しました。これは、中国本土の金融安定に対する慎重な姿勢を反映しています。この二重戦略は、中国本土のシステミックリスクを軽減すると同時に、香港を通じて外国投資を誘致し、世界的な影響力を拡大することで、「中国本土の資産→香港の発行→世界の投資家」という現実的な道筋を形成しています。

香港は資本自由港としての地位、歴史的な「フロントショップ・バックファクトリー」モデル、そしてオフショア人民元ビジネスのハブとしての役割を担っており、潜在的な「人民元と米ドルのデジタル橋渡し」となる可能性を秘めています。「アジアのスイス」として安定を追求するシンガポールとは対照的に、香港は活発な市場によって世界中の投資家を惹きつけ、アジア太平洋地域のRWA市場における主導的な地位を確立しています。

香港・シンガポール・ドバイ:アジアコンプライアンストライアングルにおけるグローバル連携

香港、シンガポール、ドバイは、アジアにおけるRWAコンプライアンスの「鉄の三角形」を形成しています。規制ロジックは異なりますが、相互に補完し合い、アジア太平洋地域全体で数兆ドル規模のオンチェーン資産フローを共同で推進しています。香港証券監督管理委員会(SFC)は、証券化ブリッジング(SFOストラクチャードプロダクト+デュアルサンドボックス)に注力し、プロ投資家の基準を厳格に遵守しています。その強みは、中国本土へのアクセスチャネルとmBridgeクロスボーダー決済にあり、トークン化されたグリーンボンドが先導しています。シンガポール金融管理局(MAS)は協調的なアプローチ(プロジェクト・ガーディアン+GL1標準化)を採用し、柔軟なサンドボックス免除を提供し、多通貨ファンドとアジア太平洋地域の覚書(MOU)に重点を置いています。ドバイのVARAは、競争力のあるサンドボックスモデル(ARVA簡素化フレームワーク+石油資金調達)を推進しており、不動産とスクークのトークン化が爆発的に増加し、Tokinvestの分散型競馬プロジェクトが流動性を高めています。

3地域の差別化されたポジショニングは、相乗効果を生み出す閉ループを形成します。香港は人民元/香港ドルのアンカーエントリーポイントを提供し、シンガポールは技術標準と相互運用性を輸出し、ドバイは富裕層とイスラム金融を注入します。2025年には、3地域間の連携が加速します。HashKey、UBS、Realizeによるクロスチェーン債券パイロットプログラムは、3地域の中核的な規制枠組み(SFC-VATP、MAS-GL1、VARA-ARVA)を統合します。mBridge、Guardian、ADGMは共同でRWAクリアリングレイヤーを構築し、トークン化された国債1枚の決済時間をT+2から数分に短縮します。規制サンドボックスを基盤とし、USD/HKD/DEDを含む複数のアンカーを持つこの「アジアトライアングル」は、2030年までに世界のRWA流動性の30%を占めると予想され、TradeFiオンチェーンにおけるアジアにおけるアクセラレーターとなるでしょう。

規制上の課題

RWA(リアルワールドアセット)のトークン化は世界中で急速に進んでいますが、規制には多くの課題があり、イノベーションとリスクのバランスを取ることが求められています。以下では、クロスボーダーコンプライアンス、オフチェーンカストディ、非標準資産の価格設定、そしてより広範な法的・技術的課題など、主な課題を概説します。

国境を越えたコンプライアンスの複雑なジレンマ

RWAのグローバルな性質は、「バビロニアのジレンマ」を引き起こしています。例えば、ドイツの商業用不動産トークンを購入する米国投資家は、SECのハウイーテスト、ドイツ連邦金融サービス監督庁(BaFin)の銀行ライセンス要件、そしてEUのGDPRデータ保護規制を同時に満たす必要があります。2023年には、アジアの不動産グループがヨーロッパのホテル買収資金を調達するためシンガポールでSTOを発行しましたが、ルクセンブルクのCSSFライセンスを取得していなかったため、トークンは強制的に償還され、投資家は2,700万ドルの損失を被りました。IOSCOの報告書によると、RWAの法的地位を明確に定義している法域はわずか27%に過ぎず、規制上の裁定と潜在的な利益相反が浮き彫りになっています。

オフチェーン保管の潜在的リスク

オフチェーン資産をオンチェーントークンに紐付けることは「ブラックボックス」リスクをもたらします。プエルトリコの「Casa del Blockchain」プロジェクトは、開発者による資金の不正流用により失敗し、トークンの価値が下落し、保管上の脆弱性が露呈しました。ゴールドマン・サックスがステート・ストリートのSPVを利用して国債を保管するといった主流のソリューションは、美術品やプライベートジェットといった非標準的な資産に対する成熟したメカニズムを欠いています。ISDAは、カストディアンの破綻が「デジタルとフィジカルのデアンカリング」につながり、システム全体の危機を引き起こす可能性があると警告しています。

非標準資産の評価の課題

非標準化資産の価格設定は、霧の中を手探りで進むようなものです。2023年には、バンクシーの絵画「Love in the Trash Can」が1万個のNFTにトークン化され、1,600万ドルの価値が付けられましたが、二次市場の取引量はわずか3%、回転率はわずか0.03%でした。標準化されたオンチェーンの世界では、これらの物理的な資産をどのように評価し、流動性をどのように高めるかが課題となっています。さらに、RWAでは従来のマーケットメーカー・取引所システムがまだ完全には確立されておらず、文化遺産や知的財産といった複雑な資産の評価モデルには依然として改善の余地があります。

より広範な規制と技術の課題

- 法的およびコンプライアンスリスク:オンチェーントークンをオフチェーン資産にマッピングすることに対する法的承認は低く、従来の契約の代替としてのスマートコントラクトの有効性は疑問視されています。複雑な SPV 構造は規制監督を突破するのが難しく、隠れたリスクが発生しやすいです。RWA の証券属性には複数の管轄区域の規則への準拠が必要であり、国境を越えた紛争により投資家が権利を保護することがさらに困難になっています。

- 資産の質と透明性:原資産の真正性を保証することは難しく、架空の資産や二重担保のリスクが高くなります。また、オラクルは集中化されており、簡単に操作されてしまいます (少数の機関またはノードによって制御されます)。さらに、情報開示の複雑さにより投資家が混乱します。

- 技術的なセキュリティリスク:スマート コントラクトの脆弱性、秘密鍵の紛失、ブロックチェーンのパフォーマンスの不安定さにより、資産の損失が発生する可能性があります。

- 流動性と投機リスク:流通市場の深さが不十分で、評価額が簡単に操作され、償還メカニズムが銀行への取り付け騒ぎを引き起こす可能性があります。また、「新しいコンセプト」をめぐる誇大宣伝と高収益の誘惑が投機を煽り、分散化のセキュリティに関する誤解が詐欺のリスクを悪化させます。

この行き詰まりを打破するにはどうすればいいでしょうか?

これらの規制上の課題を解決するには、規制、技術、市場における協調的な進歩が必要です。例えば、香港のEnsembleのような規制サンドボックスは、オンチェーン監査を通じてルールを動的に調整します。ChainlinkのCCIPオラクルはオフチェーンデータをリアルタイムで検証します。また、Maecenasのハイブリッドカストディ(オンチェーン取引+オフチェーンオークション)は流動性を向上させます。RWAの規制上のジレンマをさらに解決するには、グローバルな協力と、法的、技術的、そして市場メカニズムの強化が不可欠です。

主流の国際RWAプラットフォーム

RWAに関する規制枠組みの違いや地域による市場の違いにより、いくつかの主要なRWA市場ではベンチマークとなるRWAプロジェクトが登場しています。紙面の制約上、本稿では、ある程度の規模、確立されたビジネスモデル、そして成功事例を有する、比較的成熟したプラットフォームをいくつか選定し、分析を行います。これらのプロジェクトは主に米国(カナダを含む)、欧州連合、そして香港(次の記事で解説)に所在しています。

Ondo Finance(米国):米国におけるRWAトークン化の機関ベンチマーク。

グローバルなRWAエコシステムにおいて、Ondo Financeは米国市場をリードする存在であることは間違いありません。2021年の創業以来、ニューヨークを拠点とするこのプラットフォームは、「ウォール街の資産をブロックチェーン上に構築する」ことに尽力してきました。厳格かつコンプライアンスに準拠したプロセスを通じて、米国債、株式、ETFといった従来の金融商品を、取引可能かつ担保可能なブロックチェーントークンに変換し、従来型金融(TradFi)と分散型金融(DeFi)の橋渡しを成功させています。2025年11月現在、Ondo Financeのオンチェーン運用資産総額(TVL)は17億4000万ドルを超え、トークンONDOの時価総額は約25億ドルに達しています。Pantera CapitalやCoinbase Venturesといった一流機関から4,600万ドル以上の資金調達を確保しており、高い市場認知度と成長の勢いを示しています。

Ondoの核となる強みは、高度に制度化された設計哲学にあります。このプラットフォームは、米国証券取引委員会(SEC)のReg DおよびReg A+免除メカニズムを厳格に遵守し、2025年に可決されたGENIUS法などの新しい規制にも深く統合されています。これにより、各トークンは1:1の実物資産準備金によって裏付けられ、毎日第三者による監査を受けることが保証されます。このコンプライアンス遵守の基盤は、機関投資家の懸念を軽減するだけでなく(現在、資金の86%は従来の金融機関からのものです)、製品に本質的なDeFiコンポーザビリティをもたらします。ユーザーは、AaveやCompoundなどのプロトコルでOndoトークンを直接ステークして流動性を獲得できるため、「オンチェーンの国債を現金として」というビジョンを真に実現しています。

技術的には、Ondoは卓越したクロスチェーンおよび相互運用性を備えています。このプラットフォームは既に、Ethereum、BNB Chain、Stellar、Seiなど、複数の主要パブリックチェーンをサポートしており、Chainlinkオラクルを統合することでリアルタイムの価格更新を実現しています。2025年8月には、Ondoは独自のPoSレイヤー1チェーン「Ondo Chain」を立ち上げました。これは機関投資家レベルのRWA発行に最適化されており、高頻度決済とプライバシーコンピューティングをサポートすることで、クロスボーダー取引コストをさらに削減します。さらに、レンディングサブプロトコルであるFlux Finance(Compound V2準拠バージョン)と投資ファンドOndo Catalyst(2億5,000万ドル規模)は、資産のトークン化から資本配分までをワンストップで提供する包括的なエコシステムを形成しています。

資産配分の面では、Ondoは17億4000万ドル超の資産をトークン化しており、そのうち58%(約10億ドル)は米国債で、その絶対的な中核を形成しています。株式とETFは24%(約4億ドル)で、Ondo Global Marketsを通じて米国株への分散投資を可能にしています。利回りを生み出すステーブルコインUSDYなどのマネーマーケット商品は15%を占め、残りはクレジットと不動産の小規模なパイロットプログラムで構成されています。この構造は、低リスクで流動性の高い国債を基盤とし、徐々に高利回り資産へと拡大していくという、米国RWA市場の典型的な特徴を明確に反映しています。

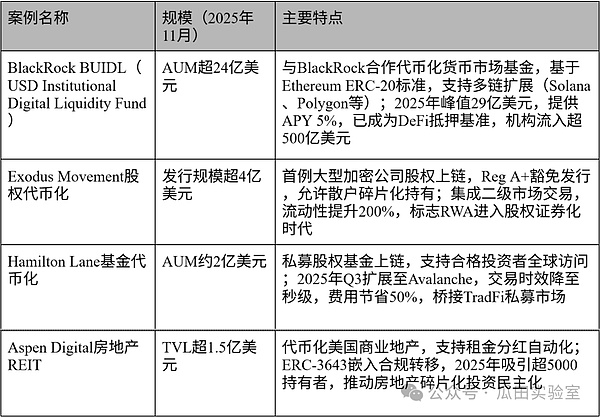

以下は、Ondo Finance の主要なプロジェクト事例であり、さまざまな資産クラスにわたる成功した実装を示しています。

上記の例は、Ondo Financeが単なるオンチェーン資産ツールではなく、コンプライアンスを防壁、米ドル資産をアンカー、DeFiを増幅装置とする体系的な金融インフラであることを明確に示しています。この成功は、米国の規制枠組みにおけるRWAの実現可能性を実証するだけでなく、世界の他の地域にも応用可能な「機関投資家参入テンプレート」を提供します。今後、Ondo Chainのエコシステムが成熟し、より伝統的な資産運用大手が市場に参入するにつれて、OndoはRWA市場を数百億ドルから数兆ドル規模へと押し上げ、オンチェーン金融の新時代における礎となることが期待されます。

Securitize(米国):RWA トークン化の準拠発行および市場インフラストラクチャのベンチマーク。

急速に進化するRWAトークン化市場において、Securitizeは米国市場における中核インフラプロバイダーとして際立っています。2017年に設立され、ニューヨークに本社を置く同社は、不動産、プライベートエクイティ、債券、ファンドといった従来型資産をブロックチェーン準拠トークンに変換することに注力し、機関投資家が24時間365日、グローバルなアクセスと分散型所有権を実現できるようにすることで、世界をリードするデジタル証券発行プラットフォームへと成長しました。2025年11月現在、Securitizeは28億ドル以上のオンチェーン資産を運用しており、そのうち40億ドルを超える発行済みトークン化資産は、100億ドルを超えています。このプラットフォームは100億ドルを超える取引量を処理し、ブラックロックやモルガン・スタンレーといった大手企業との提携、そして総額4,700万ドルの資金調達を実現しており、TradeFiとDeFiをつなぐ戦略的ポジションを際立たせています。

Securitizeの独自の価値は、組み込みのコンプライアンス・アーキテクチャにあり、RWAプロジェクトの「コンプライアンスの守護者」として機能します。このプラットフォームは、米国証券取引委員会(SEC)のReg D、Reg A+、Reg Sの免除メカニズムと深く統合されており、ステーブルコインおよびRWA担保に関する2025年GENIUS法規制に準拠しています。これにより、すべてのトークンがKYC/AML検証、1:1資産準備金監査、そしてERC-3643規格に基づく譲渡制限を確実に受けることができます。この設計は、発行ハードルを下げるだけでなく、中小企業が煩雑な従来の証券登録なしにトークン化されたファンドを迅速に立ち上げることを可能にするだけでなく、投資家に強固な保護を提供します。毎日のサードパーティレポートと自動スマートコントラクト実行により、「オフチェーン・ブラックボックス」リスクを回避します。現在、ポートフォリオの85%は機関投資家によるもので、Securitizeのセカンダリーマーケット・プラットフォームでは、資格のあるユーザーがトークンを即座に取引できるため、資産の流動性がさらに向上しています。債券型商品では、年利回り(APY)は4~6%で安定しています。

Securitizeは、マルチチェーンの互換性とシームレスな相互運用性を重視し、Ethereum、Polygon、Avalanche、Solanaといった主要ネットワークをサポートしています。Chainlinkオラクルを統合することで、オフチェーンデータ(資産評価など)をリアルタイムで同期し、独自のTransfer Agentサービスを通じてコンプライアンスに準拠した送金を管理します。2025年には、クロスチェーンブリッジングとAPI統合をサポートするアップグレードされた市場インフラを立ち上げ、従来の資産運用会社が容易に製品をオンチェーン化できるようにすることで、従来のブローカーと比較して取引手数料を60%以上削減しました。また、Securitizeのエコシステムにはワンストップツールチェーンが含まれており、資産検証から流通、継続的な情報開示までのクローズドループサービスを形成し、RWAのパイロット段階から大規模展開への変革を推進しています。

Securitizeは28億ドルを超えるトークン化資産を保有し、非常に分散化された運用を行っています。プライベートエクイティとファンドは45%(約12億6000万ドル)を占め、高成長のスタートアップ企業に焦点を当てています。債券とマネーマーケットファンドは30%(約8億4000万ドル)を占め、主に短期国債を運用しています。不動産とクレジットは20%(約5億6000万ドル)を占め、分散型不動産投資を支援しています。残りは美術品やコモディティといった非標準資産で構成されています。この配分は、米国におけるRWAの機関投資家の選好を反映しています。RWAは株式と債券を柱とし、ボラティリティの高い投機ではなく、安定したリターンとグローバルなリーチを重視しています。

以下は、Securitize の主なプロジェクト例です。

Securitizeは、複雑な規制環境下において卓越した執行能力を発揮し、「コンプライアンスは競争力に直結する」という新たなパラダイムを業界に確立しました。その成功は、法とテクノロジーの深い融合に起因しています。2030年までに、業界大手企業の参入がさらに進むことで、Securitizeはリスクアセット市場を16兆ドル規模に拡大させ、デジタル証券時代の基盤となるインフラとなることが予測されています。

RealT (米国): RWA における小売レベルの不動産細分化の先駆者。

RWA(リアルワールドアセット)トークン化の波の中で、「アメリカの不動産を一般の人々にとって手頃な価格にする」という使命を掲げるRealTは、米国における分散型不動産投資の小売レベルのベンチマークとなっています。2019年に設立され、ミシガン州に本社を置くこのプラットフォームは、デトロイト、シカゴ、マイアミなどの都市にある戸建て住宅や小規模アパートをブロックチェーントークンに変換することに重点を置いています。各トークンは不動産の実質的なシェアを表し、家賃収入を自動的に分配します。2025年11月現在、RealTは450件以上の物件をトークン化し、運用資産総額(AUM)は5億2,000万ドルを超え、累計配当金は3,200万ドルを超え、プラットフォームユーザーは12万人を超え(そのうち90%が個人投資家)、総資金調達額は約2,500万ドルに達しています。これにより、従来は敷居が高かった不動産市場を「オンチェーンREIT」体験へと変革することに成功しています。

RealTの最大の魅力は、その卓越した個人投資家への親和性とコンプライアンスの透明性にあります。このプラットフォームは、米国証券取引委員会(SEC)のReg DおよびReg A+免除メカニズムを厳格に遵守しており、各物件はSPV(特別目的会社)を通じて保有され、ERC-20準拠のトークンが原資産に1:1でペッグされ、所有権と保険はサードパーティのカストディアン(First Integrity Titleなど)によって管理されます。ユーザーはわずか50ドルの最低投資額で物件のシェアを購入でき、賃貸収入はUSDCを通じて毎日自動的にウォレットに分配されます。この設計により、従来の不動産取引における流動性障壁が完全に打破されます。以前は数十万ドルの頭金が必要でしたが、今ではオンチェーン上で数秒で取引を完了できます。さらに、スマートコントラクトを通じてKYC/AMLと譲渡制限(ERC-3643準拠)を組み込むことで、個人投資家は機関投資家レベルの透明性を享受できます。賃貸、メンテナンス、税金のすべての取引はブロックチェーン上で追跡可能であり、監査レポートはリアルタイムで公開されます。

RealTは、イーサリアムメインネット+Polygon Layer 2の2層アーキテクチャを採用しています。Chainlinkオラクルを統合し、不動産評価と賃貸データを同期させ、クロスチェーンブリッジングとDeFi担保(Aaveなど)をサポートしています。2025年には、プラットフォームはRealT RMM(レンタルマネーマーケット)を立ち上げ、ユーザーはトークン化された不動産を担保としてUSDCを借り入れることができ、安定した年利回り7~9%(賃料+キャピタルゲイン)を実現しています。ワンストップDAppは、物件選定、デューデリジェンス、利益分配までの全プロセスをカバーし、従来の不動産仲介業者と比較して取引手数料を95%削減し、「ブロックチェーン上の投資版Airbnb」に匹敵するユーザーエクスペリエンスを提供します。

RealTは資産配分において、戸建て住宅と小規模集合住宅に重点を置いており、デトロイトが55%(約2億8,600万ドル、賃貸利回りは最大12%)、シカゴが25%、マイアミとアトランタを合わせて20%を占めています。この「下位中堅都市+高賃貸利回り」戦略は、米国の家賃高騰のトレンドを的確に捉えながら、高級住宅市場の規制の複雑さを回避し、個人投資家のリスク許容度に完全に合致しています。

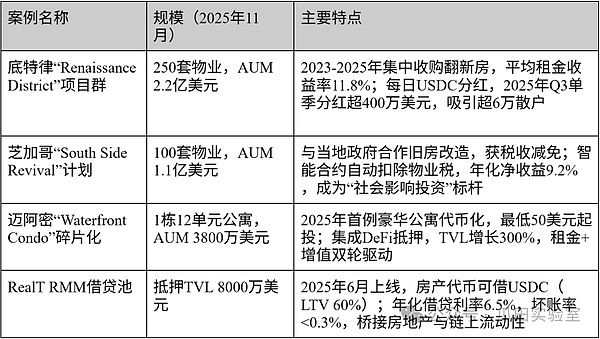

以下は RealT の主なプロジェクト例です。

RealTは、上記の事例を通じて不動産分野におけるRWAの実現可能性を実証しただけでなく、「収益を生み出すNFTとしての不動産」というパラダイムの先駆者でもあります。その成功は、参入障壁の低さ、日次配当、オンチェーンの透明性といった、小売業界の弱点を的確に捉えたことに起因しています。2030年までに、より多くの中流都市が参入することで、RealTは世界の不動産RWA市場を2兆ドル超に押し上げ、一般の人々がブロックチェーン上に資産を預けるためのエントリーレベルのインフラとなると予測されています。

Propy(米国):不動産取引と所有権のための RWA のグローバル オンチェーン クローズドループ プラットフォーム。

RWA(リアルワールドアセット)トークン化分野において、「国境を越えた住宅購入をNFT購入と同じくらい簡単にする」というミッションを掲げるPropyは、世界的にオンチェーン不動産取引のリーディングカンパニーとなっています。2017年に設立され、カリフォルニア州パロアルトに本社を置くこの米国企業は、ブロックチェーン+NFT+スマートコントラクトの3層技術スタックを活用し、物件検索、デューデリジェンス、決済から決済完了、トークン化された利益分配まで、エンドツーエンドのオンチェーン処理を実現しています。2025年11月現在、Propyは45億ドル以上のオンチェーン不動産取引を促進し、トークン化された不動産の総額は12億ドルを超え、米国40州とドバイ、ポルトガル、タイなどの海外市場をカバーしています。同社は65万人以上のユーザーを誇り、総額5000万ドル以上の資金を調達しており(2024年の4600万ドルのシリーズAラウンドを含む)、米国21州で不動産仲介ライセンスを取得した初のブロックチェーン企業となった。

Propyの強みは、エンドツーエンドでコンプライアンスに準拠した取引ループにあります。このプラットフォームは、米国各州の不動産法およびSEC Reg D/Reg A+フレームワークを厳格に遵守しています。すべての取引は認可を受けたブローカーによって仲介され、所有権はPropy独自のPROトークン(ERC-20)とNFT所有権証明書という二重システムを通じて提供されます。NFTには、完全な所有権文書、過去の取引履歴、納税申告書が記録され、ERC-20トークンは賃貸収入や分割譲渡に使用できます。2025年に設立されたPropy Title Agencyは、移転時間を平均45日から最短24時間に短縮し、取引手数料を70%削減します。このモデルは、富裕層顧客(特にアジアおよび中東の購入者)のクロスボーダー不動産投資ニーズを満たすだけでなく、KYC/AMLの透明性とChainlinkオラクルを通じて、各NFTが真正かつ法的に追跡可能な所有権に対応していることを保証します。

技術面では、Propyはマルチチェーン+AI駆動型不動産オペレーティングシステムを構築しています。メインネットはEthereumとPolygonをベースとし、SolanaとBaseの拡張機能をサポートしています。AIデューデリジェンスロボット(権利の瑕疵、洪水リスク、税務履歴を自動チェック)を統合しています。2025年にリリースされたPropyKeys機能により、ユーザーは一般的な不動産をワンクリックでアドレスに紐付けられたNFTに変換し、「オンチェーン・ホームステッド」を実現できます。また、このプラットフォームは米国最大の権利保険会社であるFirst Americanと提携し、最大200万ドルの権利保険を提供することで、オンチェーン不動産取引に従来の不動産市場と同等の法的効力を与えています。

資産配分の面では、Propyは主に米国の戸建て住宅と海外の高級物件に重点を置いています。米国が72%(約8億6,000万ドル、フロリダ州とカリフォルニア州が最も活発)、ドバイと欧州の高級マンションが18%、タイと東南アジアのバケーション物件が10%を占めています。この「米国コンプライアンスをコアとするコア資産+グローバルな高級物件」の組み合わせは、米国の法的保護の恩恵を受けると同時に、新興市場における富裕層の需要も捉えています。

以下は、取引からトークン化までの完全なクローズドループ機能を示す Propy の主なプロジェクト例です。

これらの事例を通じて、Propyは不動産取引における3つの主要な問題点、すなわち信頼性、スピード、そして国境を越えた取引を解決しただけでなく、NFTとしての所有権と決済としての取引という新たなパラダイムを切り開きました。その成功は、最も厳格な米国の不動産規制とブロックチェーンの透明性の完璧な融合に起因しています。2030年までに、Propyは世界の国境を越えた不動産取引の10%以上をオンチェーン化し、RWA時代における真の「オンチェーンZillow + オンチェーン公証人」となることが予測されています。

Polymath(カナダ):RWAセキュリティトークン化のコンプライアンスインフラストラクチャのパイオニア

RWA(リアルワールドアセット)トークン化の初期の波において、Polymathは紛れもなく「セキュリティトークンのゴッドファーザー」でした。2017年に設立され、現在はニューヨークに本社を置くこのカナダとアメリカのプロジェクトは、セキュリティトークンの完全な標準規格と発行フレームワークを初めて提案・実装し、「ERC-20準拠版」という評判を得ました。2023年から2024年にかけてのチーム再編と市場の低迷にもかかわらず、Polymathは2025年に力強い復活を遂げ、主力製品であるPolymesh(規制対象資産専用に構築されたレイヤー1パブリックチェーン)は、機関投資家によるRWA発行の基盤プラットフォームとして選ばれています。2025年11月現在、Polymeshチェーン上では85億ドルを超えるトークン化証券(プライベートエクイティ、債券、ファンド株式を含む)が発行されており、総TVLは7億2,000万ドルに達しています。同社は420以上のプロジェクトにコンプライアンスインフラを提供し、総額1億1000万ドル以上の資金を調達し(2025年にAnimoca Brandsが主導した6000万ドルのラウンドを含む)、RWAの「コンプライアンス基盤」分野における優位な地位を再構築しました。

Polymathのコアバリューは、導入初日からのコンプライアンスへのコミットメントにあります。「まず参加して、罰金は後で支払う」という方式で運営される多くのパブリックチェーンとは異なり、Polymathが独自開発したPolymeshは、規制対象資産向けに特別に設計された世界初のレイヤー1ブロックチェーンです。ノードはKYC/KYBを完了し、コンセンサスに参加する許可を得る必要があります。オンチェーンIDとコンプライアンスはネイティブモジュールであり、すべてのトランザクションはホワイトリスト、ブラックリスト、凍結、源泉徴収などのルールを適用し、米国証券取引委員会(SEC)、EU MiCA、スイスFINMAを含む複数の国の証券規制に完全に準拠しています。2025年にリリースされたPolymesh 2.0は、ゼロ知識証明(ZK)コンプライアンスをさらに統合し、機関がプライバシーを保護しながら透明性のある規制要件を満たすことを可能にし、「匿名性 vs. コンプライアンス」という従来のブロックチェーンのジレンマを完全に解決します。

技術面では、Polymathはセキュリティトークン向けのワンストップSaaSツールチェーンを提供しています。Token Studio(ノーコード発行インターフェース)からPolymesh Wallet(機関投資家向けマルチ署名+準拠の転送エージェント)、そしてPolymesh Private(プライベート資産取引のための許可型サブチェーン)まで、幅広いツールチェーンを提供しています。このプラットフォームはERC-3643規格の前身であるST-20をサポートし、2025年にはPolymesh Asset Protocolに完全アップグレードされ、Ethereum、Polygon、Solanaとのクロスチェーン資産ミラーリングを可能にしました。機関投資家は、資産デューデリジェンス、投資家KYC、トークン発行、取引所上場までの全プロセスを数時間で完了でき、コストは従来の証券発行のわずか5%~10%です。

資産クラスの配分において、Polymathは機関投資家向けの規制対象資産に重点を置いています。プライベートエクイティとファンドユニットが52%(約37億ドル)、債券とストラクチャードプロダクトが28%、不動産とクレジットが15%、その他(美術品、炭素クレジット)が5%を占めています。この構成は、グローバルな資産運用機関が求める「コンプライアンス、監査可能性、法的救済」という中核要件に完全に合致しています。

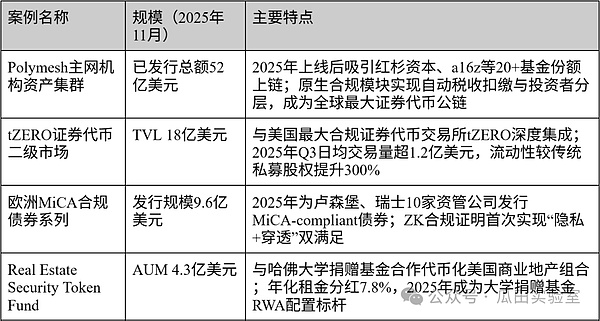

以下は、RWA コンプライアンス インフラストラクチャとしての主なアプリケーションを示す、Polymath の主要なプロジェクト例です。

Polymethは、セキュリティトークンの技術標準を確立しただけでなく、「規制対象資産のネイティブブロックチェーン形式」を再定義しました。その成功は、世界的な証券規制を先見的に受け入れ、基盤となるパブリックチェーンを再構築したことに起因しています。2030年までに、Polymethは機関投資家向けリスクアセット(RWA)の90%以上の決済レイヤーおよびコンプライアンス基盤となり、「ウォールストリート・オン・チェーン」という究極のビジョンを真に実現すると予測されています。

Blocksquare(EU):RWA不動産トークン化のためのホワイトラベルインフラストラクチャと世界最大の分散型ネットワーク

RWA(リアルワールドアセット)トークン化分野において、「誰もがワンクリックで独自の不動産トークン化プラットフォームを立ち上げられるようにする」というミッションを掲げるBlocksquareは、分散型不動産フラグメンテーション・インフラを提供する世界最大のプロバイダーとなりました。2018年に設立されたスロベニア(EU加盟国)のこの企業は、オープンソースプロトコルとホワイトラベルSaaSモデルを通じて、不動産開発業者、ファンド、地方自治体が数週間以内に規制に準拠したオンチェーンREITを立ち上げるのを支援しています。 2025年11月現在、Blocksquareネットワークは4億8000万ユーロ(約5億3000万ドル)相当以上の不動産をトークン化し、28か国、510のコミュニティプールをカバーしています。累計発行不動産トークンは12万8000枚以上、ユーザー数は18万人を超え、プラットフォームトークンBSTの時価総額は約1億8000万ドル、累計資金調達額は1500万ドルを超え(2025年にKraken Venturesが主導した800万ドルの戦略的ラウンドを含む)、同ネットワークは「不動産のShopify」という評判を得ています。

Blocksquareの強みは、ホワイトラベリングと分散型コンプライアンスのデュアルエンジンにあります。プラットフォームは、Oceanpoint(ノーコード発行ダッシュボード)、Marketplace Protocol(分散型取引プロトコル)、Staking & Governance(BSTステーキングおよび配当メカニズム)という、完全なワンストップツールチェーンを提供します。あらゆる機関はAPIに接続するだけで、自社ブランドのトークン化プラットフォームを立ち上げることができ、基盤となるコンプライアンスロジック(KYC、AML、ホワイトリスト、源泉徴収)はすべてBlocksquareが一元的に処理します。これにより、EU MiCA規制(2025年にルクセンブルクCSSF規制サンドボックスの承認を取得予定)に完全に準拠しているだけでなく、米国Reg D、スイスDLT法、ドバイVARAなどの主要なグローバルフレームワークとも互換性があります。2025年に発売されたBlocksquare 2.0は、平均発売サイクルがわずか21日で、発行コストを従来のREITの10分の1にさらに削減します。

技術的には、BlocksquareはPolygonメインネットとレイヤー2のスケーリングアーキテクチャを採用しています。すべての不動産資産は、sBST(ステークされたBST)とNFTのデュアルトークンの形で存在します。NFTは所有権のシェアと法的文書を記録し、sBSTは賃貸収入とガバナンスに使用されます。このプラットフォームはChainlinkオラクルを統合し、不動産評価と賃貸データをリアルタイムで同期します。また、分散型コミュニティプール(都市またはプロジェクトごとに独立した1つのプール)を通じて、真に分散化された流動性集約を実現します。2025年現在、世界中で510のアクティブなコミュニティプールがあり、1日あたりの賃貸収入は65,000ドルを超えており、すべてブロックチェーンに自動的に記録されています。

資産配分の面では、ブロックスクエアは商業用不動産と住宅用不動産のミックスに重点を置いています。58%は欧州の商業用不動産(約3億1,000万ドル、賃貸利回り6~9%)、22%は米国とカナダの住宅用不動産、15%はアジア太平洋地域と中東のホテル/リゾート物件、5%は新興市場(アフリカとラテンアメリカ)です。この「EUコンプライアンスをコアに、グローバルな不動産網羅」戦略により、同社はMiCAパスポートの恩恵を受けると同時に、高成長市場における賃料プレミアムの獲得も実現しています。

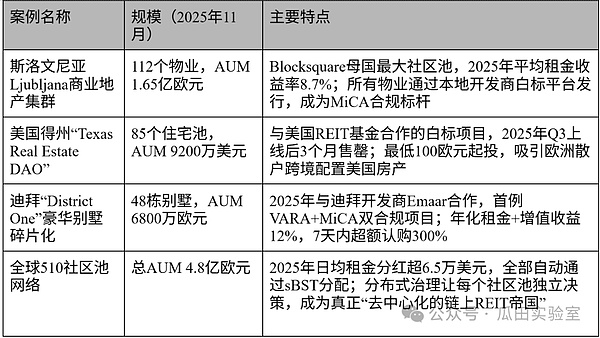

以下は、Blocksquare の主要プロジェクト事例であり、分散ネットワークを通じたホワイト ラベル モデルとグローバル展開機能を示しています。

Blocksquareは、不動産トークン化における技術的およびコンプライアンス上の障壁を下げただけでなく、「ホワイトラベル+分散型コミュニティプール」というグローバル展開パラダイムの先駆者でもあります。その成功は、EUの最も有利な規制環境とオープンソースインフラの完璧な組み合わせに起因しています。2030年までに、Blocksquareネットワークは5,000億ユーロ相当の不動産をトークン化し、RWA時代の不動産業界における「オンチェーン・オペレーティングシステム」となることが予測されています。

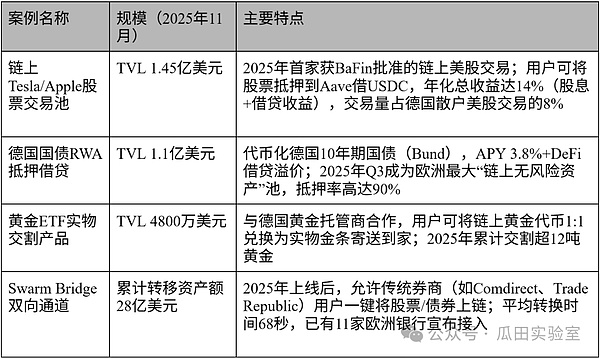

Swarm Markets (EU): 完全に準拠し相互運用可能な DeFi および TradeFi トランザクションのためのドイツの RWA ポータル。

RWA(リアルワールドアセット)トークン化分野において、「個人投資家がオンチェーン上の債券、株式、商品を合法的に取引できるようにする」というミッションを掲げるSwarm Marketsは、ヨーロッパで最も積極的に規制に準拠したDeFi-RWAハイブリッドプラットフォームとなっています。2021年に設立され、ベルリンに本社を置くこのドイツ企業は、ドイツ連邦金融監督庁(BaFin)から証券仲介および保管の完全なライセンスを取得した世界初の分散型取引所であり、従来の証券とDeFiプロトコル間の双方向のフローを完全に橋渡ししています。2025年11月現在、Swarm MarketsのオンチェーンTVLは4億1,000万ドルを超え、累計取引量は68億ドルを超えています。株式、債券、金、暗号資産ETFなど20種類以上のリアルワールドアセットをサポートし、15万人以上の登録ユーザー(そのうち72%がドイツとEU在住)を擁しています。このプラットフォームのトークンであるSMTの時価総額は約2億3,000万ドルで、これまでに3,000万ドル以上の資金調達を実施しています(2025年にCircle VenturesとL1 Digitalが主導した1,800万ドルのシリーズBラウンドを含む)。これは、MiCA規制に準拠したDeFiモデルとみなされています。

Swarm Marketsの最大のブレークスルーは、世界初の「規制対象DeFi」アーキテクチャにあります。このプラットフォームは、BaFin(ドイツ金融サービス規制庁)の完全ライセンス(§32 KWG銀行ライセンス+§15 WpIG証券機関ライセンス)を取得しており、ユーザーはオンチェーン上のトークン化された株式(Apple、Tesla)、ドイツ国債、金ETFを、たった1回のKYCトランザクションで、同じインターフェース上で同時に取引できます。また、ユーザーはこれらのRWAトークンをAaveやCompoundなどのプロトコルで直接担保することで流動性を確保できます。これは従来の金融では全く不可能なことです。2025年にリリースされたSwarm 2.0は、さらに「ゼロ・スリッページ」の物理的な決済を実現します。ユーザーはオンチェーン上のドイツ国債を実際の債券と交換し、それを従来の証券口座に預け入れることができ、その逆も可能です。これにより、TradeFiとDeFi資産の真の1:1スワップが実現します。

技術的には、SwarmはPolygon + レイヤー2決済 + 許可ノードのハイブリッドアーキテクチャを採用しています。すべてのRWAはERC-3643準拠のトークンとして存在し、オフチェーン準備金はドイツの認可を受けたカストディ銀行(Solaris SE)によって提供されます。プラットフォームのフロントエンドはUniswapと同様にスムーズで、バックエンドはBaFinによって完全に規制されており、すべての取引のリアルタイムレポート、投資家の階層化、自動源泉徴収などがすべて含まれています。2025年第3四半期に開始されるSwarm Bridgeにより、ユーザーは従来の証券口座にある株式/債券を1分以内にRWAに「オンチェーン」化でき、逆償還も数秒で完了します。コストは従来の証券会社の20分の1です。

資産配分において、Swarmは欧州の機関投資家資産に特化しており、株式とETF(テスラ、LVMH、DAX指数を含む約1億9,700万ドル)が48%、債券と債券(主にドイツ国債とユーロ圏国債)が32%、コモディティと金が15%、暗号資産ETFとストラクチャード・プロダクトが5%となっています。この「欧州優良銘柄+債券」の組み合わせは、EU投資家の安全資産への需要を満たすだけでなく、DeFiを通じてリターンを増幅させます。

以下は、Swarm Markets の「規制された DeFi」の破壊的な応用を示す主要なプロジェクト例です。

Swarm Marketsは、「規制対象資産向けのネイティブDeFi」という新たなパラダイムを切り開きました。その成功は、ドイツで最も厳格な規制環境下における卓越した実行力に起因しています。将来、Swarmは欧州の個人投資家と機関投資家が共有する主要なRWA-DeFiポータルとなり、「誰でも、どんな資産でも、いつでも」オンチェーン取引の自由を真に実現します。

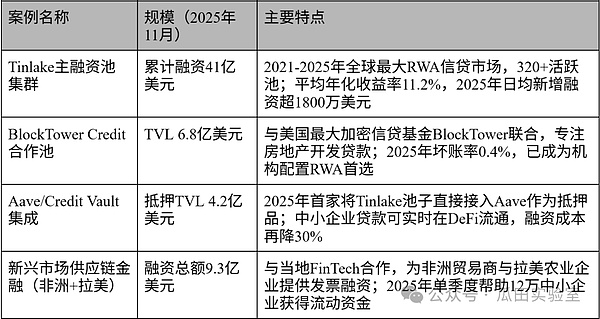

Centrifuge(EU):RWAプライベートクレジットトークン化におけるオープンソースおよび機関レベルのリーダー

RWA(リアルワールドアセット)トークン化競争において、Centrifugeは紛れもなく「プライベートレンディングの王者」であり、「オープンソースインフラの王者」です。2017年に設立されたこのドイツ系米国プロジェクト(ベルリンとサンフランシスコに本社を置く)は、企業の売掛金、請求書、サプライチェーンファイナンスといった非標準的な信用資産をオンチェーン化し、中小企業にリアルワールドアセットプールを通じてオフチェーンとオンチェーンの双方向の資金調達を提供した最初の企業です。2025年11月現在、Centrifugeは58億ドル以上のリアルワールド信用資産をトークン化し、調達しています(オンチェーンRWAで調達した金額としては過去最高額)。オンチェーンTVLは9億8,000万ドルと安定しており、320以上のアクティブプールを擁し、世界中で1,200以上の中小企業や機関、42万人以上のユーザーにサービスを提供しています。プラットフォームトークンCFGの時価総額は約4億2,000万ドルで、累計資金調達額は1億1,000万ドルを超えています(2025年にParaFiとCoinbase Venturesが主導した4,500万ドルのシリーズCラウンドを含む)。ブラックロックやゴールドマン・サックスといった大手企業から「オンチェーン・プライベートレンディングのベンチマーク」とみなされています。

Centrifugeの強みは、その2層アーキテクチャにあります。Centrifuge Chain(2023年にSubstrateベースのレイヤー1として独立し、現在はPolkadotパラチェーンにアップグレード済み)は、ネイティブNFT(クレジット資産を表す)とTinlakeプロトコル(構造化ファイナンスプール)を備えたRWA向けに特別に設計されたコンプライアンス決済レイヤーとして機能します。上位レイヤーは完全にオープンソースでパーミッションレスであるため、誰でも資産プールを展開できます。これにより、厳格な機関コンプライアンス要件(KYC/AMLの透明性、SPV分離、サードパーティ監査)とDeFi固有のコンポーザビリティ(プールをAave、MakerDAO、Curveと直接統合可能)を同時に満たすことができます。 2025年に開始されたCentrifuge V3では、RWAマーケット(オンチェーンセカンダリーマーケット)とCredit Vaults(自動信用評価)がさらに導入され、中小企業の資金調達サイクルが90日から最短3日に短縮され、コストが従来の銀行の5分の1に削減されました。

技術的には、CentrifugeはRWA分野において最も徹底したオープンソース化を推進しています。コアプロトコルであるTinlakeとCentrifuge Chainのコードは100%オープンソースであり、コミュニティガバナンスは70%以上を占めています。このプラットフォームは、マルチチェーン資産ミラーリング(Ethereum、Base、Arbitrum、Polkadot)をサポートし、Chainlinkオラクルとゼロ知識証明を統合することで、プライバシーに準拠した資金調達を実現しています。2025年第3四半期に開始されたCentrifuge Primeは、富裕層個人および機関投資家向けに「グローバルRWAクレジットポートフォリオへのワンクリック投資」商品を提供し、安定した年率8%~14%のリターンと、わずか0.7%(業界平均3.2%を大幅に下回る)の不良債権率を実現しています。

資産配分において、セントリフュージは民間信用と売掛金に重点的に取り組んでいます。請求書・貿易金融が62%(約36億ドル)、不動産開発融資が18%、消費者信用とサプライチェーンファイナンスが15%、新エネルギーと炭素クレジットが5%を占めています。こうした「中小企業のための実質的なキャッシュフロー」への取り組みにより、セントリフュージはRWAの中で実体経済に最も近い分野となっています。

Centrifuge の主なケーススタディ:

上記の例を通して、Centrifugeは中小企業にとっての「困難で高額な資金調達」という100年来の課題を解決しただけでなく、「実質的なキャッシュフローは流動性に等しい」という究極のRWAパラダイムの先駆者となりました。その成功は、オープンソース精神と組織的な実行力の完璧な融合に起因しています。2030年までに、Centrifugeは世界中の民間信用資産をトークン化し、5,000億ドル以上を調達し、RWA時代における中小企業と実体経済のためのオンチェーン「中央銀行」となることが予測されています。

概要 - RWA の世界的な展開が完了し、1 兆ドル規模の競争が正式に始まりました。

本稿では、世界の主要RWA市場の規制枠組み、特徴、法規制を主に考察し、北米と欧州における主流のRWAプラットフォームとプロジェクトを詳細に紹介します。2017年にPolymathが「セキュリティトークン」コンセプトを初めて導入して以来、BlackRockのBUIDLが2025年に24億ドル以上の売上高を達成するまで、実世界資産(RWA)のトークン化はわずか8年で「実験的なおもちゃ」から「機関投資家の主戦場」へと驚異的な飛躍を遂げました。2025年11月には、世界のRWAオンチェーンTVL(TVL)は2,500億ドルを突破し、2023年末比で15倍以上増加し、正式に1兆ドル規模の競争に突入しました。

世界情勢を見てみると、5極の世界秩序が明確に形成されており、それぞれの極が独自の特徴を持ち、他の極を補完し合っています。

- 米国は、ドル、国債、民間信用に支えられ、SECの3つの法律(GENIUS/CLARITY/Anti-CBDC)とウォール街の信用に依存して、「機関投資家の優位性と最高の流動性」を特徴とするドル建てRWA覇権を築き上げており、Ondo、BlackRock BUIDL、Securitize、Centrifuge、RealT、Propyがその最強の代表例となっている。

- EUは、MiCA「単一パスポート」とDLTパイロットプログラムを通じて、「最も統一され、標準化され、国境を越えた利用に配慮した」RWA大陸を構築しました。Swarm MarketsとBlocksquareのホワイトラベルモデルは、欧州の商業用不動産と中小企業向け融資を世界規模の舞台へと押し上げています。

- 中東(ドバイ・アブダビ)は、VARAサンドボックスと石油ソブリン・ウェルスを活用して「最速のスピードと最低の敷居」を備えた新たな優位性を築き上げており、RWAは不動産とイスラム金融で世界をリードしている。

- シンガポールは、プロジェクト・ガーディアンとGL1ツールキットを活用して、「技術標準の輸出国+アジア太平洋のハブ」としての役割を果たし、複数通貨およびクロスチェーン実装のテスト場となっています。

- 香港は、SFCデュアルサンドボックスとmBridgeにより「中国本土と世界を結ぶ最も重要な橋頭保」となっており、グリーンボンドや粤港澳大湾区のサプライチェーンファイナンスは独特である。

いくつかの国際的なベンチマークプロジェクトが、RWAの全体像をさらに明確に示しています。コンプライアンス対応インフラ(Securitize、Polymath)、ホワイトラベル流通(Blocksquare)、リテール民主化(RealT、Propy)、プライベートレンディング開発(Centrifuge)、規制対象DeFi(Swarm)、ドルベースの機関投資家向けフライホイール(Ondo、BlackRock)など、各セグメントで世界をリードするプレーヤーが台頭しています。これらのプロジェクトのほとんどは、2017年から2018年のSTOブームの頃に設立され、長年の探究と開発、浮き沈みを経て、最近ようやくRWA市場のピークを迎えました。

今後 5 年間 (2026 ~ 2030 年) は決定的な期間となり、次の 3 つの主要な傾向は不可逆的なものとなります。

- 規制競争は終盤に差し掛かり、コンプライアンスパスポートが勝者を決めることになる。米国が連邦統一法を導入し、欧州連合がMiCAを全面的に実施し、アジアの三角地帯(香港、シンガポール、ドバイ)が相互承認を完了すれば、世界は最終的に「三極+地域パスポート」の構図を形成することになるだろう。

- 機関投資家の資金流入が本格的に始まり、2025年までに機関投資家の配分は70%に達し、2030年までに90%を超えると予想されています。30兆~50兆米ドル相当の伝統的資産が急速にブロックチェーン上に置かれ、国債、不動産、民間融資、株式ETFが4大主戦場となるでしょう。

- RWA は DeFi の新たな基礎資産になります。トークン化された国債がオンチェーンの「リスクフリー収益率」としてステーブルコインに完全に取って代わり、不動産とクレジットプールが主要な担保となり、DeFi の年利回りは従来の金融の利回り曲線と完全に統合されます。

RWA はもはや暗号通貨の世界における「ニッチな物語」ではなく、むしろ世界的な金融システムのインフラレベルの再構築です。

2025年、私たちは本当に潮が満ちる岸に立つことになります。

2030年までに、RWAは「オンチェーン金融」ではなく、「金融」そのものになります。

次回の詳細な調査記事では、香港市場に焦点を当て、香港の政策、市場環境、そして実際の事例を詳細に分析します。どうぞお楽しみに。

参考文献リスト

- DefiLlama (2025). リアルワールドアセット(RWA)ダッシュボード. https://defillama.com/rwa

- RWA.xyz (2025). リアルワールドアセットアナリティクス. https://rwa.xyz

- Dune Analytics (2025)。Messari & DuneによるRWAダッシュボード。https://dune.com/messari/rwa

- Chainlink (2025). 実世界資産のオンチェーンデータ。https://data.chain.link/real-world-assets

- IOSCO (2023). 暗号資産ロードマップ 2023-2024. https://www.iosco.org/library/pubdocs/pdf/IOSCOPD747.pdf

- Ledger Insights(2023-2025年)。様々なRWAレポートとケーススタディ。https://www.ledgerinsights.com

- BaFin (2025). スウォームマーケット規制に関する発表. https://www.bafin.de

- VARA (2025). 仮想資産発行ルールブック(2025年5月更新)https://rulebooks.vara.ae/rulebook/virtual-asset-issuance-rulebook

- MAS (2025). プロジェクト・ガーディアン最新情報とGL1ツールキット. https://www.mas.gov.sg/schemes-and-initiatives/project-guardian

- SFC香港 (2025). トークン化証券活動に関するガイドライン(2025年3月更新). https://www.sfc.hk/en/News-and-announcements/Policy-statements-and-announcements/Circular-on-tokenised-securities-activities

- Securitize (2025). BlackRock BUIDL & Securitize Markets Reports. https://securitize.io/learn/press/blackrock-launches-first-tokenized-fund-buidl-on-the-ethereum-network

- Ondo Finance (2025). 月次透明性レポートとOUSG/USDYアップデート。https://docs.ondo.finance/general-access-products/usdy/faq/trust-and-transparency

- Centrifuge (2025). Tinlake & Centrifuge V3 月次レポート. https://centrifuge.io/transparency

- ブラックロック (2025). BUIDLファンド四半期レポート(Securitize経由)https://securitize.io/blackrock/buidl

- Propy (2025). Propy Title Agency & PropyKeys 統計. https://propy.com/browse/propytitle/

- Blocksquare (2025). Oceanpoint & Community Pools ダッシュボード. https://marketplace.oceanpoint.fi/

- Swarm Markets (2025). BaFin認可取引量レポート. https://swarm.com/transparency

- RealT (2025). 不動産ポートフォリオとRMMの最新情報。https://realt.co/investor-dashboard

- Polymath / Polymesh Foundation (2025). Polymesh 2.0 および資産発行レポート. https://polymesh.network/reports

- ボストン コンサルティング グループ & ブラックロック (2025). トークン化されたファンド:資産運用における第三次革命の解読(2030年展望). https://web-assets.bcg.com/81/71/6ff0849641a58706581b5a77113f/tokenized-funds-the-third-revolution-in-asset-management-decoded.pdf