暗号通貨2026の展望

- 核心观点:2026年加密市场将完成机构化与规则化转型。

- 关键要素:

- 监管制度化,释放超万亿机构资金。

- 比特币成为全球非主权储备资产。

- 稳定币演变为全球数字现金层。

- 市场影响:市场波动趋缓,竞争转向垂直领域专业化。

- 时效性标注:长期影响。

I. 2026年のトップ10予測

1. 規制の制度化と数兆元の資金の流入

米国のGENIUS法とCLARITY法の成立により、暗号資産業界は法執行主導からルール主導の黄金時代へと移行するでしょう。この変化により、数兆ドル規模の機関投資家の資金が解放され、銀行はパブリックブロックチェーン上で規制に準拠したステーブルコインとRWAを大規模に発行するよう促され、暗号資産の保管規模は2025年と比較して100%という爆発的な成長を遂げるでしょう。

2. ビットコインは世界的な戦略的準備資産となる。

ビットコインは投機的なレッテルを正式に脱ぎ捨て、ボラティリティはS&P 500の水準まで低下し、世界的な非ソブリン準備資産へと進化するでしょう。少なくとも5つの主権国家がビットコインを国庫に組み入れると予測されており、機関投資家の保有量は流通供給量の15%以上を占め、世界中の企業のバランスシートにとって不可欠なデジタル安全避難所となるでしょう。

3. ステーブルコインが世界のデジタル現金層を支配している。

ステーブルコインの年間決済量はVisaの年間処理量を上回ると予想されており、Visaは世界最大の24時間365日対応決済ネットワークとなります。有利な規制の恩恵を受け、利子付きステーブルコインはトークン化された預金と高度に統合され、Web3時代の法定通貨インターフェースとなり、世界中のユーザーに米国債利回りに連動した包括的な金融チャネルを提供します。

4. RWAの飛躍的成長とフルアセット取引

トークン化された実世界資産(RWA)市場は5,000億ドルを超える勢いを見せており、世界の米国債の2%がパブリックブロックチェーンを通じて流通しています。暗号資産取引所はオールアセットハブへと進化し、ユーザーは統合された流動性プール内で暗号資産、株式、債券をシームレスに切り替え、市場間の資産と流動性の配分をほぼ瞬時に行うことができます。

5. ワンストップ「金融スーパーアプリ」の誕生

市場には、スポット取引、ミーム、リスクアセット(RWA)、そして従来の証券を統合した、1億人を超えるユーザーを抱える複数のWeb3スーパーアプリが登場するでしょう。これらのアプリケーションは、オンチェーン環境とオフチェーン環境のギャップを完全に埋め、ユーザーが秘密鍵やガス料金を意識する必要がなくなります。これにより、Web3ユーザーベースは世界のインターネット人口の20%を超え、大規模かつシームレスなアプリケーション利用が可能になります。

6. DATs 2.0時代における資本再評価

デジタル資産金融会社(DAT)は、トークンを受動的に保有する企業から、オンチェーン銀行を積極的に運営し、ステーキングとリステーキングを通じて超過収益を獲得する企業へと進化します。これらの企業の評価は、純資産価値から割引キャッシュフロー(DCF)モデルに移行し、年間キャッシュフロー収益率は8%以上で安定的に推移すると予想されます。

7. ETFの多様化と投資閾値の消滅

スポットETFの採用は急増し、単一通貨建てETFから戦略強化型ETF、テーマ別インデックスETFへと移行するでしょう。アルトコイン・ポートフォリオ、AI + DePIN、その他様々なテーマを網羅した50以上の商品が上場される予定です。暗号資産ETFは世界の上場ETF資産総額の5%以上を占めるようになると予想され、従来の年金基金や個人投資家にとって、この新興セクターへの参入における最後の障壁が実質的に取り除かれることになります。

8. 予測市場はリスク価格設定の中心へと進化しています。

予測市場は、ゲーム理論固有のツールから、世界的なリスク価格設定インフラへと進化するでしょう。確率価格設定と金融ゲームのメカニズムを組み合わせることで、従来の世論調査よりも正確な集団的期待の指標となり、マクロ経済イベントの予測精度は従来の金融機関のそれを凌駕し続けるでしょう。

9. AIを活用したインテリジェント経済の実質的な実装

x402などのプロトコルを活用することで、AIエージェントは独立したウォレットを持ち、自律的にトランザクションを開始します。オンチェーン上のインタラクションの30%以上はAIによって完了します。このマシンツーマシンモデルは、1トランザクションあたり最低0.001ドルの決済をサポートし、コンピューティングパワーのリースとデータ調達におけるリアルタイム決済の課題を完全に解決します。これにより、オンチェーン上の価値フローと情報フローの正式な同期が実現します。

10. パブリックブロックチェーン分野における垂直的ユーティリティ差別化

パブリックブロックチェーン間の競争は、パフォーマンスのみに焦点を当てた競争から、需要に基づいた専門的な競争へと移行するでしょう。イーサリアムは、機関投資家レベルの決済およびセキュリティレイヤーの40%以上を独占するでしょう。Solanaのような高性能チェーンは、ソーシャルネットワークや決済のインタラクションをサポートし、その他の専門チェーンはAIコンピューティング能力とDePINに注力することで、差別化された競争ループを形成するでしょう。

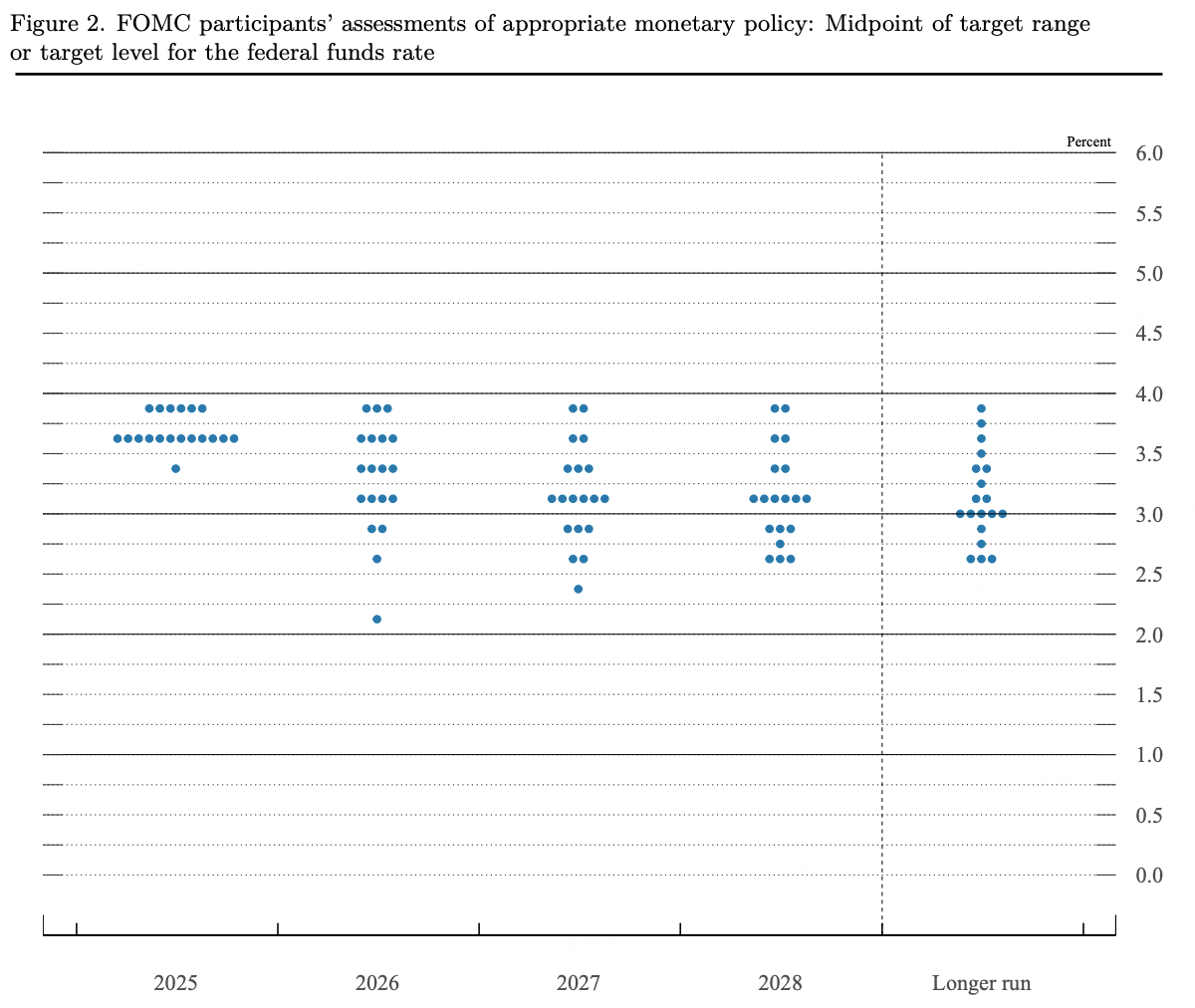

II. マクロ経済レビューと予測

2025年の世界マクロ経済見通しは、非常に複雑で、複数の変数が複雑に絡み合っているという特徴があります。中心となるテーマは、高金利環境下におけるインフレの硬直性、経済成長の回復力、そして金融安定性の間のダイナミックなバランスであり続けます。

連邦準備制度理事会(FRB)の政策スタンスは、利下げサイクルの中で極めて抑制的な姿勢をとっている。小幅な利下げとバランスシート縮小の減速(ハト派寄り)を通じて経済を支える一方で、投票権を持つメンバーのタカ派的転換、インフレ期待の回復、関税政策の影響といった要因により、利下げペースは市場予想を下回っている。これは、FRBが堅固かつ慎重な姿勢を示しており、インフレ抑制のためにいつでも利下げを一時停止する用意があることを示している。FRBは政策会合やコミュニケーションにおいて、データに基づく原則を一貫して強調しており、特にコアPCE、サービスインフレ、そして労働市場の逼迫状況に注視している。

年初、フェデラルファンド金利の誘導目標は引き締め的なレンジにとどまり、FRBはインフレが「持続的に抑制」されるまでは容易に政策を緩和しないと繰り返し強調した。年後半に入り、労働市場のギャップが縮小し、経済成長の勢いが構造的に減速したことを受け、FRBの政策焦点はインフレ対策のみから、その二重の使命に対するバランスの取れたアプローチへと移行した。世界的な貿易政策の混乱によりコアインフレ率は依然として高止まりしていたものの、FRBは実質金利が著しく高い状況下で、予期せぬ景気減速を防ぐため、段階的な利下げを開始した。この動きは低金利時代への回帰を示唆するものではなく、インフレのリバウンドを防ぎつつ、過度な金融引き締めを裁量的に修正するものであり、全体的なトーンは比較的引き締め的なレンジにとどまった。

2025年には、米国のインフレ率は「非対称的な低下」という膠着状態に陥ると予想されます。一方で、コアコモディティインフレ率は、サプライチェーンの冗長性と世界的な需要の減速により引き続き低下し、価格圧力の一部を相殺するでしょう。他方、サービスセクターのインフレ率は、住宅家賃の波及が緩やかであることと、労働集約型セクターの構造的なコスト硬直性により、強い下方抵抗を示すでしょう。年後半に入ると、新たな貿易関税と拡張的財政政策に対する市場の期待が高まることで、インフレの二番底のテールリスクが大幅に高まります。このインフレ傾向により、コアCPIは2.7%前後で頭打ちとなり、FRBは金利レンジの制限によってインフレ期待が抑制されないよう、緩やかな利下げ姿勢を維持せざるを得なくなります。

インフレの緩やかな低下とは対照的に、2025年後半には労働市場がより明確な弱体化を示唆しました。失業率は年初来の低水準から着実に上昇し、2021年以来の高水準となる4.6%に達しました。これは、パンデミック後の深刻な労働力不足が大幅に緩和されたことを示しています。非農業部門雇用統計は依然として好調ですが、内部構造は大きく乖離しており、金利に敏感な製造業と金融セクターの雇用モメンタムはほぼ停滞しています。雇用面における防御的な圧力がインフレ対策への需要に取って代わり、連邦準備制度理事会(FRB)が年末に段階的な利下げを開始する決定的な限界変数となっています。

データソース: 米国経済分析局、米国労働統計局、米国国勢調査局(FRED®経由)

2026年を見据えると、米国経済は回復局面に入ると予想されます。高金利圧力は引き続き消費の拡大を抑制しますが、労働市場の構造的な強固さと家計のバランスシートの修復は、景気後退に対する強固なバッファーとなります。金融政策は、超低金利時代に戻るのではなく、中立から緩和的ながらも慎重なスタンスを維持するでしょう。一方、政府債務への圧力が高まることで、財政政策はより的を絞ったものへと移行せざるを得なくなります。世界的な流動性リバランスを背景に、実質金利の安定化は、投機的なプレミアムから確実な成長へと資本をシフトさせるでしょう。また、地経学の断片的な再編は、各国の成長パフォーマンスに大幅なディフェンシブな乖離をもたらすでしょう。

データ出典: 連邦準備制度理事会、経済予測概要、2025 年 12 月 10 日。

このようなマクロ経済環境を背景に、暗号資産市場を取り巻く外部環境は過去のサイクルと比較して改善すると予想されますが、この改善は流動性に牽引されるだけでなく、より構造的な要因によるものとなるでしょう。利上げサイクルの終息に伴い、実質金利は安定・低下し、リスク資産に対する長期的なバリュエーション圧力が緩和されると予想されます。一方、2025年には米国におけるステーブルコインと暗号資産ETFの規制が進展し、暗号資産は徐々により明確な規制枠組みの中に組み込まれるでしょう。2026年には、政策の焦点は規制の策定から実施と調整へと移行し、機関投資家の資金配分にも影響を与えるでしょう。全体として、2026年には、マクロ経済要因が暗号資産市場に与える影響は、政策、資本構成、そして機関投資家の行動により深く反映されるようになるでしょう。暗号資産市場は、循環的で物語主導の投機市場から、世界的なマクロ経済サイクルと深く結びついたオルタナティブ資産クラスへと徐々に進化しつつあります。

III. 主要なパブリックブロックチェーンの開発状況

1.BTC

1.1 市場パフォーマンス

データソース: BitMart API

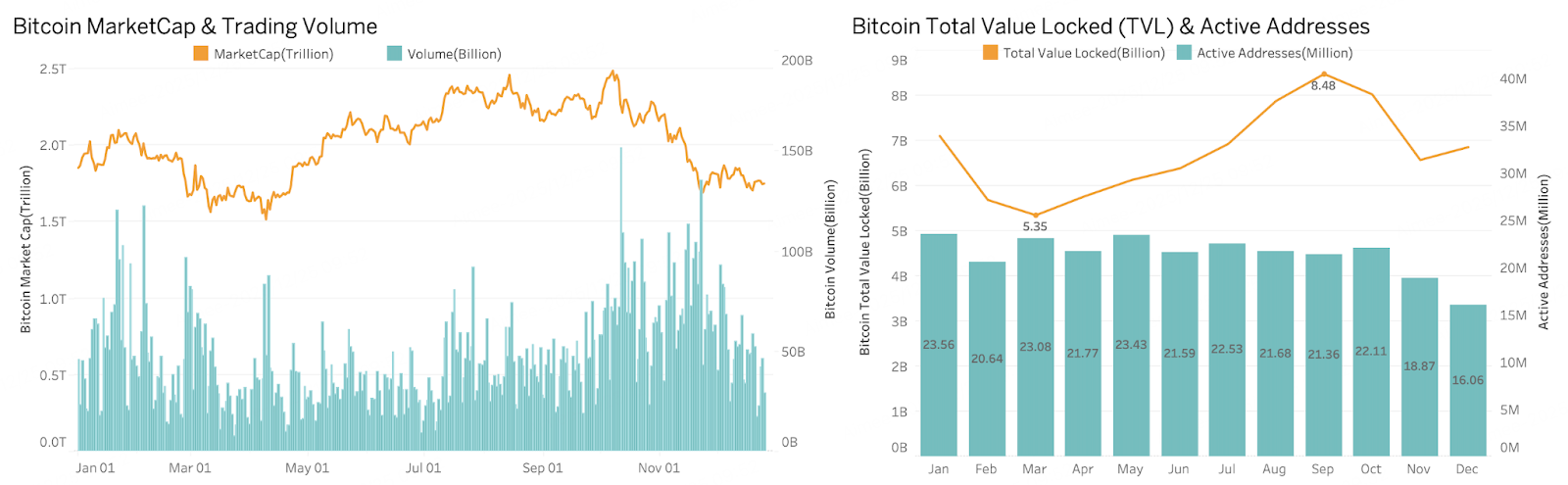

2025年、ビットコインの価格は高水準で変動の激しいトレンドを示しました。年初には10万9000ドルまで一時急騰しましたが、米国の関税政策による市場の不確実性から、ビットコインは7万4000ドルまで急落しました。その後、市場の見方は連邦準備制度理事会(FRB)による利下げ期待へと移行し、3月から7月にかけてビットコインは力強い一方的な上昇トレンドとなり、価格は約8万ドルから12万5000ドル前後まで上昇しました。

しかし、年後半には劇的な反転が見られました。10月11日の仮想通貨市場の歴史的な清算や米国政府閉鎖など、相次ぐマイナス要因の影響を受け、ビットコインの価格は下落を続けました。12月には約8万5000ドルで取引を終え、年初来高値から33%近く下落しました。この1年間のパフォーマンスは、ビットコインの価格変動が世界的な流動性期待とマクロ経済データに深く結びついていることを明確に示しており、マクロ経済の影響を受けやすい資産としてのビットコインの役割がますます重要になっていることを浮き彫りにしています。

1.2 オンチェーンデータ

データソース: CoinGecko、DeFiLlama

オンチェーンデータレベルでは、ビットコインの時価総額は上半期に急速に拡大し高水準を維持しましたが、第3四半期には高水準で変動し、第4四半期にはシステミックリスクの影響で大幅に下落しました。これは、価格の中心が上昇する一方で、ボラティリティが大幅に上昇したことを示しています。取引量は主にトレンドの変曲点と急激な変動期、特に急落期に集中しており、ビットコインが暗号資産市場における中核的な流動性キャリアとしての地位を実証しています。

TVL(総価値上限)とアクティブアドレス数は、上昇局面では回復し、下降局面では減少しました。オンチェーンへの参加は価格変動に非常に敏感であり、全体的な需要は依然として主に取引と投機によって牽引されており、長期的な資本蓄積は限定的です。ビットコインは全体として、「高い時価総額、高い流動性、高いボラティリティ」を特徴とする新たな局面に入りました。ETFやDATなどの構造的ファンドは、主にトレンドを強化し、一時的なサポートを提供していますが、オンチェーン活動や実世界の利用需要への影響は限定的です。今後、ビットコインは世界的なリスク資産システムにおける中核的な地位をさらに強化していくでしょうが、市場は一方的なトレンドではなく、高水準のレンジ内で構造的な変動を示す可能性が高いでしょう。

1.3 BTCスポットETF

データソース: SoSoValue

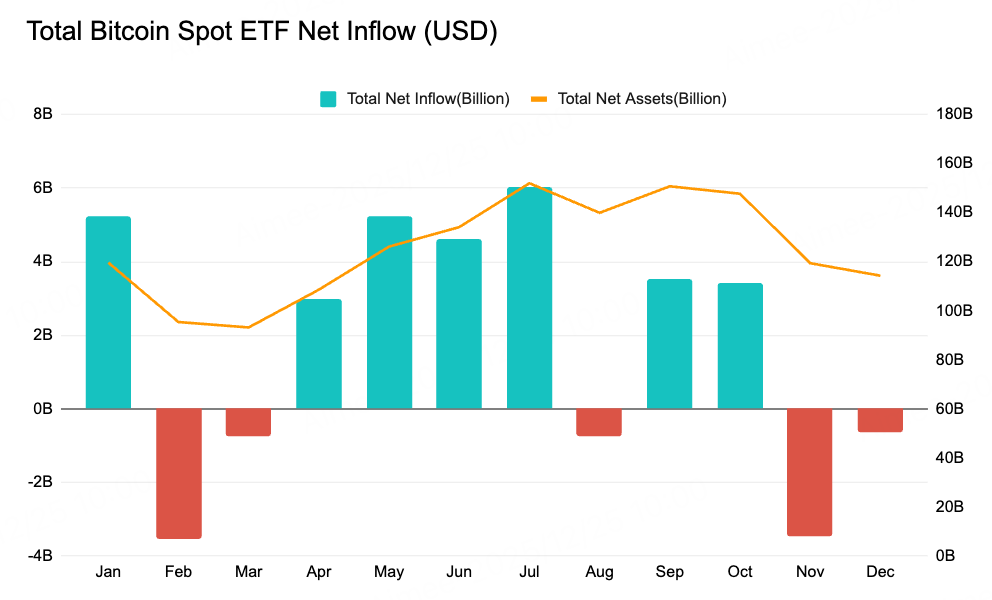

2025年の通年データを見ると、BTCスポットETFへの資金流入は、関税政策、金利引き下げ期待、財政不確実性、そして暗号資産市場のシステム的なボラティリティと高い相関関係にあり、機関投資家のマクロ経済変数へのアロケーション特性を反映しています。年初には、ソフトランディングと金利引き下げへの期待に後押しされ、BTC ETFへの大規模な資金流入が見られ、価格も連動して上昇しました。2月と3月には、度重なる関税引き上げ期待がリスク資産への圧力となり、ETFからの資金流出が見られました。これは、リスク軽減とポートフォリオ調整の手段としての役割が強まったことを示しています。

第2四半期にはマクロ経済環境が改善し、金利引き下げの道筋が再評価され、金融環境はわずかに緩和しました。BTC ETFには4月から7月にかけて継続的な資金流入が見られ、ビットコイン価格は史上最高値を更新しました。しかし、10月11日のブラックスワンイベントと米国政府閉鎖が相まって、ETFのボラティリティに対する感応度が大幅に高まり、資金の流出が持続的かつ急激に続きました。

全体的に見ると、2025年のBTCスポットETFの流通量の変化は、主に米国のマクロ経済サイクルと市場のボラティリティによって推進されました。利下げ期待が中期的な方向性を決定し、関税と財政リスクがボラティリティを増幅させ、極端な事象がリスクの低減を加速させたことから、ビットコインは機関投資家の配分システムに入ったものの、依然としてボラティリティの高い資産から安定したマクロ経済配分資産への移行段階にあることがわかります。

1.4 DAT社の保有株の価値

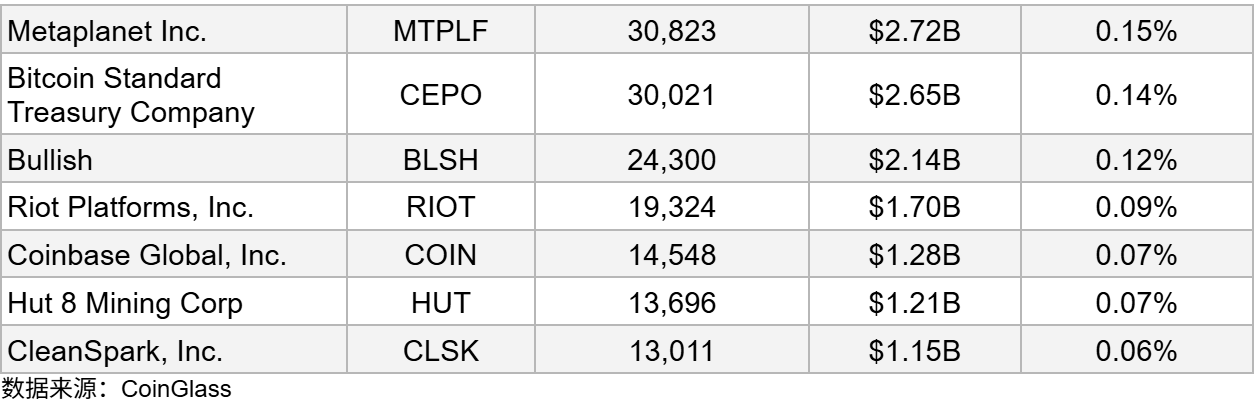

2025年のBTC DAT準備金に関するデータは、上場企業のビットコイン配分が明確に階層化されていることを示しています。戦略は約671,268BTCを保有し、流通供給量の約3.20%を占め、トップの座を維持しています。市場の大幅な調整にもかかわらず、この戦略は市場での地位を固めるために保有量を増やし続けました。しかし、ビットコイン保有量に対する同社の株価評価は大幅に縮小し、mNAVは約1.08倍と直近の最低水準に低下しました。これは、「ビットコイン代替銘柄」としての特性に対する市場の信頼の低下を反映しています。全体として、主要なBTC DAT企業は戦略的優位性を有する一方で、高い評価変動のリスクにも直面しています。BTC準備金のみに依存するモデルは、高いベータ特性を示し、上昇サイクルではリターンを増幅しますが、ボラティリティが高い時期や下落期には損失と評価割引圧力を増幅します。対照的に、多角化された企業(Coinbaseなど)は、より強力なリスク緩衝能力を示しています。

1.5 2026年の見通し

2026年はビットコインの「4年サイクル」理論の正式な終焉を告げる年となり、同年前半にはビットコイン価格が史上最高値を更新すると予想されています。モルガン・スタンレーやメリルリンチといった主流の資産運用チャネルを通じたスポットETFの完全な利用可能性、そして401(k)退職年金制度におけるデジタル資産配分の自由化に伴い、ビットコインは個人投資家主導の投機資産から機関投資家レベルのマクロヘッジツールへと変貌を遂げるでしょう。法定通貨の信用リスクの高まりを背景に、希少なデジタルコモディティとしてのビットコインの地位はさらに強固なものとなり、オプション市場の成熟に伴いボラティリティは構造的に低下し、伝統的なマクロ資産の価格モデルに徐々に収束していくでしょう。

資本構成レベルでは、デジタル資産債(DAT)は2.0時代に入り、ビットコインは企業のバランスシートの重要な構成要素となるでしょう。しかし、これは強制清算の潜在的なリスクも伴います。市場価格が大幅に下落した場合、レバレッジの高い機関投資家のポジションはマージンコールに直面し、個人投資家のパニックよりもさらに深刻な売りの連鎖反応を引き起こす可能性があります。しかし、中長期的な視点では、クラリティ法などの規制枠組みの施行により、ビットコインはもはや単なる投機的なツールではなく、米国、ひいては世界の金融システムに深く根付いた中核的な金融インフラとなるでしょう。

2.ETH

2.1 市場パフォーマンス

データソース: BitMart API

データソース: BitMart API

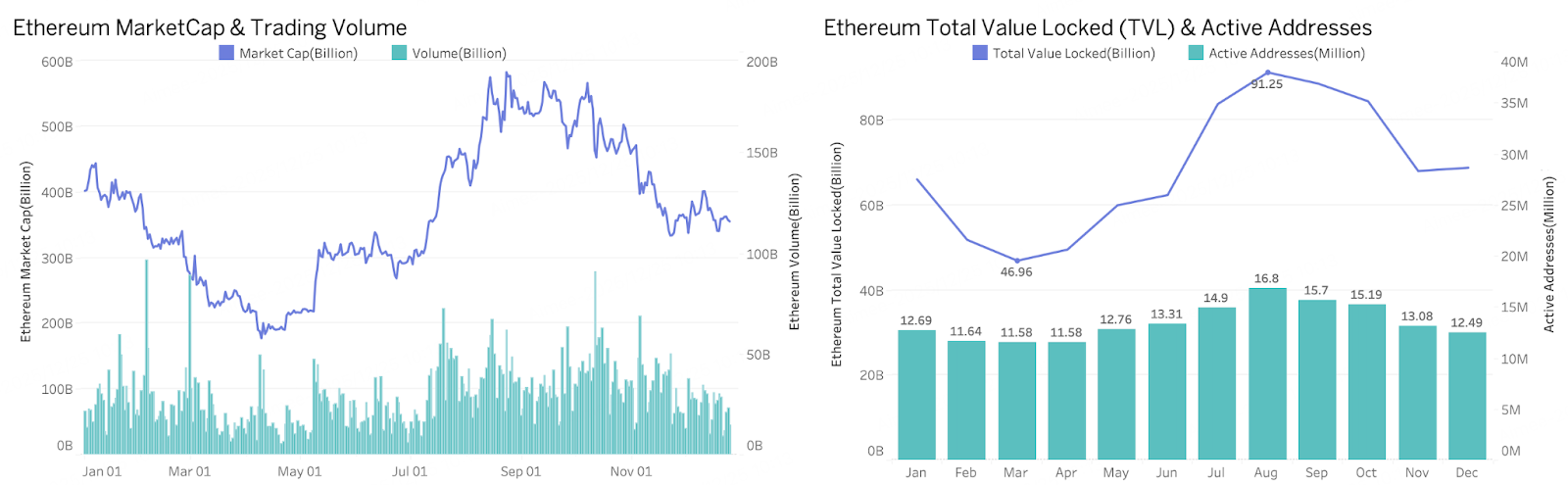

ビットコインと比較して、2025年のイーサリアムの価格変動は大幅に高く、そのパフォーマンスは3つのフェーズに分けられます。すなわち、大幅な調整、力強い回復、そして高値からの反落です。年初は、暗号資産市場全体の下落の影響を受け、2024年の高値4,040ドルから2025年の安値1,447ドルまで下落し、65%以上の下落となりました。第2四半期に入ると、FRBの利下げに対する市場の期待が強まり、資金が市場に流れ込み始めました。同時に、BitmineとSharpLinkを筆頭とするイーサリアムDAT企業は、大量のETHを蓄積し始めました。これら2つのプラス要因に後押しされ、イーサリアムは2025年の年央の急騰の主な原動力となりました。価格は4月の安値から約4,950ドルの相対的な高値まで上昇し、242%の増加となりました。しかし、年後半にマクロ経済の不確実性が高まり、市場の大幅な調整が進んだことで、イーサリアムの価格は急落しました。12月までに、8月の高値から2,828ドルまで下落し、43%以上の下落となりました。

2.2 オンチェーンメトリクス

データソース: CoinGecko、DeFiLlama

年初、イーサリアムの時価総額は最高値の4,440億ドルから下落を続け、4月には年間最安値の約1,774億ドルを記録しました。同時期には、オンチェーンのTVLとアクティブアドレス数も同時に減少し、市場の信頼不足とエコシステム活動の大幅な冷え込みを示しました。7月以降、BitMineやSharpLinkなどの企業がイーサリアムを企業戦略準備金に組み込み始め、イーサリアムETFには多額の資金流入が見られ、7月だけで54億3,000万ドルの純流入がありました。これがETH価格を8月に年間最高値の約4,953ドルに押し上げました。この集中的な資金流入は、大きな富の効果とサイフォン効果を生み出し、時価総額とTVLが同時に急上昇する原因となりました。 8月にTVLは年間最高値の912億ドルに達し、アクティブアドレス数も1,680万に増加しました。これは、価格上昇がオンチェーンアプリケーション層に波及し、エコシステムの活力が一時的に活性化したことを示しています。年後半に入ると、市場は徐々に一方的な上昇傾向から高水準の変動へと移行し、その後、大幅な調整局面へと移行しました。10月11日に暗号資産市場を襲った歴史的なブラックスワンイベントの後、イーサリアムの価格は大幅に下落しました。12月までに、イーサリアムの時価総額は約3,400億ドルにまで下落し、その価格は既に主要DAT企業の主要なコストベースを下回っていました。一方、イーサリアムETFは2ヶ月連続で純流出を経験しました。この価格と流動性の二重の弱さは、オンチェーン環境にさらなる影響を及ぼし、月間アクティブアドレス数は834万に急減し、8月のピーク時からほぼ半減しました。これは市場のリスク選好度の大幅な縮小を反映しており、投機的な資金と一部のアクティブユーザーが一時的に撤退しました。イーサリアムのエコシステムは、短期的にかなりのレバレッジ解消と冷却圧力に直面しました。

2.3 ETHスポットETF

データソース: SoSoValue

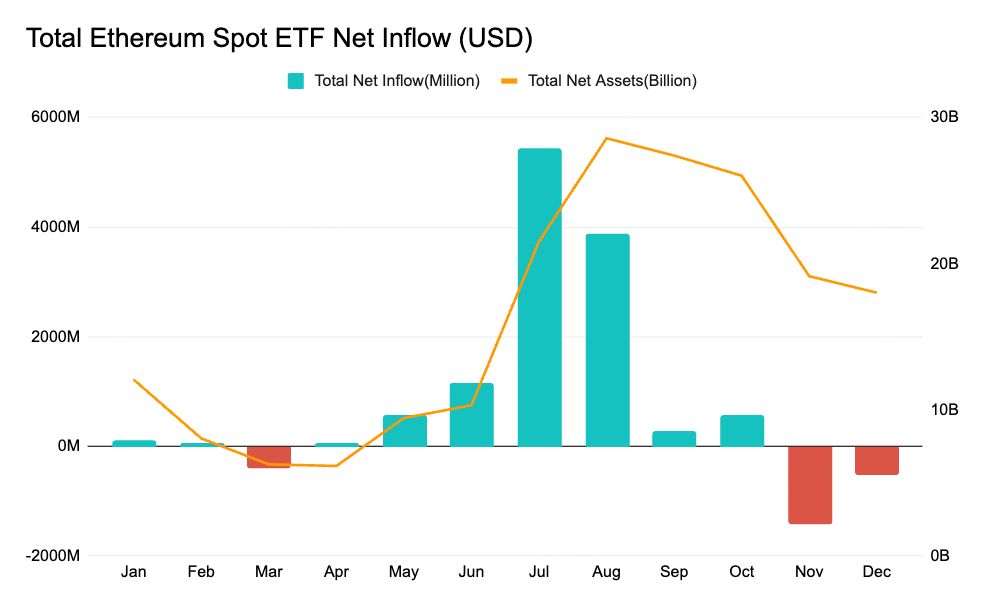

2025年、ETHスポットETFへの資金流入は明確な局面と高いボラティリティを示しました。年初は小幅な流入でしたが、市場の不確実性が高まる中、3月に大幅な流出が発生し、初期投資家の慎重な姿勢を反映しました。第2四半期に入ると、5月と6月に流入が大幅に増加し、特に6月には純流入額が約11億6,000万ドルに達し、ニューヨークETFの純資産総額は再び100億ドルを超えました。これは、機関投資家と長期投資家が価格安定または反発期に保有を増やしていたことを示しています。7月と8月には純流入額が爆発的に増加し、それぞれ約54億3,000万ドルと38億7,000万ドルに達し、ETH ETFの純資産総額は年間最高額の約285億8,000万ドルに達し、ETH価格の回復後に機関投資家の需要が大幅に増加したことを示しました。しかし、その後、10月11日の影響でETFは大規模な流出を経験し、特に11月には純流出額が約14億2,000万ドルに達し、純資産総額は約191億5,000万ドルまで減少しました。

2.4 DAT社の保有株の価値

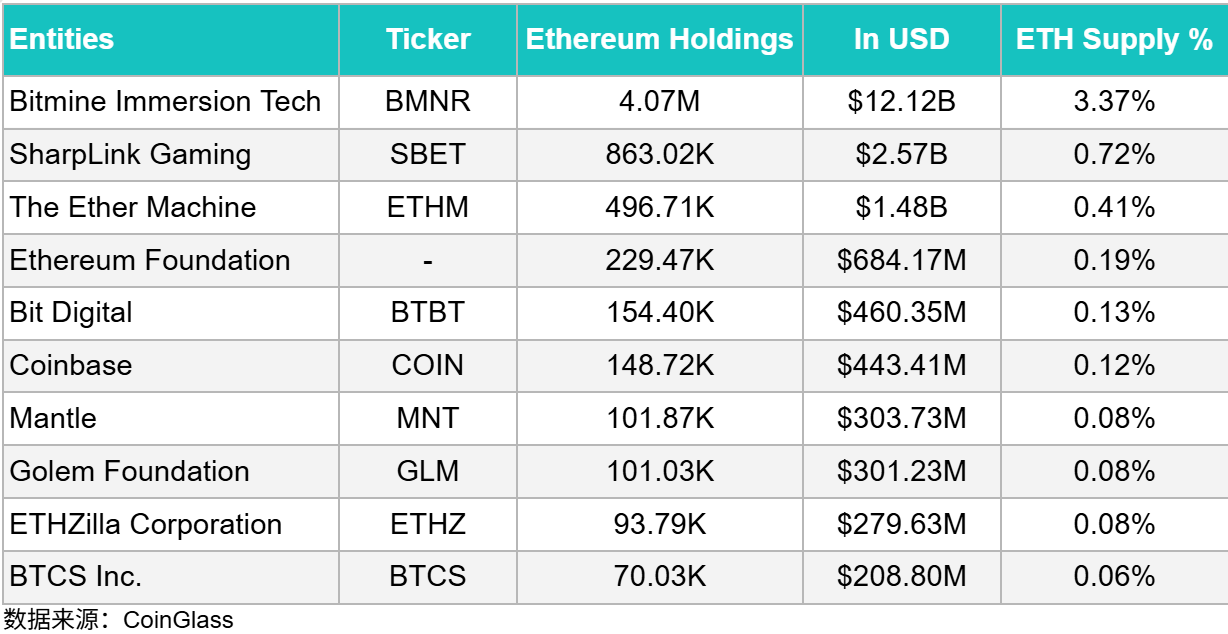

2025年のETH価格の大幅な高騰は、BitMineやSharpLinkといった企業によるイーサリアム準備金の大規模な蓄積と密接に関係していました。これらの企業は、ストラテジーがBTCで行った以前のアプローチと同様のバランスシート蓄積戦略を採用し、私募やその他の資金調達方法を通じてETHを継続的に購入していました。特にBitMineは、ETH準備金を約407万まで継続的に拡大し、これはETH総供給量の約3.37%に相当し、保有額は121億2000万ドルと、他社を大きく上回っていました。これに続いてSharpLink GamingとThe Ether Machineが、それぞれ約86万3000と49万6700のETHを保有し、流動性の配分とエコシステムへの参加を支えていました。CoinbaseのETH在庫は、純粋な資産評価戦略というよりも、主に取引所の運営とネットワークサービスのニーズに応えていました。上場企業のETH保有状況は、全体として、イーサリアム・エコシステムの成長に積極的に賭ける戦略的プレーヤーと、業務ニーズや分散資産配分に基づくプレーヤーの両方を含んでいました。この差別化されたアプローチは、ETHが企業の資産負債管理フレームワークにますます組み込まれていることを示しており、もはや単なる取引や投機の対象ではなく、戦略的価値とエコシステムシナジーを備えた中核的なデジタル資産となっています。

この企業による買いだめ行動は、大きな需給ショック効果を生み出しました。大規模な企業による買いだめは、ETHに対する市場の期待を高めただけでなく、中核デジタル資産としてのイーサリアムに対する機関投資家の信頼を強め、ETH価格は数段階の調整を経て力強く反発し、8月には史上最高値を更新しました。この急騰は、これらの企業の買いだめ戦略に対する市場の好意的な反応と、ETF流入の連動効果を部分的に反映しています。したがって、2025年のETH価格上昇の主な要因は、BitMineやSharpLinkなどの企業に代表される機関投資家によるETHの買いだめのペースであったと言えます。これらの企業は、自らの購入を通じて直接的に需要を押し上げただけでなく、市場心理の高まりと機関投資家の参加を通じて、間接的に価格上昇の勢いを増幅させたのです。

2.5 ステーブルコインの流通

データソース: アルテミス

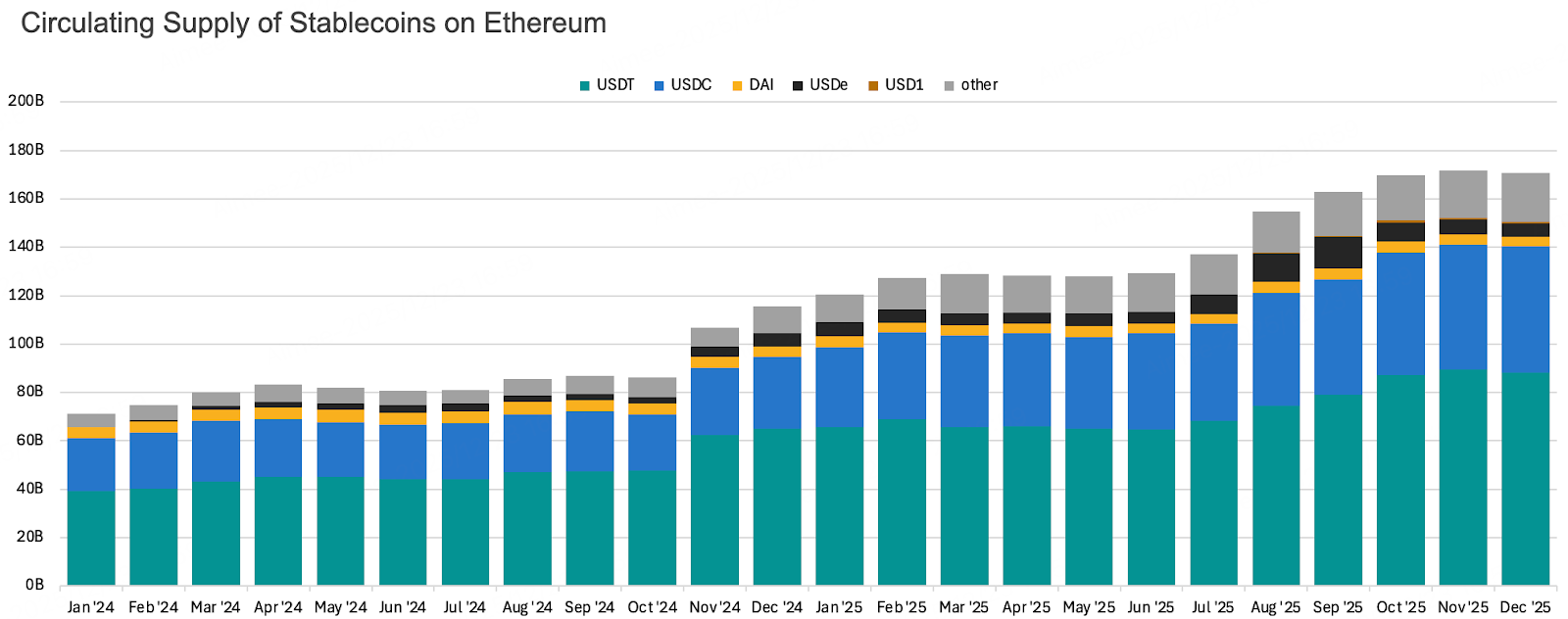

2024年と比較して、2025年のイーサリアムブロックチェーン上のステーブルコインの流通量は大幅に増加しました。流通量全体は年後半に過去最高を更新し、拡大を続け、DeFiと取引エコシステム全体に前例のない流動性の厚みをもたらしました。これは、同時期のETF流入と市場回復の傾向を直接反映しています。構造的には、より強固な「デュアルドミナント+分散化」のパターンが出現しました。堅固なコンプライアンス基盤を持つUSDCは力強い回復と流通量の増加を経験し、USDTとのバランスの取れた競争関係を再形成しました。一方、比類のないネットワーク効果とクロスチェーン浸透率を持つUSDTは、引き続き支配的なシェアを維持しました。これらが合わさって、エコシステムの流動性の中核的な柱を構成しています。

メカニズムの革新レベルでは、USDeに代表される金利付きステーブルコインは、現金裁定取引などの新たな構造設計に基づき、ゼロからの飛躍的な発展を遂げ、流通規模はゼロから数十億ドルへと急速に拡大し、イーサリアムエコシステムで3番目に大きなステーブルコインとなりました。しかし、10月11日のブラックスワンイベントを契機に価格が下落し、その基盤となるメカニズムの安定性とリスクへのエクスポージャーが市場から疑問視され、信頼基盤は著しく弱体化し、流通量も大幅に減少しました。総じて、イーサリアムは依然としてすべてのパブリックチェーンの中で最も成熟したDeFiエコシステムであり、最も流動性が集中したネットワークであり、ステーブルコインは依然として主にイーサリアム上で発行・流通されています。 2025年に規制環境が若干緩和され、ステーブルコイン関連の法律が段階的に施行されることで、コンプライアンスファンドが市場に参入する道筋が明確になり、今後もイーサリアムネットワーク上でステーブルコインが発行・流通していくことが予想されます。

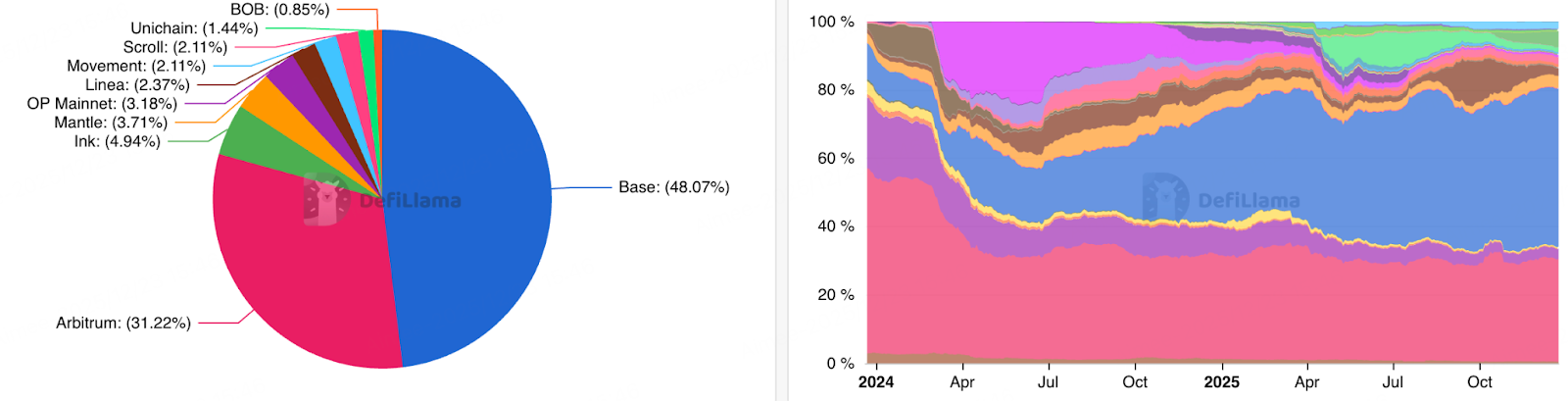

2.6 レイヤー2エコシステム

データソース: L2BEAT

レイヤー2は2025年もイーサリアムエコシステムにおいて最重要セクターの一つであり続けるものの、その総価値(TVL)は過去1年間で約24.6%減少しており、エコシステムの活力が引き続き弱まっていることを示しています。新たなナラティブの長期的欠如により、レイヤー2エコシステム全体は2024年と比較してある程度の後退を余儀なくされています。Lineaなどの既存プロジェクトの中には、今年正式にトークンをローンチし、取引に上場したものの、市場の信頼が不十分であったため、このセクターへの幅広い注目を集めることができず、開始直後に価格が急落しました。ローンチから3か月後の12月時点で、Lineaの価格は累計で80%以上下落しており、これは短期的にはレイヤー2市場における流動性の不足と投資家の躊躇が続いているという苦境を反映しています。

データソース: DeFiLlama

レイヤー2暗号資産全体のパフォーマンスが低迷しているにもかかわらず、Baseは2025年においても市場シェアを牽引する地位を確立し、その発展は依然として注目に値する。Baseは間違いなく今年最も活発なレイヤー2プロジェクトの一つであった。年初には、VirtualやZoraといったプロジェクトの台頭により、Baseは大きな注目を集め、新規ユーザーを獲得し、エコシステムを継続的に拡大した。年央には、市場の勢いに乗って、Perp Dexプロジェクト「Avantis」と予測市場プロジェクト「Limitsless」を立ち上げた。その後、BaseのCEOはトークン発行計画を発表し、市場の信頼をさらに高めた。2025年を通して、Baseは暗号資産市場の注目株であり続け、エコシステムの発展とユーザー数の増加により、TVL(総発行限度額)は47.16%に達した。今後、Baseのトークン発行は、エコシステム、ユーザー、そして開発者に大きな利益をもたらすと期待されている。Coinbaseのコンプライアンス優位性と成熟したエコシステムを活用することで、Baseはレイヤー2分野への市場の注目を集め続けるだろう。

2.7 2026年の見通し

イーサリアムは2026年に機関投資家レベルの金融インフラへの変革を完了するでしょう。FusakaとGlamsterdamのアップグレード、そしてそれに続くHegotaアップグレードによる実行層のパフォーマンス最適化により、イーサリアムメインネットとレイヤー2の連携効率が大幅に向上し、レイヤー2スループットは桁違いに向上するでしょう。同時に、レイヤー2市場は統合と再編の時期を迎え、Base、Arbitrum、Optimismといった強力なエコシステムや取引所の支援を受けたチェーンが優位に立つ一方で、実用性に欠けるレイヤー2チェーンは市場から淘汰される可能性があります。

価値獲得の観点から、イーサリアムはリアルワールドアセット(RWA)と機関投資家向けDeFiの決済レイヤーとして最適となるでしょう。ブラックロックのBUIDLファンドやJPモルガンのJPMDといったプロジェクトは、コンプライアンス遵守環境におけるコンポーザビリティの優位性を実証しており、2026年にはトークン化された国債と信用取引の急増がイーサリアムのブロック空間への旺盛な需要をもたらすでしょう。さらに、規制当局が流動性ステーキングは証券取引に該当しないことを明確にしたことで、ステーキング利回りはETHを保有する機関投資家にとってデフォルトの配分方法となり、流通供給量をさらに圧縮し、資産の長期的な価値中心を高めるでしょう。

3. ソラナ

3.1 市場パフォーマンス

データソース: BitMart API

データソース: BitMart API

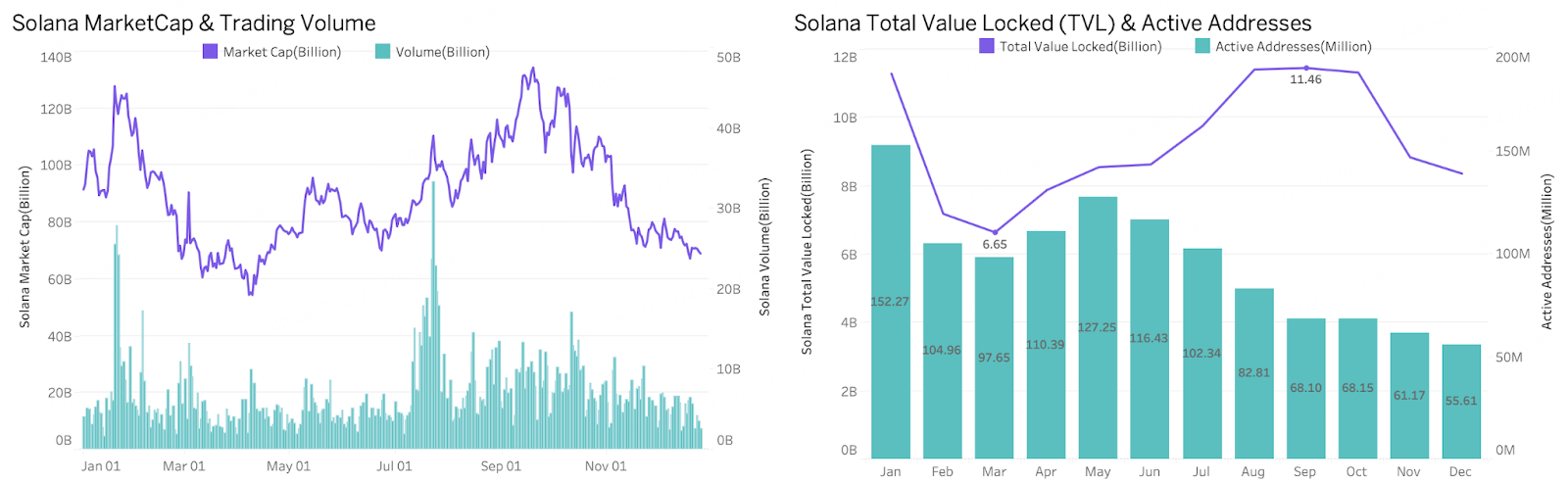

2025年、Solanaの価格パフォーマンスは他の2つの主要資産に遅れをとりました。年初、SOLの価格は最高値294ドルから下落し、以前の高値に戻ることができませんでした。このサイクルでETFやDATによる流動性の増加の恩恵を受けたBTCやETHとは異なり、SolanaのETFは10月まで正式にローンチされなかったため、年間を通して安定した購入サポートが不足していました。一方、Solanaのトークンの継続的なアンロックは売り圧力を高め、価格の低迷を悪化させました。BTCとETHがともに最高値を記録した8月でさえ、SOLは253ドル前後で推移した後、急速に下落しました。さらに、Solanaエコシステム内でMemeトラックに大きく依存しているプロジェクトの時価総額は縮小し続け、BNBやBaseなどの競合他社によって市場シェアが部分的に侵食され、SOLの価格パフォーマンスをさらに抑制しました。全体的に、年間を通じて、Solana は外部からの資金援助が不足し、内部エコシステムの成長が限られていたため、そのパフォーマンスは BTC や ETH よりも大幅に低下しました。

3.2 オンチェーンメトリクス

データソース: CoinGecko、DeFiLlama

2025年初頭、SOLは高い時価総額とアクティビティに基づく調整を経験し、時価総額の急激な低下、取引量の縮小、TVLとアクティブアドレスの大幅な減少が見られ、AIエージェントミームをめぐる誇大宣伝が衰退した後、オンチェーン資金とユーザー維持が不十分であることが示されました。第2四半期から第3四半期半ばにかけて、SOLは回復傾向を示し、時価総額と価格は反発し、7月から9月の間に年間最高値を記録しました。取引量が大幅に増加し、TVLはピークに回復し、DeFiとオンチェーンアプリケーションへの資金の新たな流入を示しました。ただし、アクティブアドレスの数は、主にミームの人気がBNBチェーンに転向したことにより、減少し続けました。第4四半期には、SOLは下降およびデレバレッジフェーズに入り、時価総額、取引量、TVLが減少し、アクティブアドレス数が年間最低値に落ち込み、オンチェーン参加の弱体化を示しました。

まとめると、2025年のSolana市場は、価格とミームのナラティブによって牽引された、本質的に非常に不安定なサイクルでした。その強みは、高い取引量とベンチャーキャピタルを迅速に引き付ける能力にありました。しかし、弱みとしては、不十分なユーザー維持率、長期的なTVLの蓄積、そして非投機的なアプリケーションからの価格サポートの不足などが挙げられます。Solanaは上昇局面では顕著な増幅効果を示しましたが、リスク収縮期には同様に急激な反落を経験しました。結論として、Solanaは暗号資産市場において最も活発でセンチメントに敏感なパブリックチェーンの一つであり続けていますが、そのエコシステムの安定性と持続可能性は、依然として市場のリスク選好度とミームファンドの周期的な流入に大きく依存しています。

3.3 ETFの流通

データソース: SoSoValue

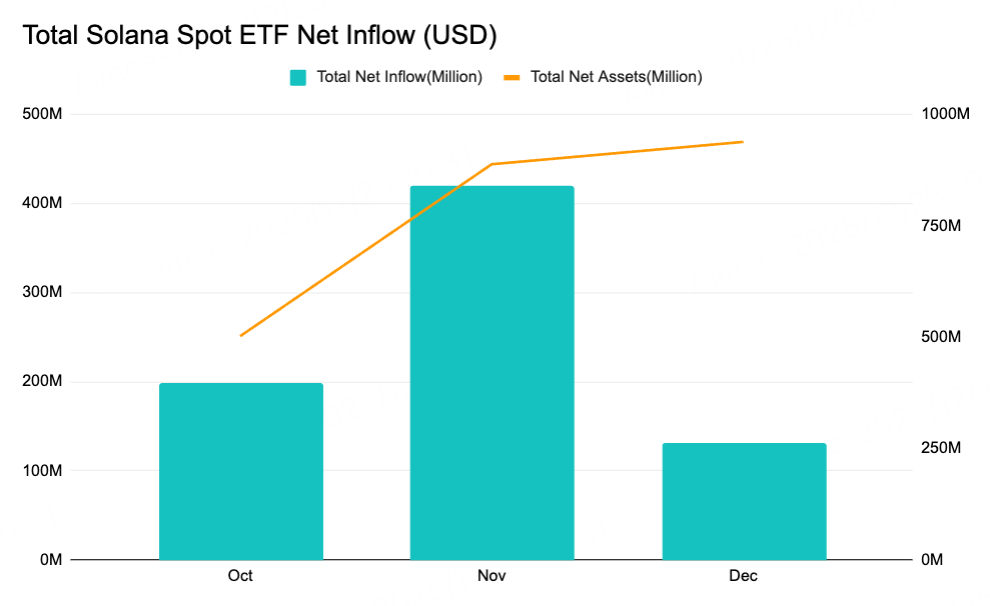

最初のSolanaスポットETFは10月28日に正式に発売され、12月までに運用資産は約9億2,000万ドルに達しました。市場での取引期間が比較的短いため、Solana ETFは2025年に十分な持続的な購入意欲をまだ生み出しておらず、その年のSOLの価格パフォーマンスへの影響は限定的です。しかし、資金フロー構造は依然としていくつかの肯定的な兆候を示しています。上場後、SOLの価格は一時的に下落しましたが、ETFファンドは逆張りの純流入傾向を示しており、一部の中長期ファンドがSolanaを低水準で徐々に買い増ししていることを示しており、将来の価格回復とエコシステム評価の再構築の基盤を築いています。

3.4 エコシステム内のミーム変化

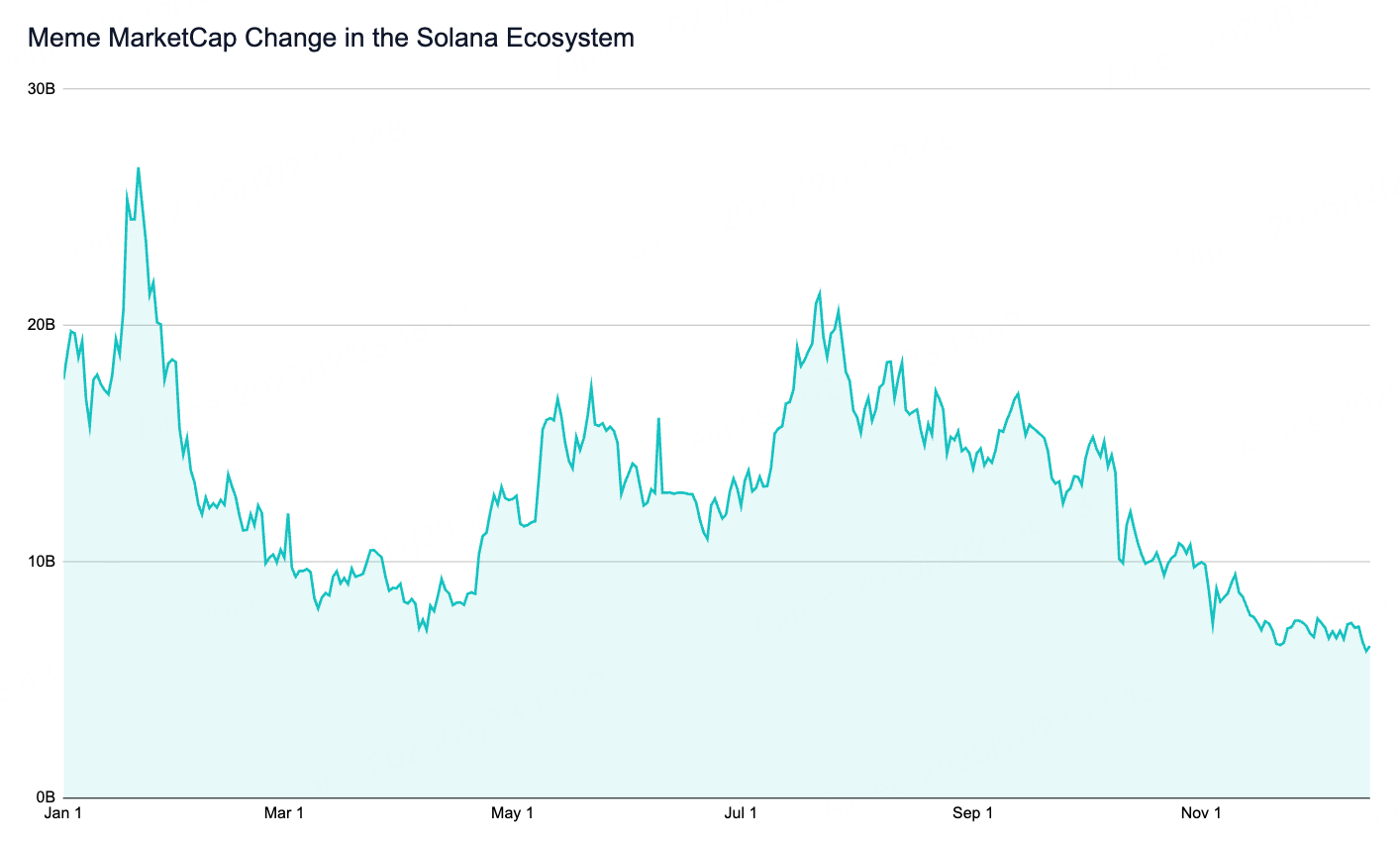

データソース: CoinMarketCap

2025年、Solanaエコシステムのミームセクターは年初に爆発的な成長を遂げ、その後徐々に冷え込みました。これは主に、競争環境の変化、エコシステム内部のダイナミズム不足、新しいミームナラティブの不足など、複数の要因が組み合わさった結果です。まず、AIエージェントは年初にSolanaミームセクターに大きな注目と時価総額の増加をもたらしました。しかし、暗号資産市場全体の調整に伴い、関連するミーム資産の時価総額は急落し、Solanaミームの時価総額はピークから50%以上減少しました。その後、PumpfunのトークンローンチとBonkfunの台頭により、Solanaエコシステムは勢いを取り戻し、オンチェーンミームの取引量と参加率は一時的に増加しました。しかし、この急上昇は持続性に欠けていました。

一方、外部の競争環境は大きく変化しました。BNB Chainを例に挙げると、創業者のCZ氏とHe Yi氏の影響力を活かし、中国ミームやBinanceをテーマにしたミームといったトレンドトピックを継続的に生み出すことで、大きな注目と資金を獲得することに成功しました。これらの分野の多様性と高い話題性は、BNB Chainにとって数々の大ヒットミームを生み出し、ミームユーザーとSolanaに流れ込むはずだったホットマネーを奪いました。これは、Solanaミームの市場価値の低下にさらに拍車をかけました。

3.5 2026年の見通し

2026年、Solanaは高性能パラダイムにより、コンシューマーアプリケーションとエージェントエコノミーにおけるリーダーシップを確固たるものにします。Firecanverバリデータクライアントの完全導入とAlpenglowアップグレードの完了により、ネットワークは1秒未満のトランザクション承認(約100ミリ秒)と数百万TPSのポテンシャルを実現し、高頻度アプリケーションのスループットボトルネックを解消します。Solanaはもはやミームのみに依存するのではなく、高性能な分散型取引所、クロスボーダー決済、DePINプロジェクトで構成される多様化されたオンチェーンエコノミーへと移行します。決済分野では、SolanaはPayPalやWestern Unionなどの大手企業の関与により、伝統的な金融分野に急速に浸透しており、USDステーブルコインのグローバル決済ハブとなっています。特に、x402などのプロトコルをベースに、Solanaは大規模なマシンネイティブ金融システムをサポートし、AIエージェント間の低コストで即時のマイクロペイメントを可能にします。インフレ提案(SIMD-0411)は撤回のリスクに直面する可能性がありますが、その強力なネットワーク効果とますます成熟する市場ミクロ構造により、より多くのプロのマーケットメーカーが中央集権型取引所からSolana DEXに移行するでしょう。

4. BNB

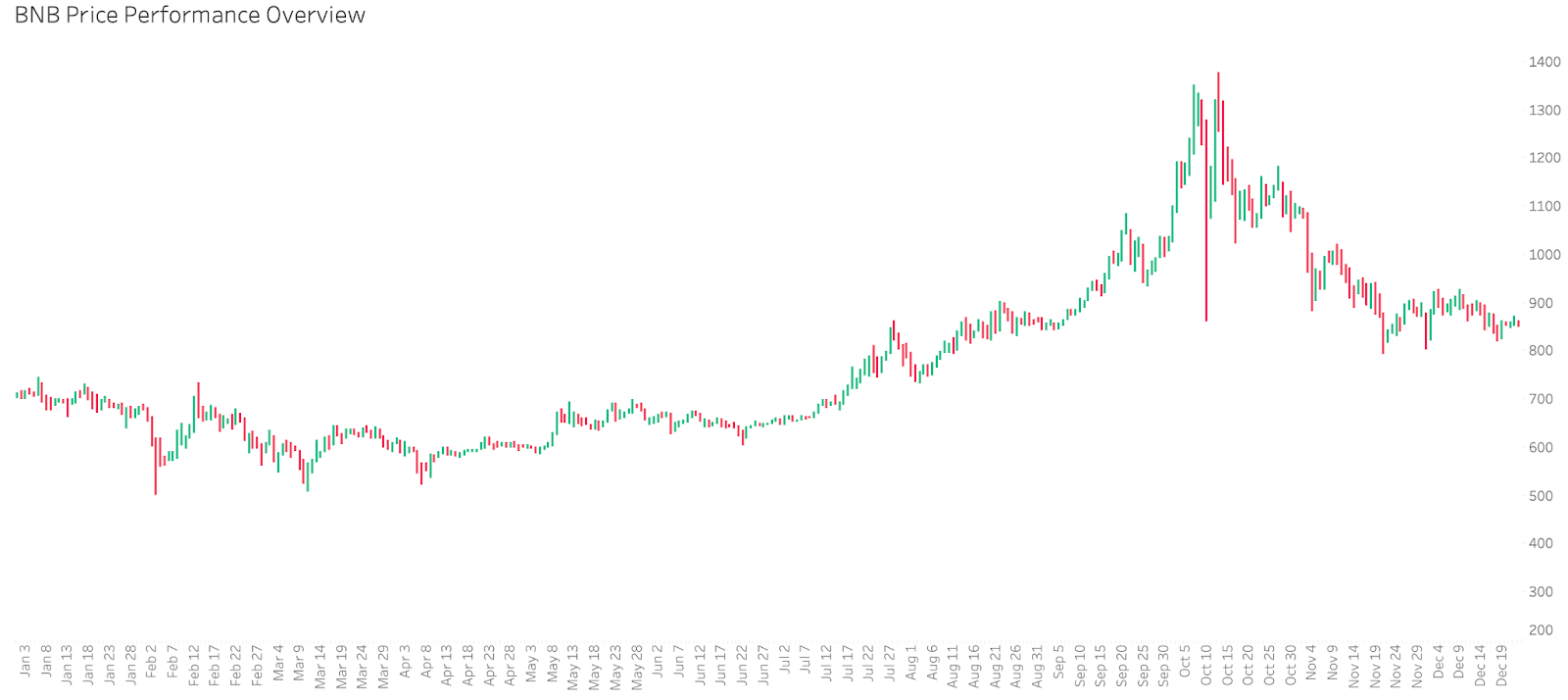

4.1 市場パフォーマンス

データソース: BitMart API

データソース: BitMart API

2025年はBNBにとって好調な年でした。価格は4月に約509ドルで底値を付けた後、着実に上昇し、10月13日には史上最高値の1,370ドルを突破し、169%以上の上昇を記録しました。この急騰は主に、Binanceエコシステムの継続的な発展と効果的な市場運営によってもたらされました。Binance Alphaのローンチは多くのユーザーを惹きつけ、創設者のCZ氏と共同創設者のHe Yi氏は業界における影響力を活かしてTwitterで積極的に話題を呼んだことで、BNBチェーンのミームセクションの活性化に成功しました。例えば、「Chinese Memes」や「BinanceをテーマにしたMemes」といったトレンドミームが数多く登場し、市場の注目度と投資家の参加が大幅に増加しました。

その後、暗号資産市場全体の調整を受けてBNBの価格は下落しましたが、調整幅は比較的限定的でした。現在、価格は8月の上昇サイクル開始時の水準付近で安定しており、強力な回復力とエコシステムによるサポートを示しています。

4.2 オンチェーンメトリクス

データソース: CoinGecko、DeFiLlama

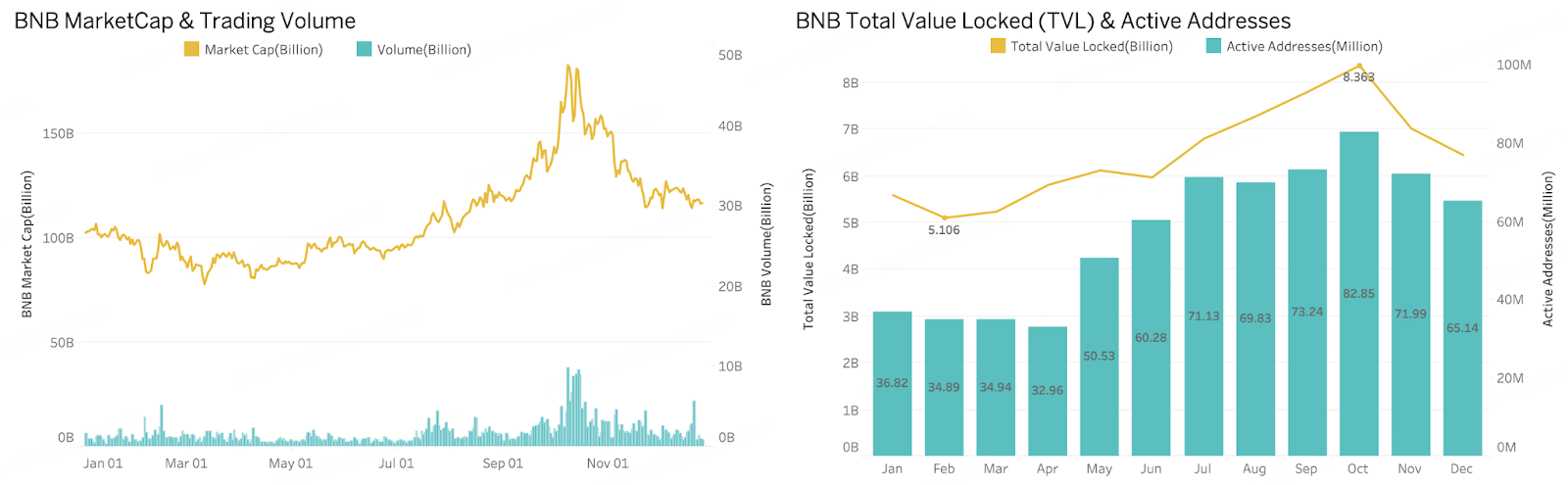

2025年のBNBチェーンの成長は、短期的な感情や投機ではなく、「ユーザーアクティビティの増加 - 取引量の増加 - TVLと時価総額の拡大」という正のフィードバックループによって推進されました。10月以降は段階的な調整が見られましたが、ユーザーベース、取引頻度、そして基本的な流動性センターは明らかに上昇傾向にあり、その後のエコシステムと資本流入のより高い出発点を築きました。

市場パフォーマンスの観点から見ると、BNBの時価総額は「最初は変動し、その後加速し、そして再び下落する」という構造を示しています。年初は1,000億ドル前後で推移し、2月から4月にかけて800億ドルから900億ドルの範囲に下落しました。6月以降はオンチェーン活動の増加に伴い上昇傾向に転じ、10月初旬には取引量が大幅に増加し、約1,800億ドルまで急上昇しましたが、その後約1,200億ドルまで下落しました。取引量、ミーム活動、オンチェーンインタラクションの同時増加は、この上昇が真の取引需要によって推進されたことを示しています。

オンチェーンのファンダメンタルズに関しては、TVLは10月に約83.6億ドルでピークに達した後、減少しました。一方、アクティブアドレス数は同時期に約8,285万に達し、Solanaの数値を大幅に上回りました。TVLは12月に約65億ドルまで減少し、活動はやや鈍化しましたが、それでも年央の水準を大幅に上回っており、BNB Chainがユーザーと流動性基盤の全体的な拡大を完了したことを示しています。

4.3 BNBミームとSolanaミームの比較

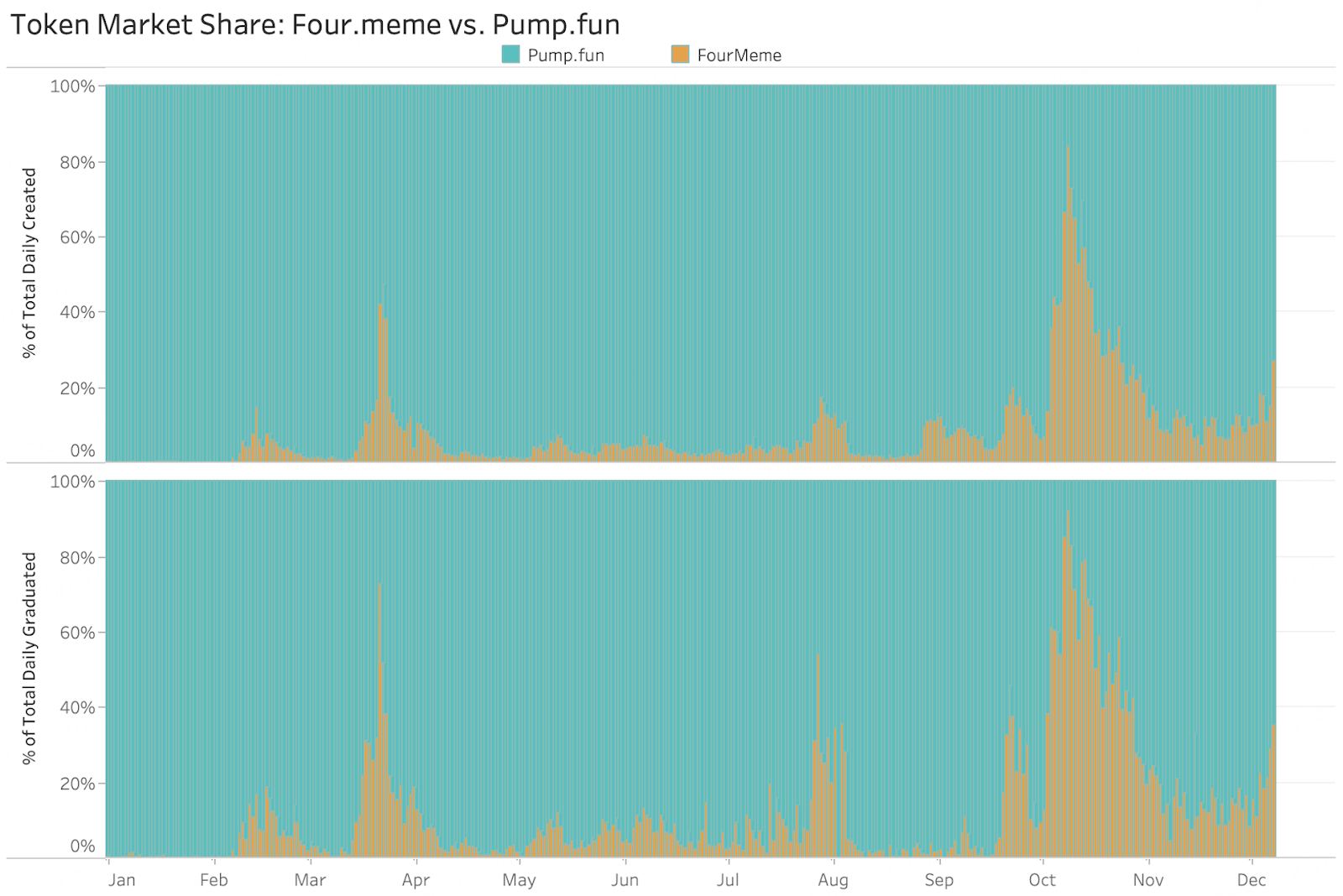

データソース: Dune

年初はSolanaチェーン上のPump.funが優勢でしたが、第2四半期からBNBチェーンエコシステム内のFourMemeプラットフォームの市場シェアが着実に上昇し、最終的にSolanaを追い抜いて年後半にはリードを確立しました。この変化は、2025年の2つのパブリックチェーン、SolanaとBNBチェーンの絡み合った運命を直接反映しています。AIエージェントミームをめぐる誇大宣伝が衰えた後、Solanaはオンチェーンの実際の資金とユーザー維持の不足という問題に直面し、アクティブアドレスが継続的に減少し、BNBチェーンがその資金と注目を集めました。一方、BNBチェーンは、さまざまなBinanceをテーマにしたミームを通じて多数の新規ユーザーと取引量を獲得することに成功し、オンチェーンアクティビティの歴史的な飛躍を達成しました。

4.4 BNBエコシステム

BNBチェーンは、DeFi、AI、RWA、そしてミームを中心とした、非常に相乗効果の高い複合エコシステムを構築します。資金、ユーザー、そしてナラティブの相互強化を通じて、正のフィードバックによる成長のフライホイールを形成し、デフレメカニズムとコミュニティのコンセンサスによって、段階的なバーストからより持続可能な長期成長へと移行します。

2025年、ミームは中核的な成長エンジンとして台頭しました。上半期には、BNB Chainのミーム取引量はSolanaやEthereumを上回り、重要なオンチェーン・トラフィック・ポータルとなりました。「Binance Life」のようなプロジェクトは、中国コミュニティの共創とソーシャルシェアリングの力を示しました。これらの成功は偶然ではなく、障壁の低い取引環境とコンテンツ発信メカニズムの凝縮された現れでした。BNB Chainは、Four.MemeやBinance Wallet Meme Rushなどのツールを通じて、ミームの発行、取引、流動性移行パスをさらに合理化し、標準化されたミームのインキュベーションと増幅メカニズムを構築しました。流動性とプロジェクト供給に関しては、Binanceはアルファプログラムを通じてエコシステムプロジェクトに包括的なサポートを提供し、堅牢な流動性クローズドループシステムを構築しました。これにより、高品質なプロジェクトは早期に取引の深みとユーザーへの露出を獲得することができました。 Binance Walletイベントでは、46の限定TGEトークンと14のブースタープロジェクトを含む396のアルファプロジェクトが立ち上げられ、高度に集中した資産供給プールが形成されました。アルファプログラムは、オンチェーンテスト、DEX取引、先物取引、メインボードスポット取引に至るまで、資産成長のための明確な道筋を築き、新しい資産が主流市場に参入する際の摩擦コストを大幅に削減し、BNB Chainの新規資産発見と価格設定効率における優位性を強化しました。

さらに、BNB ChainはRWAやデリバティブといった機関投資家レベルのセクターにも注力を拡大しています。BUIDL、Ondo、CMB Internationalといった機関投資家の参加も獲得し、ワンストップのトークン化ソリューションを徐々に構築しています。一方、Asterに代表される永久契約プロトコルは急速に普及しており、デリバティブはミームやステーブルコインに次ぐ3番目の主要な中核的存在となっています。

4.5 2026年の見通し

2026年を見据え、BNBチェーンは単一の高性能トランザクションチェーンから包括的なオンチェーン資産プラットフォームへと飛躍を遂げ、重要な飛躍を遂げます。Binanceエコシステムとの深い相乗効果を活かし、トラフィック、資本、アプリケーションシナリオにおけるクローズドループの優位性をさらに強化し、ミーム資産、成熟したDeFiアプリケーション、そして継続的に拡大するリアルワールドアセット(RWA)セクターを同時に効率的にサポートできるようになります。分散型RWA市場の主要インフラコンポーネントとして、BNBチェーンは強力な流動性を活かし、より高レベルかつ大規模な資産をプラットフォームに呼び込むことが期待されます。

一方、AIと暗号化技術の統合が加速する中、BNB Chainはエージェントフレンドリーなインフラへの投資を拡大し、AIアプリケーションに適応した低コストの決済ネットワークの構築に注力します。コスト優位性と高い互換性を活かし、AI主導のオンチェーン経済における主要なトラフィックと決済ゲートウェイの掌握を目指します。2026年までに、BNB Chainのエコシステムは、RWAトークン化と機関投資家向けサービスへとさらに拡大し、高い流動性と低い摩擦コストを基盤として、従来の金融資産と暗号資産の世界をつなぐ重要なハブとしての地位を徐々に確立していくと予想されます。

IV. 人気曲のレビューと予測

1. Meme: P/EからP/Aへ: Memeの評価モデルの再構築

2025年を迎え、ミームセクターは歴史的な変貌を遂げ、強気相場終焉の投機的シンボルから、年間を通して中核的な投資テーマへと進化しました。その根本的な理由は、資本構造と資産価格ロジックの変化にあります。VCトークンは概して過大評価され、アンロック圧力に直面していたため、資金は強力な流通特性と公正な発行メカニズムを備えたミーム資産に体系的に流入し、「注目は流動性に等しい」という新たなコンセンサスが形成されました。年初には、AIエージェント技術の飛躍的進歩により、ai16zなどのミームプロジェクトが技術的な物語とバイラル拡散を融合させ、オンチェーンAIテーマの爆発的な増加を実現しました。年半ばには、Binance Lifeのような中国系コミュニティミームに代表される文化資産が集中的に上昇し、中国系コミュニティが価格決定力を取り戻したことを示しました。年末には、AIエージェント経済(PINGなど)向けの自律型決済ネットワークの構築を目指すx402プロトコル関連のMemeトークンが市場で人気を博しました。Memeセクターの評価モデルもパラダイムシフトを経験し、従来のPER(株価収益率)ロジックからP/A(価格/注目度)モデルへと移行し、注目度が中核的な価値の担い手となりました。

2. Perp DEX: アプリケーションの最適化からインフラの競争へ

2025年、Perp DEXセクターは、その中核となる評価基準と競争ロジックへの回帰を完了しました。市場は徐々にTVLなどの「受動的流動性」指標の重要性を低下させ、取引活動と商業化能力を真に反映するOI(建玉残高)と手数料収入に焦点を移しました。高いOIは取引への持続的な需要を示し、安定した手数料収入は、インセンティブの低い環境におけるプロトコルの長期的な存続可能性を示しています。これは、Perp DEXが物語主導の段階から、取引の深さ、執行品質、そしてクローズドループ型ビジネスモデルを中心とした成熟した競争段階へと移行したことを示しています。

2025年には、オンチェーンの透明性がさらに製品化され、中央集権型取引所(CEX)とは異なる利点、すなわちクジラ監視とコピー取引が生まれました。主要なDEXは、「スマートマネートラッキング」と「ワンクリックコピー取引」をインターフェースに統合し、ユーザーのスティッキネスと取引頻度を高め、中央集権型取引所に対する長期的な優位性を築きました。このセクター内のプロジェクト間の違いはもはや「DEXであるかどうか」ではなく、基盤となる実行アーキテクチャ、対象ユーザーグループ、そしてエコシステムのクローズドループ機能に反映されています。

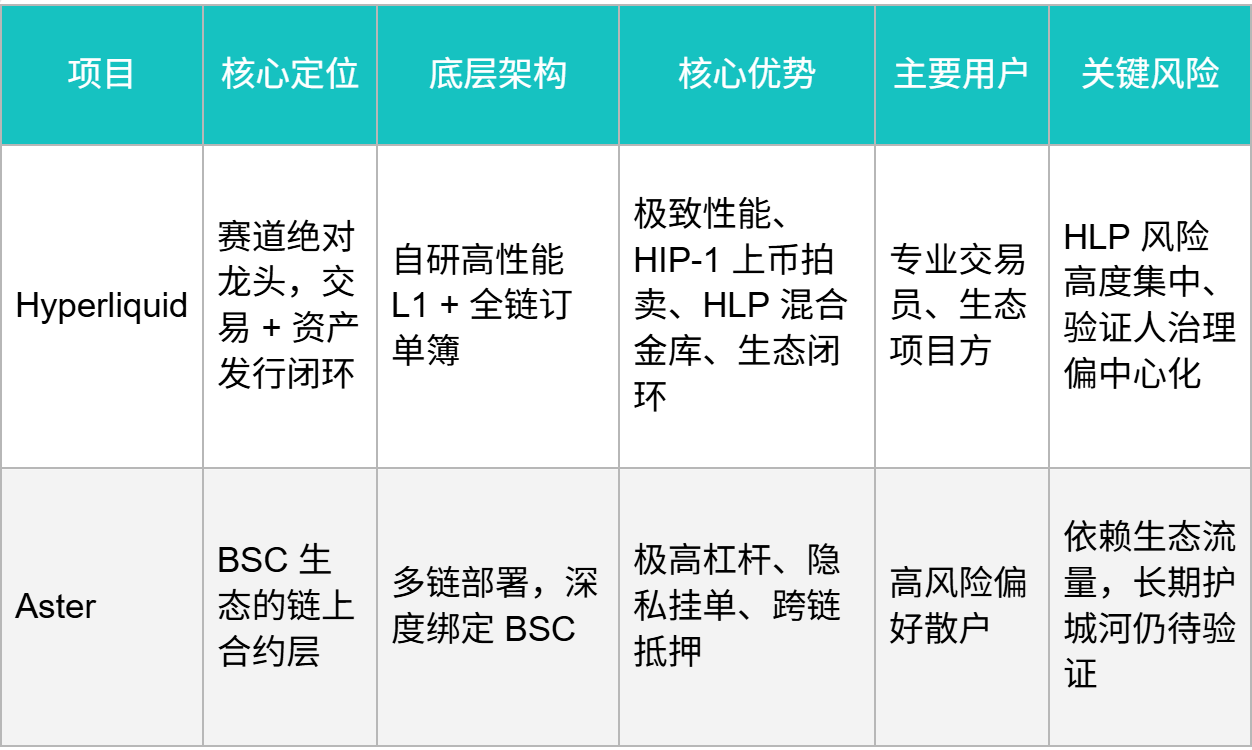

Hyperliquidは、自社開発の高性能L1、フルチェーンオーダーブック、クローズドループ資産発行、HLPメカニズムを備え、この分野で最強のプロジェクトであり、深みと効率性を求めるプロフェッショナルユーザーに適しています。しかし、その集中構造はシステムリスクをもたらします。AsterはBSCエコシステムの優位性に依存し、短期から中期的には高い成長ポテンシャルを示していますが、長期的な独立競争力は限られています。Lighterは技術天井型のアプローチを採用し、公平性とMEV耐性に優れていますが、ビジネスモデルはまだ検証段階です。EdgeXは基盤インフラの最適化に重点を置き、高頻度取引とプロフェッショナル取引のためのパフォーマンスポテンシャルを提供していますが、市場での受け入れとエコシステムの開発にはまだ時間がかかります。

総じて、2025年のPerp DEXにおける競争は、アプリケーション機能の最適化から、基盤インフラにおける本格的な軍拡競争へと移行しています。今後の主要な変数としては、ソブリン基盤インフラの成熟度、グローバル流動性ネットワークの構築、機関投資家やプロトレーダーとの互換性、そして貢献者経済設計などが挙げられます。シンプルなDeFiプロトコルの時代は終わり、Perp DEXは垂直統合されたオンチェーン金融インフラへと急速に進化しており、RWAトラックはこれらの高性能プラットフォームの次の段階における資産成長の重要な源泉となることが期待されます。

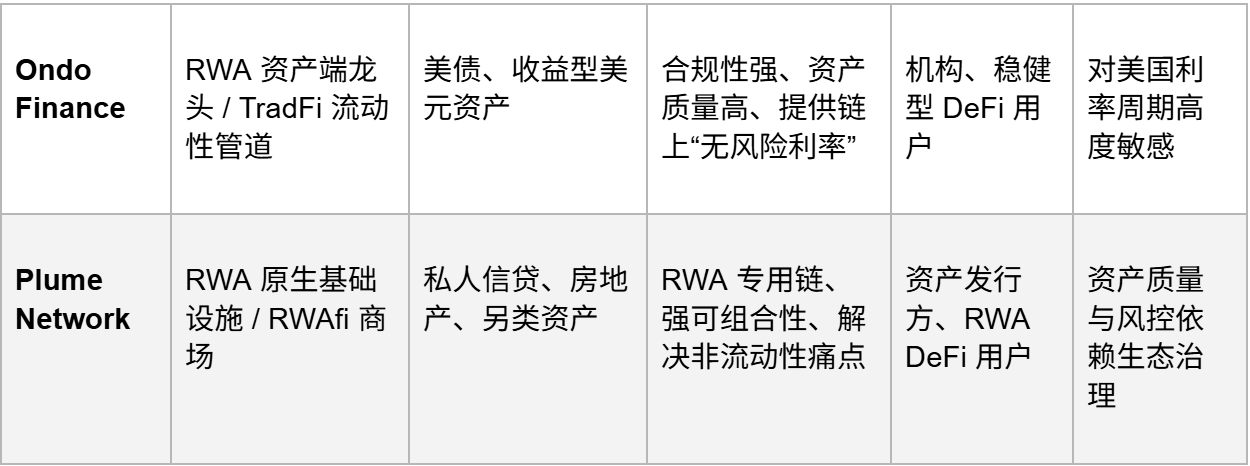

3. リアルワールドアセット(RWA):オンチェーンアセットから金融コンポーザビリティへの進化

データソース: RWA.xyz

2025年、リアルワールドアセット(RWA)セクターは、物語から大規模実装への重要な飛躍を遂げ、Web3分野における最も確実な成長エンジンとなりました。データによると、市場価値は飛躍的な成長を遂げ、業界は概念実証段階から完全に脱却し、機関投資家の資金と明確な規制に牽引された爆発的な成長期に突入しました。この爆発的な成長は、RWAの独自のポジショニングに起因しています。世界的な成長物語において、RWAは伝統的資本(オールドマネー)と暗号資産資本(ニューマネー)の価値観が収束する稀有な地点となっています。明確な規制の先導と利益追求の要求に後押しされ、両者は力を合わせ、市場の急速な拡大を牽引してきました。

市場の資産構造は、「一つの支配的プレーヤーと多くの強力な競合プレーヤー」という多様で健全なパターンを示しています。その中でも、トークン化された米国債(約87億ドル)は絶対的なリーダーであり、「リスクフリーレート」のオンチェーン上のアンカーとして、機関投資家にとっての主要なエントリーポイントとして機能しています。一方、プライベートレンディング、機関投資家向けオルタナティブファンド(それぞれ約25~26億ドル)、コモディティ(約33億ドル)といったカテゴリーの大幅な成長は、RWAが標準化された公開市場資産から、流動性の課題に対処する非標準的かつオルタナティブな投資分野へとうまく浸透していることを示しており、その技術の普遍性を実証しています。さらに重要なのは、アクティブなオンチェーンアドレスと保有者の急増は、RWA資産が静的な配分から、DeFiで頻繁に組み合わせられ取引されるアクティブな金融要素へと変化し、「資産のオンチェーン化」から「資産の活用」へのパラダイムシフトを達成したことを示しています。

この変化の原動力となっているのは、「累積リターン」という投資ロジックです。市場の焦点はもはや「オンチェーン化できるかどうか」ではなく、「オンチェーン化後にいかに効率的に組み合わせるか」に移っています。RWA資産(米国債の固有リターンなど)とDeFiプロトコル(レンディングやステーキングなど)を組み合わせることで、「実世界のネイティブリターン+オンチェーン金融リターン」というデュアルエンジンアプローチが実現し、資本効率が大幅に向上しました。このロジックの下、このセクターには補完的な2つのコアプレーヤーが登場しています。Ondo Financeに代表される資産サイドのプレーヤーは、コンプライアンスに準拠した安全な標準化された利回り資産(トークン化された国債など)の提供に注力し、従来の流動性ゲートウェイとして機能します。一方、Plume Networkに代表されるインフラサイドのプレーヤーは、RWA固有の専用実行環境の構築に注力し、発行、取引、DeFiの組み合わせを統合することで、非標準資産の流動性と構成可能性の問題を解決しています。これらが相まって、RWAは機関投資家レベルの品質とオンチェーンのプログラマビリティを兼ね備えた「Web3 Wall Street」へと進化を遂げようとしています。今後、規制枠組みのさらなる成熟に伴い、RWAセクターは高性能DeFiプラットフォームと深く統合し、それらのプラットフォームにとって最も重要な資産源となり、より複雑なオンチェーンデリバティブやストラクチャードプロダクトを生み出すことが期待されます。

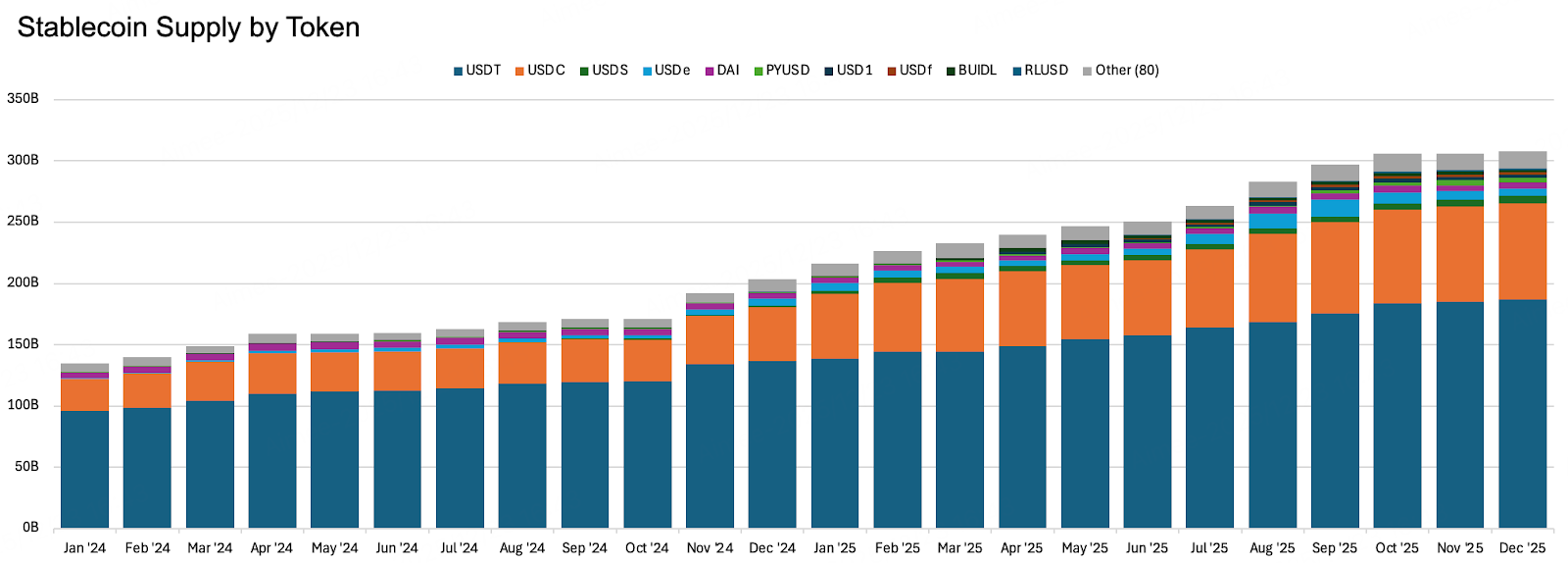

4. ステーブルコインセクター:コンプライアンス要件下における3つの差別化と機能的進化

データソース: アルテミス

2025年はステーブルコインセクターにとって歴史的な転換点となりました。米国GENIUS法やEU MiCAといった主要な規制枠組みの施行により、ステーブルコインは「グレーマーケット金融商品」という地位を脱し、コンプライアンス遵守と制度化された競争の新たな時代へと突入しました。その役割もまた、暗号資産市場における交換手段から、オンチェーン金融システム全体の基盤となる通貨層へと根本的な変革を遂げました。こうした背景から、2025年のステーブルコイン市場は総供給量の急増と構造的な再編の両方を経験しました。総供給量に関しては、流通供給量は2024年と比較して大幅に増加しました。これは世界的な金融緩和政策への移行によるものであることは間違いありませんが、最も直接的な原動力は規制の突破口でした。明確な法的枠組みが、従来の金融機関のコンプライアンス上の懸念を払拭し、大規模な機関投資家の投資を誘致しました。

構造的には、市場競争の論理は明らかに 3 つの道に分岐し、3 つのタイプの競争の全体像を形成します。

- コンプライアンスと信頼:Circle(USDC)が代表的存在です。同社の中核は、機関投資家からの信頼構築であり、従来の資本がブロックチェーンに参入するためのコンプライアンス上の架け橋としての役割を担っています。USDCの力強い回復と2025年のIPOは、従来の資本市場で評価される金融インフラへと台頭する兆しを示しています。計画中のArcChainは、「金融グレードのクラウドサービス」を構築するという同社の野心をさらに示しています。

- 利回り主導型:Ethena(USDe)に代表される。本質的には、ベーシス取引などの戦略をトークン化し、強気相場や高ボラティリティ環境において従来の国債をはるかに上回るオンチェーンリターンを提供することで、DeFiの真の「エンジン資産」となっている。しかし、そのモデルは市場状況に非常に敏感で、「上昇後に下落する」ボラティリティを示すため、非常に弾力性のある循環的なツールとなっている。

- アプリケーションエクスペリエンス:PlasmaやStable Protocolといった決済インフラに代表される。これらは通貨の再定義ではなく、「ラストマイル」のユーザーエクスペリエンス問題の解決に重点を置いている。例えば、極めて低いコストやガスの抽象化によって、新興市場の決済や日常的なシナリオにおけるステーブルコインの普及を促進することが挙げられる。

まとめると、2025年のステーブルコインの核となる成長ロジックは、暗号資産取引への対応から、従来型のオンチェーン決済ツールに対する「制度化されたニーズ」への対応へと移行しています。市場は、「誰がドルトークンを発行できるか」という競争から、「誰がオンチェーンにおけるドルの究極の形を定義できるか」という長期的な戦いへと進化しました。コンプライアンス資産は資金のエントリーポイントを決定し、利回りを生み出す資産は流動性活動を決定し、アプリケーションインフラはユーザー維持率を決定します。この戦いの最終的な結果は、単一の勝者ではなく、コンプライアンス、利回り、ユーザーエクスペリエンスの間で動的なバランスを実現するエコシステムとなる可能性があります。これは、2026年にステーブルコインが世界の貿易、決済、そしてDeFiにさらに深く根付くための、強固な資本と制度的基盤を築くことになります。

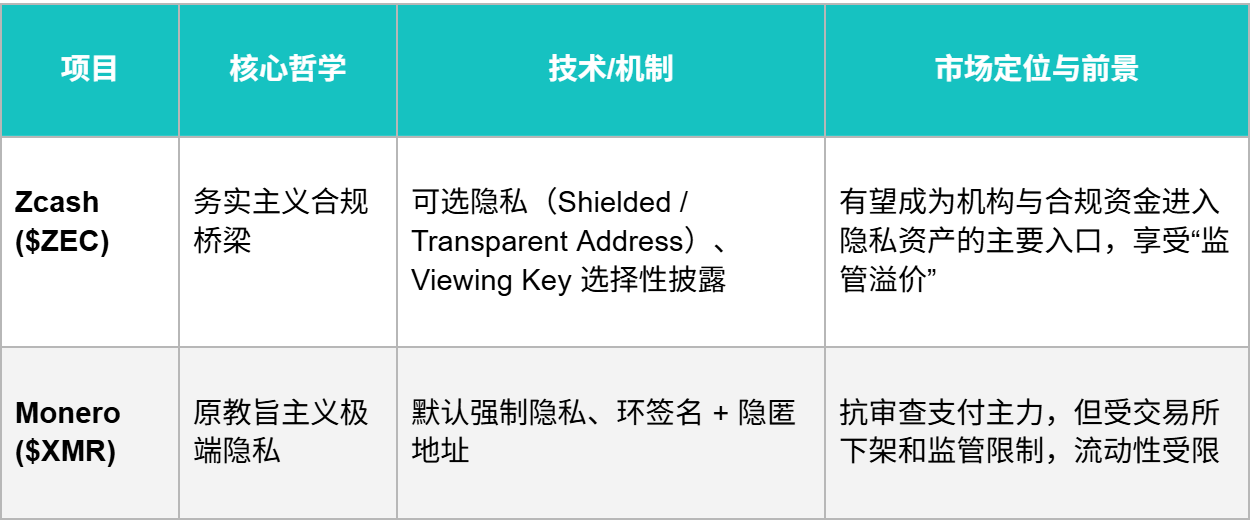

5. プライバシーセクター:透明性の時代における防御資産の再評価

2025年第4四半期、プライバシーセクターは歴史的な復活を遂げました。Zcash($ZEC)が11月に約35ドルの安値から750ドルの高値(2200%以上の上昇)まで急騰したことで、市場はプライバシー資産の完全な再評価を経験しました。高度に産業化されたオンチェーン監視、アドレスプロファイリング、資金追跡により、プライバシーはもはやブラックマーケットやグレーマーケットの「隠蔽ツール」ではなく、Web3エコシステムにおける希少な防御資産として再定義され、規制、検閲、情報漏洩のリスクヘッジに利用されるようになりました。この急騰の本質は、単なる追い上げではなく、完全に透明なブロックチェーンがすべての金融・商業シナリオに適しているわけではないという市場の認識の高まり、そしてプライバシーが「実体経済」へのオンチェーン統合に不可欠なパッチになりつつあるという認識の高まりにあります。

コアゲーム:プライバシーコインパスの分岐

2025年、プライバシー重視の暗号通貨分野において明確な分岐が生まれ、ZcashとMoneroという2つの主要なプライバシーコインは全く異なるエコシステムへと向かっています。Zcashの強みは「規制当局による理解可能性」にあり、規制の枠組みの中で生き残るためにある程度の純粋性を犠牲にしています。一方、Moneroの強みは「検閲されない」ことですが、規制に準拠した市場はほぼ完全に閉鎖的であり、流動性は極めて限られています。プライバシーコイン間の競争は、技術競争から生存戦略を巡る戦いへと進化しました。

ZKプライバシーインフラの台頭

プライバシーコインが主に「個人取引のプライバシー」に焦点を当てるのであれば、2025年の真のブレークスルーは、ゼロ知識証明(ZK)を基盤とするプライバシーインフラ分野となるでしょう。この分野は完全な匿名性ではなく、「検証可能だが不可視」であることを重視しており、機関投資家、リアルタイム取引分析(RWA)、そして企業レベルの金融シナリオに適しています。ZKプライバシーアプローチの最大のメリットは、直接的な規制上の衝突を回避し、RWA、企業決済、プライバシー重視のDeFiに対応し、TradeFi、機関投資家、政府機関のシステムにより容易に受け入れられることです。しかし、そのデメリットとしては、技術的な複雑さ、開発コストの高さ、従来のブロックチェーンに比べてユーザーエクスペリエンスが劣ること、そしてトークン価値獲得パスがまだ初期段階にあることが挙げられます。

プライバシーセクターの将来は、規制と現実世界の金融ニーズの両方によって定義されるでしょう。2027年に施行されるEUのマネーロンダリング対策規則(AMLR)は重要な転換点となり、Moneroのような強制的な匿名性コインに大きな課題を突きつけるでしょう。一方、監査可能なZcashと「検証可能だが不可視」なZK(ゼロ知識証明)インフラは、コンプライアンス標準となることが期待されています。したがって、このセクターの中核的な価値は、もはや匿名送金ではなく、現実世界の資産(RWA)と企業レベルの金融におけるプライバシー保護の提供へと移行するでしょう。ZK技術は、企業秘密を漏らすことなく取引を検証できるため、オンチェーン金融の発展を支える「生産性レイヤー」となる一方で、従来のプライバシーコインは、特定のシナリオにおいて、より価値の保存という役割を果たす可能性があります。

2026年のホットトラック予測

1. 実世界資産(RWA)

2026年までに、トークン化された米国債とマネーマーケットファンドは、「低リスクのアンカー」と「オンチェーンキャッシュ」としてオンチェーン金融システムの中核としての地位を確立し、金融機関がコンプライアンスを遵守してオンチェーンのリターンを獲得し、従来の金融とDeFiを結び付けるための好ましいツールとなり、RWAをスケーリングと主流採用の段階に押し上げるでしょう。

この基盤に基づき、RWAの資産構成は、国債のみから民間信用、トークン化された株式、オルタナティブ資産へと拡大します。技術的には、「オフチェーン・パッケージング」からネイティブ・オンチェーン発行と自動決済へと移行します。同時に、合成永久契約の開発が加速し、株式、金利、コモディティなどの資産に対して、より高い流動性とレバレッジ・エクスポージャーを提供します。株式と暗号資産ネイティブデリバティブの融合は、株式永久契約という新たな分野を生み出すでしょう。24時間365日の取引、高いレバレッジ、そして高い流動性を備えたこれらの契約は、ニッチなDeFi商品から、機関投資家と個人投資家の両方にとって主流の取引ツールへと徐々に進化しています。しかしながら、資金調達レートメカニズムと価格オラクルへの依存度が高いため、極端な市場環境下では、コスト超過や中央集権的な清算のリスクが依然として存在します。

さらに、透明性法などの規制が明確になるにつれ、銀行や資産運用機関はパブリックブロックチェーン上でRWAをより体系的に発行・利用するようになるでしょう。イーサリアムは、そのコンプライアンスと流動性の利点を活かし、機関投資家向けの中核決済レイヤーとなるでしょう。一方、Solanaのような高性能チェーンは、株式のトークン化と高頻度取引の進展を加速させるでしょう。RWA資産はDeFiや取引所証拠金システムに広く組み込まれ、オンチェーン金融をより完全なグローバル資産市場へと推進するでしょう。

2. 市場予測

2026年までに予測市場は情報集約の域を超え、リアルタイムで投資可能な「社会的合意センサー」へと進化するでしょう。その中核は、イベントへの賭けから、あらゆる不確実性におけるリスクの価格設定へと移行します。AIエージェントは直接的な参加者となり、複数のソースデータをスキャンすることで、マイクロナラティブ市場を自動的に構築・取引するようになります。Perp DEXとの統合により、「予測永久契約」が生まれ、資本の継続的かつ効率的な活用が可能になる可能性があります。予測市場は伝統的なセクターに大きな影響を与えます。企業は予測市場を「分散型アドバイザー」として活用し、意思決定を最適化できます。また、市場が生成した予測確率自体は、ヘッジファンドや保険会社などが購入する高価値の「オルタナティブ・データ資産」へと変化し、取引手数料からデータ価値の獲得へと業界の収益源を拡大します。もちろん、規制当局が予測市場の属性(情報プラットフォーム、データサービス、デリバティブ)をどのように定義するかが重要な課題となるでしょう。最終的には、予測市場は不確実性、集合知、金融資本を結び付けるオンチェーン インフラストラクチャとなり、投資、保険、研究の間の従来の境界を曖昧にすることが期待されます。

3. パープDEX

2026年までに、分散型無期限契約取引所(Perp DEX)は、補助的なツールから中央集権型取引所(CEX)への転換を完了し、デリバティブ取引の主戦場、そして世界の資産価格の中核となるでしょう。執行効率、流動性の深さ、そして極端な市場環境下における確実性は、主要CEXに近づき、あるいはそれを凌駕し続けるため、無期限契約の取引量はオンチェーンへの移行を続けるでしょう。競争環境は「トップへの集中と多次元競争」の特徴を示すでしょう。Hyperliquidのようなプラットフォームは、専用の執行環境と高い流動性でプロのトレーダーの心を掴み、新規参入者は資本、手数料、エコシステム統合を通じてユーザー獲得を競い合います。そして、Solanaのような高性能エコシステム内のプロトコルは、速度と特定のシナリオにおいて差別化を図るでしょう。さらに重要なのは、株価指数や商品などの伝統的な資産の永続化により、Perp DEX は継続的な取引と高い資本効率という価格上の利点を持つようになり、徐々に伝統的な取引所の価格発見の立場に挑戦するようになることです。

プロダクトと構造のレベルで見ると、2026年のPerp DEXは、リスクアセット(RWA)と合成資産をオンチェーン化する最速のチャネルとなり、「あらゆるものが持続可能になる」という波を起こすでしょう。マクロ指標、コモディティ、株式からプライベートエクイティに至るまで、あらゆる資産が合成永久契約を通じて24時間365日、グローバルな流動性を確保できるようになります。同時に、Perp DEXはレンディングプロトコルやマージンシステムと深く統合され、資本効率を大幅に向上させます。AIエージェントも重要な取引主体となり、高頻度裁定取引、マーケットメイキング、リスクヘッジといった業務を担うようになります。

4. 人工知能

AIエージェント技術が成熟するにつれ、AIは受動的なツールから、目標を設定し、独立した意思決定を行い、継続的に行動する経済主体へと進化しています。暗号化ネットワークは、この「AIエージェントエコノミー」を支える基盤インフラとなるでしょう。多数のAIエージェントがオンチェーン活動に直接参加することで、分散型ID、パーミッションレスなマイクロペイメント、検証可能な実行環境、そして信頼できる決済システムへの強い需要が生まれます。これにより、ブロックチェーンは価値移転ツールから、AIエージェントの連携と決済のためのオペレーティングシステムへと進化します。市場の焦点は「AI対応暗号アプリケーション」から「AI向けにネイティブに設計された暗号インフラ」へと移行します。これには、高並列AIエージェントに適応したパブリックチェーンとL2暗号、分散型コンピューティングパワーとデータ市場、そしてAIの意思決定のトレーサビリティと信頼性を確保するための認証メカニズムが含まれます。これに基づき、AIはリスクアセットアロケーション(RWA)、予測市場、DeFiといった主流セクターと深く統合され、インテリジェント資産管理や自動取引といった新しいモデルの実装を促進するでしょう。総じて言えば、2026年の暗号AIセクターの核心は、モデル能力そのものではなく、AIが分散型経済に安全、効率的、かつ確実に参加できるルールとネットワークを構築できるかどうかにあります。こうして、暗号化技術は将来のインテリジェントデジタル経済における信頼と協調のハブへと進化していくでしょう。

5. ステーブルコイン

ステーブルコインは2026年までに暗号資産取引の領域をさらに超越し、グローバルな「デジタルキャッシュレイヤー」へと進化するでしょう。米国GENIUS法やEU MiCAといった規制枠組みの推進を受け、USDCのような規制準拠ステーブルコインは、従来の金融システムとオンチェーン世界との間の大規模なコンプライアンス決済における優先チャネルとなり、クロスボーダー決済、企業の財務管理、サプライチェーンファイナンスに深く組み込まれるでしょう。Ethena/USDeのような利子付きステーブルコインは、不安定な市場において引き続き「利回りエンジン」としての役割を果たしますが、その安定性はより深刻な課題に直面するでしょう。Plasmaのような専用決済チェーンとStableのようなエクスペリエンス最適化プロトコルは、日常的なシナリオにおけるステーブルコインの適用における「ラストマイル」問題の解決に焦点を当てるでしょう。同時に、ステーブルコインの発行者が独自のパブリックチェーンを構築してインフラ全体を管理する傾向がより顕著になり、通貨の形態を定義する権利をめぐる「軌道戦争」が形成されるでしょう。

6. ミーム

2026年には、ミームランドスケープは受動的に進化し、「制度化、実用化、文化の多様化」というトレンドを示すでしょう。金融商品化の面では、Doge ETFに続き、より多くのミームETFが登場し、機関投資家のアクセスが拡大する可能性があります。価値の実用性に関しては、市場は単なる文化的シンボルではなく、大規模なエコシステムや決済シナリオと統合されたミームプロジェクトを好む傾向があります。文化の多様化の面では、様々なパブリックチェーンが地域特性を持つミームを育成し続け、市場の注目度とトラフィックを競い合い、より分散化され多様化した文化ランドスケープを形成するでしょう。P/A(Price/Attention)ロジックは引き続き評価モデルを支配しますが、ミーム資産は徐々に構造化投資商品やポートフォリオ戦略に組み込まれていくでしょう。

V. 伝統的金融機関の参入

2025年は、伝統的金融と暗号金融の関係において構造的な転換点となる。小規模な配分、周辺サービス、政策遵守が中心であった以前の段階と比較して、伝統的金融機関は、より体系的、長期的、かつ制度化された形で暗号資産とその基盤インフラに参入し始めている。その結果、暗号資産市場は金融化と制度化の加速の明確な兆候を示している。この変化は、単一の政策や商品の飛躍的な進歩によるものではなく、資本還元ロジック、金融商品の形態、そして世界的な規制枠組みが同時に成熟した段階的な結果である。

参加方法の面では、2025年までに、従来の金融は、資産配分のために暗号資産を購入するという単一のロジックを明確に打ち破り、金融商品、バランスシート、オンチェーンインフラ、そして現実世界の資産のトークン化を網羅する多層的な参加構造を徐々に形成しました。商品レベルでは、2024年に市場教育を終えたビットコインスポットETFは、2025年に構造深化の段階に入り、暗号資産のリターン向上、オプションカバー、デリバティブの連動といった商品を継続的に投入しました。これにより、ビットコインはボラティリティの高いリスク資産から、機関投資家のリターン管理、ボラティリティ管理、ポートフォリオ配分の枠組みに組み込まれる資産へと変貌を遂げました。

長期的には、銀行システムと大手資産運用機関が、コンプライアンス遵守の枠組みの中でオンチェーン活動に直接参加し始めていることがより重要です。規制当局は、銀行が合理的な業務ニーズの範囲内でオンチェーンネットワーク手数料を支払い、関連する暗号資産を保有できることを明確にし、ブロックチェーンを徐々に利用可能な金融インフラの範疇に組み入れつつあります。これを基盤として、資産のトークン化は2025年に本格的な実装段階に入り、マネーマーケットファンド、国債、コマーシャルペーパーといった低リスク資産がネイティブのオンチェーン形式で発行され始め、担保管理、取引証拠金、クロスプラットフォーム決済などに利用されるようになりました。オンチェーン金融と従来型金融が初めて大規模な連携を実現したのです。

資本流入と並行して、世界的な規制は2025年に集中的に展開されました。米国ではステーブルコイン規制が制度化され、EUではMiCAが完全導入され、香港ではステーブルコインのライセンス制度への移行が完了しました。規制の焦点は「許可するかどうか」から「どのように運営を規制するか」へと移行しました。2026年を見据えると、従来型金融機関の暗号資産への関与はさらに深まるでしょう。もはや市場参入の是非ではなく、参加の深度と規制の境界が重要な課題となります。資産のトークン化は、レポ取引、仕組債、一部の私募資産へと拡大すると予想されます。銀行や大手金融仲介機関は、オンチェーン決済、コンプライアンスに準拠したステーブルコインチャネル、機関投資家向けDeFiインターフェースの構築に、より体系的に関与するようになる可能性があります。規制の焦点は、執行、監査、そして市場間のシステミックリスク防止へと移行し、暗号資産と従来型金融の長期的な統合に向けた制度的基盤が築かれるでしょう。

VI. 結論

2025年から2026年にかけて、世界の暗号資産市場は根本的な構造変革を遂げるでしょう。その中核となるテーマは、循環的なナラティブと個人投資家のセンチメントに左右される、非常にボラティリティの高い投機市場から、明確な規制枠組みの中で、伝統的な金融機関が深く関与し、支配的な「制度化された」かつ「ルールに基づく」市場への進化です。

2025年は、移行と基盤構築の重要な年でした。高金利と高インフレを特徴とする複雑なマクロ経済環境において、市場は強気相場のピークからの調整局面を迎え、ボラティリティの高い状況の中で新たな均衡点を見出すプロセスを経験しました。この年の根本的な変化は、市場を牽引する力の転換にありました。ビットコインとイーサリアムのスポットETFへの巨額の資金流入を背景に、機関投資家が個人投資家に取って代わり、市場を牽引する勢力となりました。この変化は、世界的な規制の考え方、特に米国における歴史的な転換点を伴い、「執行規制」から「立法構築」へと移行し始めました。GENIUS法などの重要な法律は、ステーブルコインなどの活動に対する初期のコンプライアンス経路を提供し、従来の金融機関が市場に大規模に参入する際の障害を取り除きました。そのため、従来の金融機関は試行錯誤の段階を脱し、多面的かつ体系的な展開を開始しました。ETFなどの商品を通じて資産を配分するだけでなく、上場企業が「デジタル資産保管庫」(DAT)を形成することでビットコインやイーサリアムを直接保有するようになりました。ブラックロックのような巨大企業でさえ、RWA資産のトークン化といった次世代金融インフラの模索を始めました。市場自体も劇的な進化を遂げ、パブリックブロックチェーンセクターはポジショニングにおいて初期の差別化を示しました。RWAやPerp DEXといったセクターの競争ロジックは、表面的な機能性から、その基盤となるパフォーマンスとコンプライアンスへと移行しました。

2026年を迎えると、2025年に蒔かれた種が完全に成熟し、市場は「ルールの導入」と「深層統合」という新たな段階に入ります。重要な特徴は、より確実な制度的環境が専門分野間の競争を促進することです。米国GENIUS法や、今後成立が見込まれるCLARITY法といった規制枠組みの完全施行により、証券としてのデジタル資産とコモディティとしてのデジタル資産の境界が明確化されます。明確に定義された連邦規制システムが正式に運用を開始し、市場にかつてないほどの安定性をもたらします。こうした背景から、市場は爆発的な成長から統合へと、過酷なプロセスを経ることになります。暗号資産スポットETFは、規制上の「ファストトラック」によって多様な銘柄が急増しますが、その後、激しい手数料競争と不振企業の淘汰に直面するでしょう。DAT企業は、単なる「コイン保有者」から、ステーキング、レンディング、その他の手段を通じて積極的に価値を獲得する専門的な運用機関へと進化するでしょう。さらに重要なのは、暗号資産エコシステム全体が垂直統合され、明確なポジショニングに基づいて構築されることです。パブリックブロックチェーンセクターは「ユニバーサルブロックチェーン」という幻想を完全に捨て去り、「特化型サバイバル」の時代へと突入します。イーサリアムはDeFiとRWAに注力し、ステーブルコインに特化したブロックチェーンはグローバル決済を最適化し、Solanaは高頻度消費とミーム文化の中心地となり、AIブロックチェーンはインテリジェントエージェントエコノミーに貢献します。一方、RWAは、準拠したフレームワーク内で資産クラスと金融モデルの爆発的な増加を経験し、静的なトークン化から構成可能で派生的な「金融プリミティブ」へと移行します。ステーブルコインはグローバル決済ネットワークへの統合をさらに進め、真の「デジタルキャッシュレイヤー」へと進化します。さらに、人工知能と暗号技術の統合は概念から現実へと移行し、ブロックチェーンベースの決済、アイデンティティ、データプロトコルは、「AIインテリジェントエージェントエコノミー」における信頼と決済に不可欠な基盤となるでしょう。

2026年の暗号資産市場は、全体として、健全な規制、機関投資家の優位性、そして様々なセクター間の明確な分業を特徴とする新たなエコシステムとなるでしょう。市場全体のボラティリティは機関投資家の優位性によって緩和される可能性がありますが、内部競争は激化するでしょう。成功の鍵は、コンプライアンス遵守の枠組みの中で、特定の垂直セクターにおいて真の商業価値とエコシステム障壁を構築することにあります。