グローバル資産ローテーション:流動性が暗号通貨サイクルを牽引する理由(パート1)

- 核心观点:加密货币牛市由资本流动性驱动,而非新叙事。

- 关键要素:

- 加密货币是流动性敏感型资产,无传统现金流锚定。

- 价格取决于外部资本流入,而非协议基本面。

- 宏观流动性、利率、风险偏好是关键驱动变量。

- 市场影响:强调宏观分析框架,引导投资逻辑转向资本流动。

- 时效性标注:长期影响。

はじめに:物語ではなく資本から始める

この記事は、世界的な資産配分とローテーションに関する新たな研究シリーズの始まりとなります。このテーマを深く掘り下げていくうちに、私たちは予想外でありながら重要な事実を発見しました。結局のところ、暗号通貨の強気相場を決定づけたのは、新たなナラティブの出現ではなかったのです。

RWA、X402、あるいはその他の概念であっても、これらの話題は通常、単なるきっかけに過ぎず、真の原動力ではありません。注目を集めることはあっても、それ自体でエネルギーを生み出すことはありません。真の原動力は資本から生まれます。流動性が豊富であれば、たとえ弱い議論であっても市場のコンセンサスへと増幅されます。逆に、流動性が枯渇すると、どんなに強力な議論であっても勢いを維持するのが難しくなります。

最初の部分では、基盤の構築、すなわち、仮想通貨を適切なマクロ経済的文脈に位置付けるグローバルな資産配分とローテーションの枠組みを構築する方法に焦点を当てます。枠組みの後半部分については、今後の記事で詳しく説明します。

ステップ 1: 暗号通貨の領域から抜け出し、世界の資産状況をマッピングします。

最初のステップは、仮想通貨市場から意識的に抜け出し、世界の資産を包括的に捉えることです。株式、債券、コモディティといった従来の分類は有用ですが、異なるサイクルにおける資本ローテーションを理解するには不十分です。

代わりに、経済サイクルと流動性サイクルの様々な段階における役割に基づいて資産を分類することができます。重要なのは、資産が「株式」か「コモディティ」かという分類ではなく、それが何に依存し、どのような要因の影響を受けやすいかです。ある資産は実質金利の低下から恩恵を受け、ある資産はインフレの不確実性から恩恵を受け、ある資産は極端なリスク回避から恩恵を受けます。

「ポートフォリオマップ」を作成するのに、すべての市場に関する詳細な知識は必要ありません。本当に必要なのは、各資産間の相互依存関係、つまり、どのような条件が資産を支え、どのような条件が資産を弱めるかを直感的に理解することです。このマインドマップは、その後のあらゆる意思決定の参照システムとして役立ちます。

この枠組みの中で、暗号通貨は特別に扱われるべきです。

暗号通貨はなぜ従来のリスク資産ではなく代替資産と見なされるのでしょうか?

暗号資産は、価格変動の相関性が高いため、株式(特に米国ハイテク株)とグループ化されることがよくあります。一見すると、この分類は妥当に思えます。暗号資産は、極めて高いボラティリティ、高いベータ係数、そして大幅なドローダウンを示しており、これらはすべてリスク資産に類似した特性です。

しかし、相関関係だけでは経済の本質を定義することはできません。

資本構成の観点から見ると、株式にはキャッシュフローがあります。企業は利益を生み出し、配当を分配し、割引キャッシュフローモデルやバリュエーションマルチプルを用いて評価されます。株価がファンダメンタルズから乖離したとしても、そのアンカーロジックはキャッシュフローに基づいています。

暗号資産は、従来の資産とは全く異なるロジックで運用されます。配当を生み出すことも、割引可能な固有のキャッシュフローを持つこともありません。したがって、従来の評価フレームワークは適用できません。

対照的に、暗号通貨は純粋に流動性に敏感な資産のように振る舞います。その価格変動は、ファンダメンタルな生産性の変化ではなく、主に資本の流入と流出によって左右されます。関連する議論がこれを説明する助けとなります。なぜ資金は流れるのでしょうか?しかし、資金が全てを決定するわけではありません。資本の流れに関わらず…

したがって、暗号通貨は、リスク選好度の両極に位置する、キャッシュフローを生み出さない代替資産として理解するのが最も適切です。流動性が豊富でリスク選好度が高い場合、暗号通貨のパフォーマンスは最も高くなりますが、資本が安全性とリターンを優先する場合、パフォーマンスは低くなります。

流動性は暗号通貨のパフォーマンスの中心的な原動力です。

暗号通貨を評価資産ではなく流動資産として見なすと、さまざまなサイクルにわたる暗号通貨の動向を説明しやすくなります。

株式リサーチにおいて、目標価格は通常、将来の収益を予測し、評価倍率を適用し、その結果を現在価値に割り引くという構造化されたプロセスから導き出されます。このアプローチは、資産自体が測定可能な経済効果を生み出すため、効果的です。

暗号通貨にはこのアンカー効果がありません。その上昇ポテンシャルは、新たな資金が市場に参入し、より高い価格を受け入れるかどうかにかかっています。そして、これらの資金はほぼ常に暗号通貨エコシステムの外部、つまり株式、信用、あるいは利回りの低下により遊休となっている現金から調達されます。

したがって、個々のプロトコルやイベントを追跡するよりも、流動性の源泉とタイミングを理解することの方が重要です。資本がより高いボラティリティとコンベクシティを求める場合、暗号資産は最も魅力的な投資先の一つとなります。逆に、資本が価値の維持を優先する場合、暗号資産は最初に売却される資産の一つとなることがよくあります。

つまり、流動性が決定的な要因であり、他のすべては二次的なものです。

ステップ 2: まずマクロ経済の推進要因に焦点を当て、次に資産の詳細に注意を払います。

このフレームワークの2つ目の柱はマクロ経済分析です。特定の資産を分析するよりも、価格変動に影響を与える変数を特定することから始める方が効率的です。その後、すべての資産を統合します。

最高レベルでは、次の 5 つのマクロ経済指標が中心的な役割を果たします。

- 金利、特に名目金利と実質金利の差。

- 消費者物価指数 (CPI) や個人消費支出 (PCE) などのインフレ指標。

- 購買担当者景気指数(PMI)や国内総生産(GDP)の動向などの経済成長指標

- システム流動性は通常、中央銀行のバランスシートと通貨供給量に反映されます。

- リスク選好度は通常、ボラティリティ指数と信用スプレッドによって測定されます。

多くの暗号通貨参加者は連邦準備制度理事会(FRB)の会合を綿密に追っていますが、金利決定のみに注目する傾向があります。しかし、機関投資家は実質金利(インフレ調整後の名目金利)をより重視します。なぜなら、実質金利こそが、利回りのない資産を保有することの真の機会費用を決定するからです。

暗号通貨コミュニティではインフレデータは広く議論されていますが、流動性とリスク選好度についてはほとんど注目されていません。これは盲点です。マネーサプライのダイナミクスとボラティリティのメカニズムは、何らかの説明が生まれるずっと前から、市場全体の動きを説明することがよくあります。

役に立つメンタルモデルは、単純な伝達の連鎖です。

インフレ圧力は金利に影響を及ぼす可能性があります。

金利は流動性の状況に影響を与えます。

流動性の状況はリスク選好度に影響を及ぼします。

リスク選好度が資産価格を左右する。

このバリュー チェーンにおける経済の位置を理解することで、資産を個別に分析するよりも深い洞察が得られます。

ステップ3:サイクルベースのメンタルモデルを構築する

経済サイクルは馴染みのある概念ですが、依然として非常に重要です。マクロ経済の観点から見ると、経済サイクルは拡大と縮小、そして緩和と引き締めを繰り返す傾向があります。

簡単に言うと、このパターンは通常次のようになります。

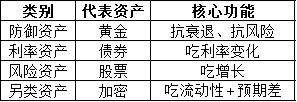

金融緩和期には、仮想通貨や中小型株などのリスク資産が有利となる。

金融引き締めの時期には、現金、国債、金などの防衛資産が有利になります。

このフレームワークは機械的に適用することを意図したものではありません。各資産は、タイミング、期待、そしてポジショニングに応じて異なる反応を示します。しかしながら、サイクルに基づく指標を用いることで、市場変動期における感情的な意思決定を回避するのに役立ちます。

重要なニュアンスは、世界の経済サイクルが同期していないということです。世界は単一の経済として機能しているわけではありません。

経済成長が鈍化するにつれ、米国は景気循環の終盤に高金利からより緩和的な金利へと移行する可能性がある。日本は数十年にわたる超緩和的な金融政策を慎重に終了させようとしているのかもしれない。中国は低インフレ環境下で構造調整を継続している一方、欧州の一部は依然として経済停滞に苦しんでいる。

こうした違いにもかかわらず、米国は依然として世界の資本フローのアンカーであり続けている。ドル流動性と米国金利は、依然として世界の資本フローに最も強い影響を与えている。したがって、世界的な資産ローテーションの枠組みは、米国から始まり、外へと拡大していくべきである。

結論: 予測を行う前にフレームワークが必要です。

このフレームワークの最初の部分は、予測よりも構造を重視しています。その目的は、短期的な価格変動を予測することではなく、特定の時点で特定の資産の競争力を高める要因を理解することです。

仮想通貨を流動性主導の代替資産として再定義し、物語よりもマクロの原動力に焦点を当て、周期的な認識に基づいて意思決定を行うことで、投資家は多くの一般的な分析上の落とし穴を回避することができます。

次の記事では、この基礎を基に、資本フローの順序、実際の指標、そして流動性が本当に高リスク資産にシフトしている時期を特定する方法について検討します。

上記の視点は@Web3___Aceから一部引用されています。