2025年の米国利下げ:データに基づく政策転換とFRBのリスク再調整

- 核心观点:美联储降息是对经济数据变化的平衡性调整。

- 关键要素:

- 就业增长放缓,失业率升至4.4%。

- 核心PCE通胀呈下行趋势至3.1%。

- FOMC投票出现分歧,显示前景判断不一。

- 市场影响:政策节奏将更依赖数据,预期趋于谨慎。

- 时效性标注:中期影响

連邦準備制度理事会は金利を引き下げ、3年ぶりの低水準とした。

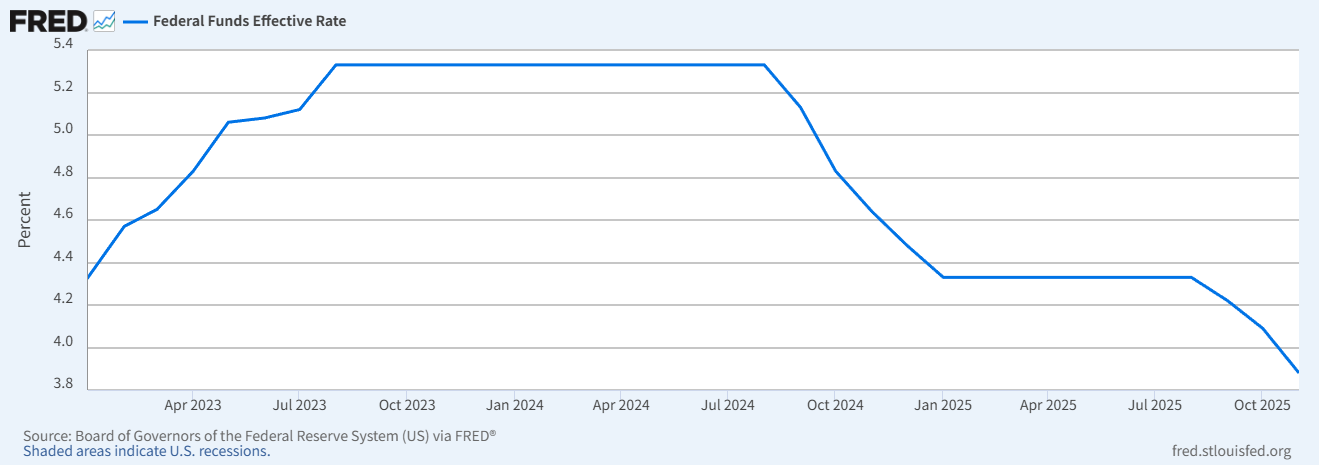

連邦準備制度理事会(FRB)は2025年12月10日の会合で、フェデラルファンド金利の誘導目標レンジを25ベーシスポイント引き下げ、3.50%~3.75%とすると発表した。これは今年3回目の利下げであり、過去3年間で最低水準となる。市場はここ数ヶ月、利下げのタイミングについて憶測を交わしてきたが、政策実施の真の理由は長らく公式発表や経済指標の中に隠されてきた。

図1:2023~2025年のフェデラルファンド金利の動向(出典:連邦準備制度理事会FREDデータベース)

公式の文言は、緩やかなインフレと雇用への注目度向上に焦点を当てた微妙な調整を示している。

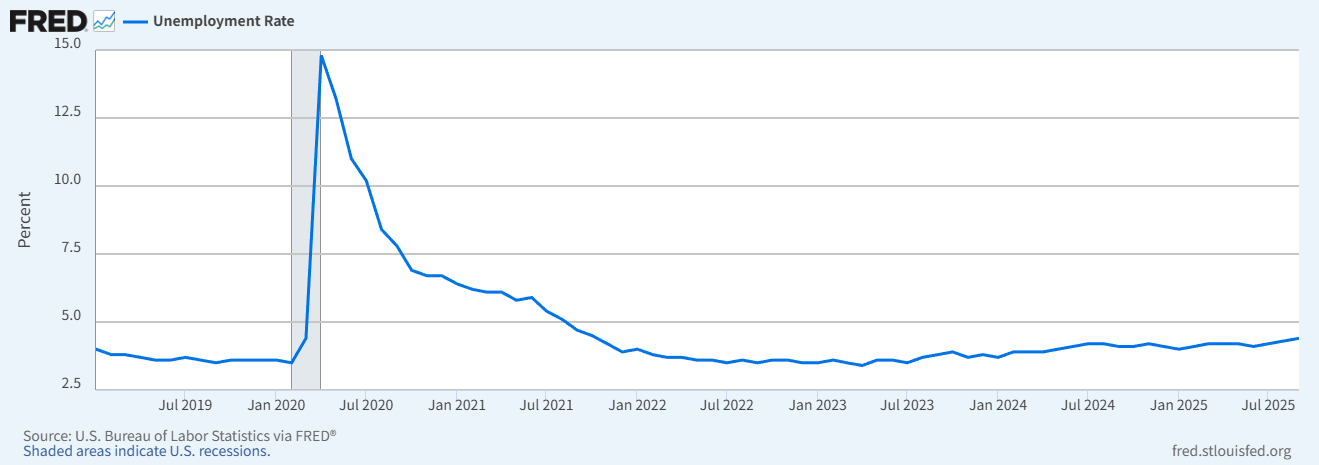

連邦準備制度理事会(FRB)の政策は感情に左右されるのではなく、確立されたパターンに基づいている。今年半ば以降、公式文書の文言は微妙に変化し、インフレに関する記述はより穏健なものとなり、労働市場への重点は引き続き高まっている。特に第3四半期に入ると、雇用統計は大幅な減速を示した。米国労働省のデータによると、非農業部門雇用者数は7月の18万人から9月には11万9000人に減少し、失業率は9月までに4.4%に上昇し、「リスクバランス」政策の枠組みに揺らぎが生じ始めた。

図2:米国の失業率の推移、2019~2025年(出典:米国労働省/FRED)

雇用リスクの高まりが政策の再調整を促す

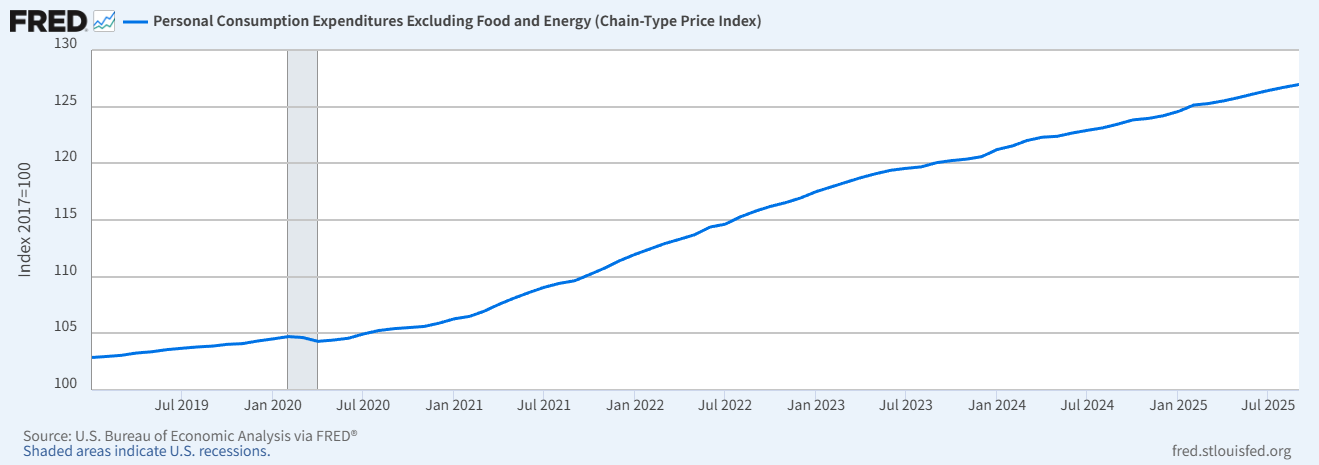

連邦準備制度理事会(FRB)は最新の決議において、「最近の雇用の伸びは鈍化し、失業率はわずかに上昇している」と明確に述べた。これは異例の評価であり、かつて「非常に堅調」とされていた労働市場が、公式声明において初めて下押し圧力にさらされているとみなされたことを意味する。一方、インフレ率は依然として2%の長期目標を上回っているものの、11月のコアPCE(個人消費財)の前年比成長率(FRBデータ)は3.1%であったため、公式声明では「依然として高すぎる」という表現にとどまり、「頑固な」あるいは「目標を継続的に上回っている」というより強い表現は用いられなかった。この表現の違いは、政策当局のリスクに関する優先順位が変化したことを如実に示している。

今回の利下げは、ある意味で「リバランス」のプロセスと言えるでしょう。2年間の引き締めサイクルを経て、高金利政策は経済、特に資金調達コストの高い企業や消費者に圧力をかけ始めています。FRBが政策緩和に踏み切ったのは、インフレが完全に消失したからではなく、雇用情勢の微妙な変化(9月の失業率は4.4%)を受けて、政策ペースの調整を迫られたためです。これは、世界が期待していた「本格的な緩和サイクル」ではなく、データとリスクの間の余裕を見出すための行動と言えるでしょう。

図3:コアPCEインフレ率の推移(2019~2025年)(出典:米国経済分析局/FRED)

金利調整は引き続き柔軟に行われ、将来は経済データに依存することになる。

連邦準備制度理事会(FRB)は政策アプローチにおいて抑制的な姿勢を維持した。声明では、今後の金利調整は「最新のデータとリスク評価に基づいて」行われるものであり、事前に決められた経路に沿って進むものではないと繰り返し強調された。この曖昧な声明は、将来の柔軟な対応の余地を残す一方で、連続利下げや積極的な金融緩和に対する市場の期待を低下させた。言い換えれば、FRBは金利引き下げを約束したのではなく、政策の各段階が実際の経済変化に追随することを期待したに過ぎない。

投票結果の違いは政策立案者の間で経済見通しに対する評価が異なることを明らかにしている。

さらに、今回のFOMCの投票結果には、あるシグナルが表れていた。賛成9票、反対3票という、近年稀に見る乖離が見られた。反対意見は政策の方向性に疑問を呈するものではなく、経済見通しをめぐる政策担当者間の意見の相違の拡大を反映したものだった。ミラン連邦準備制度理事会(FRB)理事は50ベーシスポイントの利下げを支持した一方、シカゴ連銀のグールズビー総裁とカンザスシティ連銀のシュミット総裁は現行金利の維持を主張した。この内部対立自体が、FRBが現状を単一の道筋を示すほど明確ではないと考えていること、そして将来の政策は一貫した一方的なトレンドを示すのではなく、方向性を調整する可能性があることを示唆している。

市場は金利引き下げのタイミングの背後にあるリスクシグナルに注目している。

全体として、今回の利下げは市場への安心感を与えるジェスチャーというよりも、経済の現実への対応である。インフレ率は目標水準に戻っていないものの、11月のコアPCE成長率は3.1%と持続的な下降傾向を示している。雇用市場は依然として堅調だが、過去2年間ほどの力強さは失っている。経済成長は依然として堅調だが、不確実性は依然として残っている。こうした複数の制約下において、連邦準備制度理事会(FRB)の選択はバランスの取れた調整である。すなわち、経済が高金利による長期的な圧力にさらされることも、過度な政策緩和によってインフレが再燃することもないという選択である。

市場にとって重要なのは「利下げが行われた」という情報ではなく、「なぜ今回利下げが行われたのか」という情報である。公式文書において「リスク」という言葉の比重が大幅に増加していることは、今後の政策当局が期待や口約束よりもデータを重視し、政策の実施ペースがより慎重になることを示唆している。

データ駆動型金融政策の今後の方向性

この調整は、景気循環の転換点であると同時に重要なシグナルでもあり、政策当局による経済の綿密な評価と、不確実性の中でバランスを維持しようとする努力を反映しています。米国の金融政策の今後の方向性は、雇用、インフレ、そして成長という3つの主要指標の交点に左右されます。例えば、来年第1四半期に失業率が4.5%(FRBの2025年末の予想中央値に近い)に上昇した場合、利下げペースは加速する可能性があります。一方、コアPCEが3.5%を超えて回復した場合、政策緩和は一時停止される可能性もあります。これらの指標の変化は、今後の金利の方向性を決定する上で極めて重要となるでしょう。