2025年暗号資産市場詳細レポート:機関投資家、ステーブルコイン、規制、2025年暗号資産市場レビューと2026年展望

- 核心观点:加密市场正从投机转向机构化、金融基础设施化。

- 关键要素:

- 机构通过ETF成为边际买家,驱动市场。

- 稳定币与RWA成熟,构建链上美元体系。

- 全球监管常态化,合规成为核心竞争要素。

- 市场影响:市场波动降低,估值逻辑转向资本与合规约束。

- 时效性标注:长期影响。

I. 機関投資家が限界的な買い手になる: ボラティリティが低下し、金利感応度が上昇する。

暗号資産市場の発展初期においては、価格動向と市場リズムは、個人投資家、短期投機資金、そしてコミュニティのセンチメントによってほぼ完全に支配されていました。市場は、ソーシャルメディアの話題性、ナラティブの変化、そしてオンチェーン活動指標に対して極めて高い感受性を示しました。主にセンチメントとナラティブによって駆動されるこの価格決定メカニズムは、しばしば「コミュニティベータ」と要約されます。この枠組みにおいて、資産価格の上昇は、ファンダメンタルズの改善や長期的な資本配分ではなく、FOMO(取り残されることへの恐怖)の急激な蓄積に起因することが多かったのです。逆に、期待が逆転すると、長期的な資本の支えが欠如する中で、パニック売りが急速に増幅されました。この構造の結果、ビットコインやイーサリアムといったコア資産は、相当の期間にわたり、非常に非線形な価格変動を示しました。急激な上昇局面と激しい反落局面が繰り返され、市場サイクルは資本によって制約されるのではなく、センチメントによって支配されるようになりました。個人投資家は、リスク調整後のリターンよりも短期的な価格変動を優先する取引行動をとるため、ボラティリティ増幅の主要な参加者であると同時に、その主要な媒介者でもあり、そのため、暗号通貨市場は長期間にわたってボラティリティが高く、相関性が高く、安定性が低い状態が続いています。

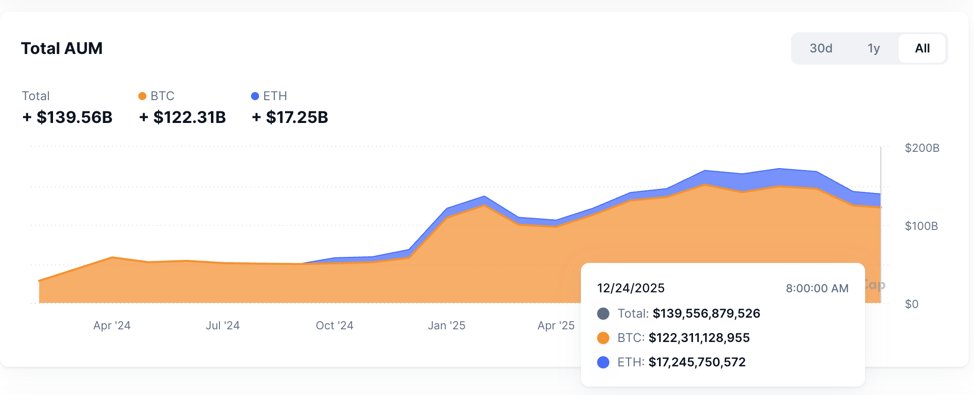

しかし、2024年から2025年にかけて、この長年の市場構造は根本的な変化を遂げました。これはETFの運用資産残高データにも表れています。米国でビットコインETFが相次いで承認され、運用が成功したことで、暗号資産は初めて、大規模な機関投資家による体系的な配分のためのコンプライアンス遵守のチャネルを獲得しました。信託、先物、オンチェーン・カストディといった従来の「次善策」とは異なり、標準化され、透明性が高く、コンプライアンスに準拠した構造を持つETFは、暗号資産市場に参入する機関投資家の運用コストとコンプライアンスコストを大幅に削減しました。2025年を迎えると、機関投資家は暗号資産の定期的な「様子見」ではなく、ETF、規制対象のカストディ・ソリューション、資産運用商品を通じて継続的にポジションを積み上げ、徐々に市場における限界的な買い手へと進化していきました。この変化の鍵は、ファンドの規模そのものではなく、ファンドの性質の変化にあります。新たな市場需要の源泉は、センチメントに左右される個人投資家から、資産配分とリスクバジェットを中核とする機関投資家へと移行しました。限界的な買い手の変化に伴い、市場の価格設定メカニズムも変化しました。機関投資家向けファンドの主な特徴は、取引頻度が低く、保有期間が長いことです。短期的な価格変動やメディアのシグナルに基づいて頻繁に市場に参入・退出する個人投資家とは異なり、年金基金、政府系ファンド、ファミリーオフィス、大手ヘッジファンドは、中長期的なポートフォリオのパフォーマンスに基づいて意思決定を行うのが一般的です。これらの資産配分プロセスには、投資委員会の議論、リスク管理レビュー、コンプライアンス評価が含まれます。この意思決定メカニズムは、衝動的な取引を自然に抑制し、ポジション調整を感情的な高値や安値を追いかけるのではなく、段階的なリバランスへと導きます。機関投資家の比率が高まるにつれ、市場の取引構造における高頻度短期取引の比重は低下し、価格変動は目先のセンチメントの変化よりも資本配分の動向を反映し始めています。この変化はボラティリティ構造に直接反映されています。価格は依然としてマクロ経済やシステムイベントの影響を受けますが、短期的なセンチメントによって引き起こされる極端な振幅は、特にビットコインやイーサリアムといった流動性の高いコア資産において、大幅に収束しています。市場全体としては、伝統的な資産に近い「静的秩序」を示しています。価格変動はもはやナラティブな急騰に完全に依存するのではなく、徐々に資本制約へと回帰しています。

一方、機関投資家の第二の重要な特徴は、マクロ経済変数への高い感応度です。機関投資家の投資の中核的な目的は、絶対収益の最大化ではなく、リスク調整後収益の最適化です。そのため、資産配分行動はマクロ経済環境に大きく左右されることになります。従来の金融システムでは、金利水準、流動性状況、リスク選好度の変化、そして資産間裁定機会が、機関投資家がポジションを調整するための主要な入力変数となります。このロジックが暗号資産市場に導入されると、暗号資産の価格動向はマクロ経済シグナルとより強く相関し始めます。2025年の市場慣行は、金利予想の変化がビットコインおよび暗号資産全体に大きな影響を与えることを明確に示しています。主要中央銀行、特に連邦準備制度理事会(FRB)が政策金利の経路を調整すると、機関投資家による暗号資産への配分決定も見直されるでしょう。根底にあるロジックは、暗号資産に関するナラティブへの信頼の変化ではなく、機会費用とポートフォリオリスクの再計算です。

要約すると、2025年に暗号資産市場における機関投資家の限界的な買い手としての台頭は、暗号資産が「物語主導型、感情ベースの価格設定」段階から「流動性主導型、マクロベースの価格設定」段階へと移行することを示しています。ボラティリティの低下はリスクの消滅を意味するのではなく、むしろリスク源の移行、すなわち内部的な感情ショックからマクロ経済金利、流動性、そしてリスク選好度への高い感応性への移行を意味します。この変化は、2026年の研究に方法論的な意味合いをもたらします。分析枠組みは、オンチェーン指標と物語の変化にのみ焦点を当てるのではなく、資本構造、制度的行動制約、そしてマクロ経済的な波及経路を体系的に研究するものへと移行する必要があります。暗号資産市場は世界的な資産配分システムに統合されつつあり、その価格はもはや「市場がどのような物語を語っているか」を反映するだけでなく、「資本がどのようにリスクを配分しているか」をますます反映するようになっています。この変革は、2025年における最も広範な構造変化の一つです。

II. 成熟したオンチェーンドルシステム:ステーブルコインがインフラとなり、RWAがオンチェーンに利回り曲線をもたらす

2025年の機関投資家による大規模な資金流入が「誰が暗号資産を購入しているのか」という問いに答えを与えたとすれば、ステーブルコインとリアルアセットトークン化(RWA)の成熟は、「何を購入し、何を決済に利用し、そしてリターンはどこから来るのか」というより根本的な問いに答えを与えました。この段階で、暗号資産市場は2025年に「暗号資産ネイティブの金融実験」から「オンチェーンドル金融システム」への重要な飛躍を遂げました。ステーブルコインはもはや単なる交換手段やヘッジツールではなく、オンチェーン経済システム全体の決済および価格設定の基盤へと進化しました。同時に、オンチェーン米国債に代表されるRWAの大規模な導入が始まり、オンチェーン上で初めて、持続可能で監査可能な低リスクのリターンアンカーを提供し、DeFiのリターン構造とリスク価格設定ロジックを根本的に変化させました。

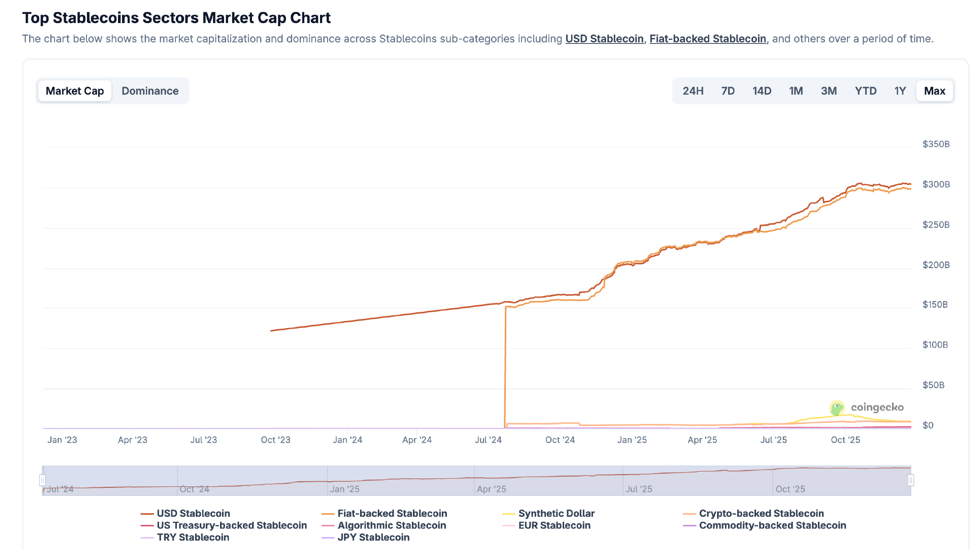

機能面から見ると、ステーブルコインは2025年までにオンチェーン金融の中核インフラとなったことは間違いありません。その役割は「価格安定型取引トークン」の域をはるかに超え、クロスボーダー決済、取引ペアの価格設定、DeFi流動性ハブ、機関投資家の資金流入・流出チャネルなど、複数の機能を包括的に担っています。中央集権型取引所、分散型取引プロトコル、リスクアセット(RWA)、デリバティブ、決済といった分野を問わず、ステーブルコインは資金フローの基盤となっています。オンチェーン取引量データは、ステーブルコインがグローバルドルシステムの重要な拡張手段となっていることを明確に示しており、年間オンチェーン取引量は数十兆ドルに達し、ほとんどの単一国の決済システムをはるかに上回っています。この事実は、2025年において、ブロックチェーンが単なる高リスク資産取引の付属システムではなく、真に「機能的なドルネットワーク」の役割を初めて担ったことを意味します。さらに重要なのは、ステーブルコインの広範な普及がオンチェーン金融のリスク構造を変えたことです。ステーブルコインがデフォルトの計算単位となることで、市場参加者は暗号資産の価格変動に直接さらされることなく、取引、貸付、資産配分を行うことができるため、参入障壁が大幅に低下します。これは特に機関投資家にとって極めて重要です。機関投資家は、暗号資産の高いボラティリティによるリターンを追求するのではなく、予測可能なキャッシュフローと管理可能なリスクを伴う収入源を重視しています。ステーブルコインの成熟度が高いため、機関投資家は従来の暗号資産価格リスクを負うことなく、オンチェーン上で「米ドル建て」のエクスポージャーを得ることができ、RWA(リスク加重資産)や利回り創出商品の拡大の基盤が築かれます。

こうした背景から、RWA、特にオンチェーン米国債の大規模な導入は、2025年における構造的に最も重要な進展の一つとなりました。「合成資産」や「利回りマッピング」に焦点を当てた以前の試みとは異なり、2025年のRWAプロジェクトは、従来の金融資産発行に近い方法で、低リスクの実世界資産をブロックチェーン上に直接導入し始めました。オンチェーン米国債はもはや単なる概念的な物語ではなく、明確なキャッシュフロー源、明確な満期構造、そして従来の金融システムにおけるリスクフリー金利カーブへの直接的な連動性を備えた、監査可能、追跡可能、かつ構成可能な形で存在します。

しかし、2025年のステーブルコインとRWAの急速な拡大は、オンチェーン・ドルシステムの別の側面、すなわち潜在的なシステム的脆弱性を露呈させました。特に、利回り創出型およびアルゴリズム型ステーブルコインセクターでは、複数のデペッグと崩壊事象が市場に警鐘を鳴らしました。これらの失敗は単発的な出来事ではなく、むしろ同じタイプの構造的問題、すなわち再帰的な再ステーキングによる暗黙のレバレッジ、不透明な担保構造、そして少数のプロトコルと戦略へのリスクの集中を反映していました。ステーブルコインが短期国債や現金同等物にのみ依存するのではなく、複雑なDeFi戦略を通じてより高い利回りを追求するようになると、その安定性はもはや資産そのものからではなく、市場の継続的な繁栄という暗黙の前提から生まれるようになります。この前提が崩れると、デペッグはもはや技術的な変動ではなく、システムショックへと発展する可能性があります。 2025年に発生した数々の出来事は、ステーブルコインのリスクは「安定しているかどうか」ではなく、「その安定性の源泉が明確に特定され、監査されているかどうか」にあることを示しています。利回りを生み出すステーブルコインは確かに短期的には無リスク金利を大幅に上回るリターンをもたらす可能性がありますが、これらのリターンはレバレッジと流動性のミスマッチに基づいていることが多く、そのリスクは十分に織り込まれていません。市場参加者がこれらの商品を「現金のような」同等物として扱うと、リスクは体系的に増幅されます。この現象は、市場にステーブルコインの役割を再検討させるものです。ステーブルコインは決済手段なのか、それとも高リスク戦略が組み込まれた金融商品なのか。この問いは、実質的なコストの観点から2025年に初めて提起されました。

したがって、2026年を見据えると、研究の焦点はもはやステーブルコインとRWAの成長継続には移っていません。トレンドの観点から見ると、オンチェーンドルシステムの拡大はほぼ不可逆的です。真の鍵となるのは「品質の階層化」です。担保の透明性、満期構造、リスク分離、規制遵守といったステーブルコイン間の差異は、それぞれの資本コストとユースケースに直接反映されます。同様に、法的構造、清算メカニズム、利回り安定性といったRWA製品間の差異は、機関投資家レベルの資産配分に組み込まれるかどうかを左右します。オンチェーンドルシステムはもはや均質な市場ではなく、明確な階層構造を形成することが予測されます。透明性が高く、リスクが低く、コンプライアンスがしっかりした製品は資金調達コストが低く、より広く普及するでしょう。一方、複雑な戦略や暗黙のレバレッジに依存する製品は、周縁化されるか、あるいは徐々に淘汰される可能性があります。よりマクロ的な視点から見ると、ステーブルコインとRWAの成熟により、暗号資産市場は初めてグローバルなドル金融システムに真に組み込まれるようになりました。オンチェーンはもはや単なる価値移転の実験場ではなく、ドル流動性、利回り曲線、そして資産配分ロジックの拡張となっています。この変化は、機関投資家の参入や規制環境の正常化と相まって、暗号資産業界を循環的な投機からインフラ開発へと推進しています。

III. 規制の標準化:コンプライアンスが堀となり、評価と業界組織の再構築につながる

2025年、世界の暗号資産規制は正常化の段階に入りました。この変化は、単一の法律や規制上の出来事ではなく、業界全体の「存続前提」の根本的な変化として反映されています。長年にわたり、暗号資産市場は非常に不確実な制度環境の中で運営されていました。中心的な問題は成長や効率性ではなく、「業界が存続できるかどうか」でした。規制の不確実性はシステミックリスクの一部とみなされ、資本は市場参入前に、潜在的なコンプライアンスショック、執行リスク、そして政策転換に備えて、追加のリスクプレミアムを準備しておく必要がありました。2025年を迎え、この長年の課題は初めて解決されました。欧州、米国、そしてアジア太平洋地域の主要法域が、比較的明確で執行可能な規制枠組みを徐々に構築するにつれ、市場の焦点は「存続できるかどうか」から「コンプライアンスを維持しながら規模を拡大する方法」へと移行しました。この変化は、資本行動、ビジネスモデル、そして資産価格決定の論理に大きな影響を与えました。

規制の明確化は、機関投資家が暗号資産市場に参入する際の制度的障壁を大幅に低下させました。機関投資家の資本にとって、不確実性自体がコストとなり、規制の曖昧さはしばしば計量不可能なテールリスクを示唆します。2025年には、ステーブルコイン、ETF、カストディ、取引プラットフォームといった主要な側面が徐々に明確な規制監督下に置かれるようになり、機関投資家は既存のコンプライアンスおよびリスク管理の枠組みの中で暗号資産のリスクとリターンを評価できるようになりました。この変化は、規制が緩くなったことを意味するのではなく、むしろ予測可能になったことを意味します。予測可能性自体は、大規模な資本参入の前提条件です。規制の境界が明確になれば、機関投資家はこれらの制約を「制御不能な変数」として扱うのではなく、内部プロセス、法的構造、リスクモデルを通じて吸収することができます。その結果、より多くの長期資金が体系的に市場に参入するようになり、参加の深さと配分規模が同時に増加し、暗号資産はより広範な資産配分システムに徐々に組み込まれるようになりました。さらに重要なのは、規制の標準化が企業レベルおよびプロトコルレベルにおける競争ロジックを変えたことです。

規制の標準化がもたらす深遠な影響は、業界組織の再構築にあります。発行、取引、保管、決済におけるコンプライアンス要件が徐々に導入されるにつれ、暗号資産業界は中央集権化とプラットフォーム化の傾向を強めています。発行と流通を規制対象プラットフォーム上で完結する商品が増え、取引活動はライセンスとコンプライアンス基盤を備えたプラットフォームに集中しています。この傾向は、分散型の概念の消滅を意味するものではなく、むしろ資本形成と資金流入の「エントリーポイント」の再編を意味します。トークン発行は、無秩序なピアツーピア販売から、より手続き的かつ標準化された、伝統的な資本市場に近い運用へと徐々に進化し、「インターネット資本市場化」という新たな形態を形成しています。このシステムでは、発行、情報開示、ロックアップ期間、流通、そして二次市場の流動性がより密接に統合され、市場参加者のリスクとリターンに対する期待がより安定しています。こうした業界組織の変化は、資産評価方法の調整に直接反映されています。これまでのサイクルでは、暗号資産の評価は、物語の強さ、ユーザー数の増加、そしてTVL(総資産価値上限)に大きく依存しており、制度的および法的要因の考慮は比較的限定的でした。2026年以降、規制が定量化可能な制約となったことで、評価モデルは新たな側面を導入し始めました。規制資本要件、コンプライアンスコスト、法的構造の安定性、準備金の透明性、そして規制に準拠した流通チャネルへのアクセス可能性は、徐々に資産価格に影響を与える重要な変数になりつつあります。言い換えれば、市場は様々なプロジェクトやプラットフォームに「規制プレミアム」または「規制ディスカウント」を課し始めているのです。規制に準拠した枠組みの中で効率的に事業を運営し、規制要件を運用上の優位性として内部化できる事業体は、多くの場合、より低い資本コストで資金調達を行うことができます。一方、規制裁定や規制の曖昧さに依存するモデルは、評価額の圧縮、あるいは限界化のリスクに直面します。

IV. 結論

2025年の暗号資産市場の転換点は、基本的に3つの同時発生によるものでした。すなわち、個人投資家から機関投資家への資金の移行、オンチェーン・ドルシステム(ステーブルコイン+RWA)の確立が物語から現実のものとなり、そしてグレーゾーンから標準化された規制の導入です。これら3つの要因が相まって、暗号資産は「ボラティリティの高い投機資産」から「モデル化可能な金融インフラ」へと飛躍しました。2026年を見据え、研究と投資は3つの中核変数に焦点を当てるべきです。マクロ経済金利と流動性の暗号資産への波及力、オンチェーン・ドルの質の階層化と実質リターンの持続性、そしてコンプライアンスコストと流通能力によって形成される制度的モートです。この新たなパラダイムにおいて、勝者は優れたストーリーテリングを持つプロジェクトではなく、資本、リターン、規制の制約下で継続的に拡大できるインフラと資産となるでしょう。