タイガー・リサーチ:トランプ政権発足から1年、米国暗号資産業界の変貌

- 核心观点:美国正将加密货币纳入传统金融监管体系。

- 关键要素:

- SEC转向规则制定,明确代币属性标准。

- CFTC承认主流加密资产为合格抵押品。

- OCC批准加密公司全国性银行章程。

- 市场影响:提升行业合规性与主流机构参与度。

- 时效性标注:长期影响。

このレポートはTiger Researchによって執筆されました。2025年、米国政府は、既存の暗号通貨業界を従来の金融業界と同様に規制するというシンプルな目標を掲げ、暗号通貨を支援する政策を推進しています。

要点の要約

- 米国は、暗号通貨業界全体を単純に吸収するのではなく、既存の金融インフラに暗号通貨を統合する取り組みを進めている。

- 過去1年間、議会、証券取引委員会(SEC)、商品先物取引委員会(CFTC)は、規則を導入および調整することで、暗号通貨を徐々にこのシステムに組み入れてきました。

- 規制当局間の緊張にもかかわらず、米国は規制の枠組みを改良しながら業界の成長を支援し続けています。

1. 米国による暗号通貨業界の吸収

トランプ大統領の再選後、政権は一連の急進的な仮想通貨支持政策を導入しました。これは、仮想通貨業界が主に規制と管理の対象とみなされていた以前の立場からの大きな転換を示しています。米国は、これまで想像もできなかった段階に入り、ほぼ一方的な意思決定によって、仮想通貨業界を既存のシステムに急速に組み込んでいます。

SECとCFTCの立場の変化、そして従来の金融機関の暗号通貨関連事業への関与は、広範囲にわたる構造変化が進行中であることを示している。

これらすべてがトランプ大統領の再選からわずか1年後に起こったことは特に注目に値します。米国ではこれまでに、規制レベルと政策レベルで具体的にどのような変化が起こったのでしょうか?

2. 米国の仮想通貨に対する姿勢の1年間の変化

2025年、トランプ政権の発足に伴い、米国の仮想通貨政策は大きな転換期を迎えました。行政機関、議会、規制当局は協力し、市場の不確実性を軽減し、仮想通貨を既存の金融インフラに統合することに注力しました。

2.1. 米国証券取引委員会

これまでSECは、暗号資産関連の活動に対処するため、主に執行措置に頼ってきました。リップル、コインベース、バイナンス、クラーケンといったステーキングサービスに関わる主要な訴訟において、SECはトークンの法的属性や許可される活動について明確な基準を示すことなく訴訟を起こし、その執行は事後的な解釈に基づくことが多かったのです。この結果、暗号資産企業は事業拡大よりも規制リスクの管理に重点を置くようになりました。

この姿勢は、仮想通貨業界に対して保守的な見解を持っていたゲイリー・ゲンスラー委員長の辞任後、変化し始めました。ポール・アトキンス氏のリーダーシップの下、SECはよりオープンなアプローチへと移行し、訴訟だけに頼るのではなく、仮想通貨業界を規制下に置くことを目的とした基礎的なルールの構築に着手しました。

重要な例として、「暗号プロジェクト」の発表が挙げられます。このプロジェクトを通じて、SECはどのトークンが証券であり、どのトークンが証券ではないかを明確に定義する基準を確立する意向を示しました。かつては方向性を見失っていたこの規制当局は、より包括的な機関へと生まれ変わりつつあります。

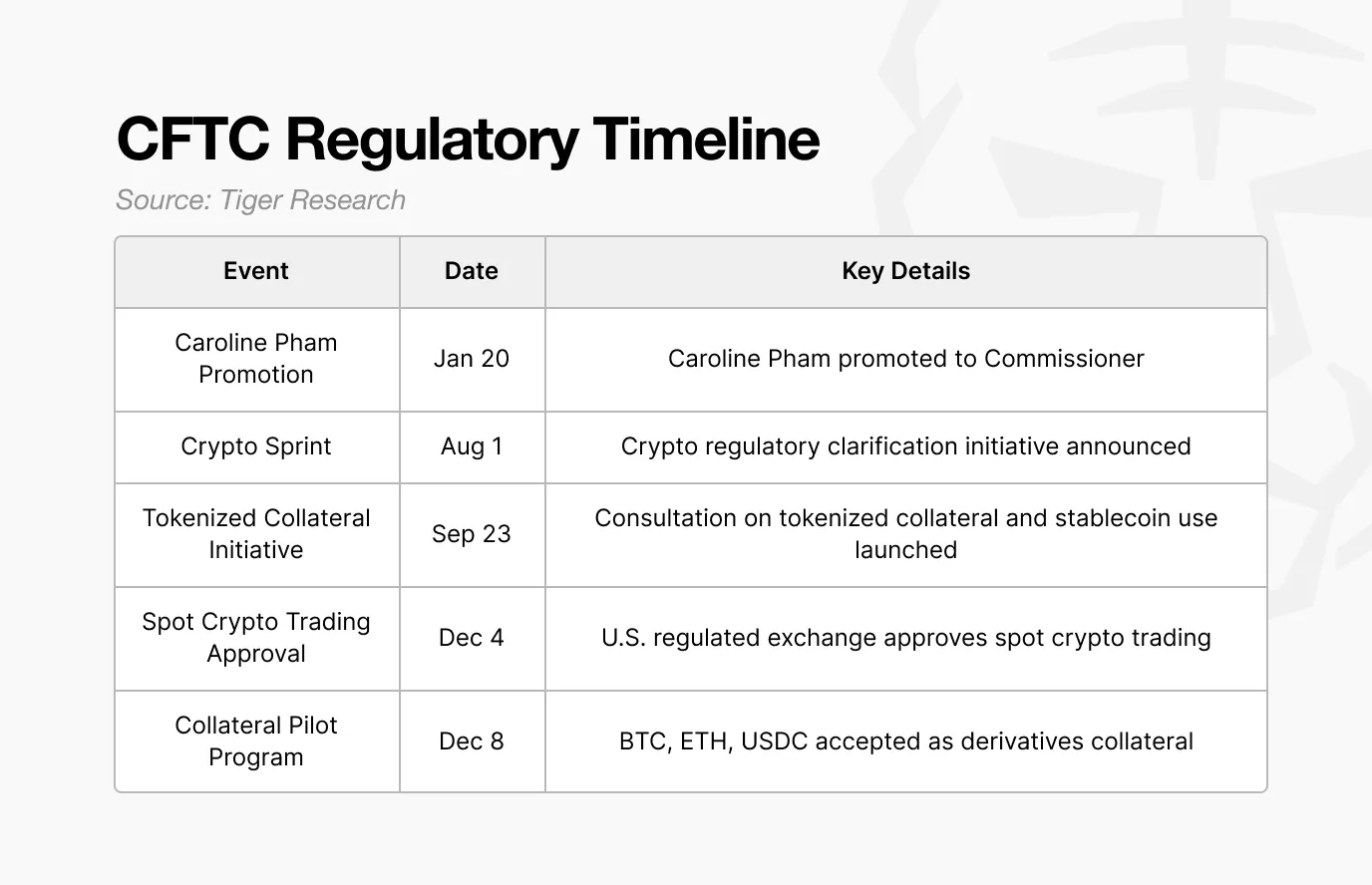

2.2. 米国商品先物取引委員会

これまで、CFTCの仮想通貨への関与は、主にデリバティブ市場の規制に限られていました。しかし、今年はより積極的な姿勢を示し、ビットコインとイーサリアムをコモディティとして正式に認定し、従来型の金融機関による利用を支持しています。

デジタル資産担保パイロットプログラムは重要な取り組みです。このプログラムを通じて、ビットコイン、イーサリアム、USDCがデリバティブ取引の担保として承認されます。CFTCは、これらの資産を従来の担保と同様に扱うために、割引率とリスク管理基準を適用しています。

この変化は、CFTC が暗号資産をもはや純粋に投機的な手段と見なすのではなく、従来の金融資産と並んで存在できる安定した担保資産として認識し始めたことを示しています。

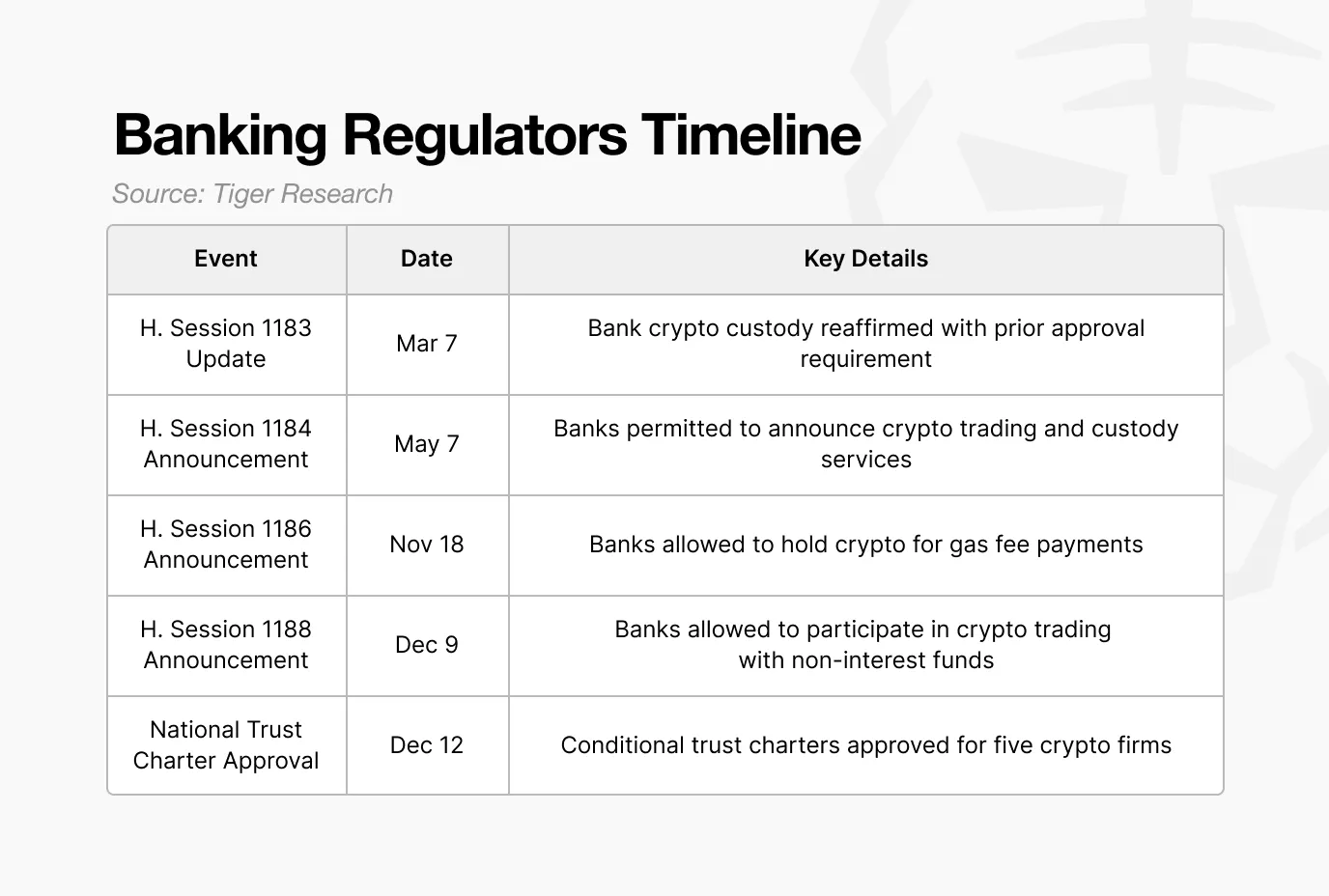

2.3. 通貨監督庁

過去、OCCは暗号通貨業界と距離を置いていました。暗号通貨企業は州ごとにライセンスを申請する必要があり、連邦銀行規制システムへの参入が困難で、事業拡大が制限され、従来の金融システムとの連携が構造的に阻害されていました。そのため、多くの企業は規制システムの外でしか事業を展開できませんでした。

その後、このアプローチは変化しました。OCCは、暗号資産関連企業を金融システムから排除するのではなく、既存の銀行規制の枠組みに組み込むことを選択しました。OCCは一連の説明書(特定の金融活動が許可されているかどうかを明確化する正式な文書)を発行し、暗号資産の保管、取引、さらには銀行によるオンチェーン取引手数料の支払いまで、許可される事業の範囲を徐々に拡大してきました。

こうした一連の改革は、OCCがCircleやRippleといった大手企業に対し、全国信託銀行の細則を条件付きで承認した12月に最高潮に達しました。この動きは、これらの暗号資産企業に従来の金融機関と同等の地位を与えるという点で重要です。単一の連邦規制機関の下で、これらの企業は全国規模で事業を展開できるようになり、これまでは仲介銀行を必要としていた送金も、従来の銀行と同様に直接処理できるようになります。

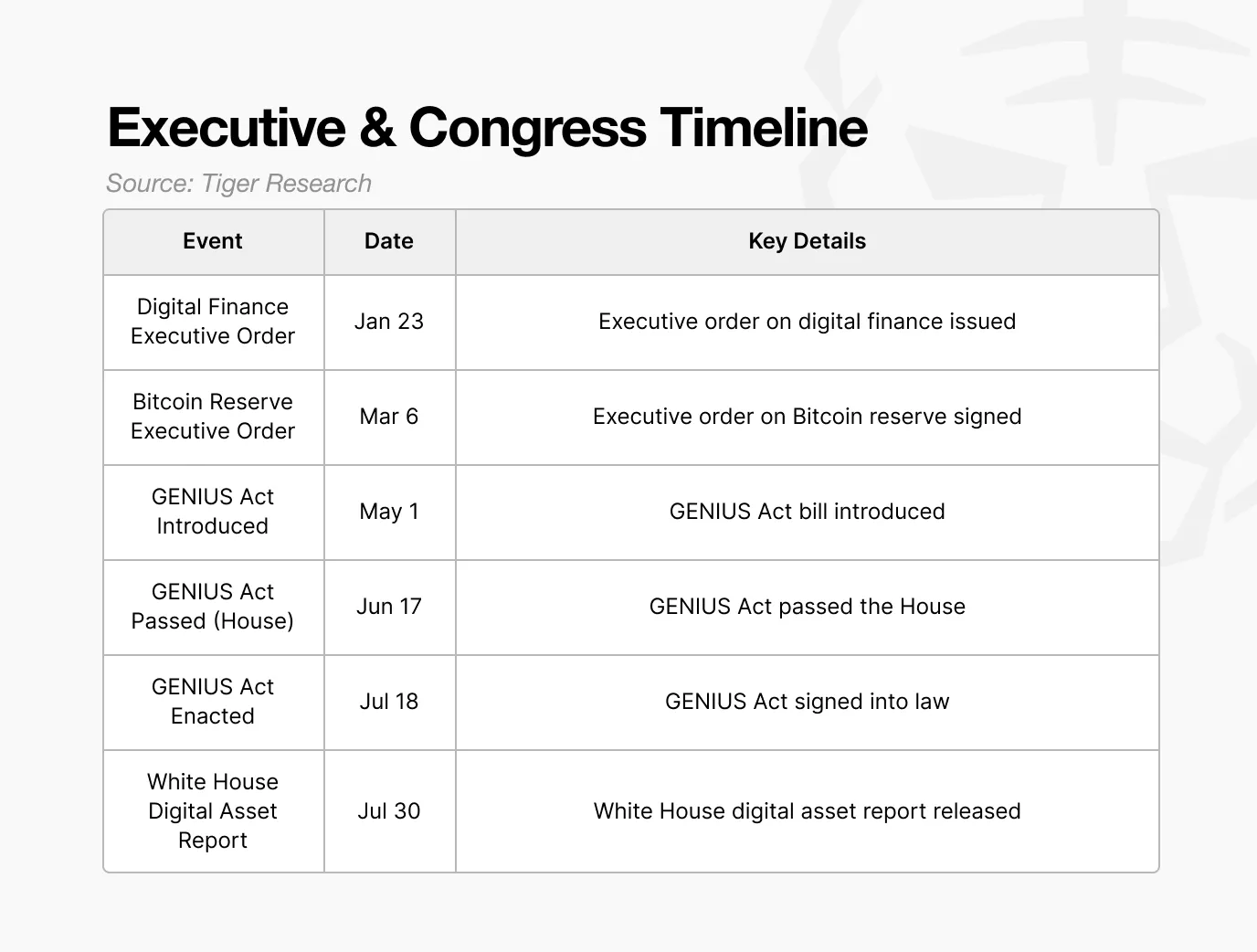

2.4. 立法および行政命令

米国はこれまで、ステーブルコインの法制化を2022年という早い時期に検討し始めていましたが、度重なる遅延により、市場には規制の空白が生じています。準備金の構成、規制当局、発行要件に関して明確な基準が欠如しているため、投資家は発行体が十分な準備金を保有しているかどうかを確実に確認することができず、一部の発行体の保有する準備金の透明性に対する懸念が生じています。

GENIUS法は、ステーブルコインの発行要件と準備金基準を明確に定義することで、これらの問題に対処しています。発行者には発行額の100%に相当する準備金を保有することが義務付けられ、準備資産の再担保が禁止されるとともに、規制権限が連邦金融規制機関に集中化されます。

したがって、ステーブルコインは法定通貨としての地位と法的承認を備えたデジタルドルになりました。

3. 方向性が定まると、競争と抑制と均衡が共存します。

過去1年間、米国の仮想通貨政策の方向性は明確になりました。それは、仮想通貨業界を正式な金融システムに統合することです。しかし、このプロセスは必ずしもスムーズで摩擦のないものではありません。

米国内では依然として意見の相違が続いています。プライバシー重視の仮想通貨ミキシングサービス「Tornado Cash」をめぐる論争はその好例です。行政府は違法な資金の流れを阻止するために積極的に法律を執行していますが、一方でSEC委員長はプライバシーの過度な抑制に対して公に警告を発しています。これは、米国政府内で仮想通貨に関する完全なコンセンサスが得られていないことを示しています。

しかし、こうした意見の相違は政策の不安定化を意味するものではなく、むしろ米国の意思決定システムに内在する特徴に近いと言えるでしょう。異なる責任を担う機関は、それぞれの視点から問題を解釈し、時には公然と異議を唱え、牽制と均衡、そして説得を通して前進します。厳格な執行とイノベーションの保護との間の緊張は、短期的には摩擦を引き起こす可能性がありますが、長期的には、規制基準をより具体的かつ正確なものにするのに役立ちます。

重要なのは、こうした緊張が進歩を妨げていないことだ。議論の最中であっても、米国は複数の分野で同時進行で前進してきた。SECによるルール策定、CFTCによるインフラ統合、OCCによる機関投資家の吸収、そして基準策定のための議会立法などだ。完全なコンセンサスを待つのではなく、競争と協調を並行して進めることで、システムを前進させている。

結局のところ、米国は暗号通貨を完全に放棄することも、その発展を抑制しようとすることもなかった。むしろ、規制、リーダーシップ、そして市場インフラを同時に再構築した。国内の議論と緊張を勢いに変えることで、米国は世界の暗号通貨業界を自らの方向へ導く戦略を選択したのだ。

出典:タイガーリサーチ

この方向性が宣言を超え、具体的な政策と実施に効果的に反映されたため、過去 1 年間は極めて重要な年でした。