カルシの最初の研究レポートが発表されました。「CPI を予測する際に集合知がどのようにウォール街のシンクタンクを上回ることができるか」

- 核心观点:预测市场在通胀预测上优于华尔街共识。

- 关键要素:

- 整体预测误差比共识预期低40.1%。

- 在重大冲击事件中,预测优势扩大至60%。

- 市场与共识分歧是冲击事件的强预警信号。

- 市场影响:为投资与政策决策提供更优预测工具。

- 时效性标注:长期影响。

この記事はKalshi Researchからのものです。

Odaily Planet Daily ( @OdailyChina ) がまとめました。翻訳は Azuma ( @azuma_eth )が担当しました。

編集者注:大手予測市場プラットフォームKalshiは昨日、新たな調査レポートセクション「Kalshi Research」の立ち上げを発表しました。このセクションは、予測市場のトピックに関心のある学者や研究者にKalshiの内部データを提供することを目的としています。このセクションの最初の調査レポートは、「コンセンサスを超えて:予測市場とインフレショックの予測」と題されています。

以下はOdaily Planet Dailyが翻訳したレポートの原文です。

概要

通常、重要な経済統計が発表される1週間前に、主要金融機関のアナリストやシニアエコノミストが予想数値を発表します。これらの予想は「コンセンサス予想」と呼ばれ、市場の変化を理解し、ポートフォリオの配分を調整するための重要な参考資料として広く認識されています。

この調査レポートでは、同じ中核的なマクロ経済シグナルである前年比総合インフレ率(YOY CPI)の実際の値を予測する上で、市場におけるコンセンサス予想とカルシ氏の暗黙の価格設定(以下、「市場予測」)のパフォーマンスを比較します。

主なハイライト

- 全体的な精度は優れています: すべての市場環境 (通常およびショック環境を含む) において、Kalshi の平均絶対誤差 (MAE) はコンセンサス予測よりも 40.1% 低くなります。

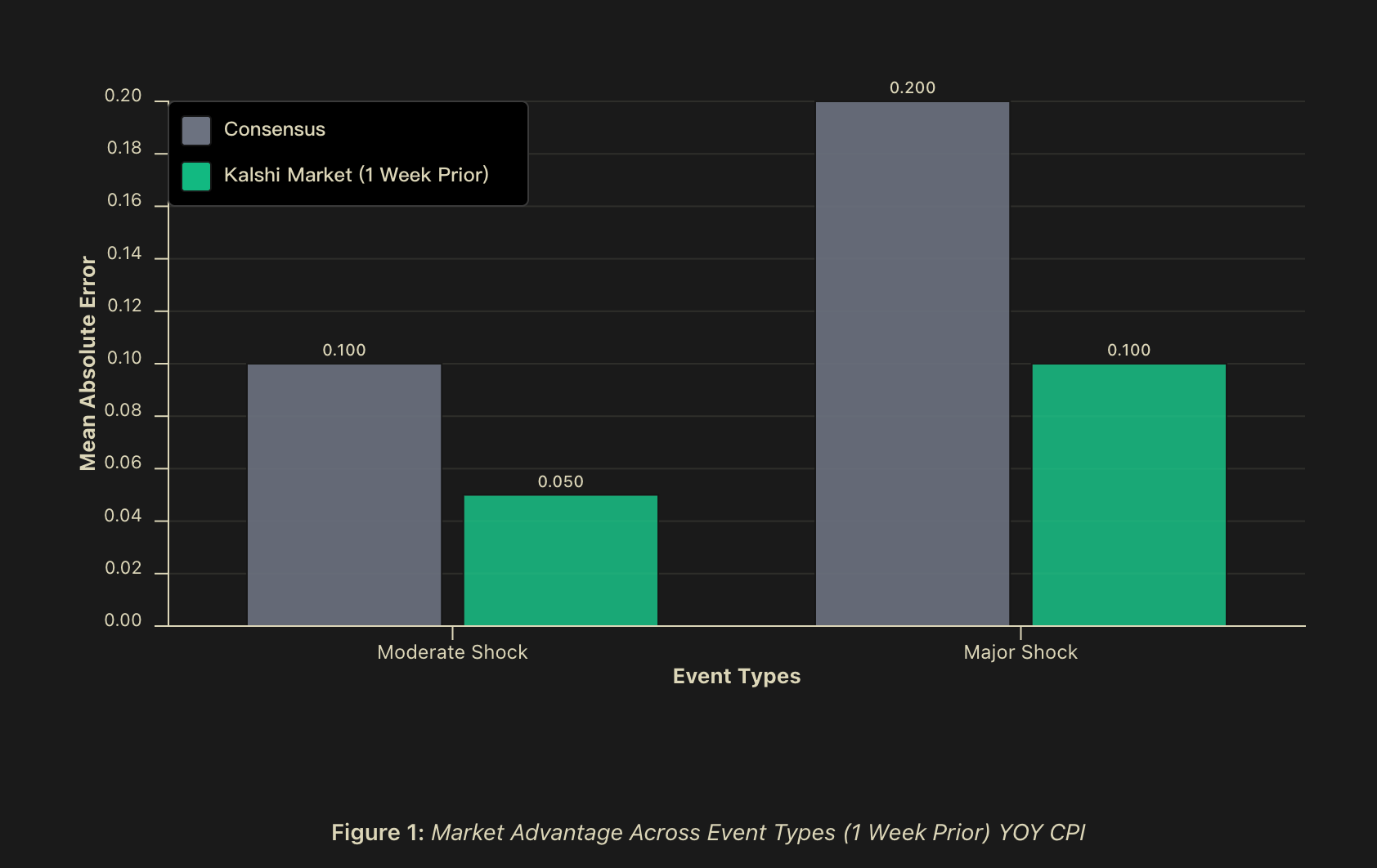

- 「ショックアルファ」:大きなショック(0.2パーセントポイント超)が発生した場合、カルシ氏の予測は1週間の予測期間内でコンセンサスMAEより50%低くなり、データ発表前日にはこのMAEはさらに60%に上昇します。中程度のショック(0.1~0.2パーセントポイント)が発生した場合、カルシ氏の予測も1週間の予測期間内でコンセンサスMAEより50%低くなり、データ発表前日にはこのMAEはさらに56.2%に上昇します。

- 予測シグナル:市場予測がコンセンサス予想から0.1パーセントポイント以上乖離した場合、予測ショックの発生確率は約81.2%となり、データ発表前日には約82.4%に上昇します。市場予測とコンセンサス予想が異なる場合、75%のケースで市場予測の方が正確です。

背景

マクロ経済予測者は、固有の課題に直面しています。それは、市場が混乱し、政策が転換し、構造的な混乱が発生する最も重要な瞬間を予測することです。まさに、歴史的モデルが最も破綻しやすい時期です。金融市場参加者は通常、主要な経済指標の発表の数日前にコンセンサス予測を発表し、専門家の意見を市場の期待にまとめます。しかし、これらのコンセンサス予測には価値があるものの、多くの場合、類似した方法論的アプローチや情報源を共有しています。

機関投資家、リスク管理者、そして政策立案者にとって、予測精度の重要性は非対称です。物議を醸すことのない時期には、わずかに優れた予測は限られた価値しか提供しません。しかし、ボラティリティが急上昇し、相関関係が崩れ、過去の関係性が崩れるなど、市場が混乱する時期には、優れた予測精度が大きなアルファリターンをもたらし、ドローダウンを抑制する可能性があります。

したがって、市場のボラティリティが高い時期におけるパラメータの挙動を理解することは極めて重要です。ここでは、主要なマクロ経済指標である前年比総合インフレ率(CPI)に焦点を当てます。これは将来の金利決定の中心的な指標であり、経済の健全性を示す重要なシグナルでもあります。

公式データの発表に先立つ複数の時間枠における予測精度を比較・評価しました。その結果、いわゆる「ショックアルファ」が確かに存在することが明らかになりました。つまり、テールイベントにおいては、市場ベースの予測はコンセンサスベンチマークと比較して高い精度を達成するということです。この超過パフォーマンスは単なる学問的なものではなく、予測誤差が経済コストに最も影響を与える重要な瞬間において、シグナルの質を大幅に向上させます。この文脈において真に重要な問題は、市場予測が「常に正しい」かどうかではなく、従来の意思決定フレームワークに組み込むに値する差別化されたシグナルを提供できるかどうかです。

方法論

データ

Kalshiプラットフォーム上の予測市場トレーダーによる日次インプライド予測を分析しました。対象期間は、データ発表の1週間前(コンセンサス予想発表時刻と一致)、発表前日、発表当日の朝の3つの期間です。使用した各市場は、それぞれ異なる流動性水準における実際の資金ポジションを反映した、実在する取引可能な運用可能な市場でした(またはそうでした)。コンセンサス予想については、機関投資家レベルの前年比CPIコンセンサス予測を収集しました。これは通常、米国労働統計局による公式データ発表の約1週間前に発表されます。

サンプル期間は 2023 年 2 月から 2025 年半ばまでで、25 か月を超える CPI リリース サイクルをカバーし、さまざまなマクロ経済環境にわたります。

衝撃分類

過去の水準と比較した「予想外の規模」に基づき、イベントを3つのタイプに分類しました。「ショック」は、コンセンサス予想と実際の公表データとの絶対的な差と定義しました。

- 通常の事象: 前年比CPIの予測誤差は0.1パーセントポイント未満です。

- 中程度のショック: 前年比CPIの予測誤差は0.1~0.2パーセントポイントです。

- 大きなショック:前年比CPIの予測誤差が0.2パーセントポイントを超えた。

この分類方法により、予測の難易度が変化するときに予測上の優位性が体系的な違いを示すかどうかを調べることができます。

パフォーマンス指標

予測パフォーマンスを評価するために、次の指標を使用します。

- 平均絶対誤差 (MAE): 予測値と実際の値の絶対差の平均として計算される主要な精度メトリック。

- 勝率: コンセンサス予想と市場予測の差が 0.1 パーセントポイント(小数点第 1 位を四捨五入)以上になった場合、どちらの予測が最終的な実績に近いかを記録します。

- 予測期間分析: リリース前の 1 週間からリリース日までの市場評価の精度がどのように変化するかを追跡し、継続的に組み込まれる情報によってもたらされる価値を明らかにします。

結果: CPI予測のパフォーマンス

全体的な精度は優れている

あらゆる市場環境において、市場ベースのCPI予測の平均絶対誤差(MAE)はコンセンサス予想より40.1%低くなります。また、すべての期間において、市場ベースのCPI予測のMAEはコンセンサス予想より40.1%(1週間前)から42.3%(1日前)低くなります。

さらに、コンセンサス予想と市場のインプライドバリューに乖離がある場合、カルシ氏の市場ベースの予測は統計的に有意な勝率を示し、発表1週間前で75.0%、発表当日で81.2%となっています。コンセンサス予想(小数点第1位まで)と一致するケースも含めると、市場ベースの予測は1週間前で約85%のケースでコンセンサス予想と一致するか、それを上回っています。

このような高い方向性の正確率は、市場予測がコンセンサスの予想と異なる場合、この相違自体が「ショックイベントが発生するかどうか」に関して重要な情報価値を持つことを示しています。

「アルファインパクト」は確かに存在します。

予測精度の差は、特にショックイベント発生時に顕著になります。中程度のショックイベントでは、発表時間が一定であれば、市場予測MAEはコンセンサス予想を50%下回り、データ発表前日にはこの差は56.2%以上に拡大します。また、大規模なショックイベントでは、発表時間が一定であれば、市場予測MAEはコンセンサス予想を50%下回り、データ発表前日には60%以上に達することもあります。ショックのない通常の環境では、市場予測とコンセンサス予想はほぼ同等のパフォーマンスを示します。

ショックイベントのサンプルサイズは小さかったものの(ショックが本質的に非常に予測不可能な世界では妥当なサイズ)、全体的なパターンは非常に明確でした。つまり、市場の情報集約の利点は、予測環境が最も困難なときに最も価値があったのです。

しかし、ショック期におけるカルシ氏の優れたパフォーマンスよりも重要なのは、市場予測とコンセンサス予想の乖離自体が、差し迫ったショックのシグナルとなり得るということです。乖離が生じた状況では、市場予測はコンセンサス予想を75%上回りました(比較可能な期間内)。さらに、閾値分析によると、市場がコンセンサス予想から0.1%を超えると、予測されたショックの確率は約81.2%となり、データ発表前日にはこの確率は約84.2%に上昇します。

実際のところ、この大きな違いは、予測市場がコンセンサス予想と並んで競合する予測ツールとして機能するだけでなく、予測の不確実性に関する「メタシグナル」としても機能し、市場とコンセンサスの間の乖離を、潜在的な予期せぬ結果を警告するための定量化可能な早期指標に変換できることを示しています。

さらなる議論

当然の疑問が浮かび上がります。なぜショック時に市場予測はコンセンサス予測を上回るのでしょうか?この現象を説明するために、3つの補完的なメカニズムを提案します。

市場参加者の多様性と「集合知」

伝統的なコンセンサス予想は複数の機関の見解を統合するものである一方、多くの場合、類似した方法論的前提と情報源を共有しています。計量経済モデル、ウォール街の調査レポート、政府発表データは、高度に重複した共通の知識基盤を構成しています。

対照的に、予測市場は、独自のモデル、業界レベルの洞察、代替データソース、経験に基づく直感など、多様な情報基盤を持つ参加者のポジションを集約します。参加者の多様性は、「群衆の知恵」理論という確固たる理論的根拠に基づいています。この理論は、参加者が関連情報を有し、予測誤差が完全に相関していない場合、多様な情報源からの独立した予測を集約することで、より良い推定値が得られることが多いことを示唆しています。

この情報の多様性の価値は、マクロ環境が「状態の切り替え」を経験するときに特に顕著になります。つまり、散在し局所的な情報を持つ個人が市場で相互作用し、断片化された情報が組み合わされて集合的なシグナルが形成されるのです。

参加者のインセンティブ構造の違い

組織レベルのコンセンサス予測者は、しばしば複雑な組織システムや評判システムの中に位置づけられており、「純粋に予測精度を追求する」という目標から体系的に逸脱しています。プロの予測者が直面する専門的リスクは、非対称的な報酬構造を生み出します。大きな予測誤差は大きな評判の低下を招き、非常に正確な予測、特に同僚のコンセンサスから大きく逸脱して達成された予測であっても、それに見合った専門的報酬が得られない可能性があります。

この非対称性は「群集行動」を引き起こします。群集行動とは、予測者がたとえ自身の情報やモデル出力が異なる結果を示唆している場合でも、コンセンサス値の周りに予測を集中させる傾向を持つことです。これは、専門的なシステムにおいては、「単独で間違っている」ことのコストが、「単独で正しい」ことのメリットを上回ることが多いためです。

これとは対照的に、予測市場の参加者が直面するインセンティブメカニズムは、予測精度と経済的成果を直接的に一致させています。つまり、正確な予測は利益を、誤った予測は損失を意味します。このシステムでは、評判要因は事実上存在しません。市場コンセンサスから逸脱することによる唯一のコストは経済的損失であり、これは予測の精度に完全に依存します。この構造は予測精度に対してより強い選択圧を及ぼします。コンセンサス予測の誤りを体系的に特定できる参加者は資本を蓄積し、より大きなポジションを通じて市場における影響力を高めます。一方、機械的にコンセンサスに従う参加者は、コンセンサスが間違っていることが証明されると、継続的な損失を被ります。

インセンティブ構造のこの差異は、不確実性が大幅に増大し、専門家のコンセンサスから逸脱する機関予測者の専門コストがピークに達する時期に最も顕著になり、経済的にも重要になることが多い。

情報集約の効率

注目すべき経験的事実として、データ発表の1週間前、つまりコンセンサス予測の典型的な時期と一致する時期でさえ、市場予測は依然として精度において大きな優位性を示していることが挙げられます。これは、市場優位性が、予測市場参加者がしばしば挙げる「情報取得のスピード」だけに起因するものではないことを示唆しています。

逆に、市場予測は、従来の計量経済予測の枠組みに正式に組み込むにはあまりにも分散していたり、業界特化が強すぎたり、曖昧すぎたりする断片的な情報を、より効率的に集約できる可能性があります。予測市場の相対的な優位性は、公開情報への早期アクセスではなく、同じ時間スケール内で異質な情報をより効果的に統合する能力にあるのかもしれません。一方、アンケートに基づくコンセンサスメカニズムは、たとえ同じ時間枠であっても、こうした情報を効率的に処理することがしばしば困難です。

制限事項と注意事項

私たちの研究結果には重要な制約があります。サンプル全体は約30ヶ月間しかカバーしていないため、大きなショックイベントは定義上極めて稀であり、より大きなテールイベントに対する統計的検出力は依然として限られています。現在の結果は市場予測の優位性とシグナル間の乖離を強く示唆していますが、より長い時系列データがあれば将来の推論はより明確になるでしょう。

結論は

市場ベースの予測は、専門家のコンセンサス予想と比較して、特に予測精度が最も重要となるショック発生時において、顕著かつ体系的かつ経済的に注目すべきパフォーマンスを示した。市場ベースのCPI予測は、一般的に誤差率が40%低く、構造変化の著しい時期には、誤差の減少率が約60%に達することもあった。

これらの調査結果に基づいて、いくつかの今後の研究方向が特に重要になります。第1に、より大きなサンプルサイズと複数のマクロ経済指標にわたって、ボラティリティと予測乖離指標を使用して「ショックアルファ」イベント自体を予測できるかどうかを研究すること。第2に、どの流動性閾値で市場が従来の予測方法よりも一貫して優れたパフォーマンスを発揮できるかを判断すること。第3に、市場の予測値と高頻度取引金融商品によって暗示される予測値の関係を調査することです。

コンセンサス予測が高度に相関したモデル仮定と共有情報セットに大きく依存する環境において、予測市場は、状態遷移をより早期に捉え、異種情報をより効率的に処理できる代替的な情報集約メカニズムを提供します。構造的な不確実性とテールイベントの頻度増加を特徴とする経済環境において意思決定を行う必要がある組織にとって、「ショックアルファ」は予測能力の漸進的な向上を示すだけでなく、堅牢なリスク管理インフラの基本的な構成要素となるはずです。