TGEを含む新しいコインの80%以上がピークに達しています。Web3の誤った繁栄の根本的な原因と解決策はここにあります。

- 核心观点:传统项目评估标准已失效,市场重炒作轻实质。

- 关键要素:

- 84.7%新代币FDV低于发行时,中位数跌71%。

- 融资额、社群规模与代币表现无统计学关联。

- 盈利项目代币价格反低于亏损项目,市场激励错位。

- 市场影响:促使行业反思价值评估体系,转向务实发展。

- 时效性标注:中期影响。

原作者: Solus Group 、暗号研究者

オリジナル翻訳:CryptoLeo ( @LeoAndCrypto )

編集者注:最近の人気投稿で、アナリストのアッシュ氏は、2025年のタイムジェネシス(TGE)中に発行された100以上の新規トークンのうち、84.7%のFDV(資金提供価値)がTGE時よりも低かったと述べています。これらのトークンのFDVの中央値は発行価格から71%下落し(時価総額の中央値は67%下落)、TGEと比較してFDVが増加したトークンはわずか15%でした。全体として、2025年に発行された新規トークンのほとんどが「TGE価格ピーク」を経験しました。

このデータに続いて、さらに興味深い記事(Solus Groupによる)を見つけました。この記事もプロジェクトトークン(TGE)を起点に、2025年のTGE後の113トークンの価格変動、資金調達状況、コミュニティ活動、取引所上場状況を分析しています。この研究では、資金調達額の高さ、活発なコミュニティ、取引所上場といった、一般的にプロジェクトの質を評価する基準とみなされるものが、トークンの価格変動にほとんど影響を与えないことがわかりました。以前は、これらの基準を用いて優良プロジェクトを選定することが多かったのですが、2025年にはこの評価モデルは「失敗」しました。特に、示唆に富むデータが1つあります。

- 取引価格が IDO 価格より低いプロジェクトは、平均 136 万ドルの収益を生み出しました。

- 取引価格が IDO 提供価格よりも高いプロジェクトは、平均 790,000 ドルの収益を生み出しました。

しかし、これらのプロジェクトがすべてベンチャーキャピタルの資金提供を受けているという事実は、市場が実際のパフォーマンスよりも誇大宣伝、データよりもストーリー、そして製品そのものよりも約束を重視していることを示しています。Web3はもはや「すべてが順調」と見せかけることはできず、ボットトラフィックを「成長」と呼ぶこともできません。もちろん、これらは単なる統計的な結論であり、普遍的に当てはまるものではありません。優れたプロジェクトと大規模な資金調達ラウンドは、依然として暗号資産業界の方向性を示しています。Odaily Planet Dailyは以下をまとめています。

200万ドルの資金、トップベンチャーキャピタリストの参加、50万人のコミュニティフォロワー、主要取引所への上場により、ローンチ日は大成功となり、Discordでは歓喜の声が上がり、ソーシャルメディア全体に祝賀ムードが広がりました。

以前の記事で、0.96倍というROIの本質を明らかにしました。 2025年までに平均的なトークンは事実上初日から消滅し、システムの非効率性が証明されました。今回、2025年以降のトークン発行事例113件を分析し、これを証明する具体的なデータを提供しました。これは、ほとんどの創業者が直面することをためらうデータです。

調査結果は驚くべきものでした。多額の資金は役に立たず、大規模なコミュニティは無意味であり、最適化したすべての変数は統計的に価値がないのです。

しかし、その表面の下には、今日に至るまで多くの創業者を悩ませ続けている、はるかに歪んだ何かが隠れている。

現在、プロジェクトの収益状況は弱気の兆候を示しており、利益を生むプロジェクトのトークンは、利益を生まないプロジェクトのトークンよりも低い価格で取引されています。この状況は生死に関わる問題です。利益を上げる者を罰し、投機家に利益を与え続けるなら、業界全体が生き残れないでしょう。

Odaily Planet Daily Note:以前、Solus Groupは関連データを公開する記事を発表し、2025年にTGE新プロジェクトトークンの発行後初日から計算された平均投資収益率は0.96%であり、その製品は初日から赤字状態にあることを示しました。

起業家データの罠:資金調達のパラドックス – 資金調達額の多さとトークンの優位性は必ずしも一致しない

資金調達とトークンのパフォーマンスの相関は 0.04 であり、統計的にはゼロと見なすことができます。

1,000万ドルを調達したプロジェクトと100万ドルを調達したプロジェクトは、トークンのパフォーマンスにおいて同等でした。上のグラフは、資金調達額に関わらず、リターンの範囲内でのトークンの分布がランダムであることを示しています。パフォーマンス上位のプロジェクト(Myshell、B² Network、Bubblemaps、Mind Network、Particle Network、そしてCreator.Bid(ATHで評価額が10倍から30倍に上昇))は、30万ドルから300万ドルを調達しました。一方、1,000万ドル以上を調達したBoundlessやAnalogなどのプロジェクトは、評価額が約1倍にとどまりました。

現在のトークンのパフォーマンスはさらに悪く、資金調達額に関わらず、ほとんどのトークンの投資収益率(ROI)は1倍未満です。例えば、500万ドルから1億ドルを調達したトークンのROIは0.1倍から0.7倍(Fleek、Pipe Network、Sahara AIなど)で、これは資金調達額がほとんどない、あるいは全くないプロジェクトのトークンと同じです。

真実は、大規模な資金調達はプロジェクトのトークンの消滅を加速させるということです。

資金が最も少ないプロジェクト(30万~500万ドル)では、調達した1ドルあたりのROIが高く、実行が速く、ターンアラウンドコストが低く、四半期ごとのVCトークンロック解除スケジュールに圧倒されることもありません。このスケジュールでは、ロック解除されたトークンが多すぎるとプロジェクトの収益が損なわれる可能性があります。

「競争」の名の下に 1,000 万ドルを追求すると、失敗を覚悟することになります。

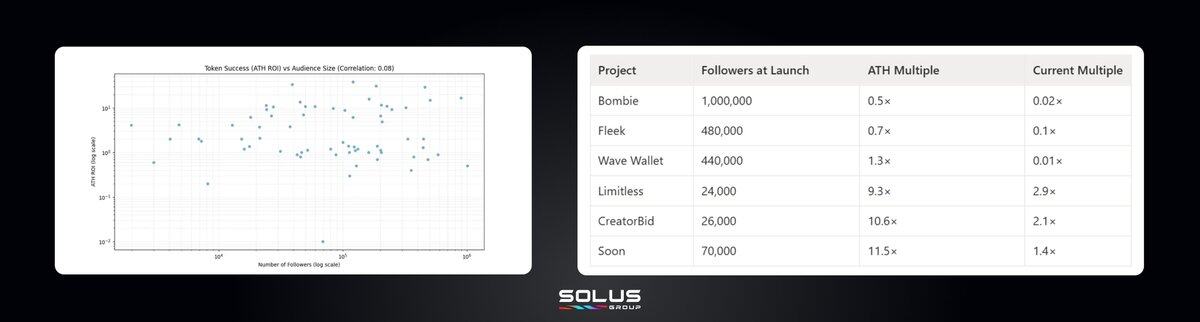

ファンの神話:大規模プロジェクトコミュニティは単なる「張り子」

ソーシャル メディアのフォロワーが 500,000 人の場合も 50,000 人の場合も、統計結果はまったく同じです。

相関係数: 0.08 (トークンATH)、-0.06 (トークンの現在の状態)

データによると、オーディエンスの規模はトークンのパフォーマンスを予測する上で何の価値もありません。ファンベースが大きいプロジェクトのパフォーマンスは不安定で、急上昇するプロジェクトもあれば、急落するプロジェクトもあります。これは、オーディエンスの少ないプロジェクトにも当てはまります。傾向もパターンも相関関係もありません。

あなたが参加している Discord グループはコミュニティではなく、むしろ退出を待っている投機的な聴衆です。

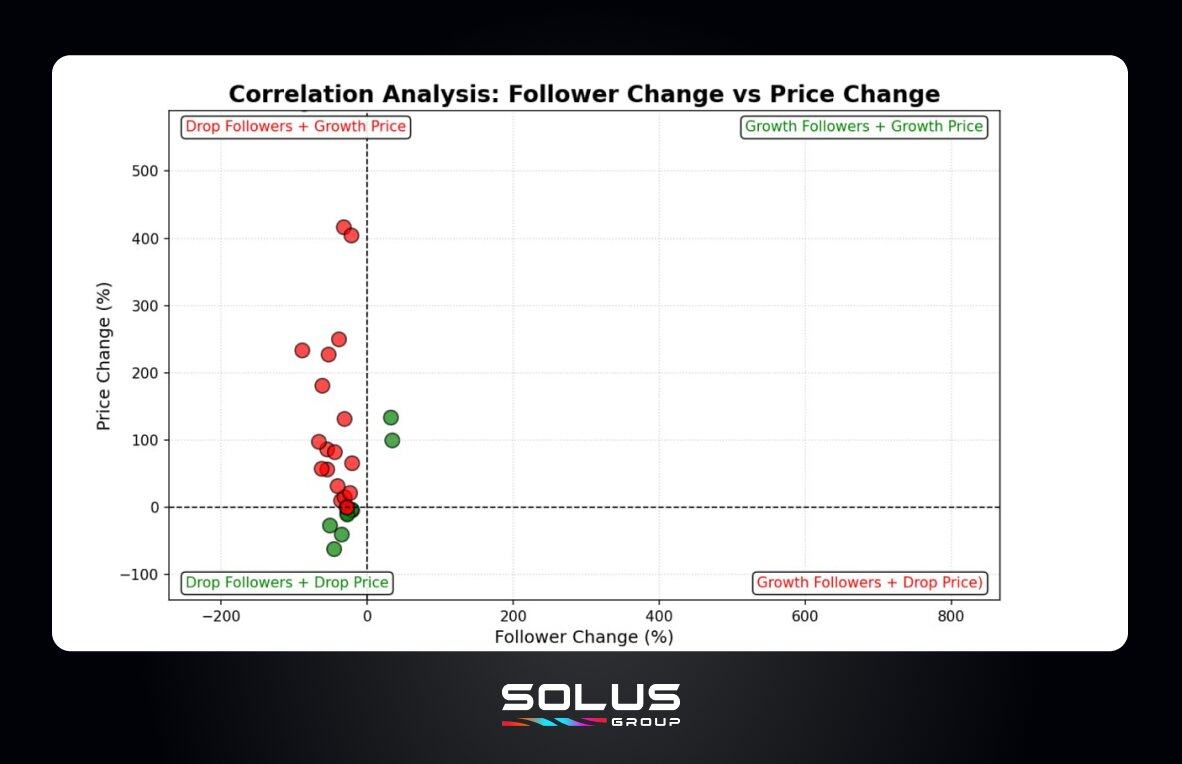

現実には、価格がコミュニティの発展を決定するのであって、その逆ではない。

価格が急落すると、フォロワーは消えてしまいます。グラフからもそれが分かります。左下の象限(フォロワー減少+価格下落)は非常に密集しています。価格が急騰すると、フォロワーが増加することもありますが、これは一定ではありません。

これはつまり:

あなたの「活発なコミュニティ」は、製品そのものに真に焦点を当てたことがなく、トークンの価格変動ばかりに注目しています。トークンのパフォーマンスが期待外れになると、彼らは姿を消します。コミュニティの成長は先行指標ではなく、遅行指標なのです。

これは単なる理論ではなく、@belizardd (研究者、トレーダー/KOL) が公に表明した見解です。

ほとんどの人は、商品自体ではなく、純粋に投機目的でここに来ています。TGE以降、好調なパフォーマンスを上げているプロトコルはごくわずかで、好調だったのは主に初期トークンのFDVが低く、資金調達額も少なく、エアドロップが多額だったプロトコルでした。正直なところ、私は今のところ、盲目的にトレンドを追いかけて何かに投資しているわけではありません。リスクとリターンのバランスが取れていないので、市場の回復を待っているだけです。

投機家たちはゲームの失敗を悟り、様子見姿勢を取っていた。一方、創業者たちは予算の60%をDiscordボット、Twitterのプレゼント企画、KOLプロモーションに注ぎ込み続け、統計的に意味のない指標に資金を浪費した。

本当の疑問は、「もし明日トークン価格が50%急落したら、何人の人が残るだろうか?」だ。

回答: ほとんどありません。

トークンの価格トラップ:高値/安値に注意

トークンの上場価格に基づいて計算された投資収益率の中央値:

0.01ドル未満: 0.1倍(90%の損失)

0.01ドルから0.05ドル: 0.8倍(生存可能領域)

0.05ドルから0.50ドル: 0.5倍(50%の損失)

0.50ドル以上: 0.09倍(91%の損失)

もう一度説明させてください。

0.01 ドル未満の価格を提供しても、トークンが「購入しやすくなる」わけではなく、利益を追求する資本を引き付ける安価なコインになるだけです。つまり、トークンの価格は急騰し、急落します。

トークンの価格を0.50ドル以上に設定しても、「プレミアムトークン」にはなりません。ただ、高すぎると思われてしまうだけです。高すぎるトークンは小売市場を圧迫し、大口投資家も購入しなくなります。

0.01ドルから0.05ドルの価格帯は、唯一実現可能な価格帯です。プロジェクトの正当性を正当化するのに十分な高さでありながら、上昇の余地を残すには十分な低さです。この価格帯では、97のプロジェクトのうち、トークンの中央値パフォーマンスがプラスだったのはわずか42件でした。

トークン経済モデルがプロジェクトの価値を 0.003 ドルまたは 1.20 ドルと評価した場合、モデルの再構築を停止します。データはプロジェクトが失敗したことを示しています。

業界の現状:2021年に建設が停止

敗者:ゲーム

平均ATH ROI: 4.46倍(最低)

現在の投資収益率の中央値:0.52倍

GameFi トークンは宝くじのようなものです。一度プレイしたら、その後は永久に忘れてしまいます。

罠:DeFi

平均 ATH ROI: 5.09 倍 (良さそう)

現在の投資収益率の中央値: 0.2倍(壊滅的)

DeFiは当初価格が急騰したが、その後他のどのセクターよりも劇的な暴落が続き、誇大宣伝と現実の大きな対比を浮き彫りにした。

勝者: AI

平均ATH ROI: 5.99倍(最大増加)

現在のROIの中央値: 0.70倍(最適な維持率)

AIトークンの価格は急騰し、その後安定を維持しました。この傾向は持続しており、継続的な資金流入を引き起こしています。

GameFiを開発している場合、平均的な成果を上げるだけでも、平均の10倍のパフォーマンスが必要です。DeFiを開発している場合は、急激な価格変動に備える必要があります。AIを開発している場合は、市場からチャンスが生まれますが、それは具体的な成果を出す場合に限られます。インフラセクターはさらに要求が厳しく、標準的な分散型アプリケーション(AIエージェントなど)と比較して、はるかに多くの時間とリソースを消費することになります。しかし、現在のROIの中央値は、期待が高まっているGameFiセクターよりもわずかに低くなっています。

データはあなたが関心のあるプロジェクトには関係しません。

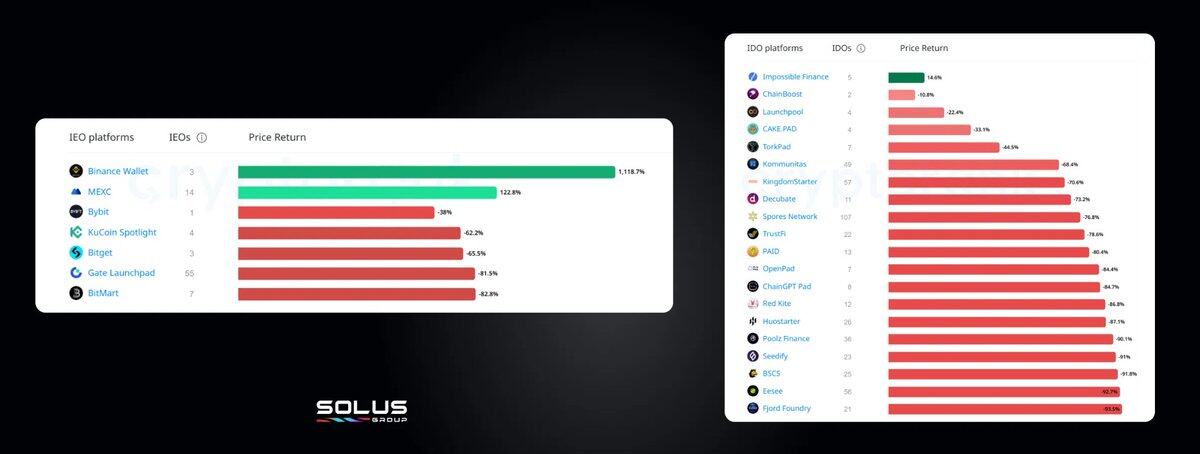

IDO/IEOデータ概要:優れたプラットフォームでもプロジェクトを救えない

Binance Launchpadの席やLevel 1 IDOの割り当て枠を確保するために、プラットフォームの審査に合格すれば安全だと思い込み、何ヶ月もかけて人脈を築きます。しかし、データはそうではないことを示しています。

IDOプラットフォーム:ほぼすべてのプロジェクトが赤字で運営されています。

5つのIDOプラットフォーム全体で+14.6%のリターンを達成したプロジェクトは1つだけで、それ以外は-70%から-93%の範囲でした。

いわゆる「プレミアム ローンチパッド」は購入者を保護するものではなく、単にお金を失う手段を提供するだけです。

IEOプラットフォーム:生存バイアスの究極の顕在化

Binance Walletは11倍の利回りを示しています。信じられないかもしれませんが、発行数が3件しかないため、サンプル数が少なすぎます。MEXCは14件の発行で+122.8%の利回りを示しています。サンプル数は多いものの、それでも外れ値です。他のプロジェクトはどうでしょうか?パフォーマンスは低いです。BybitのIEOトークンは38%の損失を被り、他のプロジェクトの損失はさらに深刻でした。

これは次のことを証明します:

プラットフォームを選ぶことは、より強力なブランドを持つ宝くじのようなものです。少数の外れ値が平均価格を歪める可能性があり、多くのトークンは発行後に下落する可能性があります。関係構築、上場手数料、トークン割り当てなど、あなたが支払う「キュレーションサービス」は、トークンのROIを確実に保護することはできません。

プラットフォームはジャンクトークンを保存することも、良いトークンを助けることもできません。

2025年を振り返り、2026年を展望する

2025年を基準としたプロジェクト開発はあらゆるレベルで失敗した。

レベルゼロ:基礎

問題は「投機的なトークン経済」です。これは、ショックを吸収する有機的な収益モデルがないまま、流動性の低い市場にトークンを無制限に投じることです。

第一レベル:資金調達

問題は、「まず PDF に変更を加えてから、データを処理する」ことにあります。

第2層:マーケティング

問題: KOL モデルでは、有料オンライン トロールによって雇われたユーザーは、支払いが止まると跡形もなく消えてしまいます。

第三層:流動性

問題: 投機によって流動性が増加すると想定されますが、そうではなく、機関投資家は証拠を待つことになります。

第4層: ユーザー維持

問題:ゼロリテンションのインフラ。「プロジェクトコミュニティ」は1万人のTelegramユーザーで構成されており、彼らは90日以内に離脱してしまいます。

2026年になっても、私たちは同じ古いゲームを繰り返すべきではありません。その背後には、より根深い問題が潜んでいます。インフラは確かに重要ですが、最先端のインフラを整備したとしても、タイミングがすべてなのです。アルティウス・ラボのグロース担当責任者であるイヴァン・パスカー氏は次のように述べています。

トークンは壊れたものを修復することはできません。トークンは現実を増幅させるのです。タイミングが合えば勢いが増し、タイミングが悪ければ長年の努力が一瞬で無駄になります。多くのチームが失敗する原因はトークンの設計ではなく、ステージとマクロ環境の判断を誤ったことです。タイミングは些細な問題ではなく、すべてを決定づけるのです。

2026 年にプロジェクトをどのように実施すべきでしょうか?

生き残るということは、古い脚本に従うことではなく、新しい脚本を構築することです。

1. 細部までこだわったデザイン

目標額は30万ドルから500万ドルで、これらは1ドルあたりの投資収益率が最も高いプロジェクトです。資金が増えれば、問題も増えます。

2. 生活費

当初の公募価格は0.01ドルから0.05ドルの間でした。これ以外の価格では存続が困難だったでしょう。トークンの経済性がこの範囲内に収まらない場合、何か問題があると考えられます。

3. 製品が最も重要であり、トークンは二次的です。

トークンが存在する理由を一文で説明できないなら、それは存在しないのと同じです。投機よりも利益が優先されます。

4. 虚栄心の指標を無視する

フォロワーの数は気を散らす要因であり、ウォレットアクティビティ、保持率、ユーザーあたりの収益が重要な指標です。

5. 業界のリアリズム

コーディングを始める前に、業界における失敗率を理解しておきましょう。GameFiは損益分岐点に達するために2倍の実行効率が必要です。一方、AIは結果が出せれば追い風となります。

6. 統合するか、滅びるか。

合併と買収の時代が到来します。自力で事業を拡大できない場合は、買収者を見つけましょう。買収は失敗ではなく、賢明な選択です。

これら6つの原則は重要です。しかし、真実は、標準的なスクリプトは時代遅れであり、誰にとっても有効な標準モデルはもはや存在しないということです。