TGE が差し迫っている今、Lighter の妥当な評価額はいくらでしょうか?

- 核心观点:Lighter估值有望因产品定位与RWA优势重估。

- 关键要素:

- 已具备真实规模:TVL 14.4亿美元,年化收入1.68亿美元。

- RWA赛道领先:永续合约OI与成交量均处头部。

- 定位交易基础设施,非单纯Perp DEX,天花板更高。

- 市场影响:若叙事兑现,或引领DEX估值逻辑转变。

- 时效性标注:中期影响

元のタイトル: シンプルで軽量な評価フレームワーク (ベア/ベース/ブル)

原作者: @chuk_xyz

オリジナル翻訳:Peggy、BlockBeats

編集者注:LighterがTGE(期待取引)の準備を進める中、市場におけるバリュエーションの乖離は、センチメントではなく、同社の製品ポジショニングと成長経路に対する理解の違いに起因しています。これは単なる恒久的な契約取引所になるのか、それともより幅広い流通経路と資産クラスを支える可能性を秘めた取引インフラとなるのか。その答えが、同社のバリュエーション上限を決定づけるでしょう。

本稿は、「単純なベンチマーク」という安易な枠組みを超え、より検証可能な事実、すなわち実際のTVLと取引量、実証済みの収益力、RWAセクターにおける先行者利益、そして2026年に向けた製品拡張ロードマップに立ち返ることを試みる。これに基づき、著者は不確実性に対処するために「目標価格」ではなく「帯域幅」を使用し、感情に左右されない評価レンジ区分を提示する。

以下は原文です。

ライターのTGEが近づくにつれ、「実際にどれだけの価値があるのか」に関して市場では明らかな相違が生じています。

一方では、これを「また別の永久契約取引所」と分類し、競争で Hyperliquid に勝つのは難しいと考える人もいます。しかしその一方で、いくつかの実際の市場シグナルが現れ、その規模と潜在的な影響力は、通常の永久 DEX の立ち上げをはるかに超える可能性があることを示唆しています。

TL;DR: Lighter の現在の市場価格は、主に FDV で 1 桁台の低位 10 億ドルの範囲に集中していますが、ファンダメンタルズが引き続き実現し、主要な触媒が実現すれば、妥当な再価格設定の範囲は 60 億ドルから 125 億ドルに近づくか、あるいはそれ以上になる可能性があります。

開示事項:私はLighterの初期ユーザー(644.3ポイント)であり、エアドロップを受け取る可能性が高いです。この記事は私の個人的な調査と意見のみを表明したものであり、投資アドバイスを構成するものではありません。

私の明るい点

私の見解では、現状はおおよそ次のとおりです。Polymarket での取引に基づくと、Lighter の市場推定評価額はおよそ 20 億ドルから 30 億ドルの間です (少なくとも現在取引されている価格シグナルに基づくと)。

店頭取引(OTC)市場では、Lighterトークンは約90ドルで取引されており、約1,170万トークンに基づくと、対応するエアドロップの価値は約10億5,000万ドルになります。

このエアドロップがトークンの総供給量の約 25% を占めるとすると、逆算すると、Lighter の完全希薄化後評価額 (FDV) は約 42 億ドルになります。

ライターはこれまでに、Founders FundとRibbitが主導した6,800万ドルの資金調達ラウンドを完了しており、同社の評価額は約15億ドルとなっている(フォーチュン誌による)。

Founders Fund は、Facebook、SpaceX、Palantir、Stripe、Airbnb などの有名企業に投資し、カテゴリレベルの企業への初期段階の投資において長年優れた実績を誇っています。

さらに、$LIT の市場前価格はおよそ 35 億ドルの FDV に相当し、これはリアルタイムの市場参照シグナルと見なすことができます (ただし、まだ初期段階にあり、完全に正確ではありません)。

したがって、私の判断基準は実は非常にシンプルです。15億ドルは評価額の下限(VCの資金調達ラウンドの価格設定に左右される弱気相場)と見なすことができます。30億ドルから42億ドルは弱気相場からベンチマークレンジ(市場予測、プレマーケット価格、逆相関から算出される評価額がほぼこのレンジに集中)に属します。

本当の核心となる疑問は、ファンダメンタルズと触媒に基づいて、Lighter は 60 億ドルから 125 億ドル、あるいはそれ以上に再評価される価値があるかどうかです。

この分析の目的は、Lighter とはいったい何なのか、データはどのようなシグナルを発しているのか、どの評価フレームワークが妥当なのか、そして Lighter をさらに再評価するきっかけとなるものは何か、といった問題を論理的に説明することです。

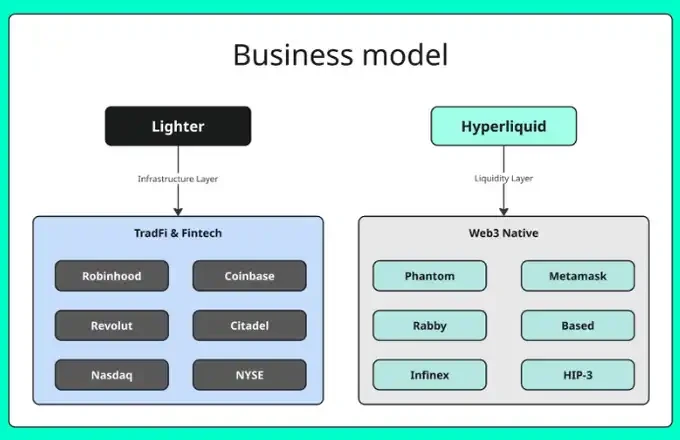

1. 大きな誤解: ライターとハイパーリキッドは同じ種類の製品ではありません。

私がこれまでに見つけた最も明確なメンタルモデルは次のとおりです。

Hyperliquid は Web3 ネイティブの流動性レイヤーを構築しており、その主な収益化方法は小売取引手数料 (およびエコシステム レベルでのネットワーク効果) です。

Lighter は、フィンテック企業、証券会社、プロのマーケットメーカーを結び付けるという長期的な目標を掲げ、分散型取引インフラストラクチャを構築しています。同時に、小売側の実行コストを極めて低く抑えます (一部のスポット市場では 0% の手数料も提供されています)。

この観点から見ると、各社が解決する問題、サービスを提供する顧客グループ、そして長期的なビジネスパスは根本的に異なります。

Lighter vs Hyperliquidのビジネスモデルは、@eugene_bulltimeから引用したものです。

この区別は、評価の上限を直接決定するため重要です。

Lighterが「また別の永久契約取引所」に過ぎないのであれば、他の永久契約DEXと同様の価格設定になっているのも論理的には不思議ではない。しかし、Lighterが本質的に大規模な流通チャネル(証券会社やフィンテック企業)がアクセスできる取引インフラであるならば、Lighterが直面する評価額の上限は全く異なるものとなる。

2. ライターは現在どこにありますか?(本当に重要なデータ)

まずは最も重要な指標セットを見てみましょう。

TVL: 14億4000万ドル

LLP TVL: 6億9,800万ドル(Lighterの流動性プール、取引執行とシステム安定性のために使用される)

未決済残高:17億ドル

取引量:24時間:54億1000万ドル / 7日間:444億ドル / 30日間:2483億ドル

収益:過去30日間:約1,380万ドル / 昨年:約1億6,790万ドル

これらの数字が伝える「質」はそれ自体が重要です。これは真の規模です。月間取引量2,480億ドルは、取引所が「手を出す」ような規模ではないことは明らかです。

未決済建玉(OI)の規模は相当なものだが、「1回の極端な清算がシステムの混乱を引き起こす可能性がある」ほどではない。

十分に高い TVL により、Lighter は大規模な取引を処理できる安定した取引の場としての地位を確立できます。信頼性は、機関が最も重視する中核的な要素の 1 つです。

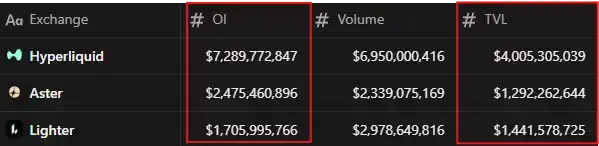

リスク合理性の検証:OI / TVL(オープン・インタレスト / 総ロック・ポジション)

レバレッジと流動性の適合性を測る簡単な方法は、OI/TVL(建玉残高をTVLで割った値)を計算することです。現在のスナップショットデータに基づくと、以下のようになります。

ライター:1.71B / 1.44B ≈ 1.18

ハイパーリキッド:72.9億 / 40.1億 ≈ 1.82

アスター:2.48B / 1.29B ≈ 1.92

直感的に言えば、LighterのOI/TVLは大幅に低く、比較的制御可能なレバレッジ水準でより潤沢な流動性バッファーを有していることを意味します。この構造は極端な効率性を追求するのではなく、堅牢な執行とシステムの回復力を重視しており、「インフラストラクチャ型取引システム」という同社のポジショニングと一致しています。

主な調査結果: Lighter はすでに相当量の未決済建玉を抱えていますが、流動性レベルと比較すると、過剰な負担はかかっていません。同じカテゴリの最も近い主要製品と比較すると、そのリスク構造はより抑制され、安定しています。

3. スポット市場:TVLのさらなる上昇の可能性の鍵

ライターは最近スポット取引を開始したが、その重要性は市場で大幅に過小評価されている可能性がある。

確かに永久契約は膨大な取引量を生成できますが、取引プラットフォームが実行効率とコストの点で明らかに優位性を持っている場合、実際に「粘り強い資金」を保持するのはスポット市場であることが多いです。

同時に、スポット取引によって潜在的なユーザー基盤が大幅に拡大しました。新規ユーザーにとって、スポット取引は参入障壁が低くなり、マーケットメーカーにとって、スポット取引はプラットフォーム上で在庫を長期にわたって保有し割り当てる理由が増えます。

現在、上場されているスポット資産はETHのみです。これは制限ではなく、あくまでも出発点です。真に注目すべきシグナルは、スポット取引の「軌道」が確立され、より多くの資産が上場されるにつれて、商品自体がスムーズに拡大していくための構造的基盤を備えていることです。

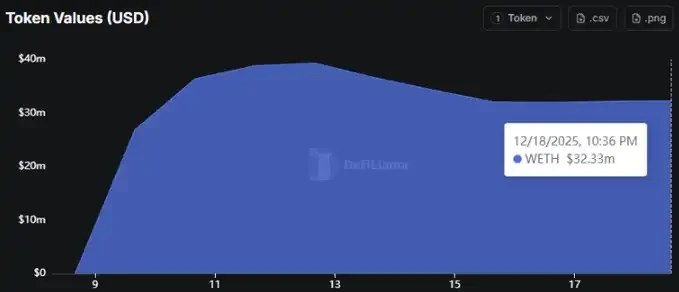

ライトスポットトークン価値チャート(WETH)(出典:DeFiLlama)

現在はETHのみがリストされていますが、DeFiLlamaのデータによると、Lighterはスポット側で約3,233万ドルのWETH価値を蓄積しています(スナップショット日:2025/12/18)。

これはまだ初期段階ですが、シグナルは正しく、資金がスポット側に「駐車」し始めています。

Lighter が公に示唆された道をたどり、数十 (または数百) のスポット資産を徐々に導入すると、スポット取引は単なる「あればよい」機能モジュールではなく、TVL 成長の大きな原動力となるでしょう。

さらに重要なのは、ETHスポット取引の取引手数料が0%であること自体が強力な楔効果を持つということです。執行品質が安定している限り(スプレッドが収束し、執行の信頼性が維持される限り)、アクティブなトレーダーや機関投資家は自然と、高頻度取引戦略やスポット・パーペチュアル・ベーシス取引をLighterに誘導するでしょう。その結果は非常に直接的です。取引増加 → 在庫増加 → 流動性向上という、自己強化的な正のフィードバックループが形成されます。

結論は明白です。スポット取引の開始は重要なマイルストーンです。ETHはほんの第一歩に過ぎません。真の上昇ポテンシャルは、スポット資産カタログの拡大によってもたらされます。プラットフォームは徐々にオンチェーンの「取引+保有」のデフォルトの場へと進化していくでしょう。

4. RWA: 2026年のロック解除ポイント(そしてライターがすでに先行している理由)

Lighter が「また別の Perp DEX」ではないことを示す最も明確な兆候の 1 つは、RWA (Real World Assets) から得られます。

RWA(トークン化された株式、外国為替、コモディティ、指数など)は、本質的に暗号資産取引と従来型市場をつなぐ架け橋です。トークン化された資産が2026年までにオンチェーンに移行し続ければ、RWAで最初に勝利した取引プラットフォームは、取引量の増加だけでなく、ほとんどのPerp DEXが想定していない全く新しい成長曲線を獲得するでしょう。

重要なのは物語ではなく、スコアボードだ。そしてデータから判断すると、ライターはすでにリードしている。

RWAリーダーシップ:データが語る

Lighterは、オンチェーンRWA無期限契約の未決済建玉(OI)と取引量の両方で既にトップに立っています。この組み合わせは非常に重要です。

OI はトレーダーの長期的なエクスポージャーの大きさを反映します。

取引量は、日々の使用の強度とアクティビティを反映します。

ある取引所が同時に 2 つの指標でリードしている場合、それは通常、トレーダーが単に「様子見」しているのではなく、すでにその取引所をその商品ラインの主なプラットフォームとして使用していることを意味します。

このため、RWA は Lighter にとって構造的なチャンスと言えます。つまり、トレンドを追いかけるのではなく、新興市場での地位を確立することが目的なのです。

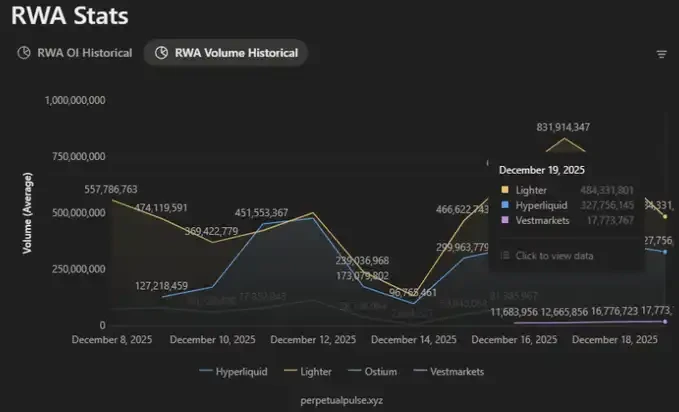

RWAオープン・インタレスト:ライターがリード(出典:PerpetualPulse.xyz)

現在のスナップショットでは、RWA 永久契約の未決済建玉はおおよそ次のとおりです。

ライター:約2億7300万ドル

ハイパーリキッド:約2億4,900万ドル

このギャップは、RWAがまだ初期段階にあるため、重要です。初期の市場では、流動性が非常に集中していることがよくあります。

取引施設が最初に大規模な流動性を集めると、スプレッドは収束し、取引の品質が向上し、より優れた執行エクスペリエンスが今度はより多くの資金と取引量を引き付け、自己強化的な正のフィードバック ループが形成されます。

この観点から見ると、RWA OI における Lighter のリードは単なる静的なランキングではなく、潜在的な複利効果の出発点のようなものです。

RWA取引量:ライターも取引量をリード(出典:PerpetualPulse.xyz)

取引量を見ると、この傾向はさらに明確になります。

ライター:約4億8400万ドル

ハイパーリキッド:約3億2,700万ドル

これは、プロダクト・マーケット・フィット(PMF)の初期段階における典型的なシナリオです。新しいカテゴリーが形成され始め、当初は1つの取引プラットフォームが過剰な取引量を引き付けます。同じプラットフォーム上での利用頻度と取引実績が蓄積されるにつれて、その優位性はさらに強化されることが多いのです。

市場規模は過小評価されている。

より広い視点で見る価値があります。トークン化されたRWAはニッチな市場ではありません。パブリックブロックチェーン上では、既に数十億ドル規模の市場であり、成長曲線は依然として上向きです。

つまり、流動性、実行品質、ユーザーの習慣を最初に確立したプラットフォームは、現在の取引量の点で勝利しているだけでなく、拡大し続けている長期的な成長パスを確保していることになります。

「グローバル市場概要」ダッシュボード(出典:rwa.xyz)

トークン化されたRWAはパブリックブロックチェーン上で189億ドルを超える規模に達していますが、まだ初期段階にあります。

これは重要なことです。なぜなら、RWA は暗号空間内で「注目を集めるために競争する」必要のない数少ない物語の 1 つだからです。RWA は外側に拡張でき、現実世界の資産と現実世界の取引をチェーン上に持ち込むことで、退化するのではなく直接的に漸進的な成長を生み出すことができます。

なぜこれが評価の大きな触媒となるのか

RWA 永久契約は実際の需要を立証しましたが、より大きな解放点は次のステップである RWA スポット取引にあります。

永久契約は投機には適しています。

スポット取引はユーザーベースを拡大するための鍵となります。

Lighter が、強力な実行品質と機関レベルの信頼性を同時に達成しながら、信頼できる RWA スポット取引 (トークン化された株式/外国為替/商品) をオンチェーンで最初に提供できれば、新しい機能を追加するだけでなく、サービス利用可能な市場 (TAM) を大幅に拡大することになります。

これは、Robinhood の一貫したストーリーにも直接関係しています。トークン化された株式が真の製品流通チャネルになると、「バックエンドの取引所/インフラストラクチャ層」の価値は大幅に増幅されます。なぜなら、取引分野では、流通能力を構築するのが最も難しい堀だからです。

ロードマップはこの方向性をサポートしています。

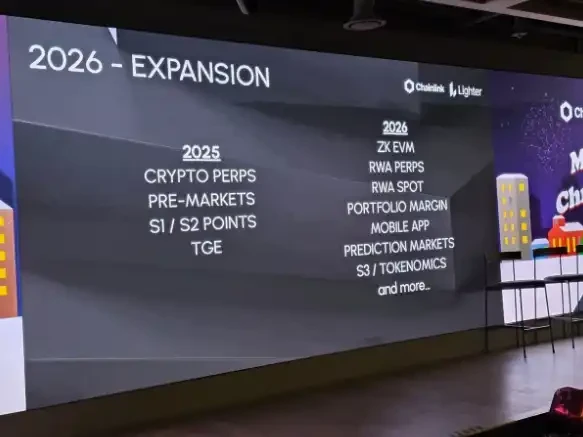

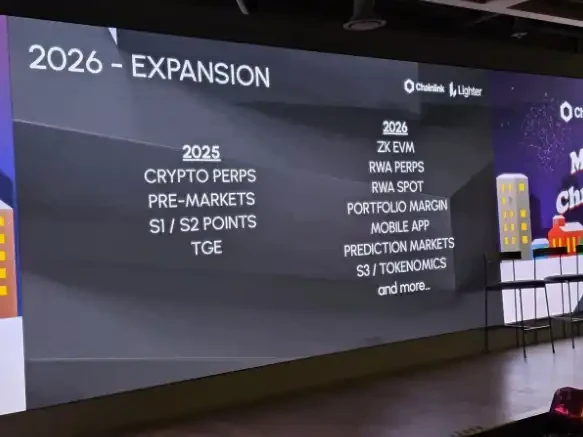

製品ロードマップを見ると、Lighter は明らかに 2026 年に向けて進んでおり、RWA のさらなる拡大と、それを拡張するために必要なサポート機能 (モバイル、ポートフォリオ マージン、予測市場など) が求められています。

これは一度限りの物語ではなく、継続的に拡大する製品曲線です。

Chainlink × Lighter ソウルオフラインイベント「2026 – 拡張」ロードマップスライドショー

RWA が 2026 年の最も重要なテーマの 1 つである場合、早期に参入し、OI と取引量ですでにリードしていることは非常に強力な出発点となります。

結論は明白です。RWAはLighterにとって「サイドクエスト」ではありません。むしろ、2026年から2027年にかけて超過成長を達成するための最も明確な道筋です。なぜなら、この道筋はLighterを純粋に暗号資産ネイティブな永久契約市場から、より広範なトークン化された金融商品の世界へと拡大させるからです。

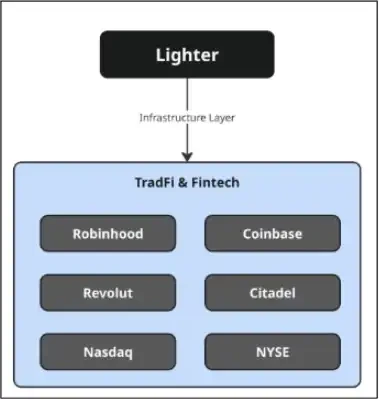

5. ロビンフッドが物語を調和させる:なぜ流通がすべてを変えるのか

Robinhood は現在、最もクリーンで想像力豊かな配信プラットフォームを誇っています。資金提供を受けた口座数は約 2,600 万、運用資産 (AUM) は約 3,330 億ドルです。

成熟したモデル: 注文フローを大規模なマーケット メーカーにルーティングします (典型的な Citadel スタイルのトラフィック構造)。

Robinhood がトークン化された資産の真の流通チャネルになれば、実行および決済チャネルを提供するバックエンドの取引インフラストラクチャは極めて価値の高いものになります。なぜなら、取引の世界では、流通能力は常に構築するのが最も難しい防御壁であったからです。

Lighter がトークン化された資産/永久契約/決済のようなトラフィックのバックエンド トラックの 1 つになることができれば (たとえ部分的にしか関与していなくても)、その影響は「暗号通貨ユーザーの増加」ではなく、むしろ、使い慣れたフロントエンド UI を通じてオンチェーン市場にまったく新しい流動性を導入することになるでしょう。

評価にとってこれが重要な理由は、ほとんどの Perp DEX が直面している最大の天井に直接挑戦している点です。Web3 ネイティブの流動性は大きいですが、従来の金融の分配能力と比較すると、依然として上限があります。

市場はしばしば、すべてが落ち着くまで待ってくれません。たとえこの物語が「主流になる可能性は確かにある」というだけだとしても、価格の変動を引き起こすには十分です。なぜなら、暗号資産市場は確実性そのものではなく、確率を価格に反映しているからです。

Lighterの「TradFi & Fintech」インフラとしての位置付け(出典:X @Eugene_Bulltime)

6. 評価:「信仰」に頼らない簡素化されたフレームワーク

私は評価にアンカー ポイントと現実検証を使用することを好みます。

評価アンカー(市場からすでに提供されている情報)

15億ドルのFDV:下限値/弱気相場のアンカー(6,800万ドルの資金調達ラウンドにおけるVCの価格設定に基づく)。この水準を下回った場合、資金調達ラウンドは当初から実現されなかったことを意味します。

FDV 約 42 億ドル: 市場インプライド アンカー (OTC ポイント価格設定 + コミュニティ割り当ての約 25% の逆投影)。

実世界検証 #1: FDV / TVLの比較

ライターの価格をTVLの約5倍とすると、14億4千万TVL×5 ≈ 72億米ドルのFDVとなります。

これは単なるランダムな推測ではなく、同様のプラットフォームのクラスタリング パターンと一致しています。

ハイパーリキッド: FDV/TVLの約5.8倍

アスター: FDV/TVLの約4.2倍

したがって、TVL が維持され、Lighter が取引量と OI で主導的な地位を証明し続ける限り、70 億~ 80 億ドルの FDV は妥当な「適正価値」の範囲です。

現実世界での検証 #2: 収入の比較(不完全だが非常に重要)

収益は暗号通貨における唯一の評価方法ではありません (物語も同様に重要です) が、それは「使用量が本当にキャッシュフローに変わったか」をテストできる、現実の最も確かな指標の 1 つです。

年収(1年)の推定額:

ハイパーリキッド:約9億ドル

アスター:約5億1300万ドル

ライター:約1億6,790万ドル

dYdX: 約1,090万ドル

2つの結論を同時に導き出すことができます。1つは、収益格差は現実のものであるということです。ライターの現在の収益はハイパーリキッドやアスターよりも低く、これが市場が現在ライターを割安に評価している合理的な理由です。もし誰かがライターを「次のハイパーリキッド」と位置付けた場合、収益こそが最も直接的な反論材料となるでしょう。

独自のトークンを発行しておらず、製品もまだ本格的にローンチされていないプラットフォームとしては、この収益は依然として非常に堅調です。年間収益約1億6,800万ドルは「普通」ではありません。必ずしもより高いFDVを正当化するわけではありませんが、Lighterが誇大広告に頼っているのではなく、真に収益化可能なビジネスを展開していることを明確に示しています。

評価範囲の決定方法

ベア/ベンチマーク(FDV 15~75億米ドル):

TVLが安定し、取引量/OIの面で主導的な地位を示し続ける限り、収益ギャップがあってもこの範囲は維持できます。

強気市場 (75 億~125 億米ドル + FDV):

合意に達するには、具体的には次のような触媒が必要です。

(a)所得のより速い成長

(b)より高く、より持続可能な活動レベル、または

(c) 市場が事前に価格設定する意思のある主流の流通形態。

要するに、売上高は「証明問題」です。短期的な成長率にプレッシャーをかける一方で、Lighterが既に確かな牽引力を持っていることを示す強力なシグナルでもあります。上昇の可能性は、製品拡張後に売上高の成長率が大幅に上昇するかどうかにかかっています。

7. シナリオの想定(本当に「理にかなった」FDV範囲)

弱気市場シナリオ: 15 億ドルから 42 億ドルの FDV

前提:市場の弱さ + TGEの売り圧力 + ナラティブの欠如。価格はVCの下限付近、またはインテグラル・インプライド・バリューをわずかに上回る水準で推移する。

ベースラインシナリオ: FDV42~75億ドル

前提:価格はファンダメンタルズに回帰する。TVLは10億ドルを超え、数量対投入比率は高水準を維持し、価格は比較可能な倍率に基づいている。

強気市場シナリオ: 75 億~125 億ドル + FDV

仮説: 次のような触媒について合意が得られる:

RWAの勢いは継続 + 明確なRWAスポットパス; および/または

Robinhood スタイルの分配の物語は、(まだ完全に確認されていないものの)広く受け入れられています。

8. ロードマップの兆候:2026年が真の拡大の年となる理由

製品のペースと物語の展開の両方を考慮すると、2026 年は Lighter の成長軌道にとって極めて重要な年になると思われます。

RWA の強化、深化、スポット拡張、モバイル プラットフォームの統合、ポートフォリオ マージン機能などは、独立した機能ではなく、より広範な配信と収益化の効率性の向上という同じ目標に向けたものです。

ライター2026拡張ロードマップ(ソウルオフラインイベントのスライドショー)

ライターは2025年までにすでに目覚ましい牽引力を発揮しているが、その評価額の上限を本当に変えるのは、次に何が起こるかである。

Chainlink × Lighter ソウル ミートアップでは、「2026 – 拡張」と題されたロードマップがリークされ、次のような内容が含まれていました。

ZK EVM、RWA Perps、RWA Spot、ポートフォリオ マージン、モバイル アプリ、予測市場、S3 / トークノミクスなど。

これを「公式確認前の情報」とみなしたとしても、安定した実行、迅速な配信、RWA における明確な勢いといった Lighter の実績ある能力と結び付けると、この考え方は非常に一貫性があります。

このロードマップが評価にとって重要な理由

1) 製品ラインナップの拡充(TVLと売上高の成長パスの拡大)

DEX は永久契約のみでも大きく成長できますが、スポット取引、特に RWA スポット取引への道筋を追加すると、ファネルが大幅に広がります。

スポット取引はより「粘着性」が高く、TVL の蓄積につながりやすいため、50 倍のレバレッジを重視しないタイプのユーザーも惹きつけます。

2) 資本効率の向上(ポートフォリオマージンが重要)

ポートフォリオ マージンはあまり魅力的ではないかもしれませんが、機関投資家やプロのトレーダーが本当に重視しているのはポートフォリオ マージンです。

これにより、資金が異なるポジション間で連携して機能できるようになり、断片化が軽減されるため、新規預金が不均衡に増加しても活動が活発になります。

3) 配信のアップグレード(モバイル)

ほとんどの小売取引は携帯電話で行われます。

Lighter が Binance や Robinhood の「ワンクリック取引」体験に代わる現実的な選択肢になりたいのであれば、ネイティブモバイルアプリは特典ではなく、直接的な成長のてことなる。

4) 最も強力な物語を強調する(RWA)

RWA は単なる新しい市場ではなく、非暗号通貨ネイティブのニーズへの最も明確な架け橋でもあります。

ロードマップには RWA Perps + RWA Spot が明示的に記載されており、これは周辺機能ではなくコア戦略であると宣言するに等しいです。

5) 選択肢を増やす(市場予測+「さらに」)

予測市場は暗号通貨分野における需要を繰り返し検証してきました。

これをより大きなトランザクション スタックに統合すると、エンゲージメントの高い新しい製品ラインを作成し、保持率を向上させ、ユーザーを同じエコシステム内に維持できるようになります。

9. 真剣に受け止めるべきリスク

市場環境: 現在の暗号通貨の時価総額は約2.96兆ドルで、2025年10月に予測される最高値4.27兆ドルを大幅に下回っています。マクロ経済環境が引き続き悪化した場合、すべての資産が圧迫されることになります。

TGE 後の動向: 短期的な売り圧力はほぼ確実です。重要な観察ポイントは、TVL/ボリュームが最初の変動後に安定するかどうかです。

競争は現実です。Hyperliquid は強力な製品機能を備えており、他のプラットフォームもすぐにその機能を模倣するでしょう。

物語 vs. 確証: Robinhood/RWA スポット取引のような物語のタイムラインが延長された場合、過熱と反落が起こる可能性があります。

最終的な反省

怠惰な評価方法は、「Perp DEX です → Hyperliquid をベンチマークします → 割引します → 完了」です。

より良いアプローチは、これらの違いを認識することです。

規模はすでに現実のものとなっています(TVL、取引量、収益)。

RWA は副次的なミッションではなく、構造上のくさびであるように思われます。

製品の方向性は、より広範な市場(パープス → スポット → マージン → 新しい垂直)へと移行しています。

フィンテック/ブローカーによる配布が部分的にでも実装されると、天井はもはや「単なる別の暗号通貨取引所」ではなくなります。

したがって、私のフレームワークは次のようになります。15億ドルが底値であり、ポイント価格設定から導き出される最もクリーンな市場アンカーポイントは約42億ドルです。TVLが安定し、触媒が具体化し続けている限り、公正価値に関する議論は70億ドル以上から始まるはずです。

ゾーンについての私の考え(これは投資アドバイスではなく、個人的な計画です)

$LIT評価シナリオ分析

規律を保つために、私はこれらの FDV 範囲を正確な目標価格ではなく「ゾーン」として扱います。

弱気相場範囲(FDV15億ドル~42億ドル)

TGE後に価格がこの範囲内で変動した場合、私はそれを「機会レンジ」と見なします。

ここでエアドロップを保留することは、少なくとも心理的には私にとって有利です。そして、この論理に本当に同意する人々にとって、これは最も明確なリスク報酬比率を持つ領域でもあります。なぜなら、TVL、取引量、およびRWAの牽引力はすでに目に見える形で検証可能な事実だからです。

ベースライン範囲 (42 億ドル – 75 億ドル FDV)

Lighter が TVL を維持し、トップクラスの規模で事業を継続できる場合、この範囲が適正価値であると考えられます。

価格がこの水準に達した場合、個人的には部分的な利益確定(「コスト回収優先」)を検討しますが、それでもオープンポジションは維持します。理由は単純です。2026年のロードマップは、リスクアセット(RWA)、スポット拡大、ポートフォリオマージン、モバイルなど、バリュエーションの上限を徐々に引き上げることができるアロケーションだからです。

強気相場範囲 (75 億ドル – 125 億ドル + FDV)

これは「触媒がコンセンサスになった」範囲です。

Lighter がここで取引されている場合、それは多くの場合、RWA の勢いが否定できないものになりつつあること、および/または流通の物語 (フィンテックと証券会社の連携) が市場で真剣に受け止められ始めていることを意味します。

このような状況では、暗号通貨市場が行き過ぎや急激な反転を起こしやすいのはまさにこのときなので、上昇トレンドのときにリスクを取ることに私はより積極的になるでしょう。

要するに、私は市場のピークを狙っているわけではありません。ただ、ボラティリティをうまく乗り切り、後悔することなく利益を確定し、Lighterが2026年まで戦略をうまく実行した場合にはオープンポジションを維持できるようなプランが欲しいのです。