SECの「2年間のオンチェーン実装」予測:DTCC決済システムのトークン化再構築

- 核心观点:美国金融市场两年内或全面迁移至区块链。

- 关键要素:

- SEC主席推动跨部门“Project Crypto”倡议。

- 贝莱德、摩根大通等巨头已展开代币化实践。

- DTCC获SEC批准,连接传统与代币化系统。

- 市场影响:将极大提升金融效率与全球可及性。

- 时效性标注:中期影响

原作者: @BlazingKevin_、Movemaker の研究員

SECのポール・アトキンス委員長は、株式、債券、国債、不動産を含む米国金融市場全体が、今後2年以内に暗号通貨の基盤となるブロックチェーン技術アーキテクチャに完全に移行する可能性があると指摘した。これは、1970年代の電子取引の登場以来、米国金融システムにおける最も重要な構造変化と言えるだろう。

1. 完全にブロックチェーンベースの部門間コラボレーション フレームワークとその実践的な貢献。

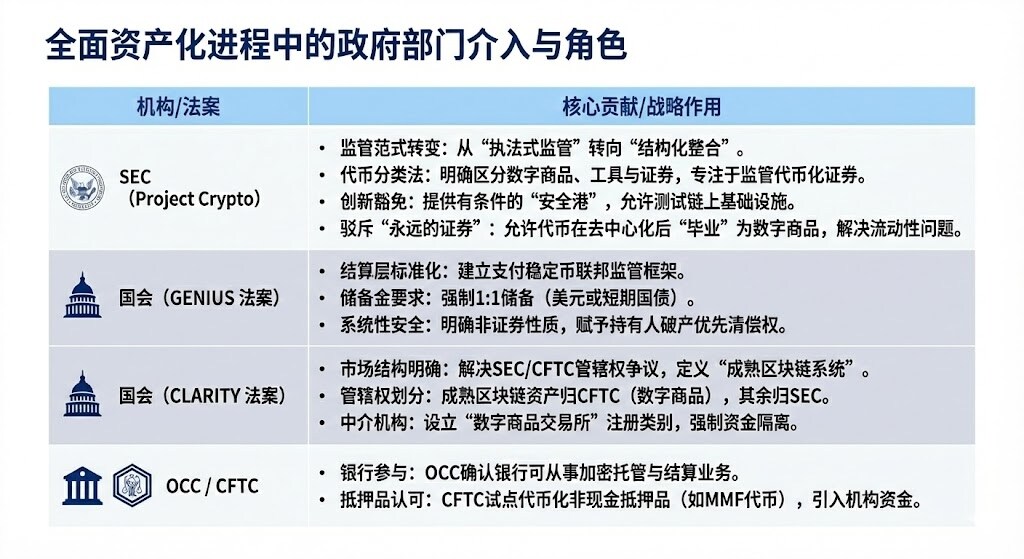

アトキンス氏の「Project Crypto」構想は、SECによる一方的な行動ではなく、立法、規制、そして民間セクターを横断する体系的な協力の上に成り立っています。50兆ドルを超える米国金融市場(株式、債券、国債、民間信用、不動産などを含む)をブロックチェーンで完全にカバーするには、複数の機関による明確な役割と貢献が必要です。

1.1 完全資産化に関与する政府機関

さらに、「Project Crypto」と「Innovation Exemption」のメカニズムは、ブロックチェーン技術と既存の金融規制の非互換性を認識しており、従来の金融機関(TradFi)が中核的な投資家保護の原則に違反することなくトークン化されたインフラストラクチャを調査および実装できるようにする、制御されたテスト環境を提供していることも付け加えておくべきである。

GENIUS 法は、規制に準拠した完全に裏付けられたステーブルコインを作成し、規制権限を銀行規制当局に明確に移譲することで、金融機関がオンチェーン取引を実施して担保するために不可欠な Cash Leg 問題に対処します。

クラリティ法は、SECとCFTCの管轄範囲を明確にすることで、仮想通貨ネイティブ・プラットフォームを明確に定義し、「成熟度」の定義を確立しました。これにより、金融機関は、自社のデジタル資産(ビットコインなど)がどの規制機関の管轄下で運用されているかを明確に把握できるようになります。また、仮想通貨ネイティブ・プラットフォームが連邦規制対象の仲介業者(「ブローカー/ディーラー」)として登録するための道筋も示しています。

1973年に設立されたOCCは、オプション、先物、証券貸借取引の清算・決済サービスの提供に特化し、市場の安定性と健全性を促進しています。CFTCは、先物市場と先物ディーラーの主要な規制機関です。

この部門間の連携は、米国金融市場の完全なオンチェーン実装の前提条件であり、ブラックロックやJPモルガン・チェースなどの大企業によるその後の大規模展開や、DTCCなどのコアインフラストラクチャの統合のための強固な基盤を築きます。

2.2 伝統的な金融大手間の連携

米国の伝統的な金融大手による協業の青写真の中で、各機関の展開の深化は、より具体的な戦略的焦点と技術的詳細を反映しています。ブラックロックは、パブリックブロックチェーン(イーサリアム)上で初めてトークン化された米国債ファンドを発行し、従来の金融リターンをパブリックブロックチェーン・エコシステムにもたらす資産運用会社としての確固たる地位を確立しました。

JPモルガン・チェースは、ブロックチェーン事業をKinexysに改名した後、銀行がトークン化された担保と現金のアトミックスワップを数日ではなく数時間で完了できるようにし、流動性管理を大幅に最適化しました。一方、Baseチェーン上でのJPMDのパイロットプログラムは、より広範なパブリックブロックチェーンエコシステムへの拡張に向けた戦略的ステップと捉えられており、より強力な相互運用性の実現を目指しています。

最後に、Depository Trust and Clearing Corporation(DTCC)にとっての具体的な突破口は、子会社のDepository Trust Company(DTC)によって達成されました。世界で最も重要な取引インフラプロバイダーの一つであるDTCは、SECの「異議なし通知」により、従来のCUSIPシステムと新しいトークンインフラを接続することが可能となり、ラッセル1000構成銘柄を含む主要資産のトークン化を、管理された環境下で実施するパイロットプログラムを正式に開始しました。

2. 完全トークン化後の金融環境と影響の分析

資産のトークン化の主な目的は、従来の金融の「島嶼効果」と「時間的制約」を打ち破り、グローバルでプログラム可能な 24 時間 365 日稼働の金融システムを構築することです。

2.1金融環境の大幅な改善:効率性とパフォーマンスの飛躍的向上

トークン化により、従来の金融システムでは実現が難しい効率性とパフォーマンス上の利点がもたらされます。

2.1.1 決済速度の飛躍的向上(T+1/T+2からT+0/秒へ):

改善:ブロックチェーンは、従来の金融市場で一般的に求められるT+1またはT+2の決済サイクルとは対照的に、ほぼリアルタイム(T+0)、さらには第2レベルの決済と受渡しを可能にします。UBSがSDXで発行したデジタル債券はT+0決済能力を実証し、欧州投資銀行のデジタル債券発行では決済時間を5日から1日に短縮しました。

主要な問題点への対応:決済遅延に起因する取引相手方の信用リスクとオペレーショナルリスクを大幅に軽減します。レポ取引やデリバティブのマージンコールなど、時間的制約のある取引では、迅速な決済が不可欠です。

2.1.2 資本効率革命と流動性の解放:

機能強化: 「アトミック決済」、つまり資産と支払いが単一の不可分な取引で同時に行われることを可能にします。同時に、トークン化により、決済の待機時間や非効率的なプロセスによって現在ロックされている「休眠資本」が解放されます。例えば、プログラム可能な担保管理により、年間1,000億ドル以上の資金を解放できる可能性があります。

主要な問題点への対応:従来の「先渡し、後払い」方式に内在する元本リスクを排除します。クリアリングハウスにおける高マージンバッファーの必要性を軽減します。同時に、トークン化されたマネーマーケットファンド(TMMF)を担保として直接移管することで、リターンを維持し、現金の償還と従来のシステムへの再投資に伴う流動性摩擦や利益損失を回避します。

2.1.3 透明性と監査可能性の向上:

機能強化:分散型台帳は、単一の、変更不可能な、権威ある所有権記録を提供し、すべての取引履歴は公開検証可能です。スマートコントラクトは、コンプライアンスチェックやコーポレートアクション(配当支払いなど)を自動的に実行できます。

主要な問題点への対応:従来の金融システムにおけるデータサイロ、複数台帳、そして手作業による照合といった非効率性を完全に解消します。規制当局に前例のない「神の視点」を提供し、リアルタイムで徹底的な監視とシステミックリスクの効果的なモニタリングを可能にします。

2.1.4 24時間365日グローバル市場アクセス:

機能強化:市場はもはや従来の銀行営業時間、タイムゾーン、休日に制限されません。トークン化により、国境を越えた取引がよりスムーズになり、ピアツーピアの資産移転が世界中で可能になります。

主な問題点への対処:従来の国境を越えた支払いと流動性管理におけるタイムラグと地理的制限を克服し、特に多国籍企業の現金管理に役立ちます。

2.2 最も影響を受けた参加者

トークン化の変革的影響は、以下のタイプの市場参加者に最も大きな影響を与えました。

主な課題とリスク:

- 流動性とネッティングのトレードオフ: DTCCは現在、数百万件の取引をネッティングすることで、実際に送金が必要な現金と証券の量を98%削減し、大幅な資本効率を実現しています。アトミック決済(T+0)は本質的にリアルタイムグロス決済(RTGS)であり、ネッティング効率の低下につながる可能性があります。そのため、市場はスピードと資本効率のバランスを取ったハイブリッドなソリューション、例えば日中レポ取引などを見つける必要があります。

- プライバシーパラドックス:機関投資家による金融は取引のプライバシーに依存しているのに対し、パブリックブロックチェーン(Ethereumなど)は透明性を提供します。大規模な機関投資家は、パブリックブロックチェーン上で大規模な取引を実行すると「先取り」される可能性があります。解決策としては、ゼロ知識証明などのプライバシー保護技術の採用や、JPモルガン・チェースのKinexysなどの許可型ブロックチェーン上での運用などが挙げられます。

- システミックリスクの増幅: 24時間年中無休の市場は、従来の市場の「冷却期間」を排除します。アルゴリズム取引と自動マージンコール(スマートコントラクト経由)は、市場のストレス下で大規模な連鎖的な清算を引き起こし、2022年の英国LDI危機における流動性逼迫と同様に、システミックリスクを増幅させる可能性があります。

2.3 トークン化ファンド(TMMF)のコアバリュー

マネー・マーケット・ファンド(MMF)のトークン化は、RWAの成長を最もよく表す例の一つです。特にMMFは担保として魅力的です。

- 内部留保: 利息の付かない現金とは異なり、TMMF は実際に使用されるまで担保として収益を獲得し続けることができるため、「担保抵抗」の機会費用が削減されます。

- 高い流動性と構成可能性:TMMFは、従来のMMFの規制遵守とセキュリティに加え、DLTの即時決済とプログラム可能性を兼ね備えています。例えば、ブラックロックのBUIDLファンドは、CircleのUSDC即時償還チャネルを通じて、従来のMMF償還におけるT+1の問題点を解決し、24時間365日の即時流動性を実現しています。

3. トークン化プロセスにおけるDTCC/DTCの役割

DTCCとDTCは、米国金融インフラにおいて不可欠な中核システム機関です。DTCは膨大な資産を保有し、米国資本市場における株式登録、譲渡、保管の大部分を網羅しています。DTCCとDTCは、米国株式市場の「中央倉庫」および「中央台帳」とみなされています。DTCCの関与は、トークン化プロセスのコンプライアンス、セキュリティ、および法的妥当性を確保する上で、根本的に不可欠です。

3.1 DTCの中核的な役割と責任

- アイデンティティと規模: DTCは、証券の集中保管、決済、資産管理を担っています。2025年時点で、DTCは100.3兆ドルの資産を保管し、144万件の証券発行をカバーしています。また、米国資本市場における株式の大部分の登録、譲渡、所有権確認を統括しています。

- トークン化の橋渡しとコンプライアンス保証:DTCCの関与は、従来の金融インフラによるデジタル資産の公式な承認を意味します。DTCCの主な責務は、従来のCUSIPシステムと新興のトークン化インフラの間の信頼の橋渡し役を務めることです。DTCCは、トークン化された資産が従来の資産と同等の高度なセキュリティ、堅牢性、法的権利、そして投資家保護を維持することを約束します。

- 流動性統合:DTCC の戦略的目標は、ComposerX プラットフォーム スイートを通じて、TradFi(従来型金融)と DeFi(分散型金融)エコシステム間で単一の流動性プールを実現することです。

3.2 DTCトークン化プロセスとSEC異議なし通知

2025年12月、DTCCの子会社であるDTCは、米国SECからトークン化事業の大規模な推進の法的根拠となる画期的な異議なし通知を取得しました。

3.3 DTCトークン化の影響

DTC NAL の承認はトークン化におけるマイルストーンと考えられており、その影響は主に以下に反映されています。

- 公式トークンの確実性: DTCのトークン化は、米国政府が保証するトークン化された株式の到来が間近に迫っていることを示しています。将来的には、米国株をトークン化するプロジェクトは、独自のオンチェーン資産インフラを構築するのではなく、DTCの公式資産トークンに直接統合される可能性が高いでしょう。

- 市場構造の統合:トークン化は、米国株式市場を「CEX + DTC カストディ・トラスト」モデルへと導くでしょう。Nasdaqのような取引所が直接CEXとして機能し、DTCがトークン契約を管理し、引き出しを可能にすることで、完全な流動性統合が実現します。

- 担保流動性の向上: DTCのトークン化サービスは、担保流動性の向上をサポートし、24時間365日アクセスと資産のプログラミングを可能にします。DTCCは、約10年にわたり、DLT技術を活用した担保管理の最適化を模索してきました。

- 市場の断片化の排除:株式トークンはもはや従来の資産から分離されたデジタルタイプではなく、従来の資本市場の総勘定元帳に完全に統合されています。

Movemakerについて

Movemakerは、Aptos Foundationによって公認され、AnkaaとBlockBoosterが共同で立ち上げた初の公式コミュニティ組織であり、中国語圏におけるAptosエコシステムの構築と発展の促進に重点を置いています。中国語圏におけるAptosの公式代表として、Movemakerは開発者、ユーザー、資本、そして数多くのエコシステムパートナーを結びつけることで、多様性に富み、オープンで、繁栄するAptosエコシステムの構築に尽力しています。

免責事項:

この記事/ブログは情報提供のみを目的としており、著者の個人的な見解を表すものであり、Movemakerの立場を示すものではありません。この記事は、(i)投資に関する助言や推奨、(ii)デジタル資産の売買または保有の申し出または勧誘、(iii)財務、会計、法律、税務に関するアドバイスを提供することを意図したものではありません。ステーブルコインやNFTを含むデジタル資産の保有は、価格変動が大きく、価値がなくなる可能性もあるなど、非常に高いリスクを伴います。ご自身の財務状況に基づき、デジタル資産の取引または保有が適切かどうかを慎重に検討する必要があります。具体的なご質問については、法律、税務、または投資アドバイザーにご相談ください。この記事で提供される情報(市場データや統計などを含む)は、一般的な情報提供のみを目的としています。これらのデータとチャートの作成には合理的な注意が払われていますが、ここに記載された事実上の誤りや省略について、当社は責任を負いません。