Figure Q3を読み解く:なぜそれが紛れもないRWA第一株なのか?

- 核心的な見解:Figureはブロックチェーン技術で金融の中間・バックオフィスを再構築し、効率的な収益化を実現。

- 重要な要素:

- ブロックチェーン技術により、ローン処理コストを100ベーシスポイント以上削減、処理時間を5日間に短縮。

- 第3四半期の純利益は9000万ドルに達し、純利益率は約57%。

- 資産の創出、証券化からDeFi融資までのクローズド・エコシステムを構築。

- 市場への影響:RWA分野に検証可能な効率的なビジネスモデルの模範を提供。

- タイムリー性の表示:中期的な影響

原文著者: @BlazingKevin_ 、Movemaker リサーチャー

1. 研究サマリー

Figure Technology Solutions(以下「Figure」)は、金融サービス業界の変革の最前線に位置し、ブロックチェーン技術を通じて従来の貸付と資本市場を再構築することに取り組んでいます。垂直統合型のフィンテック企業として、Figureは米国最大のノンバンク住宅担保信用枠(HELOC)オリジネーターであるだけでなく、現実世界資産(RWA)トークン化分野における重要なインフラストラクチャプロバイダーでもあります。2025年12月現在、FigureはIPOを成功裏に完了し、時価総額は75億ドルから90億ドルの範囲で安定しています。

本レポートの核心的な論点は、Figureがフィンテック発展の第三段階を代表していることです:すなわち、「オンライン化」(Rocket Mortgageなど)から「プラットフォーム化」(SoFiなど)を経て、現在の「オンチェーン化」へ。Figureは、Cosmos SDKを基盤に開発したパブリックチェーン「Provenance Blockchain」を活用し、従来の金融において最も厄介な「中・バックオフィスの効率性」問題を解決することに成功しました。資産(住宅ローン、所有権記録など)を直接チェーン上でミント、登録、取引することにより、Figureはローンのオリジネーションと証券化のコストを100ベーシスポイント以上削減し、処理時間を従来の30~45日から5日以内に短縮することができます。

2025年はFigureの転換点となる年でした。同社はGAAPベースでの黒字化を達成しただけでなく、第3四半期の純利益は約9,000万ドルに達し、さらにFigure Marketsとの戦略的合併を完了し、その貸付事業とデジタル資産取引プラットフォームを再統合しました。この動きは、消費者が不動産を担保に資金を調達し、その資金が利付きステーブルコイン($YLDS)の形で提供され、Figure Markets取引所で直接投資したり、Democratized Primeプロトコルで再ステーキングしたりできる、クローズドなエコシステムを構築しました。この「資産サイド」と「資金サイド」の接続は、RWA分野の究極のビジョンを示しています。

本レポートでは、Figureの第3四半期決算を分析し、その収益源とビジネスモデルの最新の更新から、その「ブロックチェーン・ネイティブ」戦略が真の参入障壁を構成しているかどうか、およびますます混雑するRWA分野における長期的な投資価値を評価します。

2. 事業セグメントと製品ライン

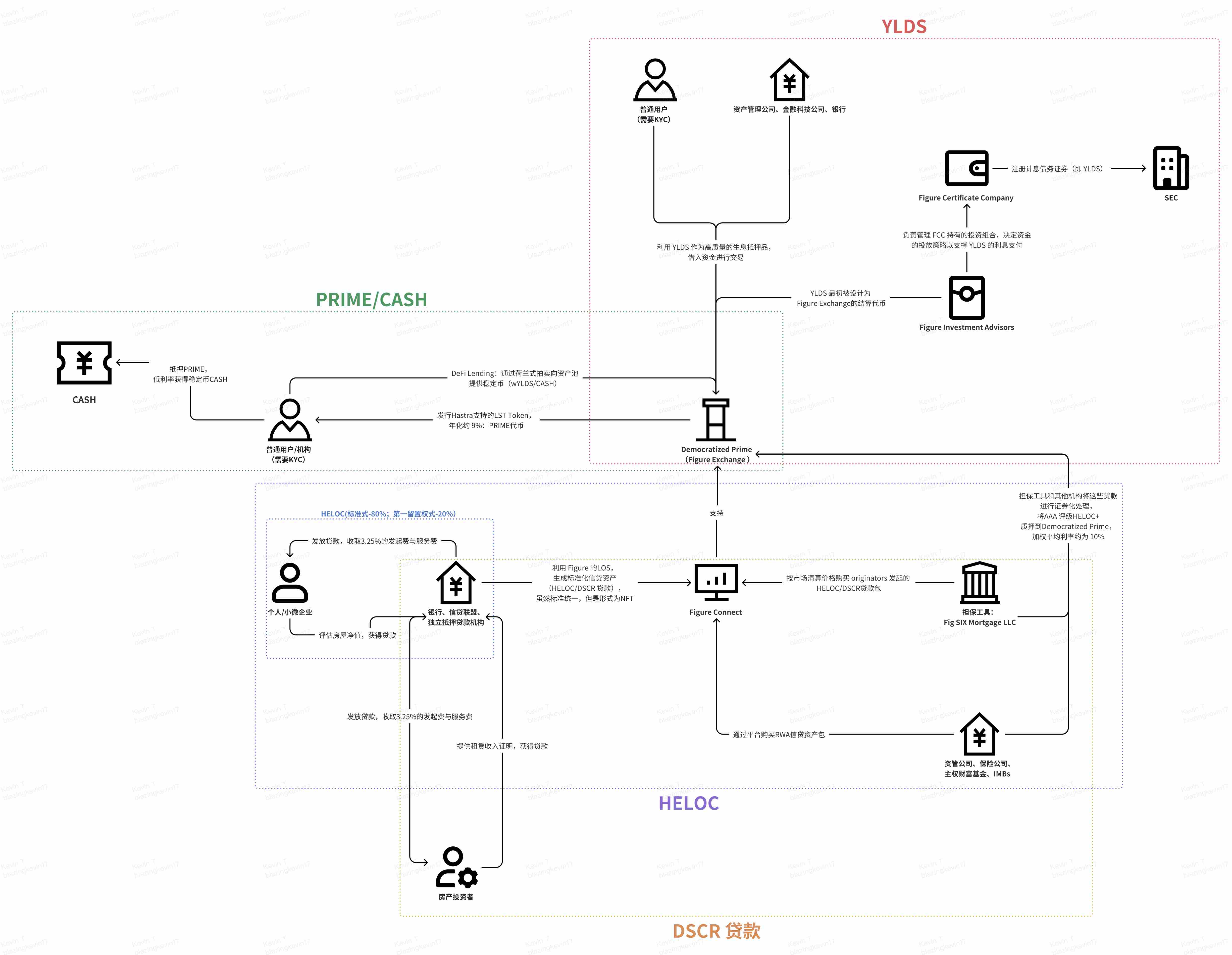

2025年7月にFigure Marketsとの合併を完了した後、Figureの事業構造はより緊密で垂直統合されたものとなりました。Figureの中核的な競争力は、Provenanceブロックチェーンを通じて資産のライフサイクル(オリジネーション、登録、取引、資金調達、決済)をすべてデジタル化することにあります。**これに基づき、Figureの四大コアビジネスモデルを整理しました:RWA資産のオリジネーションと流通、資本保証と証券化、DeFi資金調達と貸付、利付きステーブルコインと支払い決済です。**下図のように、これら四大事業を連携させ、Figureの完全なビジネスモデルを明らかにしようと試みました。

2.1 RWA資産のオリジネーションと流通

2.1.1 HELOC

これはFigureの「基盤」であり、従来の信用市場における手作業、紙への依存、高コスト(業界平均11,230ドル)という課題を解決することを目的としています。HELOCが中心ですが、注目すべきは、第3四半期においてDSCRローンの取引量が大幅に急増したことです。まずHELOCについて説明します。これはFigureのフラッグシップ製品です。

製品メカニズムとユーザー体験: 従来の銀行でHELOCを処理するには通常30日から45日かかり、煩雑な対面評価と公証が伴います。Figureは自動査定モデル(AVM)とブロックチェーン上の改ざん不可能な記録を活用し、「5分での承認、5日での融資実行」という究極の体験を実現しました。このスピード優位性は市場の課題に直接応えるものであり、特に高金利環境下では、住宅所有者は住宅を売却して従来の低金利住宅ローンを失うことを避けるため、HELOCを通じて流動性を確保する傾向があります。

市場地位: 設立以来、Figureは累計190億ドル以上のローンを発行し、米国最大のノンバンクHELOCオリジネーターとなりました。ノンバンク機関におけるその市場シェアは絶対的な支配力を持っています。

HELOC+ は、このプロトコル内で最高ランクのプレミアムローン・プールです。その裏付けとなる担保資産は、Figureおよびそのパートナーがオリジネートし、Provenanceチェーン上でトークン化処理を完了したHELOC資産パッケージであり、これらの資産の信用品質は、スタンダード&プアーズ(S&P)から**AAA格付け**を取得した資産と同カテゴリーの製品です。

別の視点から見ると、HELOC事業を中心に、ローンのオリジネーションから最終的なRWA資産の証券化までのプロセスに関与する利害関係者とその行動目的は以下の通りです:

借り手(個人/中小企業):

- Figureの100%デジタルプロセスを通じて住宅担保信用枠(HELOC)または中小企業向けローン(SMB)を申請します。

- 収入、資産(AVM自動査定)、信用スコアの自動検証をシステムに許可し、「5分承認、5日融資実行」を実現します。

オリジネーションパートナー(銀行、信用組合、独立系抵当貸付機関):

- Figureのホワイトラベル・ローン・オリジネーション・システム(LOS)を活用し、統一された与信審査基準に基づいて標準化された信用資産を生産します。

- 取引量に基づく技術処理料をFigureに支払います。

- 生産された信用資産パッケージをFigure Connect市場で入札にかけたり、事前約定に基づいて売却したりし、長期的にバランスシートを圧迫することなく資本の高速回転を実現します。

Figure Connectプラットフォーム(マッチング役):

- 信用資産をProvenanceチェーン上の「デジタルツイン」トークンに変換し、所有権、構成、パフォーマンス履歴の唯一性と改ざん不可能性を保証します。

- オリジネート銀行と資本市場の買い手(機関)間の取引をマッチングし、リアルタイムでアトミックなオンチェーン決済サービスを提供します。

機関買い手(資産運用会社、保険会社、ソブリン・ウェルス・ファンド):

- プラットフォームを通じてAAA格付けの可能性を秘めた均質な信用資産パッケージを購入し、透明性が高くデータ豊富な信用エクスポージャーを獲得します。

- 従来の二次市場よりも数倍速い決済速度(月単位から日/秒単位への短縮)を享受します。

2.1.2 第一順位抵当権HELOC

Figureのビジネスモデルにおいて、キャッシュアウト・リファイナンス 事業は、その革新的な製品「第一順位抵当権HELOC」を通じて再構築されています。この事業の成長速度は極めて速く、2025年上半期の取引量は前年同期比で約3倍に増加しました。次に、キャッシュアウト・リファイナンスとHELOC事業の核心的な違いについて説明します。

従来の金融とFigureのブロックチェーン・ネイティブ信用モデルにおいて、これらはどちらも住宅所有者が住宅資産価値を引き出す手段ですが、ローンの性質、抵当権の優先順位、資本市場におけるパフォーマンスにおいて顕著な違いがあります。

1. ローンの性質と信用構造:回転式と非回転式

- HELOC: 法律および規制の枠組み(例:貸付真実法/TILA)の下で、HELOCは「オープンエンド信用」と定義されます。その核心的な特徴は、住宅所有者が規定された引き出し期間(通常2~5年)内で資金を繰り返し引き出し、返済できることです。FigureのHELOC製品は、借り手が追加の自己負担費用や決済コストを発生させることなく、必要に応じて複数回の引き出しを行うことを可能にします。

- キャッシュアウト・リファイナンス: これは通常「クローズドエンド信用」に分類されます。住宅所有者は、既存の住宅ローン金額よりも大きな新規ローンを申請し、古いローンを完済した後、残りの現金差額を一括で受け取ります。これは回転可能な枠ではなく、一回限りの債務再編行為です。

2. 抵当権優先順位の違い

- HELOC: 通常「第二順位抵当権」として存在します。これは、住宅所有者の既存の第一順位住宅ローンに追加される負債であることを意味します。清算時には、その弁済順位は第一順位住宅ローンの後に位置するため、通常リスクウェイトは高くなります。

- リファイナンス事業: 必然的に「第一順位抵当権」が関与します。新規ローンが古いローンに取って代わるため、新たな貸し手はその不動産に対する第一の抵当権を取得します。Figureが近年最も急速に成長している製品の一つが「第一順位抵当権HELOC」であり、その本質は従来のキャッシュアウト・リファイナンスの代替品として設計されています。

3. Figureモデルにおける効率性とコストの違い

Figureの事業データによると、同社はブロックチェーン技術を活用してこれら2種類の事業において断層的なコスト削減を実現しています:

- コスト比較: Figureが第一順位ローン(リファイナンス代替品)を処理するコストはわずか 1,000ドル であり、業界平均コストは 12,000ドル に達します。従来のHELOCについては、Figureの平均生産コストはわずか 730ドル であり、住宅ローン業界の平均コスト 11,230ドル を大きく下回ります。

- 融資実行時間: リファイナンスであれHELOCであれ、Figureの自動化されたローン・オリジネーション・システム(LOS)を通じて、住宅所有者は通常5分以内に承認を得ることができ、融資実行までの中央値は10日であり、従来の業界における中央値は約42日です。

4. 資本市場と証券化の論理

- HELOC証券化: FigureはHELOCを裏付けとする資産担保証券(ABS)を複数回発行しており、その優先債権はスタンダード&プアーズおよびムーディーズから複数回 AAA格付け を獲得しています。HELOCは第二順位抵当権であることが多いため、格付け機関は通常、そのデフォルト損失率が第一順位資産よりも高いと仮定します。

- リファイナンス(第一順位抵当権)のパフォーマンス: リファイナンス事業は第一順位抵当権を保有するため、その資産は資本市場においてより魅力的であり、リスク価格付けは通常より有利になります。Figureの第一順位抵当権事業量は2025年第3四半期に約3倍に成長しました。

なぜますます多くの米国の住宅所有者が第一順位抵当権HELOCを選択するのか、彼らはどのような利益を得られるのでしょうか?

◦ 究極のコスト削減: Figureの第一順位抵当権の生産コストは約 1,000ドル であり、業界平均コストは 12,000ドル に達するため、ユーザーは断層的な決済費用を節約できます。

◦ 時間効率: 承認はわずか5分、融資実行までの中央値は業界平均の42日から 10日 に短縮されます。

◦ 柔軟性: 個人ローンよりも低い金利を獲得でき、通常、将来再び資産価値を引き出す柔軟性を備えています。

第3四半期決算で公表されたデータから:

2025年第3四半期において、Figureの消費者信用市場の総取引量は 25億ドル に達し、前年同期比70%増加しました。

第一順位抵当権HELOCのパフォーマンス:

◦ 2025年第3四半期: 第一順位抵当権HELOCの取引量は総消費者信用量の 17% を占めました。これに基づいて計算すると、当該四半期の取引額は約 4.25億ドル となります。そのシェアは2024年同期の10.5%から650ベーシスポイント増加しました。

◦ 2025年上半期のパフォーマンス: その取引量は総オリジネーション額の 15% を占めました。対応する取引額は約 4.8億ドル となります。

◦ 成長速度: この事業は指数関数的な成長を示しており、2025年第3四半期の取引量は前年同期比でほぼ 3倍 に増加しました。

オープンエンド/標準HELOC(通常第二順位抵当権):

◦ HELOCが総量の99%を占めるため、第一順位抵当権以外の大部分はこのカテゴリーに属します。

◦ 第一順位抵当権が急速に成長しているにもかかわらず、Figureのバランスシートによると、2025年9月30日時点で、同社が保有するHELOC資産のうち、依然として 80% が非第一順位(すなわち第二または第三順位抵当権として存在)にあります。

2.1.3 DSCRローン

不動産投資家向けに設計されています。この製品は借り手の個人収入ではなく、物件の賃料収益率(DSCR)に基づいて審査を行います。

DSCRローンは、FigureがHELOC分野で蓄積した成功モデルを、より広範な消費者信用資産カテゴリーに拡張するための核心的な経路の一つです。

2025年第3四半期において、DSCRローンを含む新製品カテゴ