暗号通貨インターネット銀行が直面する利益の罠

- 核心观点:加密银行正重蹈传统互联网银行覆辙。

- 关键要素:

- 收入过度依赖微薄交换费。

- 缺乏核心借贷业务致资本闲置。

- 高昂获客成本挤压利润空间。

- 市场影响:推动行业向嵌入式DeFi转型。

- 时效性标注:中期影响

元のタイトル: 暗号通貨におけるネオバンクの失敗を繰り返すか、それとも正しく再構築するか?

原作者: @0xcoconutt

原文翻訳: SpecialistXBT、BlockBeats

編集者注:この記事は、現在急成長を遂げている「暗号資産銀行」セクターを改めて認識させるものです。著者は、「従来型インターネット銀行」の大多数が、わずかな為替手数料に過度に依存し、中核となる融資業務を欠いているため、収益性を達成できず、最終的にはコストのかかる「預金倉庫」と化していると鋭く指摘しています。現在、多くの新興暗号資産銀行は、この過ちを盲目的に繰り返し、高いインセンティブを用いて採算の取れない預金を獲得しているように見えます。

インターネット銀行(ネオバンク)のうち、利益を上げているのはわずか 5% 未満だということをご存知ですか?

インターネット銀行は、完全なデジタルバンキングサービス、低料金、優れたユーザーエクスペリエンスなど、魅力的な謳い文句を掲げています。しかし、これらのデジタル銀行の経済モデルには根本的な欠陥があることが判明しました。

この記事では、多くの従来型インターネット銀行が利益を上げるのに苦労している理由と、暗号化されたインターネット銀行がそれに追随している理由について詳しく説明します。

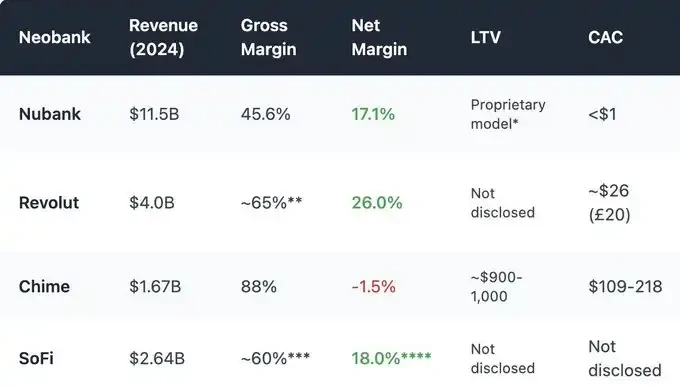

画像ソース: @ashwathbk (https://x.com/ashwathbk/status/1975899128745054710)

画像ソース: @ashwathbk (https://x.com/ashwathbk/status/1975899128745054710)

ビジネスモデルは取引所手数料に過度に依存している

インターネット銀行の収入の大半は「為替手数料」に依存しており、これはユーザーがデビットカードを使用するたびに銀行が得るわずかな手数料である。

このモデルは規模の経済性が働く場合にのみ有効であり、かつ利益率が維持され、総消費量が十分に高い場合にのみ有効です。しかし、実際には、この経済モデルは往々にしてわずかな利益しか生み出さず、非常に脆弱です。

米国に拠点を置くインターネット銀行Chimeを例に挙げましょう。Chimeは独自の銀行免許を保有しておらず、預金の保管とカード発行を提携銀行に依存しています。これは、仮想通貨インターネット銀行と非常によく似た仕組みです。Chimeのビジネスモデルは、銀行カード取引に大きく依存しています。2024年には、総収益の約80%が為替手数料によるものでした。

しかし、多くの地域の規制当局はすでに為替レートの上限を設定しています。

EU: 取引あたり0.2%

米国(ダービン修正条項):取引あたり約 0.21 ドル + 0.05%。

Chime は小規模な提携銀行を利用して、取引ごとに最大約 0.44 ドルを請求します。

しかし、こうした「規制裁定」は圧力が高まっており、ネット銀行にとっては為替手数料だけで得られる利益率もすでにわずかで、持続可能なビジネスモデルを支えることが困難になっている。

さらに、為替手数料収入は消費者の支出サイクルに非常に左右されます。景気後退期に人々がクレジットカードの利用を減らすと、インターネット銀行の収益もそれに応じて減少します。

遊休資本:借入なし、利息収入なし

銀行業務の主な収益は、支払いではなく、融資利息から得られます。

従来の銀行は預金を融資に変換し、住宅ローン、信用枠、事業融資を通じて利息を稼ぎます。

銀行免許を保有するインターネット銀行でさえ、この中核機能を確立できていないケースがほとんどです。

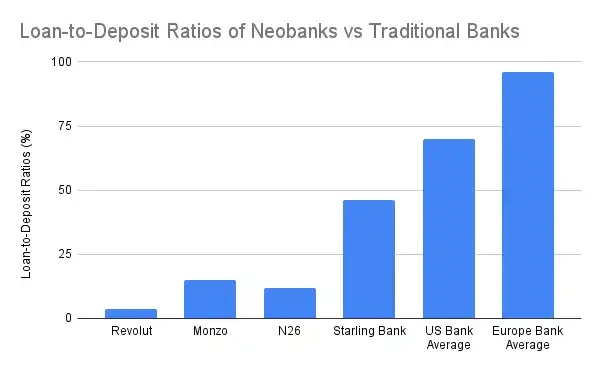

従来型銀行は収益の60~65%を純金利収入から得ており、預貸率は55~65%に達し、世界平均ではさらに高い水準にあります。しかし、ほとんどのインターネット銀行は、住宅ローンポートフォリオを買収したスターリング銀行を除き、この主要な収益源において大きく遅れをとっています。

自己管理型モデルで運営されている暗号資産インターネットバンクは、預金から利息収入を得る能力に欠けています。利用者の資金を利回りに回すことはできません。せいぜい、AaveやLidoといったDeFiプロトコルに預金を「誘導」し、手数料として利回りの一部を徴収する程度です。しかし、この統合はリスク引受や資金に対する真の管理を提供しておらず、プロトコルハッキングやステーブルコインのペッグ解除といった独自のリスクをもたらします。

従来のフィンテックでも暗号通貨ベースのモデルでも、同じパラドックスが繰り返されています。預金は蓄積されるものの、それを収益化することはできないのです。

本質的に、多くのインターネット銀行(暗号通貨インターネット銀行を含む)は、単に高価な「預金倉庫」にすぎません。

顧客獲得および維持コストが高い

従来型の銀行は、支店網を通じて有機的な成長を達成してきましたが、インターネット銀行は、競争の激しいデジタル市場において、マーケティングや紹介を通じて顧客獲得競争を繰り広げなければなりません。その結果、顧客獲得コストが極めて高くなり、利益率が大幅に圧迫されています。

参入障壁の高さとユーザー教育コストの増大により、仮想通貨インターネット銀行の顧客獲得コストは高まる一方です。言うまでもなく、多くの銀行はユーザーからの預金獲得のために、高い年利回りとトークンインセンティブを活用しています。これは「繰延負債」となり、企業が返済する必要が生じ、顧客獲得コストを大幅に増加させます。

暗号通貨インターネット銀行は、従来のインターネット銀行よりもコスト対収益比率がさらに悪い。

ステーブルコインをベースとした決済は、外国為替と為替手数料の利益率を圧迫し、ますます激化する競争の中で「底辺への競争」を引き起こしている。

規制上の義務(たとえセルフカストディモデルであっても)には、顧客確認(KYC)、入出金管理、銀行カードのコンプライアンス遵守が求められます。不正取引が検出された場合、暗号通貨インターネットバンクは取引のキャンセルや罰金の責任を負うことになります。また、中央集権型カード発行会社からサービス停止処分を受けるリスクさえあります。

大半のユーザーは残高の少ない(預金額が 1,000 ドル未満)個人投資家であり、顧客サポート、不正防止、インフラストラクチャのコストは固定されています。

ビジネスモデルの再構築:組み込み型DeFiで勝利する

暗号資産インターネットバンクは、自己管理型の性質上、全く異なる事業基盤に基づいて運営されており、ChimeやMonzoを単純に模倣するだけでは成功できません。暗号資産インターネットバンクが従来のインターネットバンクに対して優位性を持っているとは考えていませんが、「組み込み型DeFi」を通じて暗号資産技術がインターネットバンクの収益性向上に貢献できると考えています。

取引が主な収入源である

取引収益は、従来のインターネット銀行や暗号通貨ウォレットにとって、高収益を生み出す実証された手段となっている。

Revolut Wealth(暗号通貨ビジネスを含む、2024年):収益は5億600万ポンド(総収益の16.3%)、前年比298%増。主に従来の銀行業務ではなく、顧客の暗号通貨投機が牽引。

Phantom Wallet(2025年予測):ウォレット内トークン取引による利益7,900万ドル。

組み込み取引機能は業界標準となっています。他社製品との差別化を図り、ユーザーに最高の取引体験を提供するためには、アプリケーションは幅広い資産クラス、取引ペア、MEV(最大抽出可能価値)保護、高速執行などの機能を提供する必要があります。

構造化リターンとオンチェーン金融商品

インターネット銀行は直接お金を貸す必要はなく、複雑な DeFi 商品を個人投資家が理解して投資しやすい金融商品にパッケージ化することができます。

彼らは独自のステーブルコインを発行し、ユーザーにその償還を促すことで、その裏付けとなる米国債(T-bill)の利回りを獲得している。

個人投資家向けに計画的に構築された利益分配金庫と貯蓄契約

オンチェーンETF / リアルワールドアセット(RWA)

保険

欧米のインターネット銀行が Alipay の資産管理製品群の成功を再現するのを私はあまり見たことがありません。

Alipay 資産管理製品インターフェースのスクリーンショット

Alipay 資産管理製品インターフェースのスクリーンショット

暗号通貨インターネット銀行は、幅広い資産管理商品を提供できるという利点があり、DeFi を簡素化し、より幅広い層が高利回りの金融商品にアクセスしやすくすることができます。

組み込み DeFi は、インターネット銀行の資産管理製品ラインを大幅に充実させることができます。

銀行を作り直すのではなく、DeFi の「トラック」を構築する。

インターネット銀行の利益率はこれまで常に低かった。暗号通貨インターネット銀行は、ネイティブのDeFiツールを備えているにもかかわらず、さらに大きな課題に直面している。ステーブルコイン決済の手数料低下、コンプライアンスコストの上昇、導入の難しさ、そして従来のインターネット銀行が「暗号通貨を導入」した際の熾烈な競争などだ。

RevolutとNubankが既存のインフラ上でステーブルコインや暗号通貨の取引、オンチェーン利回りを提供し始めると、「暗号通貨ファースト」のインターネット銀行はユーザーのマインドシェアの面で両社と競争することが難しくなるだろう。

真の成功の鍵は、インターネット銀行を改革することではなく、「軌道」を提供することにあります。つまり、イールドルーター、ステーブルコインFXレイヤー、DeFiラッパー、あるいは既存の銀行流通チャネルにプラグインできるキュレーションされたプロトコルの開発です。既に膨大なユーザーベースを構築しているインターネット銀行との競争は困難かもしれませんが、暗号技術を活用して彼らの収益性を補完し、向上させるよう努めるべきです。