著者 | @arndxt_xo

Odaily Planet Daily( @OdailyChina )がまとめました

翻訳者 |ディンダン ( @XiaMiPP )

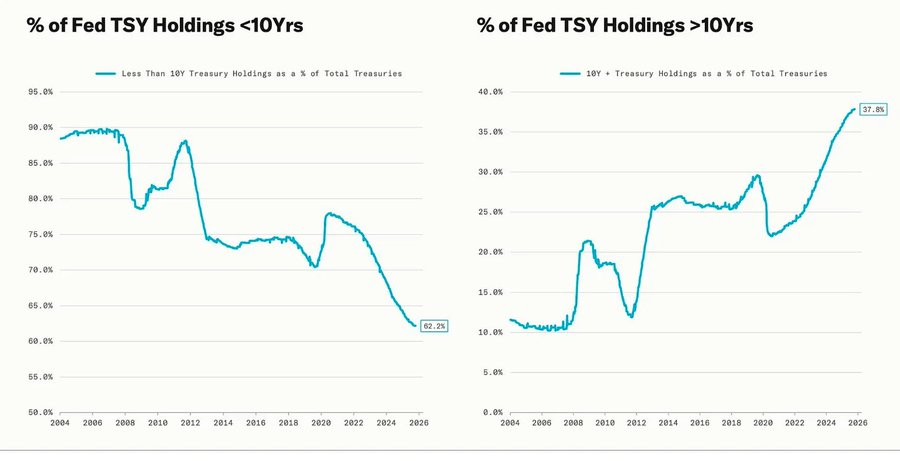

この急激な引き戻しは、量的緩和(QE)サイクルと一致していた。当時、連邦準備制度理事会は長期利回りを抑制するために保有資産の満期を意図的に延長した(この操作は「オペレーション・ツイスト」およびQE2/QE3として知られている)。

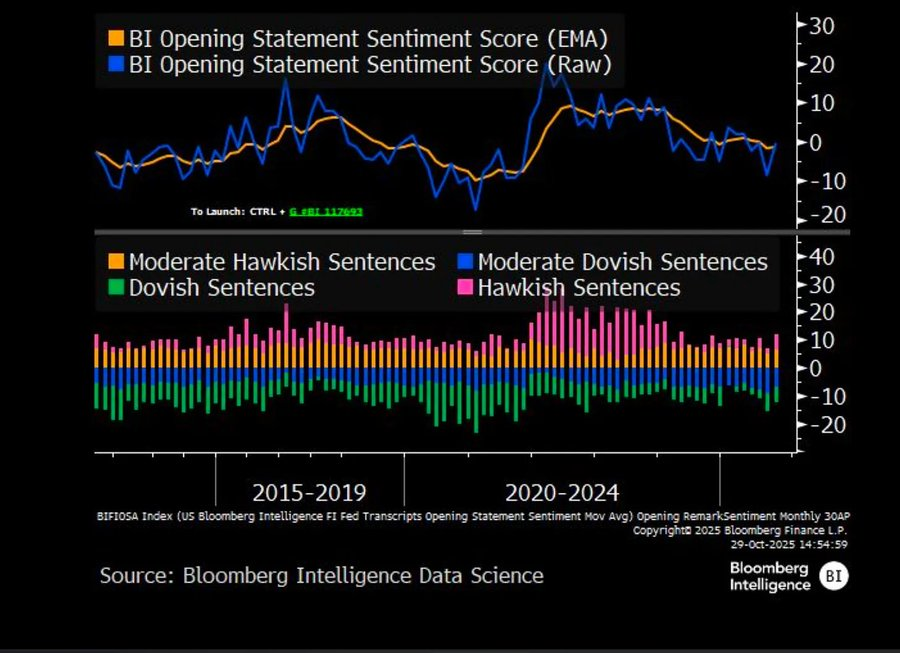

パウエル議長の「霧の中を運転する」という比喩は、もはや連邦準備制度理事会(FRB)自身に限ったものではなく、現在の世界経済を反映するものとなっています。政策担当者、企業、投資家は皆、明確なビジョンを欠いた環境の中で手探りで前進しようとしており、流動性への反応と短期的なインセンティブメカニズムに頼るしかありません。

新しい政策枠組みには、限られた可視性、脆弱な信頼、流動性による歪みという 3 つの特徴があります。

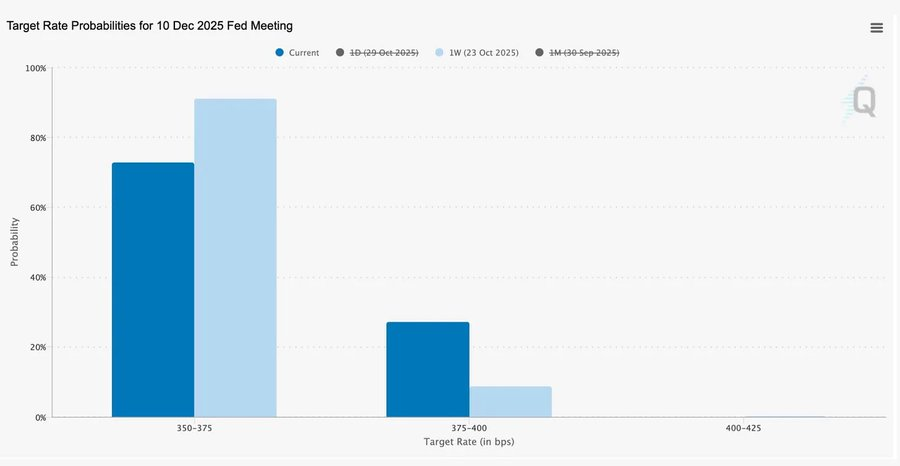

連邦準備制度理事会(FRB)の「タカ派的な利下げ」

この25ベーシスポイントの「リスク管理」利下げは、金利範囲を3.75%~4.00%に引き下げるもので、金融緩和の兆候というよりは「選択肢の温存」を図る手段である。

正反対の意見を二つ挙げて、パウエル氏は市場に明確なシグナルを送った。「ペースを落とせ。見通しは消えた。」

政府閉鎖によるデータ不足のため、連邦準備制度理事会(FRB)は事実上「盲目的」な政策運営を強いられていた。パウエル議長がトレーダーに示唆した示唆は非常に明確だった。12月に金利が発表されるかどうかは依然として不透明だ、というのだ。利下げ期待は急速に後退し、短期金利はフラット化し、市場は「データ主導型」から「データ不足型」への慎重な姿勢の変化を消化しつつあった。

2025年:流動性のハンガー・ゲーム

中央銀行による度重なる介入は、投機的な行動を制度化しました。今日、資産のパフォーマンスは生産性ではなく流動性そのものによって決定されます。この構造は、実体経済への信用が弱まる一方で、資産価値が上昇し続けることにつながっています。

議論はさらに広がり、現在の金融システム、つまり受動的な集中化、アルゴリズムの反射性、小売オプションの狂乱について冷静に検討しました。

- パッシブファンドとクオンツ戦略が流動性を支配し、ボラティリティはファンダメンタルズではなくポジションサイズによって決まります。

- 個人投資家によるコールオプションの購入と「ミームセクター」でのガンマスクイーズが合成価格モメンタムを生み出し、一方で機関投資家はますます狭まる市場リーダーに群がっている。

- 司会者はこの現象を「金融版ハンガー・ゲーム」と呼んだ。これは、構造的な不平等と政策の反射性によって形作られ、小規模投資家を投機的な生存主義へと追い込むシステムである。

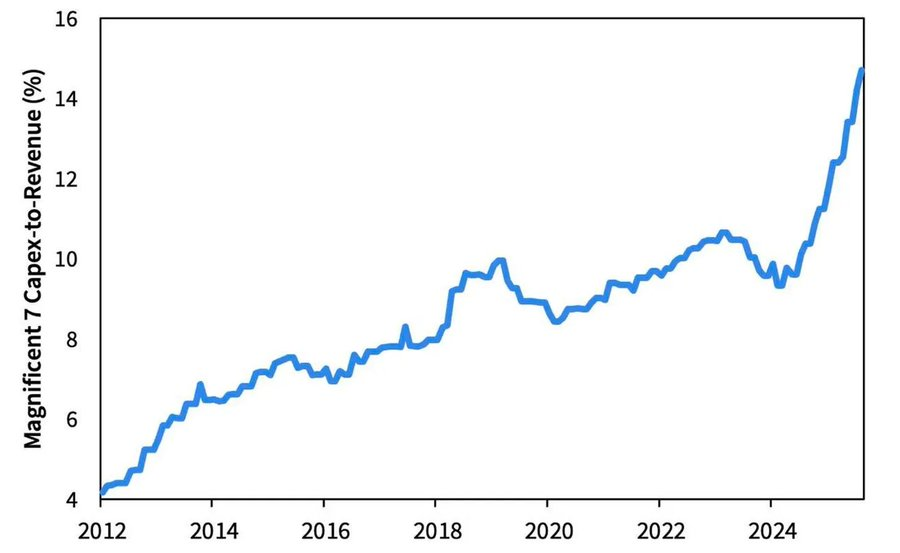

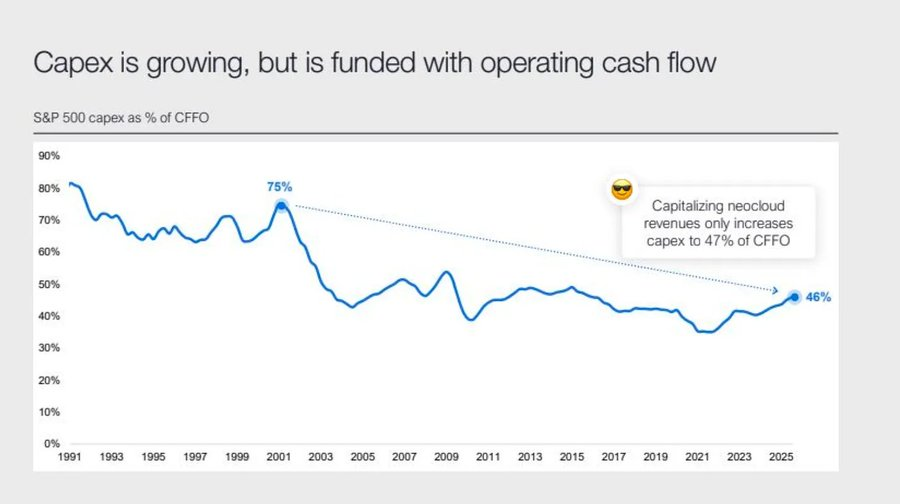

2026年の見通し:設備投資の好況と隠れた懸念

AI投資の波は「ビッグテック」をポストサイクル産業化段階へと押し進めています。現在は流動性によって推進されていますが、将来的にはレバレッジに敏感なリスクに直面することになります。

企業利益は依然として好調だが、その根底にある論理は変化しつつある。かつての「資産の少ないキャッシュマシン」が、資本集約型のインフラ企業へと変貌を遂げつつあるのだ。

- AIとデータセンターの拡張は当初はキャッシュフローに依存していましたが、現在はMetaによる250億ドルの債券の応募超過など、記録的な負債による資金調達に目を向けています。

- この変化は利益率への圧力、減価償却の増加、借り換えリスクの増大を意味し、次の信用サイクルにおける好転の土台を築くものとなる。

構造論評:信頼、分配、政策サイクル

パウエル議長の慎重な口調から最後の所感に至るまで、権力の集中化と信頼の喪失という明確なテーマが貫かれている。

ほぼすべての政策救済策は、最大手の市場参加者を強化し、富の集中をさらに進め、市場の健全性を継続的に弱めてきました。連邦準備制度理事会(FRB)と財務省による協調的な政策運営、すなわち量的引き締め(QT)から短期国債(Bill)の購入への移行は、この傾向を悪化させています。ピラミッドの頂点には豊富な流動性がある一方で、一般家庭は賃金の停滞と債務の急増の重圧に苦しんでいます。

今日、最も重大なマクロ経済リスクはもはやインフレではなく、制度疲労です。市場は表面的には活況を呈しているように見えますが、「公平性と透明性」への信頼は失われつつあります。これこそが、2020年代の真のシステム的脆弱性なのです。

マクロ週報 | 2025年11月2日更新

この号では以下の内容を取り上げます。

- 今週のマクロ経済イベント

- ビットコイン人気指数

- 市場概要

- 主要経済指標

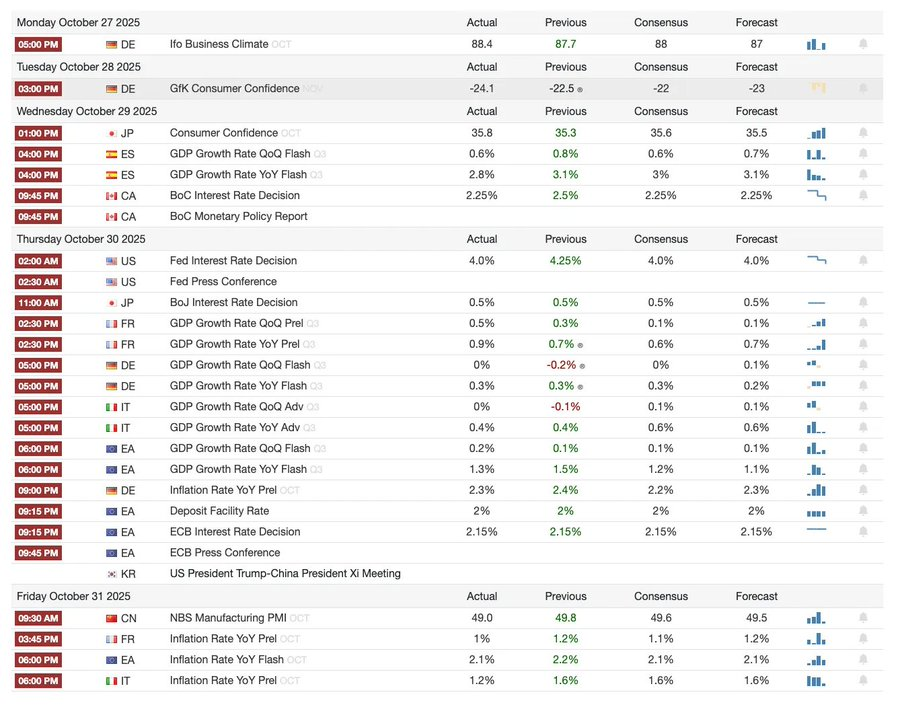

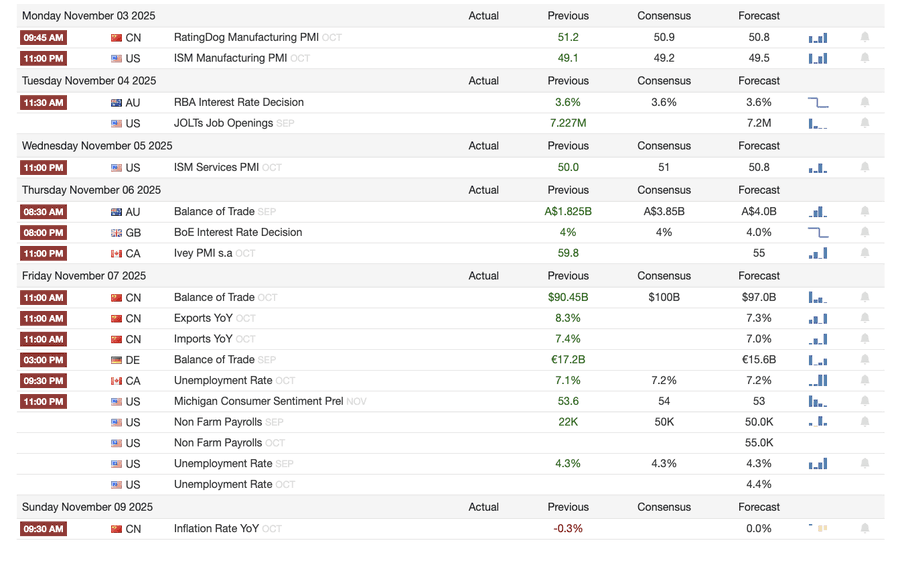

今週のマクロ経済イベント

先週

来週

ビットコイン人気指数

市場イベントと制度的ダイナミクス

- マウントゴックスは返済期間を2026年まで延長したが、約40億ドル相当のビットコインは依然として凍結されたままとなっている。

- Bitwise Solana ETFは、SECの承認が行き詰まっているにもかかわらず、最初の1週間で3億3,890万ドルを運用し、記録を更新した。

- コンセンシスは2026年にIPOを計画しており、引受先にはJPモルガン・チェースやゴールドマン・サックスなどがあり、目標評価額は70億ドルとなっている。

- トランプ・メディア・グループは、ソーシャル メディア プラットフォームと Crypto.com の提携により創設された初の予測市場である Truth Predict を立ち上げました。

金融・決済インフラのアップグレード

- マスターカードは、暗号インフラのスタートアップ企業Zerohashを最大20億ドルで買収する。

- ウエスタンユニオンは2026年にソラナでステーブルコインUSDPTを立ち上げる予定で、WUUSD商標を登録している。

- シティバンクとコインベースは提携し、機関レベルの24時間365日対応のステーブルコイン決済ネットワークを立ち上げた。

- Circle は Arc パブリックベータ版をリリースし、BlackRock や Visa を含む 100 以上の機関の関心を集めました。

エコシステムとプラットフォームの拡張

- MetaMask は EVM と Solana をサポートするマルチチェーン アカウントを開始し、まもなく Bitcoin のサポートを追加する予定です。

世界と地域のダイナミクス

- キルギスタンはBNBに裏付けられたステーブルコインを立ち上げ、一方トランプ大統領はCZを恩赦し、バイナンスが米国市場に復帰する道を開いた。

- 米国のSOLスポットETF(シード資金を除く)には1億9,920万ドルの流入があった。

- 日本は、2028年までに発行規模を6,500億~7,000億ドルにすることを目標に、完全に準拠した円ステーブルコインJPYCを導入した。

- アントグループは「ANTCOIN」の商標を登録し、香港のステーブルコイン市場に静かに復帰した。

- AWS と Microsoft のクラウド サービスの混乱により、双方の説明が矛盾し、市場の混乱が生じています。

- JPMorganのKinexysブロックチェーンは、プライベートエクイティファンド向けの初のトークン化取引を完了し、機関投資家による導入をさらに促進した。

- テザーは保有額1,350億ドル、年間収益が100億ドルを超え、米国債の主要保有者の1つとなっている。

- メタプラネットは純資産の減少に対処するため自社株買いプログラムを開始した。

- プライバシー資産の取引活動は増加しており、ZEC の価格は 2021 年の高値を超えていますが、今週の利益は依然として DASH に遅れをとっています。

- SharplinkはDeFi利回りを得るためにLineaに2億ドル相当のETHを投入した。

- スポーツ賭博が人気分野になりつつある中、ポリマーケットは11月末に米国で正式に製品を発売する予定だ。

- セキュリタイズは、12億5000万ドルのSPAC合併を通じて株式を公開すると発表した。

- Visaは4つのステーブルコインと4つのブロックチェーンを使用した支払いのサポートを追加しました。

- 21SharesはHyperliquid ETFの申請を提出しており、市場にさらに多くの暗号通貨ファンドが投入されることになる。

- KRWQは、Baseブロックチェーン上で発行された最初の韓国ウォン建てステーブルコインとなった。

市場概要

世界経済はインフレリスクから信頼感リスクへと移行しつつあり、将来の安定は流動性ではなく政策の明確さに左右されることになる。

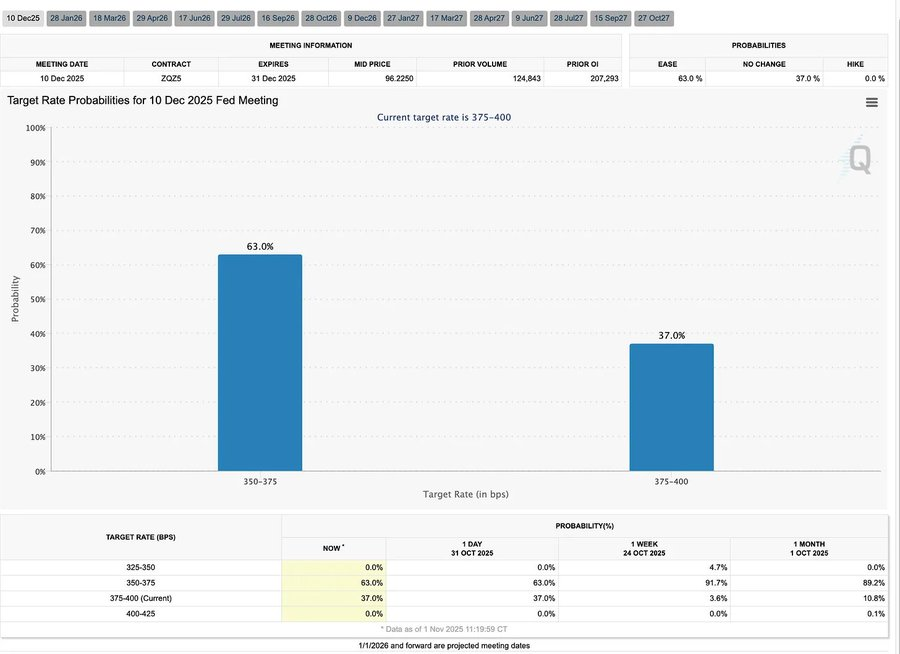

世界の金融政策は、見通しが限定的な局面に入りつつある。米国では、FOMC(連邦公開市場委員会)が政策金利を25ベーシスポイント引き下げ、3.75%~4.00%としたことで、内部対立の深まりが露呈した。パウエル議長は、追加緩和は「確実ではない」と示唆した。政府閉鎖が続いているため、政策担当者は重要なデータにアクセスできず、政策誤算のリスクが高まっている。消費者信頼感の低迷と住宅市場の減速は、景気刺激策ではなく、市場心理が経済の「ソフトランディング」の軌道に影響を与えていることを示唆している。

G10諸国では、カナダ銀行が最終利下げを完了し、欧州中央銀行(ECB)は政策金利を2.00%に据え置き、日本銀行は政策を慎重に一時停止しました。各国が直面する共通の課題は、サービス部門のインフレが続く中で、経済成長をいかに抑制するかです。一方、中国のPMIは再び縮小領域に陥り、回復の弱さ、民間需要の低迷、そして政策疲労の兆候を示しています。

政治リスクと相まって、米国政府閉鎖は福祉プログラムの正常な運営を脅かし、主要データの公表を遅らせ、財政統治への信頼を損なう可能性があります。債券市場は既に利回り低下と経済成長の減速への期待を織り込み始めていますが、真のリスクは制度的なフィードバックメカニズムの崩壊にあります。つまり、データ公表の遅れ、政策の躊躇、そして国民の信頼の低下が絡み合い、最終的に危機につながるのです。

主要経済指標

米国のインフレ:緩やかな回復、道筋はより明確になる

インフレの回復は、需要主導型ではなく、主に供給主導型です。コアインフレ圧力は依然として抑制されており、雇用の勢いが弱まっていることで、連邦準備制度理事会(FRB)はインフレの回復を誘発することなく、引き続き利下げを行う余地が生まれています。

- 9月のインフレ率は前年比3.0%、前月比0.3%で、今年1月以来の最高ペースとなったが、予想よりは低く、「ソフトランディング」との見方を強めている。

- 食品とエネルギーを除いたコアCPIは前年比3.0%上昇、前月比0.2%上昇となり、物価基盤が安定していることを示した。

- 食品価格は2.7%上昇し、移民制限による農業労働力不足の影響で肉類の価格は8.5%上昇した。

- 公共料金が大幅に上昇しました。電気料金は5.1%、天然ガス料金は11.7%上昇しました。これは主に、インフレの新たな要因となっているAIデータセンターのエネルギー消費によるものです。

- サービス部門のインフレ率は3.6%と2021年以来の最低水準に低下し、労働市場の冷え込みで賃金圧力が緩和していることを示している。

- 市場は好意的に反応し、株価は上昇し、金利先物は金利引き下げへの期待を強め、債券利回りは概ね安定を維持した。

米国の人口動態:重要な転換点

純移民数がマイナスに転じたことで、経済成長、労働力供給、イノベーション能力のすべてが課題に直面しています。

米国は今世紀初頭の人口減少に直面する可能性がある。出生数は依然として死亡数を上回っているものの、純移民数の減少は、2024年までに300万人増加すると予測されている人口増加を相殺している。米国は人口動態の逆転に直面しているが、これは出生率の低下によるものではなく、政策による移民の急激な減少によるものである。短期的な影響としては労働力不足と賃金上昇が挙げられ、長期的なリスクとしては財政圧力とイノベーションの減速が挙げられます。この傾向が逆転しない限り、米国は高齢化という日本の轍を踏むことになり、経済成長の鈍化、コスト上昇、そして構造的な生産性問題に直面することになるかもしれない。

AEIの予測によれば、2025年の純移民数は52万5000人減少し、近代史上初めてマイナスとなる。

- ピュー・リサーチ・センターのデータによると、主に国外追放と自主的な出国により、外国生まれの人の数は2025年上半期に150万人減少する見込みだ。

- 労働力の伸びが停滞しているため、農業、建設、医療などの業界では深刻な人手不足と賃金圧力に直面しています。

- アメリカの若者の28%は移民または移民の子供です。移民がゼロになった場合、18歳未満の人口は2035年までに14%減少し、年金と医療費の負担がさらに深刻化する恐れがあります。

- 医師の27%、看護助手の22%は移民です。供給が減少すれば、医療業界における自動化とロボット化が加速する可能性があります。

- イノベーションのリスク:移民はノーベル賞の38%、そして数十億ドル規模のスタートアップ企業の約50%に貢献してきました。この傾向が逆転すれば、米国のイノベーションの原動力は損なわれるでしょう。

日本の輸出が回復:関税の影の下での回復

米国の関税に足を引っ張られたにもかかわらず、日本の輸出は回復した。9月の輸出は前年同月比4.2%増と、4月以来初のプラス成長となった。これは主にアジアと欧州の需要回復によるものだ。

日本の輸出は数ヶ月にわたる縮小の後、9月には前年同月比4.2%増と回復し、3月以来の最大の増加となりました。この回復は、米国との新たな貿易摩擦にもかかわらず、地域の需要は依然として堅調であり、サプライチェーンもそれに応じた調整を行っていることを示しています。

日本の貿易動向は、米国による自動車(日本の主要輸出品目)への関税にもかかわらず、アジアと欧州からの外需が安定化し始めていることを示唆している。輸入の回復は、円安と在庫補充サイクルに牽引された国内需要の緩やかな回復を示している。

見通し:

- アジア域内のサプライチェーンの正常化やエネルギー価格の上昇を背景に、輸出は徐々に回復すると予想される。

- 米国の保護主義の継続は、2026 年に輸出の勢いを維持する上で依然として大きな障害となっています。

関連記事:「なぜ今後の量的緩和はバブル製造装置となるのか? 」

- 核心观点:政策不确定性加剧市场流动性依赖。

- 关键要素:

- 美联储鹰派降息25基点。

- 政府停摆致经济数据缺失。

- 被动资金主导资产估值膨胀。

- 市场影响:加剧投机行为与结构性风险。

- 时效性标注:中期影响