BitMEX Alpha: これまで同様、暗号化期間は無期限となります。

- 核心观点:比特币四年周期规律依然有效。

- 关键要素:

- 四次减半均引发相同市场周期。

- 当前比特币跑输主流资产。

- 市场再现杠杆爆仓等结构性裂痕。

- 市场影响:预示加密市场将经历深度回调。

- 时效性标注:中期影响。

「『今回は違う』と聞くたびに、結局は『何も変わっていない』という結果になる」

ビットコイン市場は4年ごとに驚くほど安定したリズムを描いています。これはビットコインのコードの中核部分であるマイニング報酬の半減によって形作られています。約21万ブロックごとに、ネットワークはマイニング報酬を半減させ、供給を減速させます(デフレ)。

歴史的に、半減期のたびに、蓄積 → 急上昇 → 投機的なピーク → 暴落と回復という同じ流れが起こりました。

● 2012~2014年:最初の半減期はビットコインにとって初の真の強気相場を引き起こし、価格は2桁から1,000ドルを超えました。その後、マウントゴックスの破綻が最初の大規模な弱気相場となりました。

● 2016~2018年: 2回目の半減期により、2017年に大騒ぎとICOバブルが発生し、その後の2018年の弱気相場は、中国の規制強化とトークンの急激な発行(プロジェクトチームが必死になって投資家から金を巻き上げている)によって引き起こされました。

● 2020~2022年: 3回目の半減期により、マイクロストラテジー、テスラ、ETFの参入により暗号通貨の「機関投資家時代」が到来し、2021年にピークを迎えました。その後、2022年にはLUNA、3AC Capital、FTXの連鎖的な破綻により暴落しました。

● 2024年から現在:直近の半減期は2024年4月19日に発生し、ブロック報酬は3.125BTCに減少しました。現在は第4サイクルの真っ只中です。

このパターンは非常に正確に繰り返されるため、一部のアナリストは、市場のピークは通常、半減期の12〜18か月以内、つまり4年周期のほぼ中間に発生すると推定しています。

この周期的なパターンは、ビットコインの固有のロジックと暗号通貨業界の特性から生じていると考えています。

「今回は違う」、つまり実現されていない「スーパーサイクル」という言葉をずっと以前から耳にしてきました。

「サイクルが消滅した」という考えが聞き覚えのあるように聞こえるなら、それは私たちが以前にそれを経験したことがあるからです。

2020年から2021年の強気相場において、暗号資産業界はいわゆる「スーパーサイクル」論を総括的に唱えました。ビットコインをはじめとする主要な暗号資産は成熟し、「好況と不況」という特性から脱却し、「価格は上昇する一方だ」という主張です。ブロックチェーン技術プロトコルの進歩に加え、NFT、GameFi、DeFiといった分野からの前例のない流動性の増加は、「今回は違う」ことを証明しているように思われました。

この議論は当時、非常に理にかなっているように思えた。テスラはビットコインをバランスシートに追加し、マスクは生放送でドージコイン(DOGE)を宣伝し、「ダイヤモンドの手」は人々の誇りとなり、個人投資家は利益を上げていた。DeFiとNFTはオンチェーン金融の仕組みを塗り替えつつあった。多くのKOLは、これほど多くの新規プレイヤーとアプリケーションが登場すれば、ビットコインや主要アルトコインでさえ、かつてのような70%という大幅な下落に見舞われることはなくなるだろうと予測していた。

しかし、この「スーパーサイクル」は、その過熱により最終的に持続不可能であることが証明されました。その後、仮想通貨サイクルの根深い性質を痛烈に思い知らされました。LUNA/USTのデススパイラル、Three Arrows Capitalの清算、そしてFTXの破産により、時価総額は数千億ドルも失われ、ビットコインはピーク時から80%近くも急落しました。

今日、より控えめな形の楽観主義が戻ってきました。スポットETFや機関投資家の資金流入、そして流動性の増加により、市場はついに好不況サイクルから脱却したように見えます。しかし、歴史がこれほど容易に後退することは稀です。2021年にピークに達した自信が、再び響き渡っています。

なぜサイクルは依然として存在するのか – 暗号通貨の構造的ロジック

ETF の流入やウォール街のインフラがあっても、暗号通貨は設計上、極めて循環的な産業のままです。

暗号通貨の拡大メカニズムは、これを不可避としています。市場心理が強気になると、新しいコイン(ポンプ・アンド・ダンプ)が一夜にして出現し、プロジェクトチームは容易に数百万ドルを調達し、流動性が永久契約やレバレッジに流れ込みます。この発行量とレバレッジの爆発的な増加は、価格を上昇させ、限界に達するまで続きます。

暗号通貨の無期限契約は取引量を支配しており、価格変動は実需だけでなく清算メカニズムによっても左右される。高いレバレッジは、パンプ・アンド・ダンプ・スキームを容易に見せかけ、暴落は壊滅的な結果をもたらす。業界の反射性、つまり物語が価格を左右し、価格が物語にフィードバックするという性質は、市場の過剰な伸張を保証する。

最終的には、新規トークンの供給(アンロック/発行)、注目度の希薄化、そして過剰なレバレッジによる疲労が勢いを削ぎます。「最後の買い手」がいなくなると、上昇相場を形成した構造的な特徴が反転し始めます。この内在するフィードバックループにより、暗号資産はサイクルから逃れることができず、それ自体がサイクルの顕現なのです。

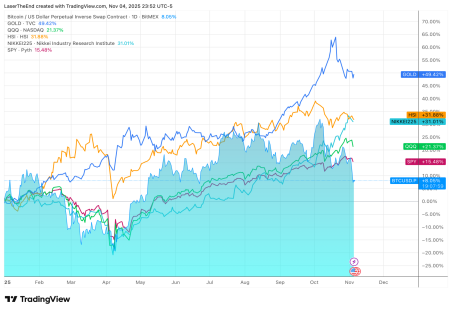

ビットコインの現状 – 主流資産のパフォーマンスを下回るビットコインとその隠れた欠陥

私たちは、このサイクルは依然として機能しており、「見えざる手」が価格変動を導いていると考えています。その理由は次のとおりです。2025年には、スポットETFの承認、機関投資家からの資金流入、金と株価の過去最高値更新といった明るいニュースがあるにもかかわらず、ビットコインは他の主要資産のほぼ全てを下回るパフォーマンスとなっています。唯一妥当な説明は、ビットコインの4年サイクルであると思われます。

● 世界的な流動性とインフレに対する懸念の緩和を背景に、米国、中国、韓国、日本の株式市場は年初来で約 20~30% 上昇しました。

● 金は繰り返し過去最高値を更新し、年初来で50%上昇し、安全資産としての地位を強固なものにしました。

● 対照的に、ビットコインは年初来でわずか9%しか上昇しておらず、 2021年の過去最高値をまだ破っていない。

もしこのサイクルが本当に終わっていたなら、ビットコインはこのリスクオン環境を後れを取ることなく、リードするはずでした。ビットコインの相対的な弱さは、サイクルの最終段階、つまり沈静化と回復に近づいていることを示唆しています。さらに、暗号資産エコシステムが再び内部的な亀裂を見せていることも証拠となり、暗号資産市場自体にのみ存在する深刻な調整を予感させます。

2025年10月10日から11日にかけて、暗号資産市場は史上最大の清算カスケードに見舞われ、24時間以内に約190億ドルのレバレッジポジションが消失しました。マーケットメーカーと自己勘定取引デスクは清算を余儀なくされ、アルトコインの広範なフラッシュクラッシュを引き起こしました。数週間後、数億ドルのTVL(総ロック額)を持つDeFiプロトコルであるStream Financeは9,300万ドルの損失を公表し、出金を凍結しました。その後、同社のステーブルコインxUSDは70%以上下落しました。

これらはマクロレベルのショックではありません。過去のサイクルと同様に、レバレッジ、自己満足、そして景気循環の疲労が重なり合ったときに表面化する、暗号通貨特有の亀裂です。

このサイクルは続くだろう ― 不人気な見方

トレーダーは別の視点を検討することをお勧めします。確立された暗号通貨サイクルがまだ機能している場合はどうなるでしょうか?

半減期はどれも依然として重要だ。強気相場は依然として過剰になりがちだ。暴落はどれもリセット(淘汰)をもたらす。ビットコインの最近のパフォーマンスと構造的な亀裂の再出現は、決して珍しいことではないかもしれない。根底にあるリズムが損なわれていないことをまさに裏付けているのかもしれない。

次の爆発的な上昇が6ヶ月後であろうと1年後であろうと、おそらく同じ根底にある論理がそれを導くだろう。そして、市場が再び「今回は違う」と主張する時、過去のサイクルが静かに、そして予想通り、強力な反論を提示するかもしれない。