ウィンターミュート市場の見通し: 資金流入が停滞し、市場はゼロサムゲームの段階に入りました。

- 核心观点:加密市场流动性放缓,进入存量博弈阶段。

- 关键要素:

- 稳定币、ETF、DAT三大资金流入同步减弱。

- 高利率使资金滞留国债市场。

- 市场资金内部轮动,缺乏外部增量。

- 市场影响:短期波动加剧,反弹持续性受限。

- 时效性标注:短期影响

この記事はWintermuteより引用

Odaily Planet Daily ( @OdailyChina ) がまとめました。翻訳は Azuma ( @azuma_eth )が担当しました。

主な結論

まず、流動性が暗号通貨市場のサイクルを支配し、一方でステーブルコイン、ETF、DAT(デジタル資産保管庫)からの流入は減速しています。

第二に、世界的な流動性は依然として豊富であるが、高いSOFRレートにより、資金は暗号通貨市場に流入するのではなく、短期国債(Tビル)に留まっている。

第三に、暗号通貨市場は「自立」段階にあり、新たな外部資金が市場に再参入するまで資金は内部で循環します。

流動性の支配的な役割

仮想通貨市場では、流動性が各サイクルを左右することが多い。長期的には、仮想通貨の普及が業界の方向性を決定づける可能性もあるが、価格変動を真に左右するのは資本の流れの方向である。

過去数ヶ月間、こうした資本流入の勢いは著しく鈍化しています。ステーブルコイン、ETF、デジタル資産保管庫(DAT)という3つの主要チャネルを通じたエコシステムへの資本流入速度も同時に弱まり、暗号資産市場は拡大期から既存資金に支えられた段階へと移行しています。

テクノロジーの導入は重要ですが、市場サイクルの真の鍵は流動性です。これは市場の厚みだけでなく、資本の入手可能性にも影響します。世界的なマネーサプライの拡大や実質金利の低下が起こると、過剰流動性は必然的にリスク資産へと向かいます。そして、暗号資産は歴史的に見て(特に2021年のサイクルにおいて)、その恩恵を最も大きく受けてきた資産の一つです。

以前のサイクルでは、流動性は主にステーブルコインの発行を通じてデジタル資産に流入し、これが法定通貨への主要な参入ポイントとなっていました。しかし、市場が成熟するにつれて、 3つの主要な流動性ファネルが徐々に形成され、新たな資金が暗号資産市場に流入する経路を決定づけるようになりました。

- デジタル資産金庫 (DAT) : 従来の資産をオンチェーン流動性と結び付けるために使用されるトークン化された資金と利回り構造。

- ステーブルコイン: オンチェーン形式の法定通貨流動性。レバレッジや取引活動の基礎となる担保として機能します。

- ETF : 従来の金融機関とパッシブファンドに BTC および ETH へのエクスポージャーへのアクセスを提供します。

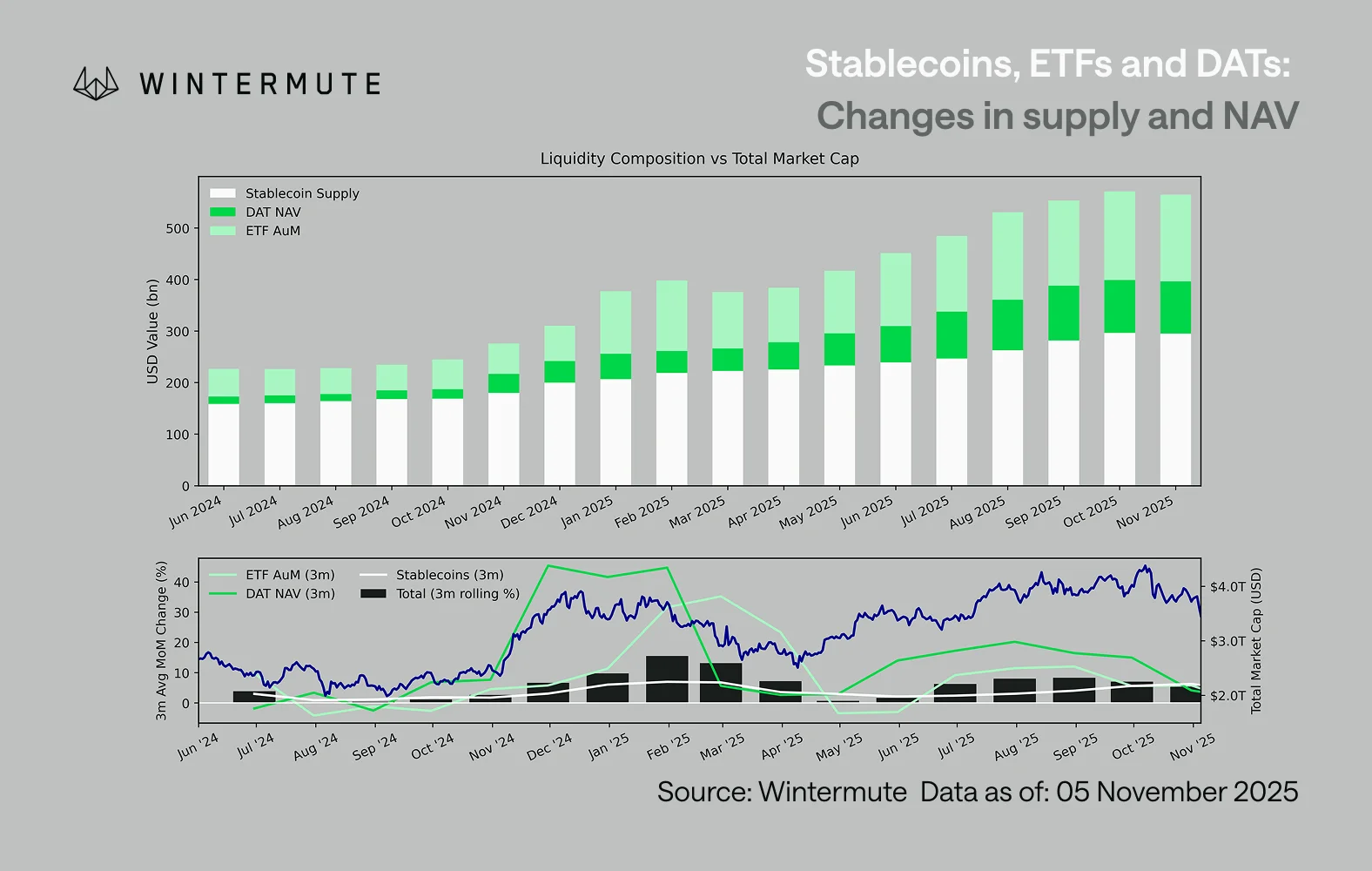

ETF の運用資産 (AUM)、DAT の純資産価値 (NAV)、および発行されたステーブルコインの数を組み合わせると、デジタル資産への総資本流入を測定するための合理的な指標として役立ちます。

下のグラフは、過去18ヶ月間のこれらの構成要素の変化を示しています。下のグラフは、この全体的な変化がデジタル資産全体の時価総額と高い相関関係にあることを示しています。つまり、資金流入が加速するにつれて価格が上昇するということです。

どの経路で流入が減速したのでしょうか?

チャートに反映されている重要なメッセージは、DATとETFへの流入モメンタムの大幅な弱まりです。これら2つのパスは2024年第4四半期と2025年第1四半期に好調なパフォーマンスを示し、初夏には一時的な反発を見せましたが、その後モメンタムは衰えています。流動性(M2)は、年初ほど自然に暗号資産エコシステムに流入しなくなっています。2024年初頭以降、DATとETFの総額は約400億ドルから2,700億ドルに増加し、ステーブルコインの供給量は約1,400億ドルから2,900億ドルへと倍増しました。これは構造的な成長を示す一方で、明確な「停滞期」にあることを示しています。

それぞれの経路における減速を観察することが重要です。なぜなら、それぞれの経路は異なる流動性源を反映しているからです。ステーブルコインは暗号資産市場固有のリスク選好を反映し、DATは利回り資産に対する機関投資家の需要を反映し、ETFは伝統的な金融ファンドの資産配分動向を反映しています。これら3つの経路が同時に減速していることは、単に商品間のローテーションではなく、新規資本の投入が全体的に減速していることを示唆しています。

ゼロサムゲーム市場

流動性は消失したわけではなく、継続的に拡大しているのではなく、単にシステム内を循環しているだけです。

より広範なマクロ経済の観点から見ると、暗号資産市場以外の経済全体の流動性(M2)は停滞していません。短期的にはSOFR(短期金利)の上昇が流動性を抑制し、現金利回りの魅力を高め、資金を国債市場に留める可能性はありますが、世界は依然として緩和サイクルにあり、米国の量的緩和(QT)は正式に終了しました。構造的な背景は依然として好ましい状況ですが、流動性は現在、株式市場など他のリスク資産への流れが強まっているという状況です。

外部からの資本流入が減少したことで、市場のダイナミクスは閉鎖的になっています。大型株とアルトコインセクター間で資金のローテーションが頻繁に行われ、ゲーム・ザ・アップ(PVP)の状況が生じています。これが、上昇相場が常に短命に終わり、運用資産総額が安定しているにもかかわらず市場の幅が縮小している理由を説明しています。現在、市場のボラティリティの急上昇は、持続的なトレンドではなく、主に清算の連鎖反応に起因しています。

今後、ステーブルコインの再発行、ETFの人気の復活、DAT規模の回復など、流動性経路の大幅な回復は、デジタル資産セクターへのマクロ流動性の回帰を意味することになるだろう。

それまでは、暗号通貨市場は「自立的」な段階に留まり、資金は複利で増えるのではなく、内部で循環することになる。