Fedの金利引き下げはオンチェーン融資にどのような影響を与えるでしょうか?

- 核心观点:美联储降息对加密市场影响复杂。

- 关键要素:

- 降息或推高链上收益率(反向效应)。

- 降息亦可能拉低链上收益率(直接关联)。

- 远期收益率市场预示链上利率下行。

- 市场影响:重塑DeFi流动性及借贷利率环境。

- 时效性标注:中期影响。

原文翻訳: TechFlow

連邦準備制度理事会(FRB)は今週、利下げを行い、将来的な追加緩和を示唆しました。ほぼすべての主要な暗号通貨関連ニュースの見出しは、同じメッセージを伝えています。

資本コストの低下 → 流動性の増加 → 暗号通貨にとって強気。

しかし、現実はもっと複雑です。市場はすでに利下げへの期待を織り込んでおり、BTCとETHへの資金流入額はすぐに急増していません。

それでは、表面的なレベルにとどまらず、金利引き下げが DeFi の一部である融資にどのような影響を与えるかを検証してみましょう。

AaveやMorphoのようなオンチェーン融資市場は、規制上の義務に頼るのではなく、リスクを動的に価格設定します。しかし、FRBの政策は、この点に関して重要な背景を提供しています。

連邦準備制度理事会が金利を引き下げる場合、2つの相反する力が働きます。

1) 逆効果:FRB金利の低下 → 人々が非相関資産を求めるため、オンチェーン利回りが上昇

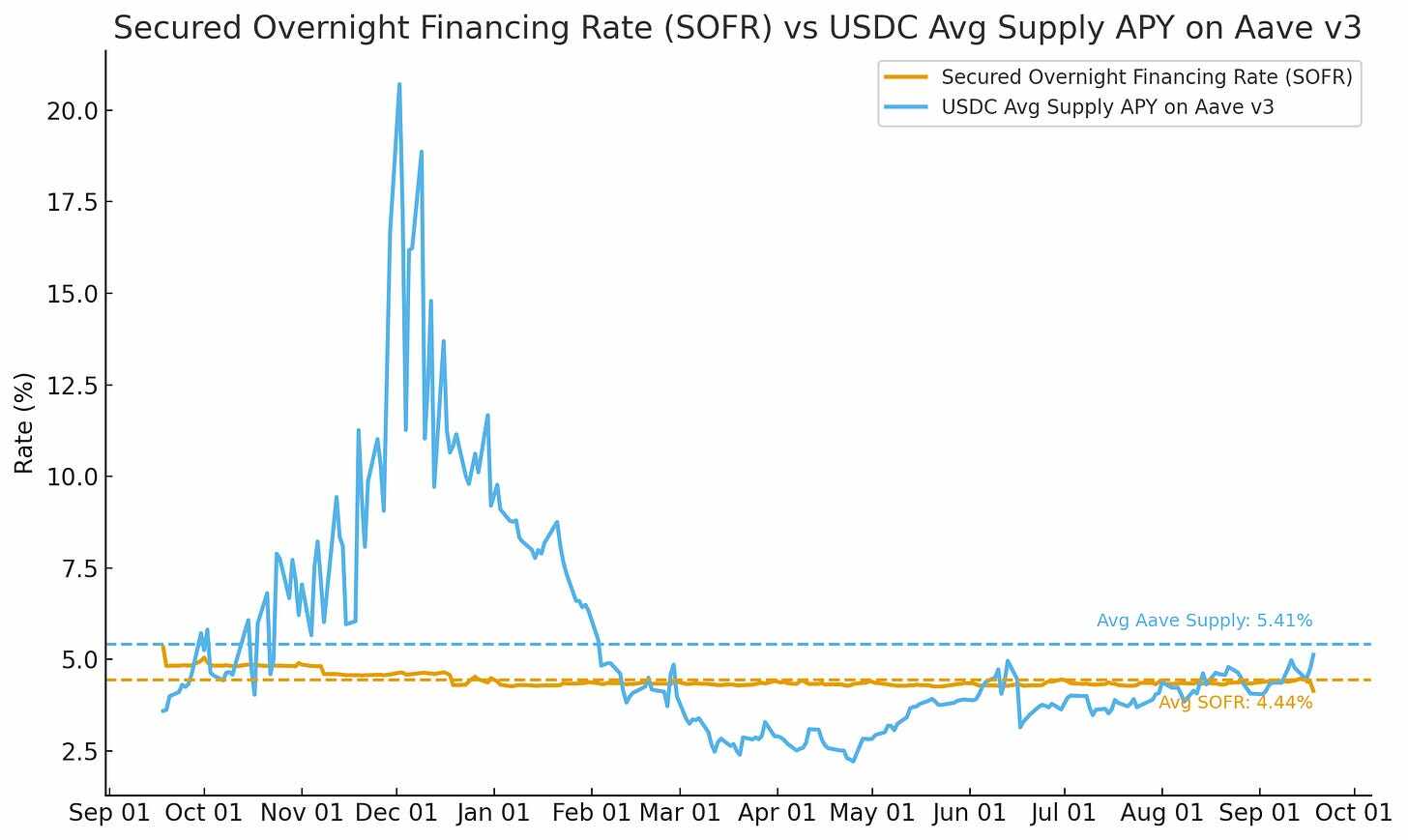

資本が従来の国債やマネー・マーケット・ファンドを超えるリターンを求めるにつれ、DeFiへの流入がDeFiの利用率を押し上げ、オンチェーン金利を上昇させる可能性があります。AaveにおけるUSDCの年間供給利回り(Supply APY)とSOFR(Secured Overnight Financing Rate)を比較すると、この傾向が連邦準備制度理事会(FRB)による9月の利下げ前に徐々に現れていることがわかります。

出典:アリウム

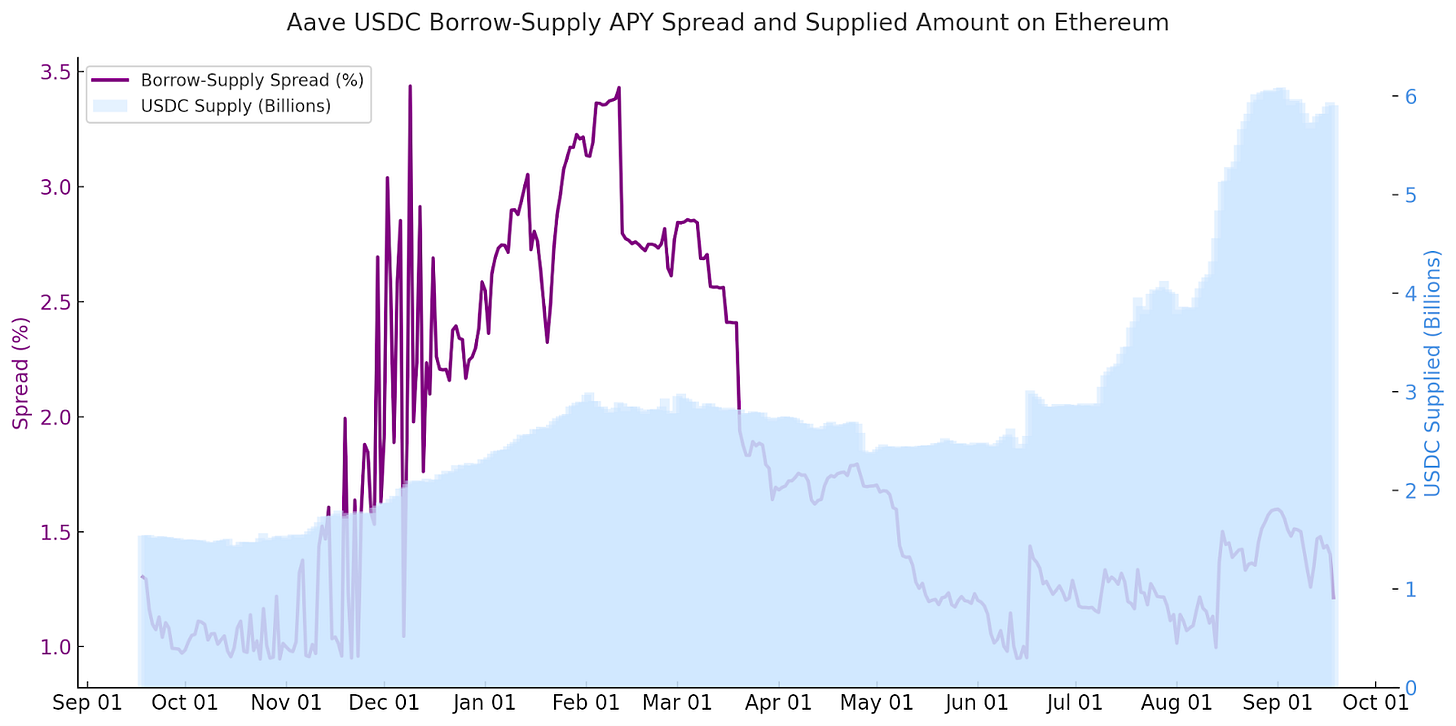

また、DeFi の借入・供給利回りスプレッドが縮小するにつれて、同様の現象が起きると考えられます。

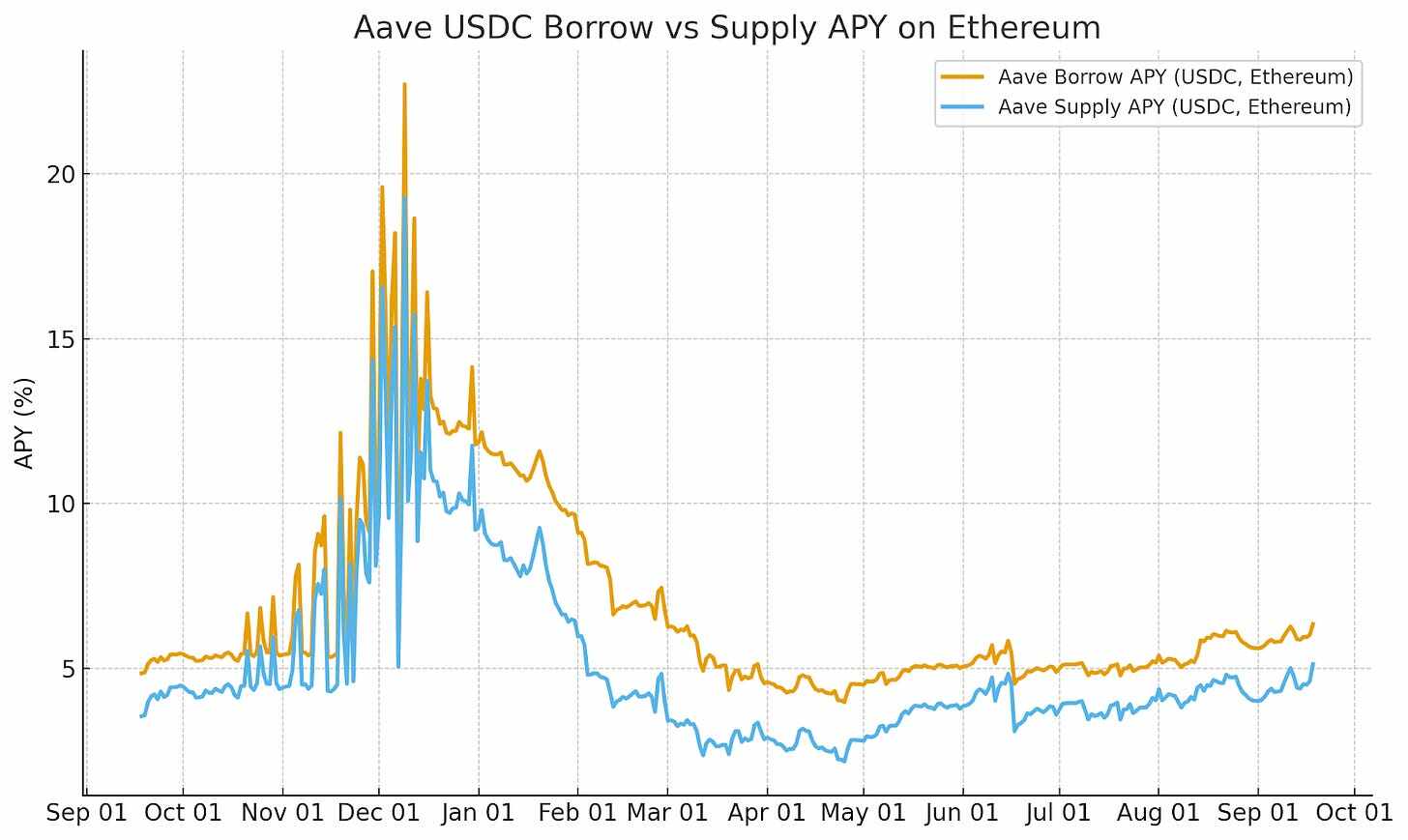

Aaveによるイーサリアム上のUSDCレンディングを例に挙げると、FRBの利下げ発表前の数日間で、貸出と供給の利回り格差は徐々に縮小しました。これは主に、利回りを追い求める資金が増加したことによるもので、短期的には逆効果を助長しました。

出典:アリウム

2) 直接的な相関関係: 連銀金利が低下 → 代替流動性源が安価になるにつれて、オンチェーン利回りも低下

無リスク金利が低下すると、暗号資産などの代替流動性源のコストも低下します。借り手はより低コストで借り換えやレバレッジをかけることができるため、オンチェーンとオフチェーンの両方の貸出金利が低下します。この傾向は通常、中長期的に持続します。

この証拠は先物金利市場のデータに見ることができます。

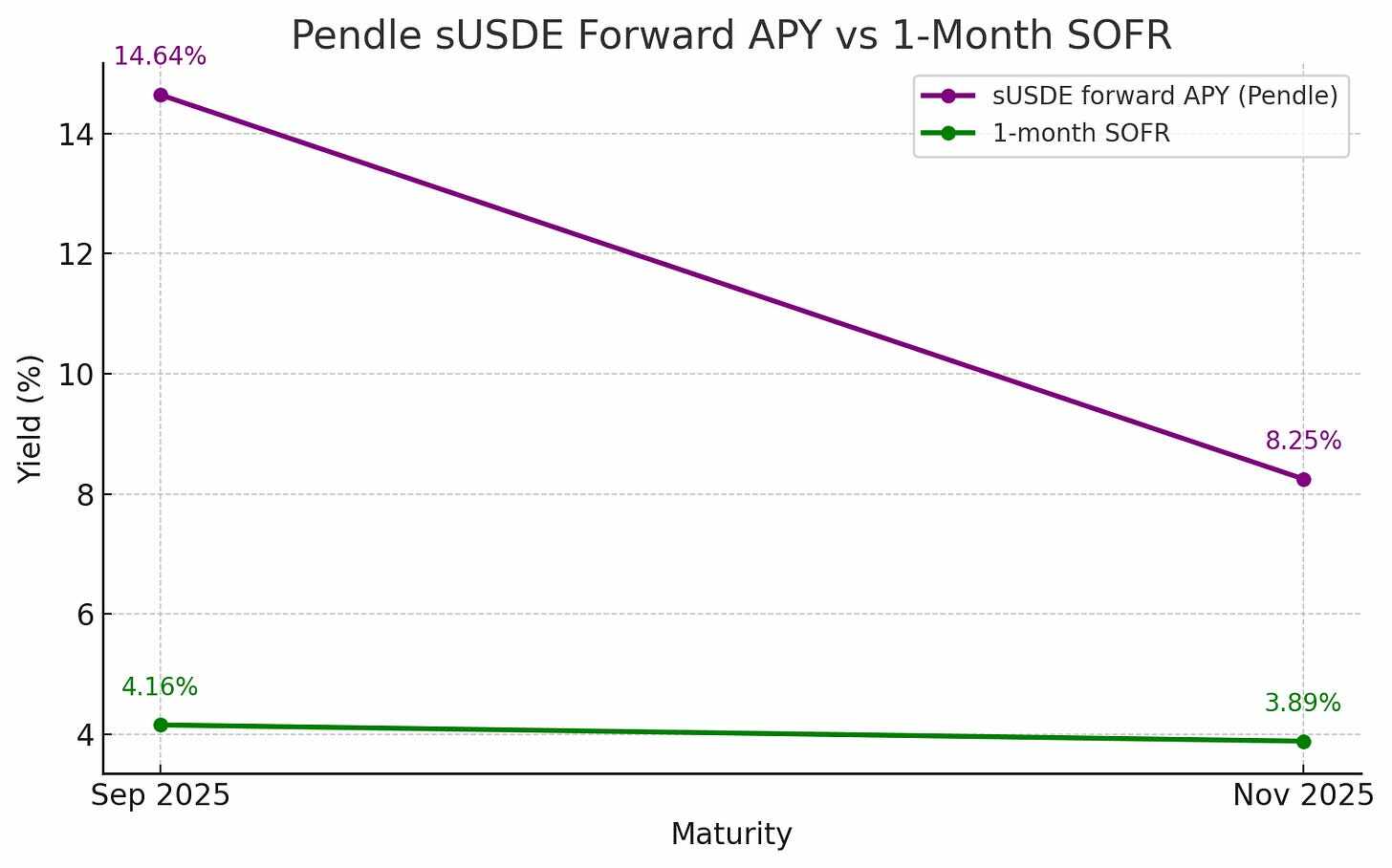

Pendleは、トレーダーが将来のDeFi年率利回り(APY)を固定または投機できるDeFiフォワード利回り市場です。Pendleの満期は従来のベンチマークと完全に一致しているわけではありませんが、SOFRに十分近いため、例えば9月下旬と11月下旬の間など、有益な比較が可能です。

これらの日付における1ヶ月物SOFRは約4.2%(9月)と3.9%(11月)でした。Pendleが示唆する同様の満期のsUSDe利回りは、絶対値で見るとはるかに高く(それぞれ14.6%と8.3%)、利回り曲線の形状がそれを物語っています。SOFRと同様に、Pendleのフォワード利回りは、FRBによる追加緩和への期待が織り込まれるにつれて低下傾向にあります。

出典:アリウム

要点:ペンドルは従来の金利市場と連動していますが、ベンチマークはより高く設定されています。トレーダーは、マクロ経済政策の変化に伴い、オンチェーンの利回りが低下すると予想しています。

結論:FRBの利下げが暗号資産市場に与える影響は、タイトルが示唆するほど単純ではない

金利引き下げは、従来の資本市場における株式市場への影響と同様に、暗号資産市場に影響を与えるだけではありません。オンチェーン利回りの低下、金利差の縮小、フォワードイールドカーブのシフトなど、様々な影響を及ぼし、最終的には流動性の状況を形成します。

融資以外にも、発行者の利回りが低下したり実現利回りが低下したりしてステーブルコインの流通供給量がどのように変化し、ETHステーキングの流入が増加するかなど、FRBの利下げが暗号通貨市場に与える影響についてさらなる洞察を得ることができます。

実際のオンチェーン データを組み込むことで、見出しの先を見て、マクロ経済政策が暗号通貨市場にどのように浸透しているかを真に理解できるようになります。