Kelp DAOの4億ドルの不良債権はカバーされたが、Aaveは120億ドルの代償を払った

- 核心見解:rsETH 事件の影響を受けたAaveは資産の埋め戻しを完了したものの、120億ドルを超えるTVLの流出、ニューヨーク裁判所で審理待ちの法的紛争、そしてガバナンスの内部消耗という三重の課題に直面している。その将来の成長は、V4の異種シナリオへの開放性と、HorizonのRWA機関向け路線に依存しているが、これらの2つの道筋はどちらも外部のペースと内部の政治に制約されており、短期的に市場の信頼を修復することは難しい。

- 重要要素:

- rsETH 事件後、AaveのTVLは4月18日の263億9600万ドルから5月25日には141億8100万ドルにまで落ち込み、120億ドル以上の損失を被った。

- ニューヨーク南部地区連邦地方裁判所は6月5日に、Arbitrum 安全委員会によって凍結された30,766 ETHの帰属問題に関する公判を開廷する予定であり、Aaveは法的およびブランド上の消耗に直面している。

- DeFi Unitedは一度に複数の方面からAaveに資金支援を結集したが、コミュニティは緊急対応能力を消耗し、同じ規模の損失補填を再現することはできない。

- 孫正義氏などの大口ユーザーはAaveから約1億7400万ドルをSparkに引き出しており、資金移動の傾向は明らかで、プロトコルは大口顧客の信頼を失っている。

- V4のローンチ後、預金の伸びは鈍く(5月26日時点で8613万ドル)、ガバナンス層はバンドル投票提案による内部消耗に悩まされ、開放性の実現速度に影響を与えている。

- Horizonの許可制V3インスタンスは機関向けRWAに特化しており、5月26日時点で累計5億ドルを超える純預金を達成、BlackRockなどのパートナーも含まれるが、その成長は従来型金融の接続ペースに制約されている。

- 競合であるMorphoとSparkはrsETH 事件後にTVLを回復し、Aaveから流出した貸付需要を奪い取り、長期的な競争構図を形成している。

原文著者:Sanqing、Foresight News

5月26日、Kelp DAOは最後のバッチとなる20,373.72枚のrsETHをLayerZero OFT Adapterに転送し、AaveはrsETHと影響を受けたすべてのマーケットが正常に戻ったことを同時に発表しました。37日間で、116,500枚のrsETHのすべてが補充されました。

しかし、これはrsETHが再び1:1の裏付けを達成したに過ぎず、Aaveの帳簿が完全にリセットされたわけではありません。Arbitrumセキュリティ評議会が凍結した30,766枚のETHは、ニューヨーク南部地区連邦地方裁判所に係属中であり、帰属先は未定です。Aaveから流出したTVLも、rsETHとともに戻ってくるわけではありません。

請求書はTVLの欄だけにあるわけではない

DefiLlamaのデータによると、インシデント発生当日の4月18日、AaveのTVLは263億9600万米ドルでしたが、5月25日には141億8100万米ドルとなりました。1か月経っても戻ってこなかった資金は、120億を超えています。

さらに厄介なのは、それ以降です。ニューヨーク南部地区連邦地方裁判所は6月5日、Arbitrumセキュリティ評議会が凍結した30,766枚のETHの帰属をめぐる公判を開きます。Aave LLCとGerstein Harrowの双方は、5月22日までに補足陳述書を提出しており、裁判官は5月8日に資産移動を許可する差し止め通知を修正しましたが、実質的な判決は6月5日の決定を待つことになります。

Gerstein Harrowは北朝鮮によるテロ被害者の家族を代表しており、未執行の判決額は8億7700万米ドルに上ります。この訴訟の勝敗にかかわらず、Aaveのブランドにとっては消耗となります。

DeFi Unitedが今回結集できたのは、複数の関係者が責任を引き受けたからです。Stani Kulechovが自腹で5,000 ETH、ConsensysとJoseph Lubinが最大30,000 ETHを約束し、Aave treasuryが最大25,000 ETHを割り当て、Mantleが提供する最大30,000 ETHの与信枠と、Lido、Ether.fiなど複数の関係者からの支援がありました。

前例のない規模のコミュニティ動員でしたが、Aaveはこの一度きりのカードを使い果たしました。次に上流で汚染イベントが発生しても、同じ顔ぶれを再び揃えられるとは限りません。

例えば、孫宇晨はインシデント発生後、約1億7400万米ドル(65,854 ETHと一部のステーブルコインを含む)をAaveからSparkに移し、Sparkへの預金総額は13億米ドルを超えました。大口投資家は足で投票し、資金はすでに移っています。

V4の開放性が、ガバナンスによって遅らされている

Aaveの反撃カードはV4だけではありませんが、V4が最も中核となるものです。

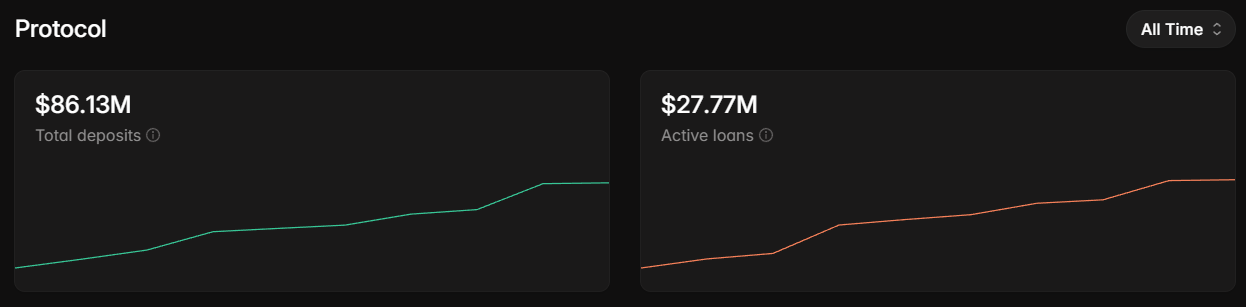

V4はすでに3月30日にイーサリアムメインネットでローンチされ、Hub-and-Spokeアーキテクチャを採用し、当初は3つのLiquidity Hubsがありました。Aave Labsは「セキュリティ・ファースト・グロース」を約束し、預金上限は段階的に引き上げられています。4月8日に1,000万米ドルの預金を突破し、5月9日には5,000万米ドルを超え、5月26日時点の総預金は8,613万米ドル、アクティブな貸借ポジションは2,777万米ドルです。

このペースは、rsETH以前は責任ある設計上の選択でしたが、rsETH以降はストレステストへと変わりました。Aaveは一方でV3上で2億米ドルの不良債権を抱え、他方でV4上でゆっくりと上限を広げています。

さらに厄介なのは、V4も自社のガバナンス層の内部対立に直面しなければならないことです。Aave Labsは2026年2月、プロダクト収益、サービスプロバイダーへのインセンティブ、V4成長エンジン、ブランドの法的な管理を束ねた戦略的提案を提出し、代表者が4つの異なるリスク側面に対して一度に投票するよう要求しました。

Aave Chan Initiativeの創設者Marc Zellerは、巨額の資金要求と戦略承認を束ねることの妥当性について公然と疑問を呈しました。このガバナンス紛争はV4のローンチ前後で継続的に発酵し、遅延が発生するたびに競合他社がシェアを少しずつ奪うことになります。

V4の強みはSpoke設計の開放性にあります。誰でもSpokeを構築でき、条件を満たせばLiquidity Hubに与信枠として接続できます。これこそが、Babylon LabsがTrustless Bitcoin Vaultsを他社ではなくV4に接続することを選択した理由です。しかし、開放性の実現速度は、ガバナンス層がこのペースについていけるかどうかにかかっています。

V4だけではない、Aaveは三つの戦いを戦っている

Aave V3は依然としてキャッシュカウです。年換算収入は1億米ドルを超え、141億米ドルのTVLの大部分はV3上にあります。「Aave will win」提案はV3を「安定維持」段階と位置付けており、Staniは強制移行も期限もないことを公に約束しています。

V4とV3は少なくとも24~36か月間並行して稼働し、V3では対応できない異種シナリオを受け入れる追加的な補完レイヤーとなります。Horizonは、独立したV3の許可制フォークであり、機関投資家向けのRWAに特化してサービスを提供します。

3つのレイヤーはそれぞれ異なる増分を獲得しようとしています。V4はV3のリスクフレームワークでは対応できない新しいシナリオを獲得しようとしており、rsETH以降はさらに別のタスクが追加されました。すでにMorphoやSparkに移行した資金に、Aaveに戻ってくる理由を与えることです。Horizonは伝統的金融からのRWAフローを獲得しようとしており、V3やV4とは完全にプールを共有しません。

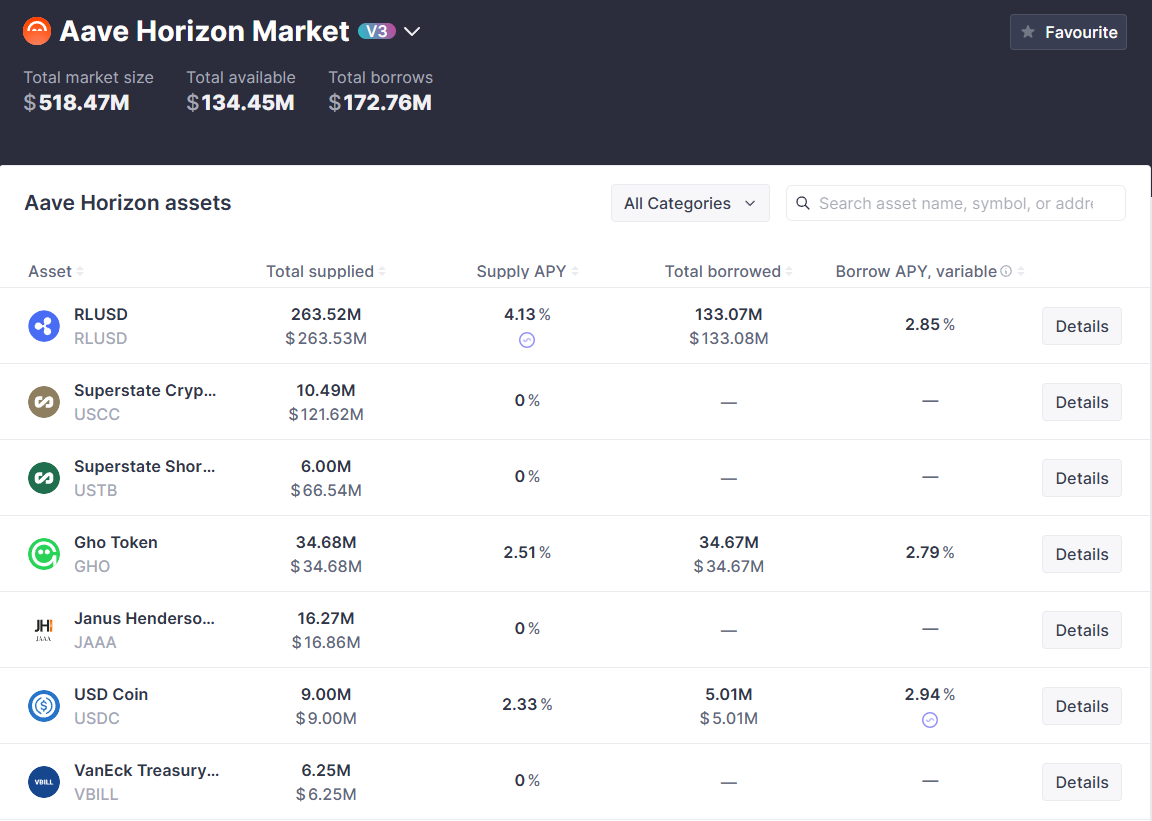

Horizon Marketは2025年8月に正式にローンチされ、Aaveが展開する許可制のV3インスタンスです。機関投資家がトークン化された国債、社債、マネーマーケットファンドを担保として使用し、USDC、GHO、RLUSDなどのステーブルコインを借り入れることを可能にします。

5月26日時点で累計5億米ドルを超える純預金を蓄積しており、2026年末までに10億米ドルを突破することを目標としています。パートナーには、BlackRock、Franklin Templeton、Circle、Ripple、VanEckなどが含まれます。

このルートは、MorphoのVault管理モデルとは異なる方向性を取っています。MorphoはSteakhouseやGauntletといったサードパーティ機関がvaultをキュレーションし、Coinbaseのようなリテール機関からの貸付フローを受け入れています。一方、AaveはHorizonを通じて伝統的金融の資産運用会社と直接接続し、RWAを受け入れています。

2つのルートは、機関顧客のプロファイルにおいて明確に分かれています。Morphoはオンチェーン貸付をツールとして利用するフィンテック企業をサービスし、Aaveはオンチェーンを発行の場として見る資産運用会社をサービスしています。

rsETH事件後の資金移動は、主に前者のタイプの顧客に影響を与えました。後者のタイプの顧客にとって移動コストはより高く、反応も鈍いです。AaveがHorizon上で蓄積してきたコンプライアンスフレームワーク、KYCプロセス、資産参入審査は、今回の事件後、Morphoが短期間で複製できるものではありません。

これはAaveにとってrsETH事件の直接的な影響を受けていない唯一の増加ラインですが、その成長は伝統的金融がDeFiに参入するペースに依存しています。

二度目のDeFi Unitedはない

Aaveは依然として貸付市場最大のプロトコルであり、141億米ドルのTVLはMorphoの約2倍近くあり、長年にわたって築かれた展開の深さは短期間で追いつけるものではありません。

しかし、rsETHが残した請求書は貸借対照表上にあるのではなく、機関投資家が貸付プロトコルに対して抱くデフォルトの選好の欄にあります。SparkのTVLは1か月で37億2700万米ドルから53億米ドルに増加し、Morphoは4月21日に底を打った後、ゆっくりと事件前の水準まで戻りつつあります。これらの数字は、Aaveの市場が回復したからといって自動的に逆流してくるわけではありません。

異種シナリオにおけるV4の実現速度と、機関向けRWAにおけるHorizonの進捗が、Aaveが失ったシェアを奪還できるかどうかを決定づけます。しかし、前者はガバナンスの内部対立に足を引っ張られ、後者は伝統的金融自体の参入ペースに左右されます。そして、これらの二つのことについて、Aaveは待つことしかできません。

DeFi Unitedは常設機関ではなく、一度限りの結集でした。