原作者: Zhou、ChainCatcher

9か月後、連邦準備制度理事会は再び金利引き下げボタンを押した。

FOMCは北京時間9月18日早朝、フェデラルファンド金利の目標レンジを4.25%~4.50%から4.00%~4.25%に25ベーシスポイント引き下げ、2025年初の利下げとなった。

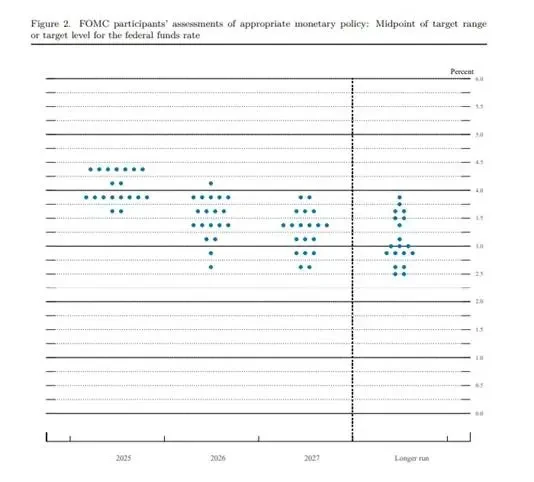

最新のドットプロットによると、当局者の予想中央値は今年さらに50ベーシスポイントの利下げを示唆しています。今後2回の会合でそれぞれ25ベーシスポイントの利下げが行われた場合、年末までにフェデラルファンド金利は3.50%~3.75%の範囲に収まる可能性があります。

パウエル議長は記者会見で、今回の措置はリスク管理のための利下げであり、複雑かつ双方向のリスクが共存する環境において失敗の確率を下げることが目的であると強調した。50bpの範囲は幅広い支持を得ておらず、迅速な措置は講じられないだろう。

同氏はさらに、4月以降見られた高インフレは、労働市場の冷え込みとGDP成長率の鈍化に伴い、緩和の兆しを見せていると付け加えた。最近のインフレ上昇は関税などの要因が主因であり、一時的なショックのように思われ、持続的なインフレの証拠となるには不十分だ。

市場レベルでは、米ドルがサポートを受け、金は短期的な圧力にさらされました。ウォール街の成長株は前回の急騰後に利益確定売りが見られ、「ビッグセブン」銘柄バスケットは下落して取引を終え、短期的にはより低評価のセクターへとスタイルがシフトしました。暗号資産の全体的な反応も比較的横ばいでした。

金融機関は今回の金利引き下げをどう解釈するのでしょうか?

一方、国内証券会社について、浙商証券は、ドットプロットにはまだ改善の余地があるものの、緩和期待が反転する可能性があり、それは主に米国経済の中核モメンタムの影響と失業率の安定次第だと見ている。

CICCは、雇用統計の弱さとインフレ率の上昇により、利下げの閾値がますます高くなり、緩和の余地が限られていると指摘した。米国の現在の問題はコスト上昇にあり、過度な緩和はインフレを悪化させ、「準スタグフレーション」シナリオにつながる可能性がある。しかし、民生マクロエコノミクスは、利下げこそが問題の始まりであり、大幅な利下げはインフレリスクを誘発する可能性があり、不十分な利下げは政治リスクを生み出す可能性があると指摘した。

海外機関の間でも見解は分かれている。「連邦準備制度理事会(FRB)の代弁者」ニック・ティミラオス氏は、パウエル議長のリーダーシップの下、FRBが大幅な景気後退に直面することなく利下げに踏み切ったのは今回で3回目だと述べた。しかし、より困難なインフレ状況と政治的要因(ホワイトハウスの対立的な姿勢)を考慮すると、2019年と2024年では利回りが異なってくるだろう。

フィッチの米国経済調査責任者、オル・ソノラ氏は、連邦準備制度理事会(FRB)は現在、労働市場の支援に全力を尽くしており、2025年から断固とした積極的な利下げサイクルを開始することを明確に示唆していると述べた。メッセージは明確で、たとえ短期的にインフレ率の上昇を容認することになったとしても、成長と雇用が最優先事項だという。

ブラックロック・インベストメント・インスティテュートの所長、ジャン・ボワヴァン氏は、FRBの利下げ見通しは、労働市場の需給が十分に緩んでいるかどうかに左右される可能性が高いと述べた。ボワヴァン氏は、パウエル議長が労働市場の弱さの兆候が強まっていることを受けてFRBによる今回の利下げを「リスク管理」と表現したことから、今後の政策行動はデータに大きく依存する可能性が高いと指摘した。ボワヴァン氏は、労働市場のさらなる弱さがFRBによる追加利下げを正当化すると考えている。

バークレイズのエコノミストは、連邦準備制度理事会(FRB)の金利経路に対するリスクは、利下げの延期に傾いていると指摘している。彼らはリサーチノートの中で、2026年初頭のインフレデータが一貫して力強い物価上昇を示した場合、あるいは失業率が緩やかに上昇する中で関税が非コモディティ価格を押し上げた場合、利下げが延期される可能性があると述べている。逆に、失業率が急上昇した場合、FOMCはより積極的な利下げに踏み切る可能性がある。バークレイズは、月次インフレデータが減速の兆候を示し、インフレ率が目標の2%に回帰するという確信が得られるまで、FOMCは2026年に金利を据え置くと予測している。

UBSウェルス・マネジメントのグレーターチャイナ地域最高投資責任者兼アジア太平洋地域マクロ経済責任者である胡一帆氏は、今後の見通しとして、ベースラインシナリオでは、FRB(連邦準備制度理事会)が2026年第1四半期までにさらに75ベーシスポイントの利下げを行うと予想されると述べた。FRBは、一時的なインフレ上昇の可能性よりも、引き続き労働市場の余剰を優先すると予想される。下振れシナリオでは、労働市場の余剰がより深刻化または持続化した場合、FRBは200~300ベーシスポイントの利下げを実施し、金利は1~1.5%程度に引き下げられる可能性がある。

金融機関は金融市場についてどう考えているのでしょうか?

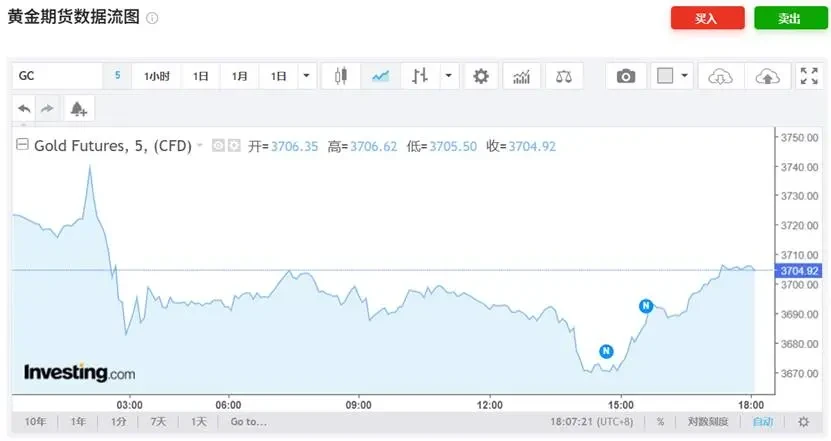

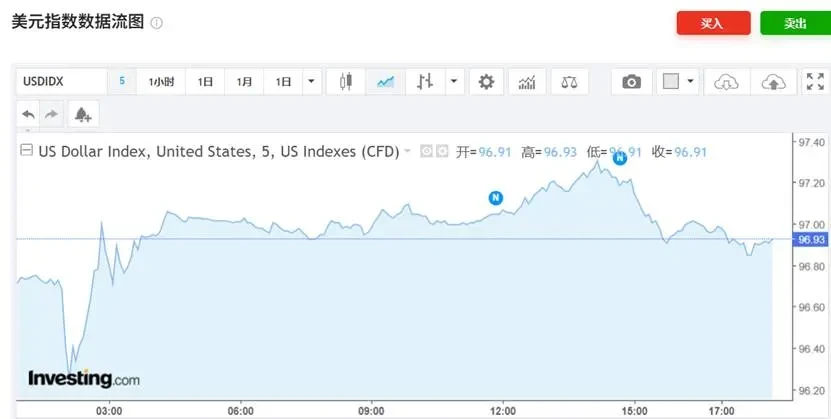

9月18日の早朝取引で、金先物は最大1.1%下落した。米ドルは決議発表後、当初は下落したが、すぐに反転し上昇に転じた。三菱UFJフィナンシャル・グループのアナリスト、キム・スジン氏は、投資家はFRBのガイダンスが予想ほどハト派的ではないと受け止めていると述べた。パウエル議長は関税によるインフレリスクを強調し、追加利下げに向けて「会合ごとのアプローチ」を示唆したことで、ドルは上昇した。

一方、INGのフランチェスコ・ペソレ氏は、水曜日の連邦準備制度理事会(FRB)による政策金利決定は米ドルにとって概ねマイナス材料であり、資金調達コストの低下がドルをさらに下落させると見ていると述べた。さらに、ユーロ/ドル(EUR/USD)は水曜日に記録した4年ぶりの高値から下落した。ペソレ氏はまた、ユーロが上昇トレンドを再開する可能性があると指摘し、INGは第4四半期の対米ドル目標を1.2に据え置いた。

三菱UFJフィナンシャル・グループ(MUFG)の米国マクロ戦略責任者、ジョージ・ゴンサルベス氏は、FRBの今回の決定はこれまでで最もハト派的なものであり、ドットプロット予測にさらなる利下げを加えたと述べた。ゴンサルベス氏は、FRBは利下げに突入したわけではなく、むしろ予想よりも弱い雇用市場の動きを受けて利下げプロセスを再開したと指摘した。これがリスク資産の反応が鈍い理由である。FRBは10月と12月にそれぞれ25ベーシスポイントの利下げを行う可能性が高いが、50ベーシスポイントの利下げは必ずしも信用リスクにとってプラスとは限らない。

JPモルガン・アセット・マネジメントのストラテジスト、ケリー・クレイグ氏は、米国の利下げは新興国市場の資産を支える可能性があると述べ、FRBによる25ベーシスポイントの利下げは市場予想と一致していると指摘した。同氏は、金利低下は米ドル安を意味し、新興国市場の株式と現地通貨建て債券のパフォーマンスを押し上げる可能性があると考えている。さらに、米国の景気後退リスクが低下していることは、信用市場が引き続き堅調に推移することを意味する。

欧州のデジタル資産運用会社マネーファームの最高投資責任者、リチャード・フラックス氏は、FRBの利下げはリスク資産に対する短期的な市場心理を押し上げ、株式市場が恩恵を受けると予想していると述べた。フラックス氏は、利下げは米国の家計や企業に適度な緩和をもたらす可能性があるものの、より広範な政策シグナルは急速な緩和への転換ではなく、慎重な姿勢を示していると指摘した。

フランクリン・テンプルトンのポートフォリオ・マネージャー、ジャック・マッキンタイア氏は、2026年までの連邦準備制度理事会(FRB)の政策見通しの大幅な乖離は、来年の金融市場のボラティリティ上昇につながる可能性があると述べた。マッキンタイア氏は、今回の利下げはリスク管理策であり、FRBが労働市場の弱さをより注視していることを示していると指摘した。投資ストラテジストのラリー・ハサウェイ氏は、市場はFRBの大幅な緩和を織り込んでいるものの、投資家にとっての課題は、FRBが市場が予想する低金利路線にまだコミットする意思がないことだと考えている。

日本銀行は5回連続で金利を据え置いた。

日本銀行は9月19日、金融政策決定会合を開き、7対2の賛成多数で政策金利を0.50%に据え置くことを決定した。5回連続の据え置きとなる。

高田元委員と田村直樹委員は、金利上昇リスクの高まりと金利を中立水準に近づける必要性を理由に、短期金利を25ベーシスポイント引き上げて0.75%とすることを提唱した。一方、日本銀行は、政策正常化の枠組みをさらに推進するため、保有する上場投資信託(ETF)の残高を削減し、年間約3,300億円を売却する計画を発表した。

物価と経済成長を背景とした今回の利下げは正当化されるものであった。日本の8月のコアインフレ率(生鮮食品を除く)は2.7%となり、2024年11月以来の低水準となり、3カ月連続の低下となった。総インフレ率も2.7%に低下した。

市場の反応はタカ派的ながらも堅調だった。発表後、米ドル/円は一時147円付近まで下落したが、その後は変動した。日経平均株価は日中1.8%下落し、4万5000円を割り込んだ。一方、TOPIXは約1%下落し、3126.14となった。債券市場では、中央銀行がETF保有比率の削減計画を発表したことを受け、日本の10年国債利回りは約3.5ベーシスポイント上昇し、1.63%となった。国債先物は53ベーシスポイント急落し、136.03となった。

機関投資家とトレーダーの解釈は分かれている。キャピタル・グループの投資ディレクター、雨宮宏明氏は、日本銀行が金利を据え置く決定は、インフレ鈍化と世界的な不確実性の中で、時期尚早な金融引き締めよりも安定を優先する慎重な姿勢を浮き彫りにするものだと述べた。政策の柔軟性を維持することで、日本銀行は日本経済の回復の力強さを継続的に評価しつつ、外部環境の変動に対応する用意があることを示している。現在の戦略は、リフレサイクルの軌道を反転させるというよりも、その初期段階を支えることに重点を置いている。

三井住友銀行のアナリスト、鈴木博文氏は、今回の結果は予想外だったと述べた。市場は日銀が政策を据え置くと予想していたものの、ETF販売プログラムの開始と2名の委員の反対票(25ベーシスポイントの利上げに賛成)により、会合はタカ派的な雰囲気となった。今回の会合のタイムラインは、10月4日に自民党総裁選が行われるにもかかわらず、日銀が政策正常化を着実に進めていることを示唆している。10月には追加利上げが予想される。

一方、ペッパーストーンのクリス・ウェストン氏は、石破茂首相の退任により、後継者とそれが政治の安定にどのような影響を与えるかに焦点が移っていると述べている。市場は新政権下での追加財政措置と予算の規模を慎重に検討するだろう。そして、財政刺激策の規模は長期国債の上昇を抑制する上で極めて重要となるだろう。

これらの動きは、日本銀行による次回の25ベーシスポイントの利上げを2026年まで延期する更なる理由となる可能性があるとウェストン氏は述べた。この予想は既に市場に織り込まれており、スワップトレーダーは12月までに12ベーシスポイントの利上げを織り込んでいる。ウェストン氏は、これが現在円を保有する意思のある投資家がほとんどいないもう一つの理由だと指摘した。同氏は、アジア市場における円安が今後拡大すると予想している。

市場アナリストによると、定義が曖昧な基調インフレ指標をめぐる論争が激化しており、一部の委員は「基調インフレ」という用語を軽視し、全体的なインフレと賃金に重点を置くべきだと主張しており、早ければ10月にも追加利上げが実施される可能性がある。DBSの経済チームは、日本の第2四半期のGDP成長率は前期比0%前後で推移すると予測している。季節調整済み年率換算成長率は0.2%の小幅な上昇を見込んでおり、第1四半期のマイナス成長を相殺するのに十分な水準となる。第2四半期の輸出の勢いは、米国向け輸出の減少と海外需要の低迷の影響を受けて弱まった。

- 核心观点:美联储降息落地,日本央行维持利率不变。

- 关键要素:

- 美联储降息25基点至4.00%-4.25%。

- 日本央行维持0.50%利率不变。

- 机构对后续政策路径存在分歧。

- 市场影响:短期风险资产情绪获提振,但波动可能加大。

- 时效性标注:短期影响。