Aave の一般教書演説: 融資王の今後の戦略は何ですか?

- 核心观点:Aave需优化战略巩固市场主导地位。

- 关键要素:

- 终止低效L2部署,聚焦核心网络。

- 改革友好分叉模式,避免价值稀释。

- 推动GHO稳定币增长,提升利润率。

- 市场影响:强化Aave竞争优势,挤压对手空间。

- 时效性标注:中期影响。

オリジナルの投稿者:マーク・ゼラー(Aave Chan Initiativeの創設者)

編集:Odaily Planet Daily ( @OdailyChina ); 翻訳:Azuma ( @azuma_eth )

編集者注: Aave は長い間、DeFi 融資市場で唯一の巨人となってきました。

9月15日、Aaveエコシステム貢献チームであるAave Chan Initiative(ACI)の創設者であるMarc Zeller氏は、「Aave State of the Union Address」と題した演説を行い、Aaveのこれまでの発展から得られた教訓を要約し、貸付業界やDeFi業界におけるAaveの現在の市場ポジションを分析し、Aaveの将来の発展に向けた戦略計画を多角的に提案しました。

ACIは、技術革新とコミュニティガバナンスの最適化を通じてAaveの発展を促進することに常に尽力しており、Marc Zeller氏自身もAave DAOの最も積極的なオピニオンリーダーと常にみなされてきました。過去数年間、あらゆる競合他社を凌駕するAaveの開発サイクルにおいて、ACIとMarc Zeller氏は共に重要な役割を果たしており、彼らの姿勢はAaveの将来の発展にとって極めて重要な方向性を持っています。

以下は、Marc Zeller による原文を Odaily Planet Daily が翻訳したものです。

廃墟からの再生

Aave Chan Initiative(ACI)は、DeFi業界全体が崩壊の危機に直面していた3年前の2022年11月に発足しました。DeFi関連企業による不正行為は、FTX、Celsius、Three Arrows Capital(3AC)の破綻につながり、続いてAnchorプロトコルも崩壊し、60億ドルの清算が発生しました。これはAaveの史上最高のTVLの4分の1に相当します。この混乱の中、stETHはデカップリングを経験しました。規制当局はこの機会を捉え、業界を包囲し、完全に抑制しようとしました。

Aaveの内部状況も同様に深刻でした。DAOは搾取的な組織に支配され、GauntletやLlamaといったチームが資金を略奪していました。TVLは50億ドルに急落し、バランスシートは年間3,500万ドルの損失を計上しました。創業チームも人材流出やコアチーム内の分裂に苦しみ、敵対的な規制当局からの強い圧力も運用能力を制約していました。

外部からの脅威も同様に手強いものです。Aaveのオープンソースという性質は、搾取的なチームによって悪用されてきました。日和見主義者はAaveのコードベースをフォークし、資金調達のために別のトークンを発行しており、一部のエコシステムではそのような行為さえ容認されています。これらのフォークされたプロジェクトは、Aaveよりも手厚いインセンティブやエアドロップを受け取ることが多く、誤った繁栄感を生み出しています。これらのフォークされたプロジェクトが無能さや無謀さによってハッキングされると、Aaveエコシステム全体がその評判の失墜の矢面に立たされます。

競争が激化する市場環境において差別化を図るため、Aave V3はレイヤー2でローンチされましたが、成功は限定的でした。プロトコルのコードベースは深刻な改善を必要としていました。多くの有望なアイデアが含まれていたものの、一貫した実装パスとビジョンが欠如していました。例えば、ポータルやクレジット委任金庫といった機能は、概念実証段階にとどまっていました。

「DeFiは死んだ」というのがかつて業界のコンセンサスとなり、闘争を諦めて徐々に財務資金を枯渇させることが最も合理的な選択と思われた。

しかし我々は降伏を拒否した。

私たちは創業チームの安楽な立場を捨て、DAOの世界に飛び込み、「Make Aave Great Again(Aaveを再び偉大な企業に)」というイニシアチブを立ち上げました。これは、投資もリソースもなく、成功の可能性もわずかしかない、何の保証もない信念に基づく行動でした。しかし、これは必要不可欠なことだったので、私たちは後ろを振り返ることはありませんでした。

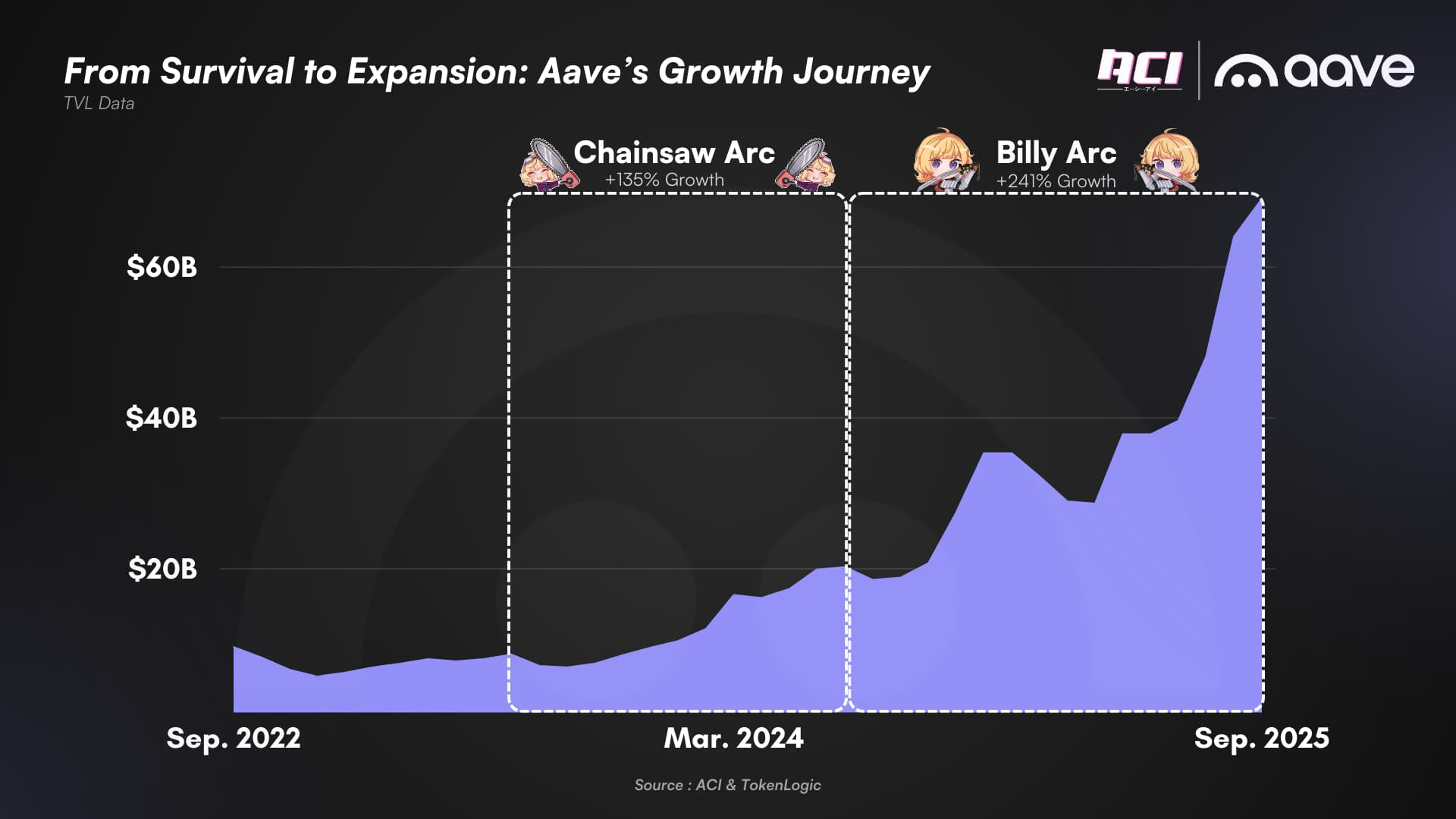

チェーンソーアーク

ACI の立ち上げから 18 か月が経過し、搾取的な組織は排除され、リソースを浪費する垂直組織は縮小され、DAO は明確かつ効率的な専門的フレームワークを確立し、明確な境界内で高レベルのサービス プロバイダーのグループが協力して活動しています。

コミュニティは初めて真の発言権を持ち、Aaveの将来に直接影響を与えることができました。ACIが立ち上げたSkywards、Dolce Vita、Orbitといったイニシアチブは、効率的なDAOプロセスの基盤を築きました。元創設チームメンバー(現在はBGD Labs所属)からの重要な技術サポートにより、コードベースは継続的に改善され、プロトコルはプラスの収益を上げ、かつてないほど競争の激しい環境において市場シェアを奪還しました。

当時、DAOは資金力のある競合相手と対峙していました。複数のプロトコルがAaveを「飲み込もう」と数千万ドルを調達しましたが、DAOの市場支配を揺るがすことはできませんでした。これはすべて、DAOの成功を確実にするために惜しみない努力を惜しみなく払ったDAOサービスプロバイダーの集中力と努力のおかげです。

「チェーンソー・アーク」と呼ばれるこの時期は、困難に満ちていました。ACIは限られた資金、わずかな支持者、内外からの敵意、そして激しい批判と中傷キャンペーンに直面しました。計り知れない困難にもかかわらず、振り返ってみると、数百人もの投票権を持つ代表者がこのイニシアチブに加わり、流れを変えたおかげで、ダビデがゴリアテに打ち勝ったと言えるでしょう。彼らの貢献があったからこそ、全てが可能になったのです。Aaveの主要な読者は彼らの名前を知ることはないかもしれませんが、私たちは彼ら一人ひとりのご支援に深く感謝しています。

すべての成果は、才能ではなく、苦労して獲得したものです。Aaveの輝かしい実績、DAOサービスプロバイダーの素晴らしいポートフォリオ、そして今日のAaveを形作った委任エコシステムを、私たちは心から誇りに思っています。

快適な現状

Aave DAO は現在、比較的安定した状態にあります。

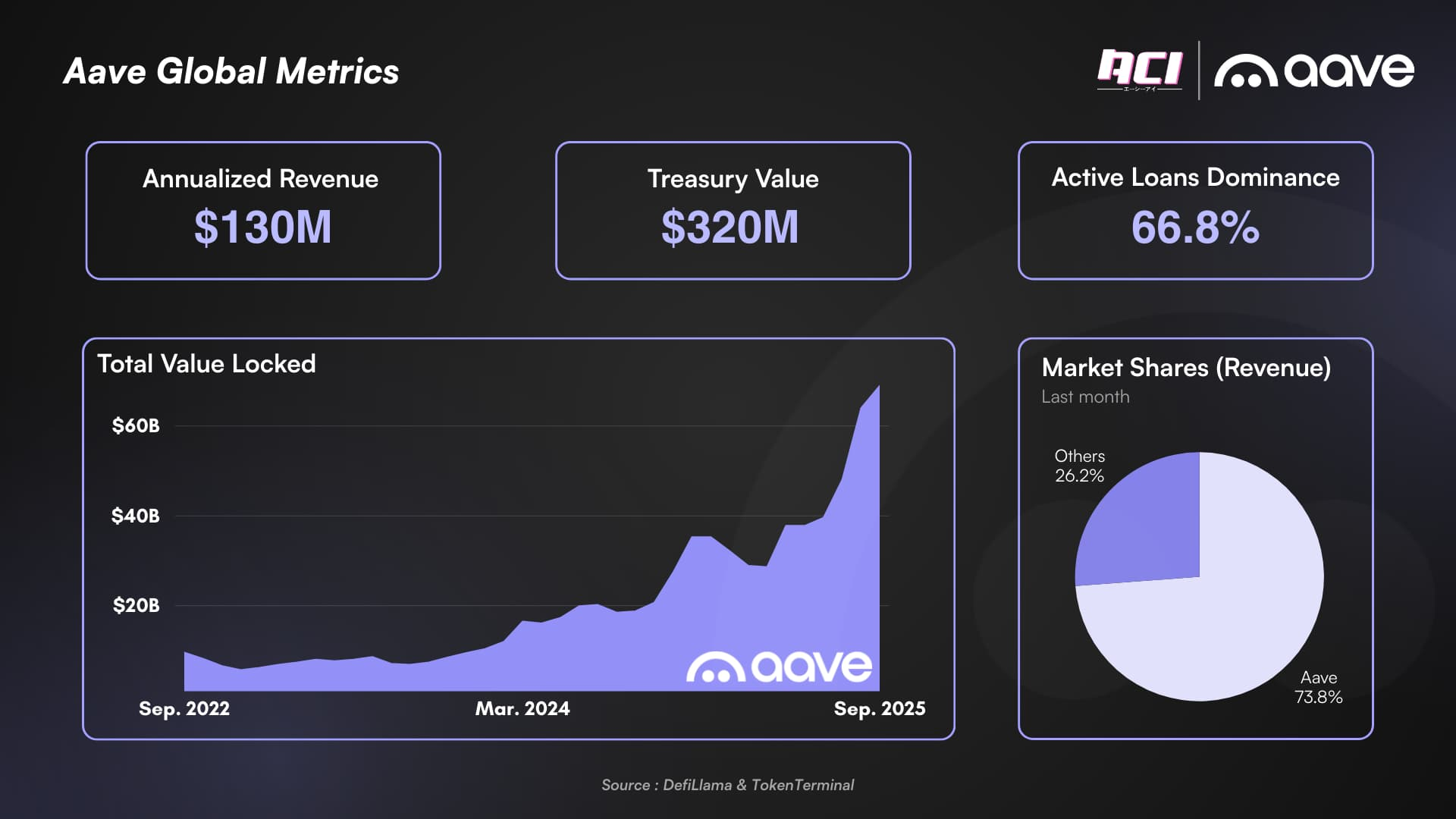

TVL(総ロック額)、収益、市場シェア、貸出量など、あらゆる指標がDAOの成功を証明しています。AaveはDAOの成功を証明し、それを上回る成果を上げました。Aaveの優位性はもはや競合他社に脅かされることはないと確信しています。Aaveは現在、オンチェーンレンディングにおける収益性の高いコアユースケース、すなわちレバレッジ(再)ステーキング、BTCおよびETHを担保とするステーブルコインレンディング、そして利回りを生み出す担保裁定取引において、確固たる地位を築いています。

競合他社はしばしば3つの罠に陥ります。TVLリース(法外なネイティブトークンインセンティブを用いて一時的に流動性を高め、TVLが急増しているという幻想を抱かせること)、ロングテール資産担保の罠(TVLを相殺するために高リスクで流動性の低い周辺資産に依存すること)、そして損失を出す配信契約(TVLは増加するものの実質的にリターンを生まないパートナーシップを締結し、同時にユーザーリターンを犠牲にしてネイティブトークンの価値を消費すること)です。これらの戦術はTVLを膨らませるものの、実際の収益はほとんど生み出さず、ユーザーリターンを希薄化するために高いネイティブトークンインセンティブを必要とします。

Aaveの現在の年間純収益は、競合他社全体の現金準備金の合計を上回っています。彼らは事業継続のために新たな資金調達を切実に必要としており、準備金の枯渇に苦戦しています。一方、Aaveにはさらなる成長のための十分な資金源があります。市場が反転すれば、彼らのトークンインセンティブの価値は深刻な影響を受けるでしょう。一方、Aaveの現金は依然として現金であり続けます。現金こそが王様です。

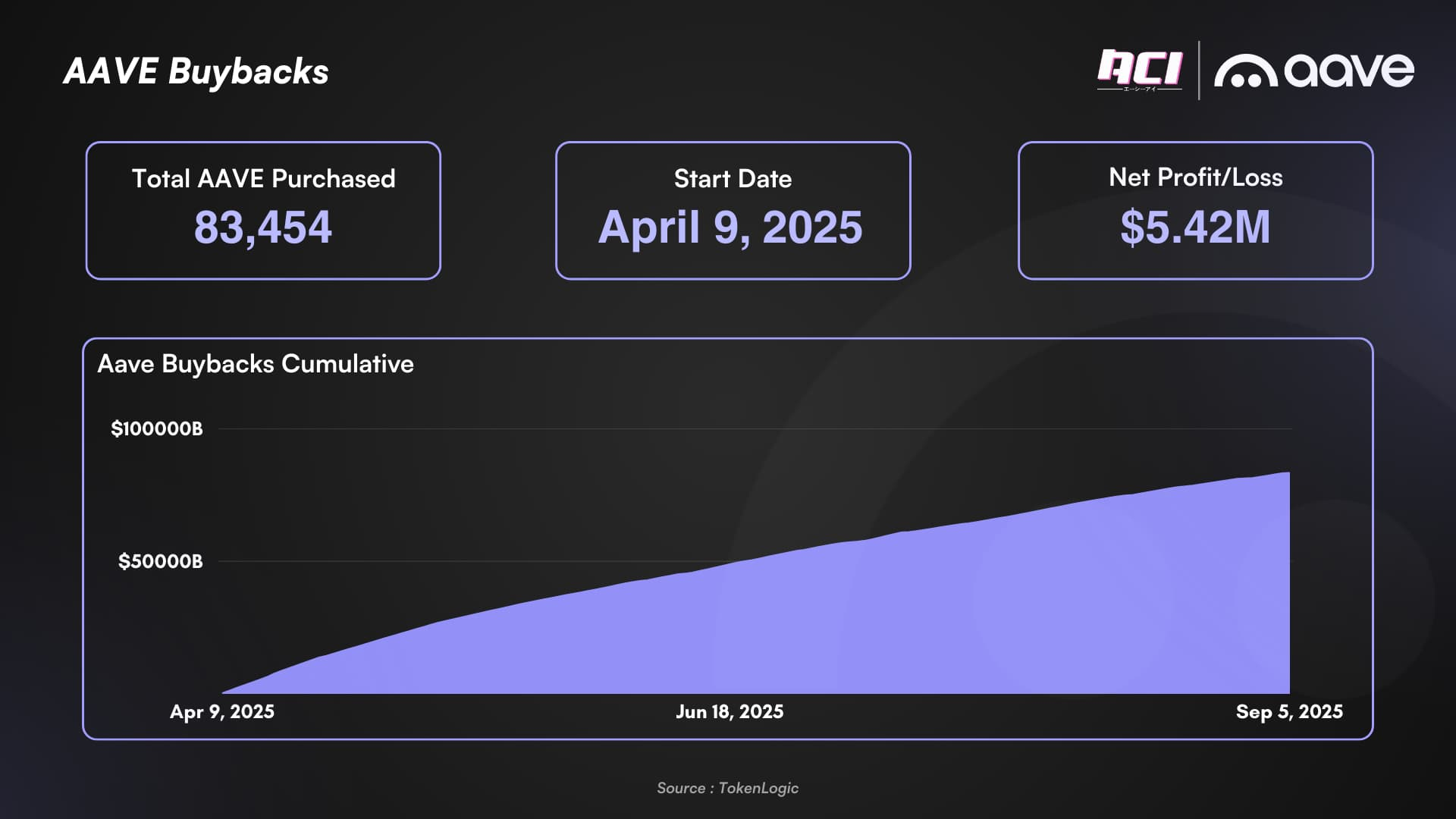

さらに、ACIのローンチ時における主要な約束の一つである、Aaveトークンの経済性向上とネイティブ資産の強化は、既に実現し始めています。Aaveの買い戻しプログラムはすでにトークン総供給量の0.5%以上を吸収しており、Aaveの現在の収益によりDAOはこのプログラムを制度化することができ、私たちのエコシステムの永続的な価値に対する市場の信頼を強化しています。

しかし、現状に満足することはアーヴェの遺伝子には決してない。

最適化、集中、加速

今こそ、Aaveのさらなる成長と市場優位性の強化に向けて、外部からの脅威から内部構造改革へと焦点を移すべき時です。まずは、既存の戦略の強みと弱みを自己分析し、今後の経営資源の集中を図ることが重要です。

現在のレイヤー2の現状分析

Aave V2の初期に開発したレイヤー2戦略は、Aaveの成功の鍵となりました。2021年にはPolygonとAvalancheのエコシステムへの展開を開始し、強力なサポートを獲得し、未知の領域で成長を遂げ、最終的に相互に有益なパートナーシップを築くことができました。しかし、2025年の状況は異なります。

過去のサイクルはエコシステム開発に重点を置いてきましたが、最近のVC、機会主義的な投資家、管理されたDAO、財団の影響により、勝利の方程式が侵食され、L2疲労につながっています。これは、「広範囲に網を張る」戦略を通じて努力が分散され、持続可能なオンチェーン経済を構築するという長期的な価値よりも、ファーミングユーザーの短期的な利益の追求が優先され、最終的に成功の可能性が薄れてしまう現象です。

過去の市場サイクルでは、エコシステムは独自のニッチな市場開拓に注力する傾向がありました。しかし近年、ベンチャーキャピタル、機会主義的な投資家、そしてキャプティブDAOや財団の影響により、この成功モデルは徐々に崩れ、以下の現象が生じています。レイヤー2エコシステムの疲労(プロジェクトは「広範囲に網を張る」戦略を採用し、複数のネットワークにリソースを配分する)、価値の希薄化(持続可能なオンチェーン経済の構築による長期的な価値創造よりも、短期的な収益の追求を優先する)、歪んだメカニズム(散弾銃のような投機的なアプローチが蔓延し、最終的にすべての参加者を非効率的なサイクルに陥らせる)です。

トークン生成(TGE)からTVLの減少に至るまでのレイヤー2のライフサイクルは急速に縮小しています。Aaveは、一見魅力的だが一時的なインセンティブに誤って惹かれてしまいました。しかし、ネイティブトークンが短期間で桁違いに下落したため、そのインセンティブの価値は薄れてしまいました。

現在、Aaveのレイヤー2およびその他の代替レイヤー1プラットフォームへの展開の半分以上は経済的に採算が取れていません。年初来のデータによると、Aaveの収益の86.6%はメインネットから得られており、他のチェーンへの展開はサイドプロジェクトとなっています。

これを踏まえ、 ACIは新規ネットワーク導入に関する原則を改訂し、競合他社が将来的にデッドリンクとなると考えられる箇所にリソースを費やしていることを歓迎します。サービスプロバイダーの帯域幅には限りがあり、ワークロードの増加は必然的に補償コストの増加につながります。

DAO は、大規模な分散プロトコルをサポートする CeDeFi コラボレーション (Kraken/Ink やパイプライン内の他のプロジェクトなど) や、コアとなるネイティブ要素を持つネットワーク (Plasma/USDT ケースなど) など、差別化を図る重要な利点を持つネットワークへの投資に重点を置く必要があります。

したがって、パフォーマンスが低いネットワークでの Aave 運用を終了する提案を近日中に提出する予定です。

フレンドリーフォークの失敗

いわゆる「フレンドリーフォーク」フレームワークは、競合他社が融資をコモディティ化し、中立的なインフラへと転換したことに対するAaveの回答となるはずだったが、後から考えるとほとんどメリットがないことが判明した。

Aave の「フレンドリーフォーク」のほとんどは、TVL と収益の面で平凡なパフォーマンスしか発揮しておらず、非協力的な参加者によって悪用されることさえありました。非協力的な参加者は、Aave を犠牲にして、非常に自由な条件の解釈から利益を得ていました。

最も顕著な例はSparkで、Aaveにとって大きな損害となった。 「創造的な会計」手法を採用した結果、Aave DAOへの収益流入は予想をはるかに下回るものとなったものの、Sparkは競合他社にとって重要な味方であり、流動性供給源であり続けた。

Sparkは現在、競合他社がCoinbaseとの流通契約を締結するために、約6億ドル相当のUSDC流動性を提供しています。さらに昨年は、Ethenaのカウンターパーティとして数千万ドル相当の流動性を提供し、この競合他社が当社のMerritイニシアチブによる排除を免れる手助けをしました。Sparkによる損害を軽減するために、DAOは依然として年間数百万ドルのインセンティブ費用を負担しています。

いわゆる「フレンドリーフォーク」と呼ばれる他のフォークは、収益にほとんど貢献しなかった(総収益の1%未満)か、有望なネットワークへのAaveの導入における障壁を高めました。私たちは過去の過ちを振り返り、失敗から学び、戦略を調整することで、進化的な改善を実現しなければなりません。

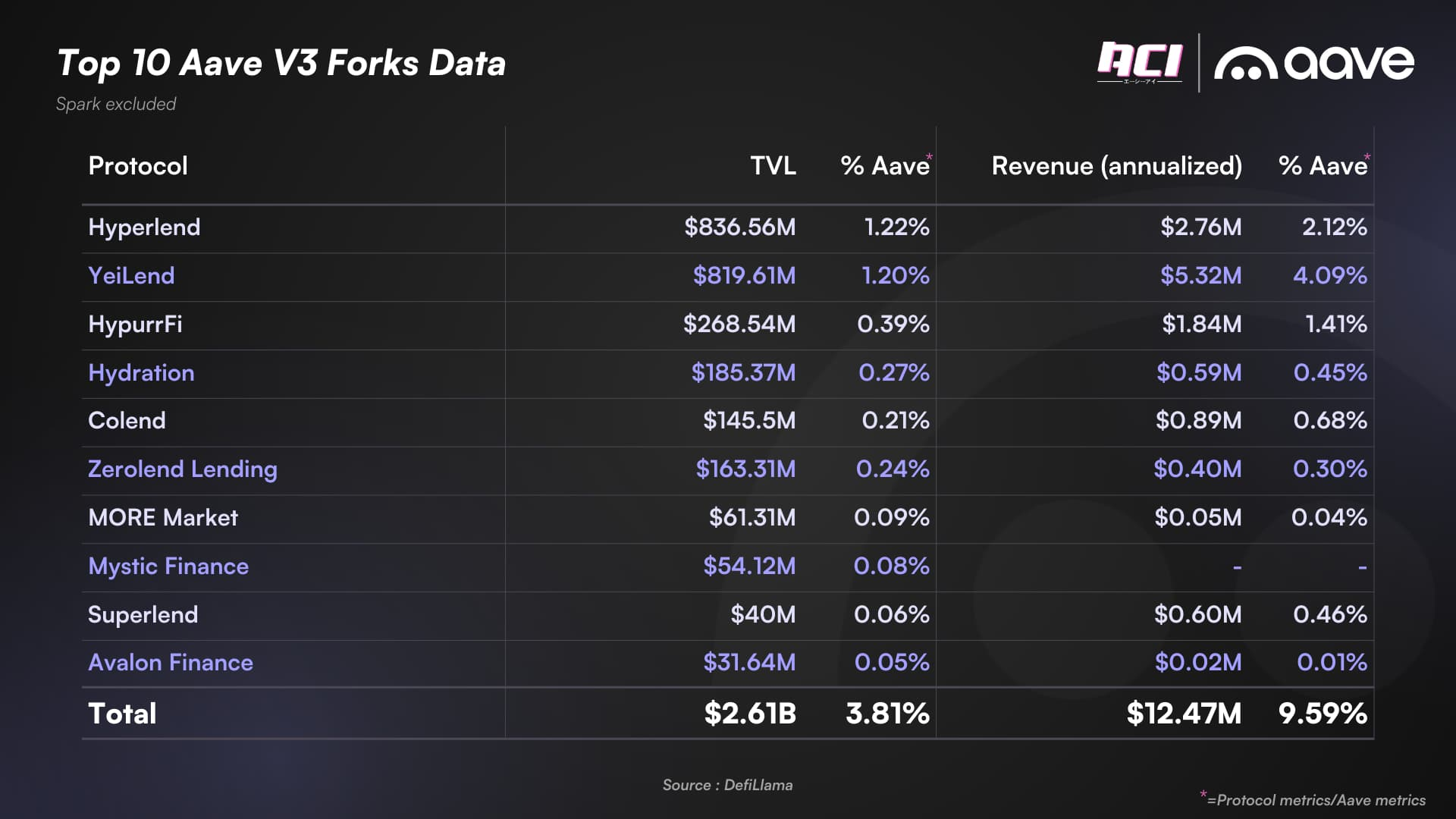

DefiLlamaのデータによると、Aave V3フォーク上位10件はAaveの総TVLのわずか3.81%を占め、Aaveの総収益の9.59%を生み出しています。重要なのは、この収益はすべてフォーク参加者に分配され、Aave DAOには一切分配されないことです。

このため、 ACIは、サービスプロバイダーが以下の2つの特定のシナリオでフォークを選択する場合を除き、第三者による「友好的なフォーク」に公式に反対します。1) DAO以外の主流エコシステム(EVM以外のチェーン、またはEVM相当のカスタム開発されたチェーン)への適応。2) 現在のリスク境界外の資産タイプ(HorizonのRWA市場など)の探索。このような「サイドクエスト」は、より高い収益分配を提供する必要があり、Aaveの価値を希薄化させないために、新しいプロトコルトークンを発行してはなりません。

Aave DAO は現実を受け入れる必要があります。Aaveコードベースは、ブランド価値そのものの一部である品質とシンプルさのルートに準拠し、潜在性の低い一部の市場は競合他社の注意をそらすために残される可能性があります。

そのため、ACI は近い将来に「フレンドリーフォーク」フレームワークの包括的な改革を推進する予定です。

「インスタンス」パターンの失敗

「インスタンス」は、Aave V3の初期コードベースにおける巧妙なイノベーションでした。eModeの制限を回避しながら、リスクの分離も可能にしました。厳選されたアセットポートフォリオの専用インスタンスを提供することで、競合他社に対する効果的なセールスポイントにもなりました。

しかし、この革新には大きな代償が伴いました。流動性の断片化が全体的な効率性の低下につながったのです。プライムインスタンスの成功にもかかわらず、Liquid eModesは現在、分離インスタンスのメリットをすべて提供しながら、デメリットを解消しています。

新しい Aave V 3 コードベースでは、「インスタンス」モデルは時代遅れであり、将来の開発や成長のリソースをこれに投資すべきではないことを認識する必要があります。

プライムインスタンスは今後も存在し、繁栄しますが、そのモデルを複製すべきではありません。

サービスプロバイダーの利害協力

「綱引き」は、非同盟勢力による資源の搾取と支配を経験した後に、Aave DAO が財政健全性を回復するために必要な痛みです。

その結果、ACI が強く推進した文化的特徴、つまりリソース管理と補償に対する過度に保守的なアプローチが生まれました。

限られたリソースの中で、多くのサービスプロバイダーを限界まで追い込み、3年間連続で高い稼働率を維持できたことを、私たちは認識しています。これは必要なことでしたが、ACIは常に困難な状況でも彼らを支え、模範を示してきました。

この記事で述べたように、状況が安定した今こそ、これらの業界で文句なしのトップ サービス プロバイダーに報酬を与え、長期的な相乗効果を確保する時期だと考えています。

業界モデルは変化しました。現在の標準的な報酬体系は、ネイティブトークンと現金支払いの組み合わせに加え、利益分配も含まれています。一方、業界の成長は、パートナーシップや機関投資家との契約に大きく依存しており、これらの取り組みの成功と影響は容易に追跡可能です。

当社の現在の社内体制は、KPIとは切り離された固定の現金報酬制度を採用しており、非常に献身的な担当者グループによって厳格に監視され、サービスプロバイダーに対して極めて高い基準が設定されています。パフォーマンスが期待に応えられない場合、サービスプロバイダーは躊躇することなく契約を解除します。

一部のサービスプロバイダーに対しては、定量化可能な成功指標にリンクされた成果に基づく報酬メカニズムを導入する必要があると考えています。

さらに重要なのは、現在の Aave を形作り、DAO の将来の成功に不可欠なサービス プロバイダーが、AAVE トークンの成功に関与する必要があることです。

したがって、AAVE をコアビジネスとしているサービスプロバイダーには、KPI に結びついたトークン付与スキームを検討することをお勧めします。

理想的な実装アプローチは、ビジネスの成長に関連するサービス プロバイダー (TokenLogic、ACI、Aave Labs) が、承認フレームワーク内でトランザクションとパートナー ドッキングを直接主導し、これらの取り組みによって生み出される定量化可能なメリットを直接共有できるようにすることです。

もちろん、持続的な成長には徹底したリスク分析とテクニカル分析が不可欠です。そのため、リスク分析サービスプロバイダー(Chaos Labs、Llamarisk、BGD Labs)が成長を優先する収益分配メカニズムに参加できるようにすることも支持します。

既存の固定報酬をベースにこの新しいモデルを導入することで、サービスプロバイダーの熱意が高まり、新たな成長分野を模索できるようになり、エコシステムに優秀な人材を確保できるようになります。

ACI は、サービス プロバイダーの報酬を改革するための新しい枠組みを提案しようとしています。

低収益事業から高収益事業への転換

Aaveはオンチェーンレンディングにおける紛れもないリーダーです。前述の通り、私たちはこのニッチなドル箱市場においてほぼ完全な支配力を持っています。

オンチェーンレンディングは成功を収めているにもかかわらず、依然として非常に収益性の低い事業です。Aaveプロトコルが貸出量を通じて生み出す収益の80%~95%は流動性プロバイダー(LP)に還元されています。市場シェアが70%に達し、貸出量が過去最高の3倍に達しているにもかかわらず、DAOの年間純利益はわずか1億3,000万米ドルにとどまっています。

純粋な貸付事業では、特に利回りが圧縮され、借入コストの裁定余地が縮小している環境下では、短期間で数十億ドルの収益を達成することはできないことは明らかです。

以前は、ステーブルコインの貸出金利は通常8~12%でしたが、市場の活況時には16~20%に達することもありました。長期金利は6~8%の範囲で固定される可能性が高いでしょう。市場が成熟するにつれて、市場はオンチェーン融資のリスクプレミアムを支払う意欲がなくなり、金利は徐々に伝統的な金融水準に収束していくでしょう。これは長期的には私たちの利益を減少させることになります。

GHOは、プロトコル自体がGHOの主要な流動性供給者となることができるという点で、パラダイムシフトを象徴しています。プロトコルは、リミテッドパートナーへのリターンを支払う代わりに、流動性預金のインセンティブ、二次市場の流動性維持、そしてペッグの強さの維持に注力することができます。たとえGHO収益の50%~60%を長期的にこの目標に投資したとしても、DAOの利益率はUSDCレンディングの4倍に達するでしょう。

Aaveの絶対的な優位性は、まずレンディング事業を成功させ、次にステーブルコインCDP事業を展開し、DAOがレンディング事業の収益をGHOの成長にフィードバックできるようになったことにあります。

GHOの初期バージョンは成長と安定性の面で苦戦しましたが、TokenLogicをはじめとするサービスプロバイダーによる製品の再構築と成長促進に向けたたゆまぬ努力に感謝しなければなりません。GHOは現在、大幅なスケールアップを達成し、初のCeFi統合を完了しました。今後もGHOは、主要なCeDeFi配信プロトコルを戦略的にバンドルすることで、普及拡大を目指していきます。また、そのスケールメリットは、SparkのUSDS戦略の原則に基づき、収益性の高いクレジットライン戦略のためのバッファーとしても機能します。

GHO は現在 2 年目を迎えており、最初の 1 年間を製品の立ち上げに費やした後、その潜在能力を考えると、現在の収益性に関係なく、少なくともあと 1 年間は製品への投資を継続するべきだと考えています。

ACIは今後もGHOの成長を全面的にサポートし、GHOの成功を導いてきたTokenlogicと協力していきます。

成長、成長、そしてさらに成長

現在の市場サイクルは個人投資家によって動かされているわけではありません。私たちは前例のない規制の追い風と、機関投資家による大規模な業界への参入を経験しています。これは新たな未知の領域であり、勝利するには新たなルール、新たなアプローチ、そして新たな戦略が必要です。

過去 18 か月間、当社の成長は、主要な独占的パートナーシップ、高品質の担保の採用、コア ネットワークへの戦略的投資によって大きく推進されてきました。

前述の通り、Aaveは既に安定的な事業基盤を築いているため、ACIの現在の戦略は、健全な財務基盤を活かして成長への投資を最大化し、短期的な優位性を強化することです。積極的に行動すれば、既存の競合他社は淘汰され、先行者利益によって中長期的に優位性を確保できるでしょう。

ACIは常に現金準備金に関して極めて保守的であり、The DAOのために巨額の資金を蓄えることに尽力してきました。その結果、The DAOは現在1億3000万ドルの現金および現金同等物を保有しており、自社株買いプログラムを実施しているにもかかわらず、その資金は増加し続けています。

DAO は、ネイティブ トークンへの信頼を示すために現在のレベル (週あたり 500,000 ~ 1,000,000 米ドル) で買い戻しを維持し、同時に今後 18 か月間にわたって準備金を使って配布とプロトコルの成長に積極的に投資することをお勧めします。

さらに、買い戻しによって蓄積されたAAVEトークン準備金と、当社が保有する相当なBTCおよびETH準備金を合わせることで、健全性係数(HF)が少なくとも2/2.5のGHOクレジットラインが確保され、プロトコルの成長のための投資に活用できます。これらの取引による収益は、中期的にクレジットラインの返済に充当できます。買い戻しと収益の継続は、ポジションの担保比率を自然に高め、悪影響を軽減します。既存の現金準備金と合わせることで、DAOは1億ドル以上の戦力を獲得し、成長を加速させ、優位な地位を確固たるものにすることができます。

このような野心的な計画には、厳格な安全対策と綿密な監督が必要です。DAOはこの戦略的ビジョンについて慎重に議論し、投資の定義、制限、配分、追跡のための適切な枠組みについて投票を行うべきです。

このような巨額の予算を、サービス提供者が自由に使いこなせるようにすべきではありません。より良い解決策としては、関係するサービス提供者(現在のAFCに類似)で構成される特別委員会を設立し、独立した中核代表者とサービス提供者の監督の下で運営することが挙げられます。

ACI は、成長投資に関する原則的な枠組み提案を DAO に提出する予定です。

要約する

ACIは、過去3年間にAaveで達成した成果を非常に誇りに思っています。業界は今、重大な岐路に立っていますが、これまでの成功は、私たちのリーチを拡大し、プロトコルを新たな高みへと導くための大きな力となりました。

最善のソリューションに注力し、効果のないソリューションを捨て去るという正しい戦略を取れば、この期間はAaveがDeFiにおいて永続的な優位性を維持するための基盤となるでしょう。戦略的な成長投資、相乗効果のあるサービスプロバイダー、そして集中的な製品開発を通じて、Aaveは今後何年にもわたってDeFiにおける揺るぎないリーダーとしての地位を確固たるものにしていきます。

Aave を使用してください。それが正しい選択です。