30年間の金利引き下げサイクルがパターンを明らかに:ビットコイン、米国株、金はどこへ向かうのか?

- 核心观点:美联储降息周期将影响资产表现。

- 关键要素:

- 历史降息模式决定资产走势。

- 比特币涨幅依赖流动性规模。

- 黄金稳定上涨,股市分化明显。

- 市场影响:流动性增加或推升风险资产。

- 时效性标注:中期影响。

元のタイトル: 「FRBの利下げサイクルを振り返ると、ビットコイン、株式市場、金はどこへ向かうのか?」

著者:David、TechFlow

「まずは休憩を取り、連邦準備制度理事会の決定を待ってから行動を起こすべきだ」。ここ数日、投資界では様子見ムードが広がっている。

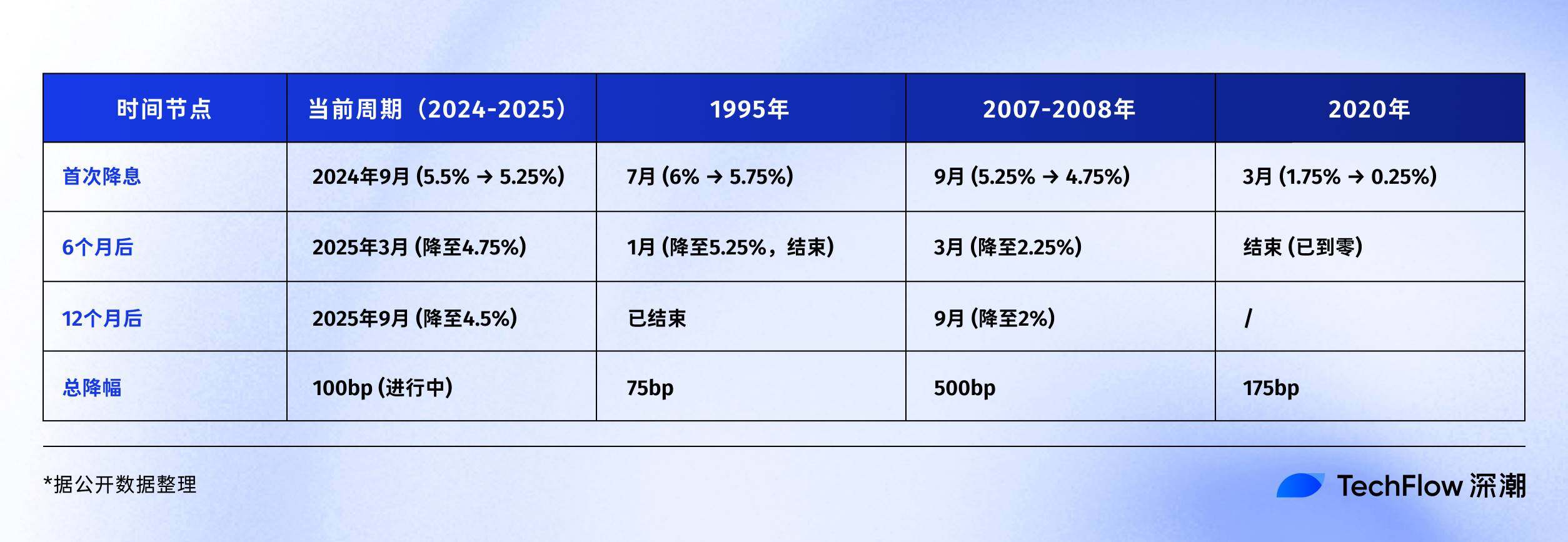

連邦準備制度理事会(FRB)は9月18日午前2時(北京時間)に最新の政策金利を発表します。これは昨年9月の利下げ以来5回目の会合となります。市場は、政策金利が現在の4.5%から4.25%へと25ベーシスポイント引き下げられると予想しています。

1年前の今頃、誰もが利下げサイクルの開始を待ち望んでいました。そして今、その中間地点に差し掛かっています。

なぜ人々はこの決定を待っているのでしょうか?それは、連邦準備制度理事会が金利を引き下げ始めると、様々な資産が急騰する傾向があることが歴史から分かっているからです。

では、今回の利下げでビットコインはどうなるのでしょうか?そして、株式市場と金はどうなるのでしょうか?

過去30年間の連邦準備制度理事会による利下げサイクルを振り返ると、歴史的データから答えが見つかるかもしれません。

どの利下げサイクルの始まりなのでしょうか?

歴史的に見て、金利の引き下げは連邦準備制度にとって決して容易な動きではなかった。

時には、金利の引き下げは経済の刺激となり、市場はそれに反応して急騰する。しかし時には、金利の引き下げが嵐の前兆となり、より大きな危機が迫っていることを意味し、資産価格が必ずしもそれに反応して上昇するわけではない。

1995年に予防的金利引き下げが実施された。

当時の連邦準備制度理事会(FRB)議長アラン・グリーンスパンは、「ハッピー・ジレンマ」に直面しました。経済成長は堅調だったものの、過熱の兆候が見られたのです。そこで彼は「予防的利下げ」を選択し、6%から5.25%へと利下げ幅はわずか75ベーシスポイントにとどまりました。

その結果は?米国株式市場はインターネット時代で最も輝かしい5年間の強気相場を開始し、ナスダック指数はその後5年間で5倍に上昇しました。まさに教科書通りのソフトランディングでした。

2007年には救済措置として金利引き下げが実施された。

映画『マネー・ショート 華麗なる大逆転』で描かれたように、サブプライム住宅ローン危機は既に顕在化しつつありましたが、その規模の大きさを認識できた人はほとんどいませんでした。同年9月、連邦準備制度理事会(FRB)が政策金利を5.25%から引き下げ始めた時、市場はまだ祝賀ムードに包まれており、S&P500指数は過去最高値を更新したばかりでした。

しかし、その後何が起こったかは周知の事実です。リーマン・ブラザーズが破綻し、世界的な金融津波が発生し、連邦準備制度理事会(FRB)は15ヶ月以内に政策金利を5.25%から0.25%へと500ベーシスポイント引き下げざるを得なくなりました。この救済措置は遅すぎたため、経済が大恐慌以来最悪の不況に陥るのを防ぐことはできませんでした。

2020年にはパニック的な利下げがありました。

予期せぬ「ブラックスワン」とも言える新型コロナウイルス感染症(COVID-19)のパンデミックが襲来した。連邦準備制度理事会(FRB)は3月3日と15日の2回にわたる緊急利下げを実施し、わずか10日間で政策金利を1.75%から0.25%に引き下げた。同時に「無制限の量的緩和」を開始し、バランスシートを4兆ドルから9兆ドルに拡大した。

この前例のない規模の資金流入は、金融史上最も異例な瞬間の一つを生み出しました。実体経済は停滞する一方で、金融資産は回復の兆しを見せています。ビットコインは2020年3月の3,800ドルから2021年11月には69,000ドルへと急騰し、17倍以上の上昇となりました。

これら 3 つの金利引き下げパターンを振り返ると、結果は同様だがプロセスが異なる 3 つの資産変更も見られます。

- 予防的金利引き下げ:小規模な金利引き下げは経済のソフトランディングと資産の着実な増加につながる

- 救済型の利下げ:急激な利下げ、経済のハードランディング、資産価格の下落と上昇

- パニック利下げ:緊急利下げ、極端なボラティリティ、そしてV字型の資産反転

では、2025年に私たちはどんなシナリオの始まりに立っているのでしょうか?

データから判断すると、現在の状況は1995年の予防的利下げに似ている。失業率は4.1%と高くなく、GDPは依然として成長しており景気後退には陥っておらず、インフレ率は2022年のピーク時の9%から3%程度に低下している。

しかし、注目すべき気になる詳細がいくつかあります。

まず、利下げが行われた時点で株式市場はすでに史上最高値に達しており、S&P 500は今年に入って20%以上上昇していた。

歴史的に見ると、1995年の利下げ時には株価は底値から回復したばかりで、2007年の利下げ時には株価は高値圏にあったものの、その後暴落しました。第二に、米国政府債務対GDP比は123%に達し、2007年の64%を大きく上回っており、これも政府の財政刺激策の余地を狭めています。

しかし、どのような利下げ方式が採用されるにせよ、一つ確かなことは、流動性の洪水が起ころうとしているということだ。

暗号資産市場の金利引き下げ戦略

今回、FRBが再び金融緩和の蛇口を開けたら、暗号通貨市場に何が起こるのでしょうか?

この質問に答えるには、まず前回の金利引き下げの際に暗号通貨市場が何を経験したかを理解する必要があります。

2019年から2020年にかけて、わずか2,000億ドルの市場価値しかない市場に突如として数兆ドルの流動性が流入したが、資産増加のプロセス全体が一夜にして起こったわけではない。

2019年の利下げサイクル:行動よりも騒ぎ

同年7月31日、連邦準備制度理事会(FRB)は10年ぶりに金利を引き下げました。これは当時の暗号資産市場にとって大きなプラス材料となるはずでした。

興味深いことに、ビットコインはこのメッセージを早くから察知したようだ。6月末、ビットコインは9,000ドルから上昇し始め、7月中旬には13,000ドルに達した。市場は金利引き下げが新たな強気相場の到来を告げると見込んでいた。

しかし、利下げが実際に行われた後の市場動向は驚くべきものでした。利下げ当日の7月31日、ビットコインは12,000ドル前後で推移しましたが、その後上昇するどころか下落に転じました。8月には10,000ドルを割り込み、12月には7,000ドル前後まで下落しました。

なぜこんなことが起きたのでしょうか?振り返ってみると、いくつか理由があるかもしれません。

まず、75ベーシスポイントの利下げは比較的緩やかで、流動性の放出は限定的でした。次に、暗号資産市場は2018年の弱気相場から脱したばかりで、投資家の信頼感は低かったのです。

最も重要なのは、伝統的な金融機関が依然として様子見姿勢を崩していないことです。今回の利下げで得られた資金は主に株式市場に流入し、S&P 500は同期間に10%近く上昇しました。

2020年の利下げサイクル:312の悲劇後のジェットコースターのような展開

3月の第1週までに、市場はすでに危機を予感していました。3月3日、連邦準備制度理事会(FRB)は緊急の50ベーシスポイント利下げを実施しました。ビットコインは上昇するどころか、8,800ドルから8,400ドルへと急落しました。市場の論理は、「緊急利下げ=深刻な経済問題=まず逃げる」というものでした。

翌週は暗号通貨市場にとって最悪の時期となりました。3月12日、ビットコインは8,000ドルから3,800ドルへと急落し、24時間で50%以上の下落となりました。イーサリアムはさらに大きな打撃を受け、240ドルから90ドルへと下落しました。

古典的な「312」の悲劇は、暗号通貨市場における集団的なトラウマ的な記憶となっている。

その日の急落は、世界的な流動性危機の一環だった。パンデミックをめぐるパニックは、株式市場のサーキットブレーカー、金価格、そして米国債までもを含むあらゆる資産の売りを誘発した。投資家は必死にあらゆる資産を現金化しようと売却し、「デジタルゴールド」と呼ばれるビットコインでさえもその影響を受けた。

さらに壊滅的なことに、暗号資産市場における高いレバレッジが下落を加速させました。BitMEXのようなデリバティブ取引所では、100倍のレバレッジをかけた多数のロングポジションが清算され、雪崩のように連鎖反応的に清算が進みました。数時間のうちに、ネットワーク全体で清算された総額は30億ドルを超えました。

しかし、事態は再びゼロに戻ると誰もが思ったまさにその時、転機が訪れた。

3月15日、連邦準備制度理事会(FRB)は政策金利を0~0.25%に引き下げ、7,000億ドル規模の量的緩和(QE)を開始しました。3月23日には、「無制限QE」戦略も開始しました。ビットコインは3,800ドルで底値を付けた後、劇的な反発を見せました。

- 2020年3月13日:3,800ドル(最安値)

- 2020年5月:10,000ドル(2ヶ月で160%増加)

- 2020年10月:13,000ドル(7か月で240%増加)

- 2020年12月:29,000ドル(9か月で660%増加)

- 2021年4月:64,000ドル(13か月で1580%増加)

- 2021年11月:69,000ドル(20か月で1,715%増加)

ビットコインだけではありません。暗号資産市場全体がこの上昇を祝っています。イーサリアムの価格は90ドルから4,800ドルへと53倍に急騰しました。多くのDeFiトークンの価値は数百倍に上昇しました。暗号資産全体の時価総額は、2020年3月の1,500億ドルから2021年11月には3兆ドルに膨れ上がりました。

2019 年と 2020 年を比較すると、なぜ市場は両方の金利引き下げに対してこれほど異なった反応を示したのでしょうか?

振り返ってみると、答えは非常に簡単です。金利引き下げの程度によって資金規模が決まります。

2020年には、それが直接ゼロにまで削減され、無制限の量的緩和が追加されました。これはまさに洪水の門を開いたようなものでした。連邦準備制度理事会のバランスシートは4兆ドルから9兆ドルに拡大し、市場には突如として5兆ドルもの流動性が追加されました。

たとえ1%だけが暗号資産市場に流入したとしても、それは500億ドルとなり、2020年初頭の暗号資産市場全体の時価総額の3分の1に相当します。

さらに、2020年には、投資家の心理は極度のパニックから極度の強欲へと変化しました。3月には誰もがあらゆる資産を売却して現金化し、年末には誰もが資産購入のために借金をしていました。この劇的な感情の変動が価格変動を増幅させました。

さらに重要なのは、機関投資家も市場に参入していることです。

マイクロストラテジーは2020年8月にビットコインの購入を開始し、累計10万枚以上を取得した。テスラは2021年2月に15億ドル相当のビットコイン購入を発表した。グレイスケール・ビットコイン・トラスト(GBTC)の保有量は、2020年初頭の20万枚から年末までに65万枚に増加した。

これらの機関による購入は、実際の資金をもたらしただけでなく、さらに重要なことに、承認効果をもたらしました。

2025年、歴史は繰り返すのか?

利下げの規模に関して言えば、市場は9月17日に25ベーシスポイントの利下げを予想していましたが、これはほんの始まりに過ぎませんでした。現在の経済指標を前提とすると、利下げサイクル全体(今後12~18ヶ月)では、100~150ベーシスポイントの利下げが累積し、最終的には金利は3.0~3.5%程度となる可能性があります。この利下げ幅は、2019年の75ベーシスポイントの利下げと2020年のゼロ金利の間となります。

市場の観点から見ると、ビットコインはすでに史上最高値の11万5000ドルに近づいており、2020年3月のような大幅な上昇余地はありません。一方で、弱気相場から脱したばかりの2019年のような状況ではないため、市場の信頼感は比較的強いと言えます。

機関投資家の参加という点では、ビットコインETFの承認は画期的な出来事と言えるでしょう。2020年には機関投資家は慎重な姿勢を見せていましたが、今では標準化された投資ツールを備えています。しかし、機関投資家はより賢明になり、2020年から2021年のようなFOMO(取り残されることへの恐怖)に突き動かされることはなくなるでしょう。

おそらく2024年から2025年には、3つ目のシナリオが見られるでしょう。2019年の低迷でも2020年の熱狂でもなく、ある種の「合理的な繁栄」です。ビットコインは再び17倍に上昇することはないかもしれませんが、流動性が解放されるにつれて着実に上昇するという論理の方が説得力があります。

他の資産のパフォーマンスを見ることも重要です。株式市場と金市場の両方が上昇している場合、資金は他の資産に流れ込むでしょう。

金利引き下げ時の伝統的資産のパフォーマンス

金利引き下げサイクルは暗号資産市場に影響を与えるだけでなく、伝統的な資産のパフォーマンスも注目に値します。

これらの資産は資金源としても競争相手としても機能するため、暗号資産投資家にとってこれらの資産の過去のパフォーマンスパターンを理解することは非常に重要です。

米国株:すべての利下げが強気相場につながるわけではない

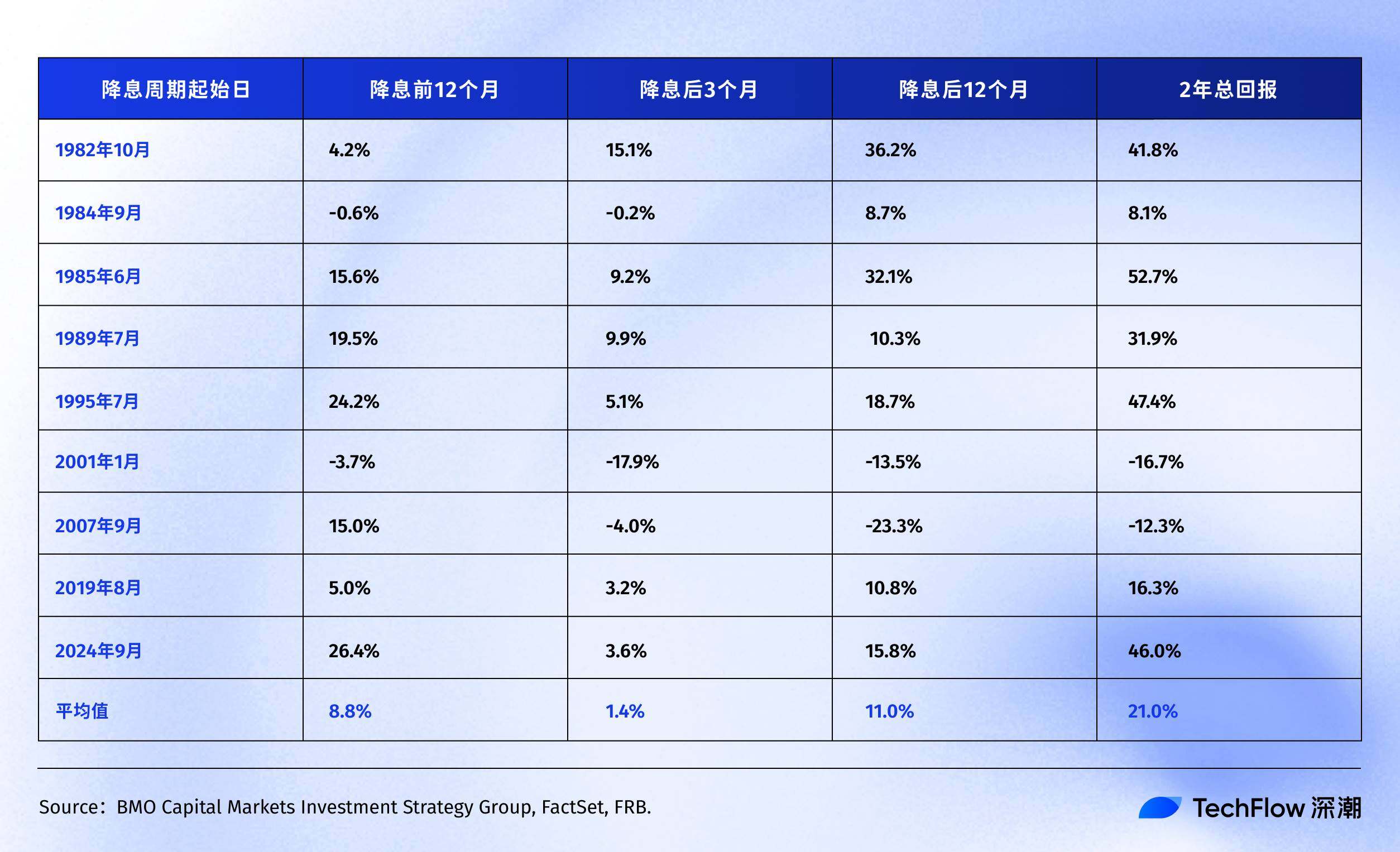

BMO の調査データに基づくと、過去 40 年間の金利引き下げサイクルにおける S&P 500 の詳細なパフォーマンスを見ることができます。

歴史を振り返ると、 S&P 500 は、FRB による最初の、または追加の利下げから 12 ~ 24 か月以内に、ほとんどの場合プラスのリターンを上げています。

興味深いことに、ハイテクバブル(2001年)と金融危機(2007年)という2つの「ブラックスワン」を上の表から除外すると、利下げ前後のS&P500の平均リターンはより高くなるだろう。

これはまさにその点を如実に表しています。S&P 500の平均リターンはあくまでも目安に過ぎません。利下げ後の株式市場の実際のパフォーマンスは、利下げの理由によって大きく左右されます。1995年のような予防的な利下げであれば、市場は概ね好感を持つでしょう。しかし、2007年の金融危機のような緊急利下げであれば、株式市場は当初下落し、その後回復するという、痛みを伴うプロセスに直面することになるでしょう。

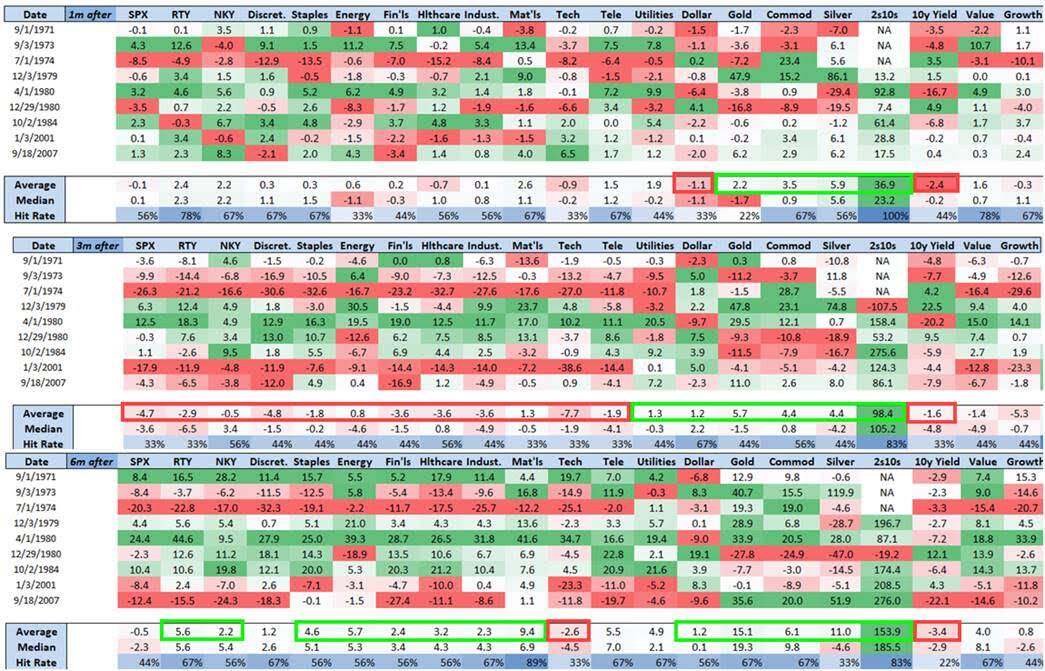

ネッド・デイビス・リサーチは、個別銘柄とセクター構造をさらに詳しく見ると、米国株式市場では、過去の金利引き下げ時にディフェンシブセクターのパフォーマンスが良好であったことを示しています。

- 経済が比較的好調で、FRBが1回か2回の利下げのみを再開した4つのサイクルでは、金融や工業などの景気循環セクターが市場全体をアウトパフォームした。

- しかし、経済状況が比較的弱く、4回以上の大幅な利下げが必要となる時期には、投資家はディフェンシブセクターを選好する傾向があり、ヘルスケアと生活必需品セクターはそれぞれ20.3%と19.9%と最も高い中央値リターンを達成しました。一方、ハイテク株はわずか1.6%のリターンにとどまりました。

さらに、野村証券の調査によれば、 50ベーシスポイントの利下げ後の3カ月間で、S&P500はほぼ変わらなかったが、小型株のラッセル2000指数は平均5.6%上昇した。

これは理にかなっています。中小企業は金利の影響を受けやすく、借入コストが高くなるため、利下げはより有利になります。さらに、小型株はリスクオンの環境を呈することが多いため、市場全体をアウトパフォームし始めると、市場センチメントが楽観的になっている兆候となります。

2024年9月の利下げ以降、現在に戻りましょう。

- S&P 500: 5,600から6,500へ(+16%)

- ナスダック:17,000から22,000へ(+30%)

過去のデータと比較すると、現在の年率16%の上昇は、FRBによる利下げ後の平均11%を既に上回っています。さらに重要なのは、ナスダック指数の上昇率がS&P 500指数のほぼ2倍であることです。S&P 500指数は利下げ前から既に過去最高値に達しており、これは過去の利下げサイクルでは稀なことです。

債券市場:最も安定しているが、最も退屈でもある

債券は利下げサイクルにおいて最も順応性の高い資産クラスです。FRBが利下げを行うと、債券利回りは低下し、債券価格は上昇しますが、これはほぼ予想通りです。

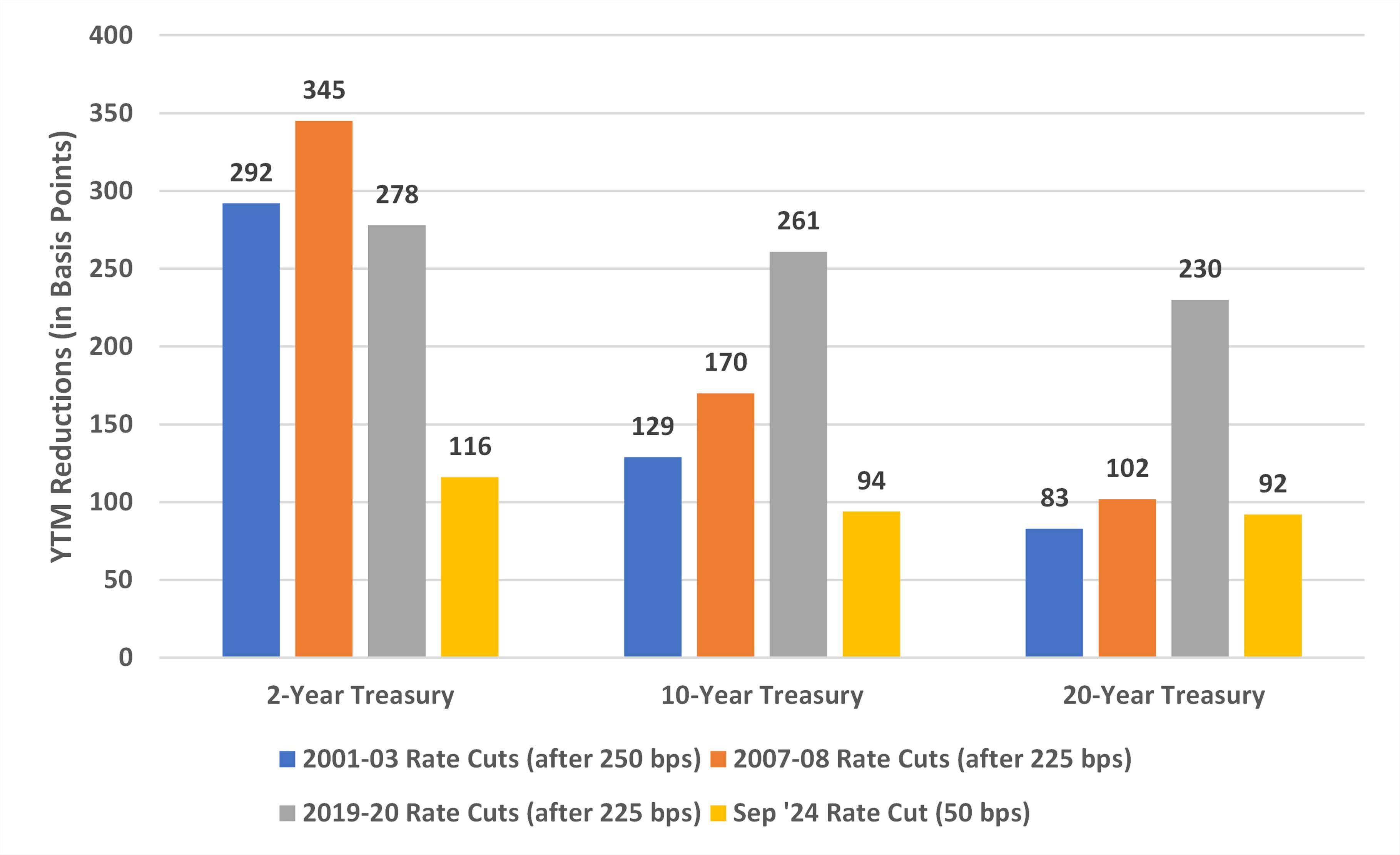

Bondsavvyの分析によると、10年国債利回りの低下は、さまざまな金利引き下げサイクルを通じてかなり安定している。

- 2001-2003年: 129ベーシスポイントの削減

- 2007-2008年: 170ベーシスポイントの削減

- 2019~2020年:261ベーシスポイントの削減(流行の特別期間中)

2019年から2020年にかけて、なぜこれほどまでに大幅な下落が見られたのでしょうか?これは、連邦準備制度理事会(FRB)が金利をゼロに引き下げただけでなく、「無制限の量的緩和」、つまり債券購入によって利回りを人為的に押し下げたためです。このような非伝統的なアプローチは、通常の利下げサイクルでは考えられません。

現在のサイクルの進捗状況

2001年と2007年の経験に基づくと、10年物米国債利回りの全体的な低下幅は130~170ベーシスポイントとなるはずです。すでに94ベーシスポイント低下しており、さらに35~75ベーシスポイントの低下の余地があるかもしれません。

価格に換算すると、10年米国債利回りがさらに0.50ポイント低下して3.5%程度になった場合でも、10年国債を保有する投資家は依然として約5%の値上がり益を得ることができます。これは債券投資家にとっては好ましい状況ですが、資金を倍増させることに慣れている暗号資産投資家にとっては、リターンが低いように思えるかもしれません。

しかし、リスク資産の投資家にとって、債券は資本コストの「アンカー」としての役割を果たします。国債利回りが急落する一方で、社債利回りが低下せず上昇した場合、市場は安全資産を求めていることを示唆します。この時期、ビットコインのようなリスク資産は売られる可能性が高いでしょう。

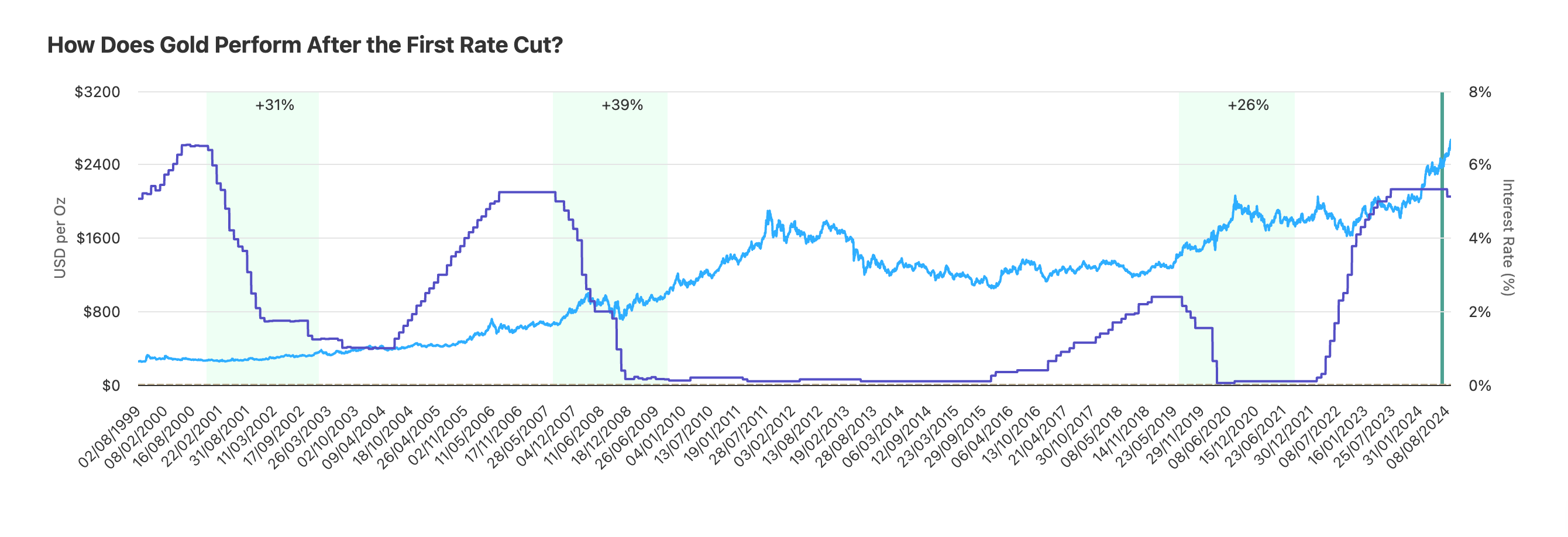

金:利下げサイクルにおける一貫した勝者

金はおそらく、連邦準備制度理事会(FRB)の動向を最もよく理解する資産でしょう。過去数十年にわたり、金はほぼ全ての利下げサイクルにおいて期待を裏切ることはありませんでした。

オーロナムの調査によると、過去 3 回の金利引き下げサイクルにおける金のパフォーマンスは次のとおりです。

- 2001年の利下げサイクル:24ヶ月で31%増加

- 2007年の利下げサイクル:24ヶ月で39%増加

- 2019年の利下げサイクル:24ヶ月で26%増加

利下げ後の2年間で、金価格は平均約32%上昇しました。このリターンはビットコインほど刺激的ではありませんが、より安定しています。3回とも、例外なくプラスのリターンとなりました。

今サイクル:期待を上回るパフォーマンス

1年間で41%の利上げは、歴史上どの利下げサイクルよりも既に大きな成果です。なぜこれほどまでに強力なのでしょうか?

まず、中央銀行は金の購入に躍起になっています。2024年には、世界の中央銀行が1,000トンを超える金を購入しました。これは過去最高です。中国、ロシア、インドなどの国々は、いずれも金の保有量を増やしています。これは、外貨準備のすべてを米ドルで保有すること、いわゆる「脱ドル化」を回避するためです。

第二に、地政学的リスクです。ウクライナ危機と中東紛争により、世界の一部地域はますます不安定化しており、金価格の上昇には「戦争プレミアム」がますます含まれるようになっています。

第三に、インフレ期待を相殺します。現在、米国政府の債務対GDP比は120%を超えており、財政赤字は年間2兆ドルに達しています。この資金はどこから来るのでしょうか?印刷するしかありません。金は通貨切り下げに対する伝統的なヘッジ手段です。投資家がドルの購買力を懸念すると、金価格は上昇します。この論理はビットコインにも当てはまりますが、市場は依然として金への信頼を高めています。

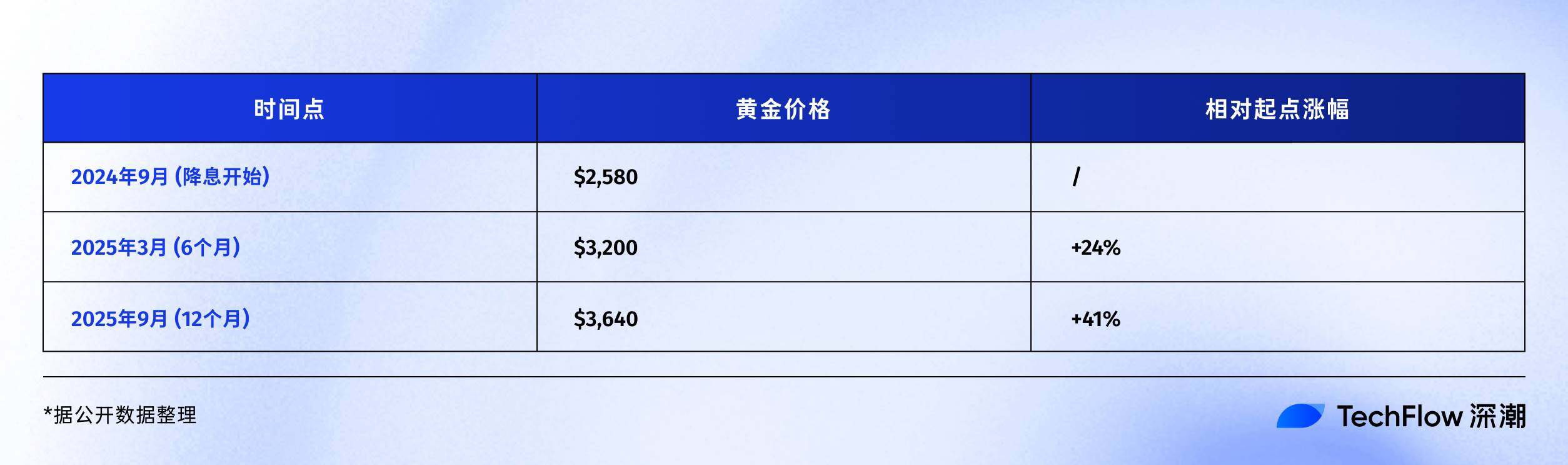

過去1年間のパフォーマンス比較:

- ゴールド: +41% ($2,580 → $3,640)

- ビットコイン: +92% (60,000ドル → 115,000ドル)

表面的には、ビットコインが明らかに勝者のように見えます。しかし、時価総額の差(金は15兆ドル、ビットコインは2.3兆ドル)を考えると、金の41%の上昇は実際にはより多くの資本を吸収したことになります。しかし、歴史的に見ると、金利引き下げ中に金価格が35%以上上昇すると、通常は調整局面に入ります。その理由は単純です。利益を吸収する必要があるからです。

最後に

2025 年 9 月、私たちは興味深い時点に立っています。

利下げサイクルは1年ほど続いていますが、速すぎず遅すぎずです。ビットコインは11万5000ドルで、高すぎず安すぎずです。市場センチメントは貪欲ですが熱狂的ではなく、慎重ですがパニック的ではありません。この中間的な状態は、判断が最も難しく、忍耐が最も難しいです。

歴史を振り返ると、利下げサイクルの後半はより刺激的な展開となることが多い。1995年の直近2回の利下げ後、米国株式市場はドットコムバブルの強気相場へと突入した。ビットコインは2020年の利下げから6ヶ月後に本格的に上昇した。

歴史が繰り返すなら、今後 6 ~ 12 か月が重要な時期となる可能性があります。

しかし、歴史は常にサプライズがあることを教えてくれます。もしかしたら今回のサプライズは、AIによる生産性の爆発的な向上、インフレの完全な解消、そして連邦準備制度理事会による無期限の利下げといったものになるかもしれません。あるいは、地政学的紛争の激化や新たな金融危機といったものになるかもしれません。

私たちが確信しているのは、変化そのものだけです。

ドル中心の通貨システムは変化しており、価値の保存方法も変化し、富の移転速度も変化しています。

暗号通貨は単なる投資カテゴリーではなく、変化し続ける時代の縮図です。ビットコインが15万ドルに達するか20万ドルに達するかを心配するのではなく、次の問いを自問自答してみましょう。

この変化する状況において、私は準備ができているでしょうか?

もし答えが「はい」なら、おめでとうございます!金利引き下げサイクルはまだ始まったばかりで、本当のドラマはこれからです。