Circle による Axelar の買収が論争を巻き起こす: この巨大企業が欲しているのは仮想通貨ではなく人材だけ。

- 核心观点:Circle收购Axelar团队引发代币权益争议。

- 关键要素:

- Circle仅收购团队与IP,未涉及AXL代币。

- AXL代币价格因此短线暴跌15%。

- 争议焦点在于代币在资本结构中的底层地位。

- 市场影响:暴露并加剧行业对代币法律属性的担忧。

- 时效性标注:中期影响。

オリジナル記事 | Odaily Planet Daily ( @OdailyChina )

著者|あずま( @azuma_eth )

12月16日未明、ステーブルコイン大手のCircleは、クロスチェーンプロトコルAxelar Networkの初期開発チームであるInterop Labsの中核人材と技術を買収する契約を締結したことを正式に発表しました。この買収は、Circleのクロスチェーンインフラ戦略を推進し、ArcやCCTPといったコア製品におけるシームレスでスケーラブルな相互運用性を実現することを目的としています。

これは、業界大手が一流チームと合併する典型的なケースの一つであり、一見双方にとって有利な状況に見えました。しかし、重要な問題は、Circleが買収発表において、この取引はInterop Labsチームとその独自の知的財産のみを対象とし、Axelar Network、Axelar Foundation、そしてAXLトークンはコミュニティガバナンスの下で独立して運営を継続し、元のプロジェクトに貢献していたもう一つのチームであるCommon PrefixがInterop Labsの本来の活動を引き継ぐと明確に述べていた点にあります。

つまり、 Circle は Axelar Network の元の開発チームを買収しましたが、Axelar Network プロジェクト自体とそのトークン AXL を公然と放棄したのです。

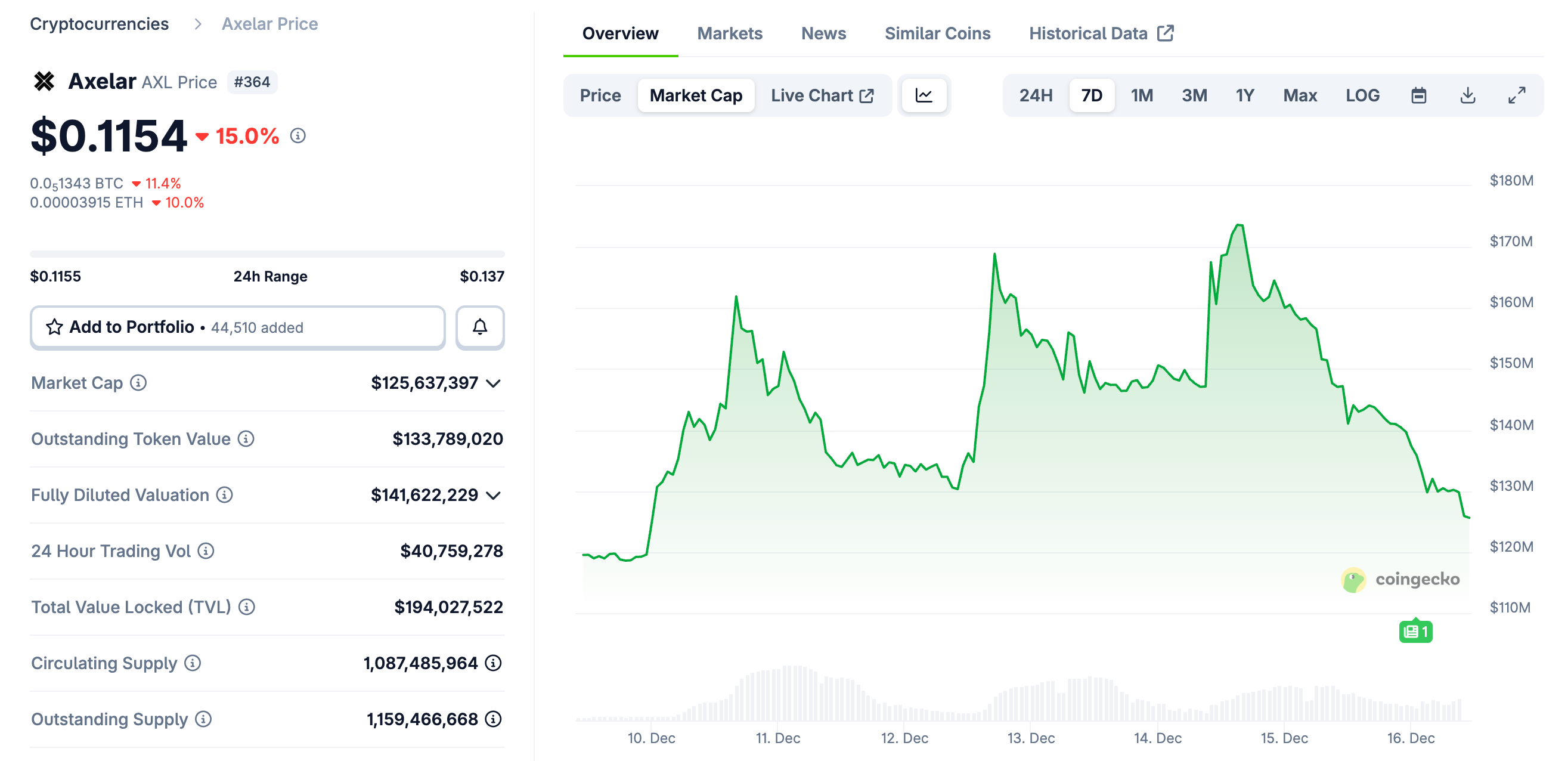

この突然のニュースの影響を受け、AXLは短期的に急落し、本日午前10時頃の時点では一時0.115ドルで取引され、24時間で15%下落した。

同時に、「人材は欲しいがトークンは欲しいわけではない」という買収自体を取り巻く特殊な状況と、その結果生じる「株式 vs. トークン」の問題もコミュニティ内で多くの議論を巻き起こし、この買収モデルの支持者と反対者がそれぞれの意見を持ち、果てしなく議論を続けています。

反対意見: これは偽装された形の搾取であり、Circle の無謀な行動はトークン保有者を傷つけるだけです...

反対派の中核はベンチャーキャピタリストで構成されており、これは理解に難くない。「私はこのプロジェクトのトークン権に実際に投資し、たくさんのトークンを手に入れました。今、あなたは実際に仕事をした人々を誘い出しました。このトークンは私にとって何の役に立つのでしょうか?」

ムーンロック・キャピタルの創業者サイモン・デディック氏は、「また買収、またRUGだ。CircleによるAxelarの買収は、財団とAXLトークンを明確に除外しており、事実上犯罪だ。たとえ法律違反にはならないとしても、非倫理的だ。トークンを発行したい創業者なら、それを株式のように扱うか、さもなくばここから出て行くしかない」とコメントした。

The Blockの共同創業者であり、6MVの創業者でもあるマイク・デュダス氏は、次のようにコメントしています。「これはトークン対エクイティの問題だと考えている皆さんに、これは完全にCircleの仕業だと断言できます。噂によると、Circleのコーポレート開発担当副社長がAxelarの共同創業者の一人に『あなたの投資家のことは気にしない』と言い、彼らの目の前で何の対価も支払わずにCEOとIPを『買収』したそうです。そして、これらのIPとチームはArcの立ち上げに不可欠なものでした。」

ロンバード・ファイナンスの創設者は、AXLの価格変動を示すチャートを投稿し、次のように予測しました。「Axelarの中核チームはCircleに買収され、AXLは今や無価値になっている可能性があります。トークン発行から3年以上が経過し、チームの株式は既に完全に換金されています。しかし、この結果は非常に不安です。チームや投資家は利益を得るためにトークンを売却し、トークン保有者は遠い夢にしがみつくことしかできません。 」

ChainLinkコミュニティリーダーのザック・ライネス氏は、「これは、暗号資産業界を悩ませているトークンと株式の利益相反を改めて浮き彫りにしました。プロトコルの開発チームは買収に成功しましたが、チームに資金を提供したトークン保有者は何も得られませんでした。コミュニティガバナンスの下でのいわゆる継続的な独立運営は、開発チームがより良い未来を求めてユーザーを見捨てることに等しいのです。真の資本を呼び込むために、業界が早急に取り組むべき主要な問題です」と述べました。

SOARエコシステムディレクターのニコラス・ウェンゼル氏は、「Axelarトークンはゼロに向かっています。ご参加いただきありがとうございます。これは、トークン保有者が何も得ず、株主が多大な利益を得た、またしても買収です。 」と述べました。

支持者たちは、これは通常の市場行動であり、トークンは本質的に資本構造の最下層にあると主張している。

反対派がトークン保有者の不公平な扱いに重点を置く場合、支持派は資金調達や合併・買収の市場ルールに重点を置くことになります。

Arcaの最高投資責任者であるジェフ・ドーマン氏は、Circleのアプローチは健全であると信じており、企業の資金調達の資本構造とトークンの固有の欠点について詳しく説明している。

企業はさまざまな資本構成の層を通じて資金を調達しますが、これらの層には明確な優先順位があり、一部の層は当然他の層よりも優先されます(担保付債務 > 無担保優先債務 > 劣後債務 > 優先株 > 普通株 > トークン)。

数え切れないほどの歴史上の事例が、あるタイプの投資家の利益が別のタイプの投資家の犠牲によって達成されたことを示しています。

- 破産清算では、債権者が株主の犠牲の上に勝利する。

- レバレッジド・バイアウト(LBO)では、債権者の犠牲のもとに株主が利益を得ることが多い。

- テイクアンダー取引では、債権者は通常、株主よりも優先されます。

- 戦略的買収では、債権者と株主が利益を得るのが一般的です(ただし、常にそうであるとは限りません)。

- トークンは資本構造の最下部に位置することが多いです...

これはトークンに価値がないという意味でも、トークンに何らかの「保護メカニズム」が必ず必要というわけでもありません。しかし、市場は現実を認識する必要があります。企業がそもそも価値のない企業を買収し、その企業が発行するトークンがほとんど価値を失っている場合、トークン保有者は「魔法の配当」を何もないところから受け取ることはありません。この場合、株式による利益はトークンの損失を犠牲にして得られることが多いのです。

エレクトリック・キャピタルの共同創業者アヴィチャル・ガーグ氏は、「これは普通のことだ。将来の価値がすべてチームによって創造されるなら、どの企業も投資家に利益を支払おうとはしないだろう」とコメントした。

核となる質問: トークンとはいったい何でしょうか?

AxelarとCircleの買収をめぐる争いでは、Circleが仮想通貨よりも人材を優先したが、どちらの主張も正当なようだ。

反対派の怒りは本物だ。トークン保有者は、プロジェクトが最も困難な時期を迎え、流動性とナラティブによる裏付けを切実に必要としていた時にリスクを負ったにもかかわらず、価値実現という重要な局面で完全に排除されたのだ。結局、コアチームと知的財産は価値実現を達成したが、トークンは「コミュニティ・ガバナンス」というナラティブの真空状態に閉じ込められたままだった。市場は価格を通じて最も直接的な投票権を行使したが、これは真の価値を持つトークンの価値を間違いなく著しく損なうだろう。

支持者の主張にも現実的な根拠がある。厳密な資本構成の観点から見ると、トークンは負債でも株式でもなく、当然ながら合併・買収や清算において優先権を持たない。Circleは既存のビジネスルールに違反したわけではなく、単に自社にとって最も価値のある資産に関して合理的な選択をしただけだ。

紛争の本当の核心は、Circle が倫理的かどうかではなく、業界が長い間意図的に避けてきた問題、つまり法的および経済的構造におけるトークンとはいったい何なのか、という問題です。

将来が明るいと見える時、トークンは暗黙のうちに「準株式」とみなされ、将来の成功を約束する幻想を抱かせます。しかし、合併、破産、清算といった現実世界では、トークンはすぐに元の「権利のない証券」へと矮小化されます。この株式のような表現という物語、そしてその根底にある構造的欠陥こそが、繰り返される紛争の根本原因なのです。

Axelarの買収は、このような論争の最後ではないかもしれませんが、業界がトークンの位置付けと重要性についてさらに深く考える機会となることを期待しています。トークンは本質的に権利を有するものではなく、制度化され構造化された権利は、重要な局面でのみ認識されます。具体的な実装には、すべての実務家が共に探求し、実践していく必要があります。