Ark Invest『Big Ideas 2026』暗号資産編:2030年までにBTC時価総額は16兆ドルに上昇

- 核心的な見解:ARK Investのレポートは、ブロックチェーンが五大コア技術プラットフォームの一つとして、金融エコシステムのオンチェーン移行を推進しており、ビットコインはコア資産クラスとして成熟に向かっている一方、ステーブルコイン、トークン化資産、DeFiアプリケーションは急速な成長を遂げ、業界構造を再構築していると指摘している。

- 重要な要素:

- ビットコインは成熟に向かっている:米国のビットコインETFと上場企業は既にビットコイン総供給量の12%を保有しており、リスク調整後のリターン(シャープ・レシオ)はETH、SOLなどの他の主要暗号資産を上回っている。

- ステーブルコインの採用が加速:2025年12月のステーブルコイン月間取引量は3.5兆ドルに達し、Visa、PayPalなどの従来の決済システムの合計の2.3倍であり、供給量は約50%増加して3070億ドルとなった。

- トークン化資産市場が急速に拡大:2025年、トークン化された現実世界資産(RWA)市場規模は208%成長して189億ドルに達し、2030年までに11兆ドルを超える可能性があると予測されている。

- DeFiアプリケーション収益が過去最高を更新:2025年のDeFiアプリケーション総収益は約38億ドルで、そのうちパーペチュアル契約、ステーブルコイン、ミームコインは明確なプロダクトマーケットフィットの領域であり、一部のプロトコルは極めて少ない従業員数で世界クラスの収益を生み出している。

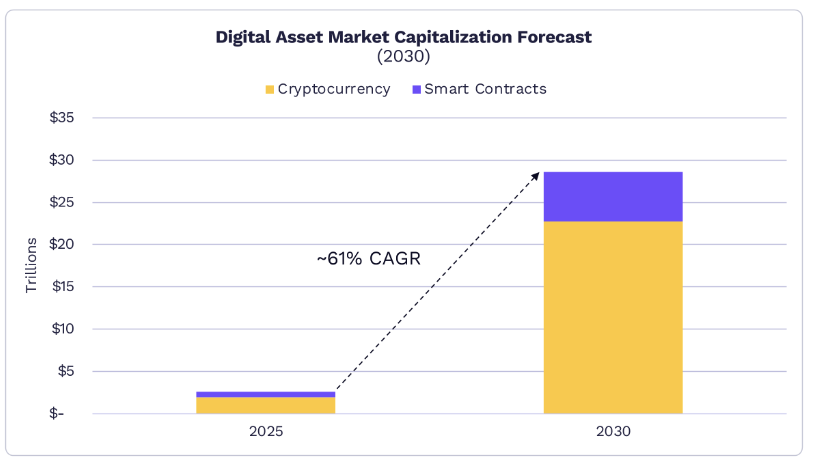

- 長期的な市場予測:ARKは、2030年までにデジタル資産の総時価総額が28兆ドルに達する可能性があり、そのうちビットコインが70%を占める可能性があると予測している。スマートコントラクト市場は年間約54%の成長率で、規模は6兆ドルに達すると見込まれている。

原文リンク:《Big Ideas 2026》

原文翻訳:CryptoLeo(@LeoAndCrypto)

最近、キャシー・ウッド率いるArk Investが2026年版の年次報告書「Big Ideas 2026」を発表しました。今回の報告書は、AI、ロボティクス、ブロックチェーン、エネルギー貯蔵、マルチオミクス(生物学分野における研究手法と戦略)の5つに焦点を当てており、ARKはこれらを5つの主要技術プラットフォームと位置付けています。これら5つのプラットフォームは相互に依存し、触媒として作用し、技術の加速的な融合を促進することで、さらに新しいプラットフォーム機能を生み出すとしています。同社は、世界は前例のない技術投資サイクルに入っており、各技術プラットフォームの革新はより深遠なマクロ経済的影響をもたらし、各プラットフォームが世界の成長に構造的な推進力を提供すると述べています。

報告書では量子コンピューティングにも少し触れており、例えば皆が常に懸念している量子コンピューティングによるビットコインの解読問題について、ARKは、量子コンピューティングの性能向上は比較的緩やかであり、その研究開発に多額の資金が投じられているにもかかわらず、Googleは4年以上かけて量子ビット数をわずか2倍にしただけだと指摘しています。その性能とコストが大幅に向上し、ムーアの法則の速度に達したとしても、量子コンピューティングが暗号解読に使用されるのは2040年代以降になると見ています。

Odailyは「Big Ideas 2026」の中から暗号関連の内容を翻訳・整理しました。お楽しみください~

1. ブロックチェーンとビットコイン

ブロックチェーンが大規模に採用されれば、すべての資金と契約はオンチェーンに移行し、これらのブロックチェーンはデジタル希少性と所有権証明を検証できるようになります。金融エコシステムは、暗号通貨(従来の金融とステーブルコインを接続するものも含む)とスマートコントラクトの台頭に適応するように再構築される可能性が高いです。これらの技術は透明性を高め、資本と規制管理の影響を減らし、契約執行コストを削減することが期待されます。

より多くの資産が通貨のような性質を持つようになり、企業と消費者が新しい金融インフラに適応するにつれて、デジタルウォレットはますます必要不可欠なものとなるでしょう。そして、これらのウォレットがAI駆動の購買エージェントへと進化すれば、デジタルサービスの流通プラットフォームへと発展する可能性があります。

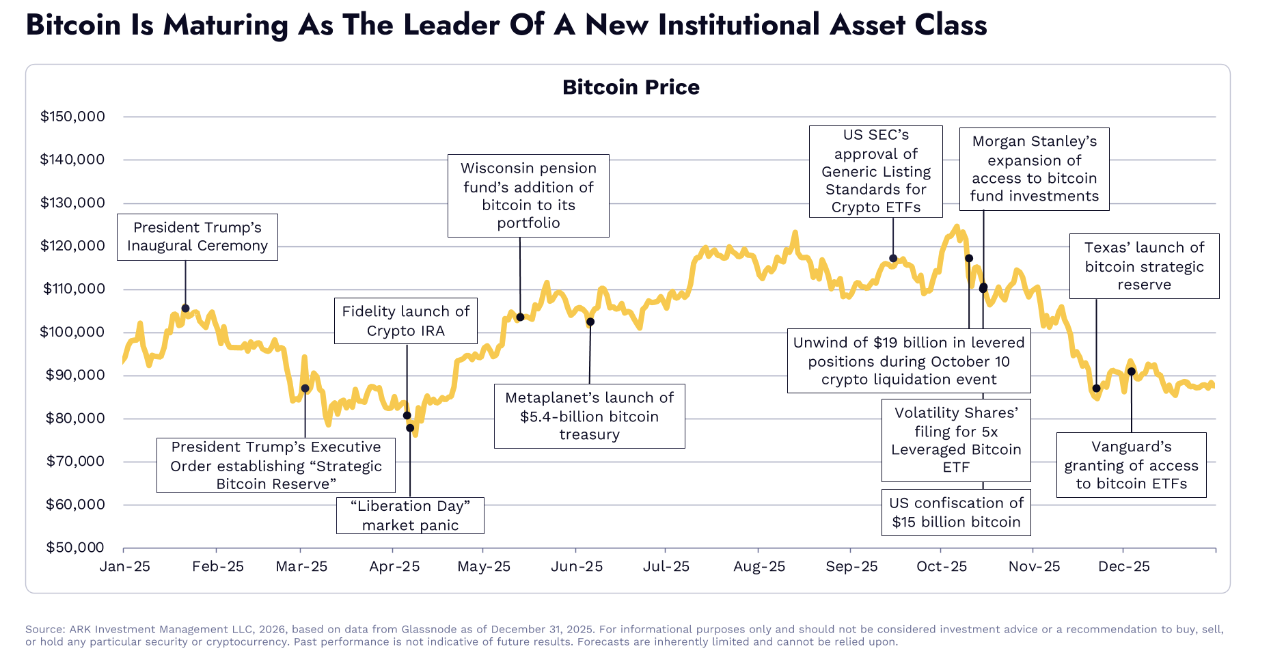

上の図は、2025年通年のビットコイン価格推移と、ビットコイン関連の主要イベントのタイミングを示しています。2025年初頭のトランプ大統領就任演説から、ビットコイン戦略的準備金、年末のバンガードによるビットコインETFへの接触までです。

ビットコインは新興資産クラスとして成熟に向かっており、米国のビットコインETFと上場企業はビットコイン総供給量の12%を保有しています。2025年、ビットコインETFの残高は約19.7%増加し、約112万から約129万に増えました。一方、上場企業のビットコイン保有量は約73%増加し、約59.8万から約109万に増えました。ビットコインETFと上場企業が保有するビットコインの流通量に占める割合は、8.7%から12%に増加しました。

ビットコインのリスク調整後年率リターン(シャープレシオ)は、時間の経過とともに暗号通貨市場の平均を上回っています。2025年の大部分において、ビットコインのリスク調整後リターンは他の時価総額の大きい暗号通貨のほとんどを上回りました。また、直近のサイクル安(2022年11月)、2024年初頭、そして2025年初頭以降の平均年間シャープレシオも、ETH、SOL、およびCoinDesk時価総額トップ10の残り9つのトークンの平均を上回っています。

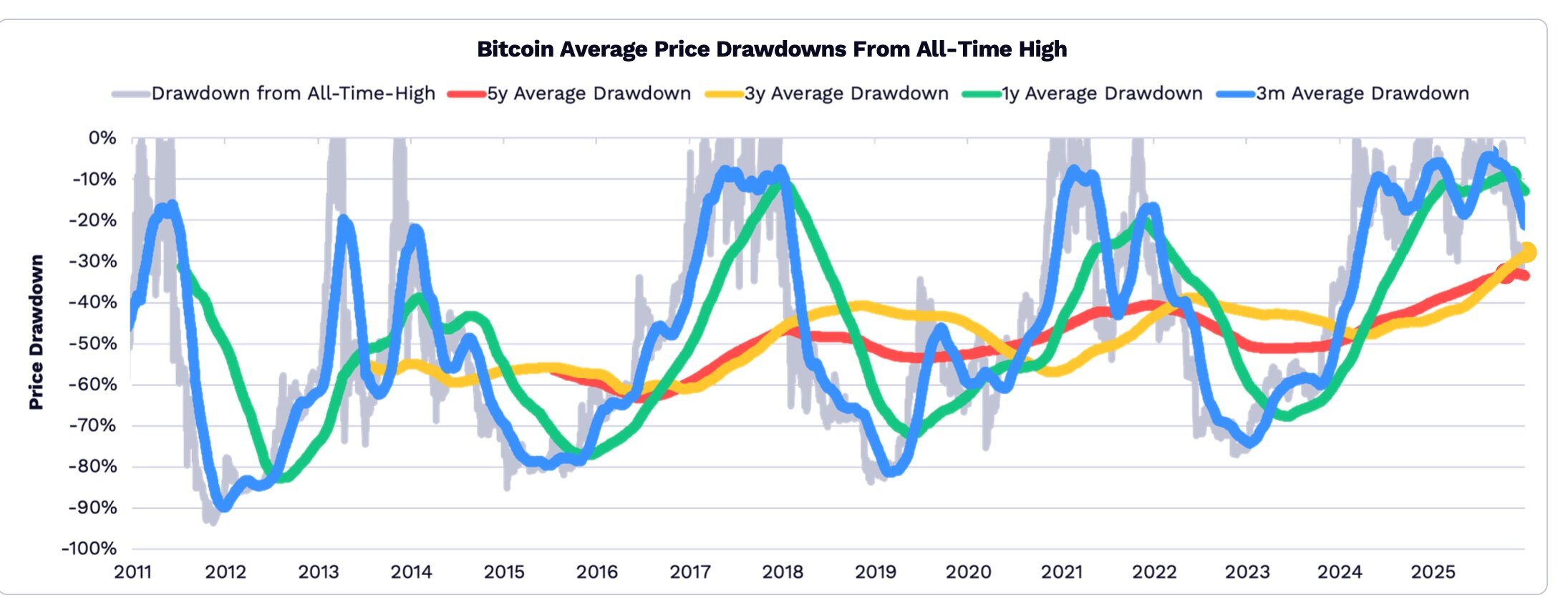

2025年、ビットコイン価格はその史上最高値からの下落幅が縮小し、ビットコインが安全資産としての役割を強めるにつれて、そのボラティリティは低下しました。5年、3年、1年、3ヶ月の期間で見ると、2025年のビットコインの下落率は、歴史的な下落率と比較して大きくありませんでした。

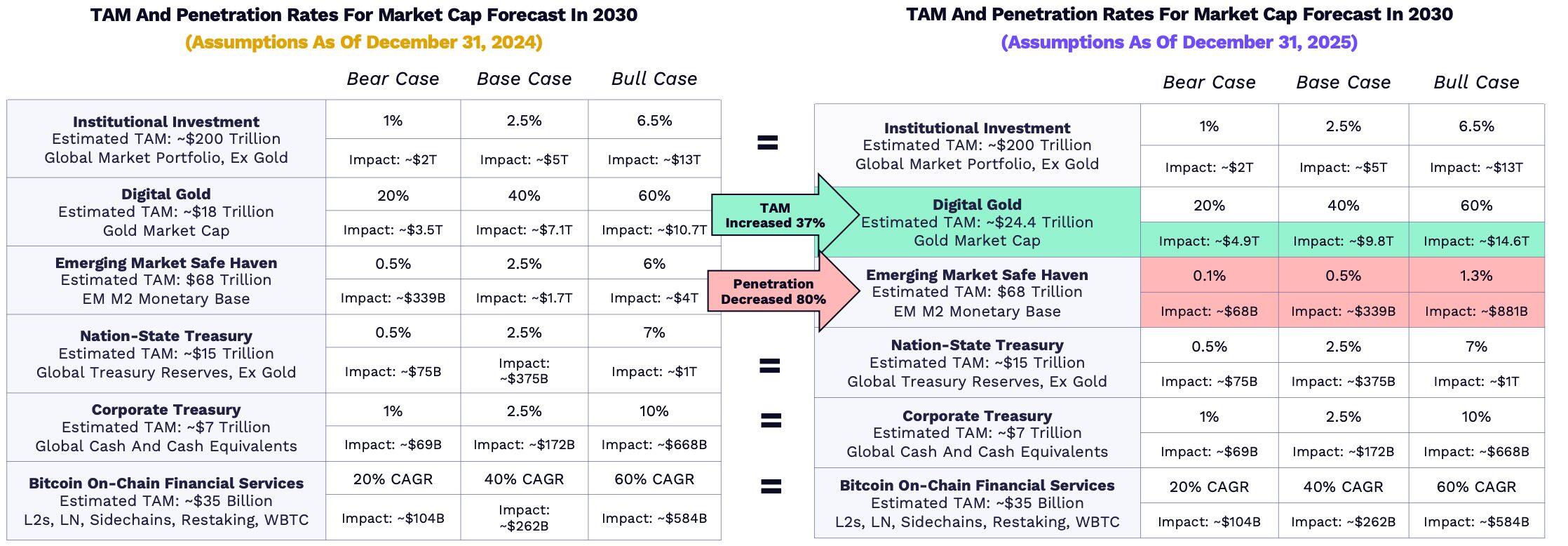

金価格が着実に上昇し、ステーブルコインの採用が加速する中、ARKの2030年ビットコイン評価モデルでは、2つのデータが変化しました:デジタルゴールドの総TAM(潜在市場規模)は、2025年に金の時価総額が64.5%上昇した後、37%増加しました。一方、発展途上国でのステーブルコインの急速な採用により、ビットコインが新興市場の避難先としての特性を持つことによる浸透率は80%低下しました。

参考記事:《Ark Investがビットコイン評価モデルを公開:2030年にはBTCが1枚50万ドルからスタート》

2030年までに、デジタル資産の市場価値は28兆ドルに達する可能性があり、スマートコントラクトと純粋なデジタル通貨市場は約61%の年間成長率で、2030年までに28兆ドルに成長する可能性があります。ARKは、ビットコインがこの市場の70%を占め、残りはETHやSolanaなどが主導すると考えています。

データによると、イーサリアムは依然としてオンチェーンプレイヤーの第一選択ブロックチェーンであり、イーサリアム上の資産は現在4000億ドルを超えています。主要8ブロックチェーンのうち7つにおいて、ステーブルコインと時価総額トップ50のトークンが市場価値の約90%を占めています。Solana以外のブロックチェーンでは、ミームコインの市場占有率は約3%以下です。一方、Solana上では、ミームコインの市場占有率は約21%です。

ARKの予測によると、ビットコインは暗号通貨時価総額で支配的な地位を占める可能性が高く、今後5年間で約63%の年間複合成長率(CAGR)で成長し、2030年までに約2兆ドルから16兆ドルに増加すると見られています。

2030年までに、スマートコントラクトの市場規模は年間54%の速度で成長し、約6兆ドルに達する可能性があり、それらは0.75%の平均手数料率で約1920億ドルの年間収益を生み出すと予想されます。

2つまたは3つのL1スマートコントラクトプラットフォームが市場の大部分を占めるはずであり、それらが貨幣プレミアム(価値貯蔵と準備資産としての特性)から得る時価総額は、割引キャッシュフローを上回るでしょう。

2. トークン化資産

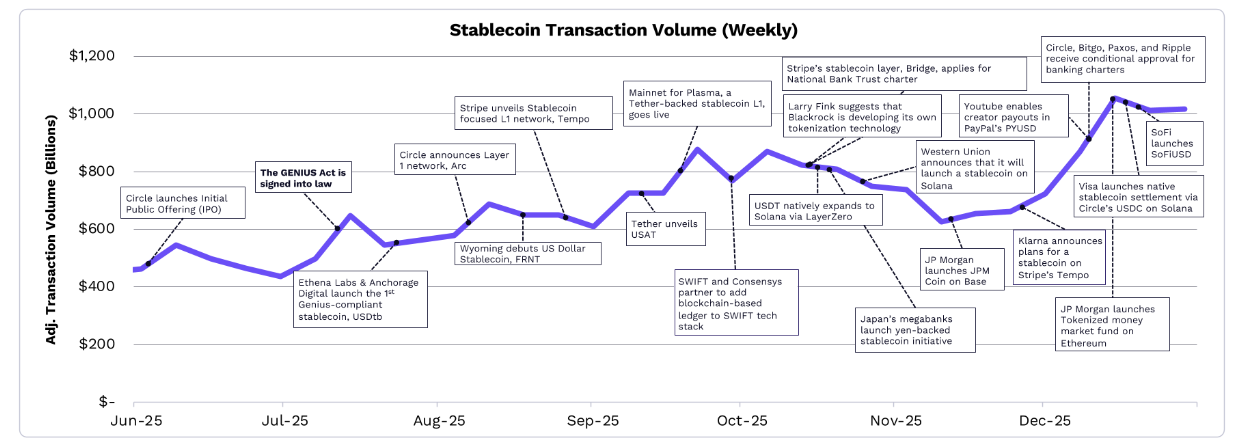

「GENIUS Act」のおかげで、金融機関は自社のステーブルコインとトークン化戦略を再評価しています。「GENIUS Act」に関連する規制が明確になるにつれ、ステーブルコイン活動は史上最高水準に急増しました。多くの企業や機関が独自のステーブルコインを立ち上げ、ブラックロックは内部トークン化プラットフォームを計画中であることを開示しました。Tether、Circle、Stripeなどの大手企業やフィンテック企業も、ステーブルコインに最適化されたLayer 1ブロックチェーンの立ち上げや支援を進めています。

2025年12月、ステーブルコイン取引量は3.5兆ドルに達し、ほとんどの従来型決済システムを大幅に上回りました:

2025年12月、調整済みステーブルコイン取引量の30日移動平均は3.5兆ドルで、Visa、PayPal、および送金総額の2.3倍でした。

CircleのステーブルコインUSDCが調整済み取引量で支配的で、シェアは約60%、次いでTetherのUSDTが約35%でした。

2025年、ステーブルコインの供給量は約50%増加し、2100億ドルから3070億ドルに増え、そのうちUSDTとUSDCがそれぞれ61%と25%を占めました。

Sky Protocolは、2025年末に時価総額が1000億ドルを超えたステーブルコイン発行体です。同様に注目すべきは、PayPalのPYUSDの時価総額が6倍以上に増加し、34億ドルに達したことです。

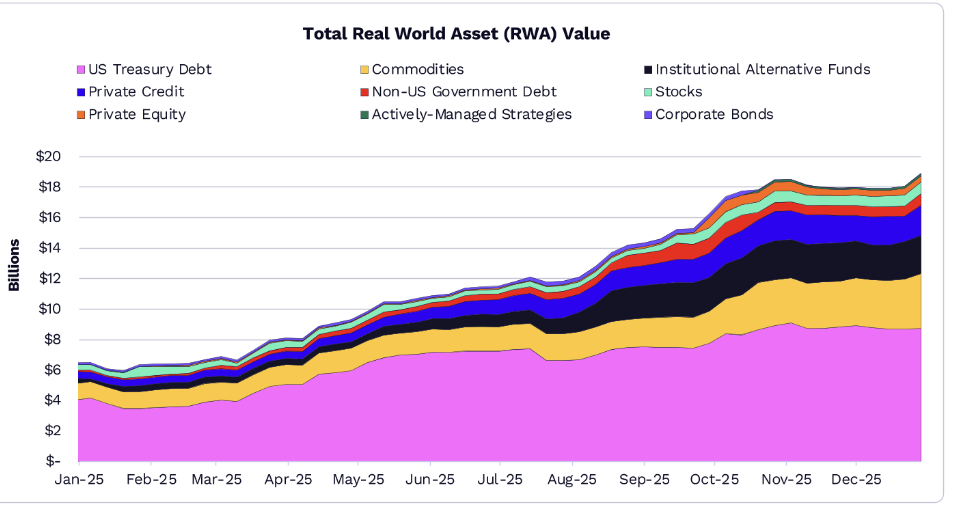

米国債と商品を牽引役として、2025年のトークン化資産市場規模は3倍に成長し、190億ドルに達しました。

2025年、トークン化現実世界資産(RWA)の市場価値は208%増加し、189億ドルに達しました。

ブラックロック傘下の170億ドル規模のBUIDLマネーマーケットファンドは最大規模の商品の一つで、900億ドルの米国債の20%を占めています。

Tether(XAUT)とPaxos(PAXG)のトークン化ゴールド商品はトークン化商品を牽引し、それぞれ180億ドルと160億ドルに増加し、合計で83%を占めました。

公開株式のトークン化金額は約75億ドルに近づきました。

RWAは最も成長が速いカテゴリーの一つになる可能性があり、分散型資産が世界的な価値の大部分を占めているにもかかわらず、オフチェーン資産はオンチェーン採用における最大の成長機会です。

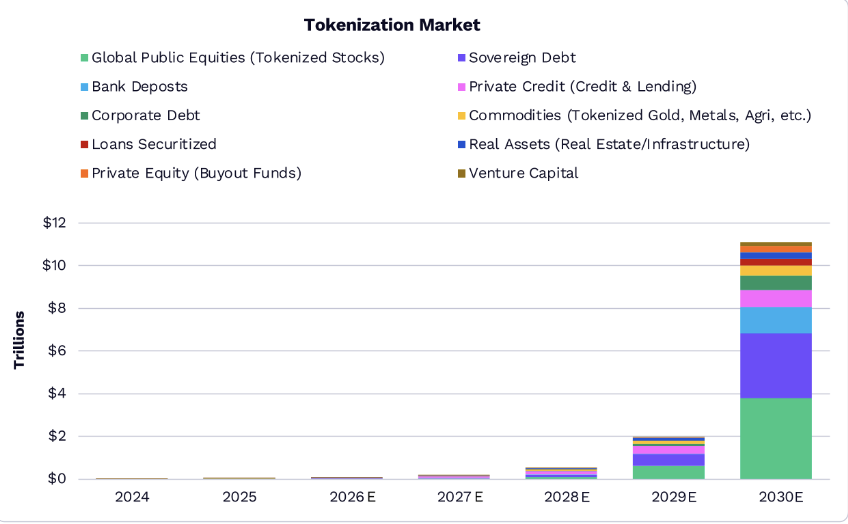

2030年までに、世界のトークン化資産市場規模は11兆ドルを超える可能性があります。

2030年までに、トークン化資産は190億ドルから11兆ドルに成長し、世界の金融資産の約1.38%を占める可能性があります。

現在、国債がトークン化の主要分野ですが、今後5年間で、銀行預金と世界の公開株式がチェーン上でより大きなシェアを占める可能性が高いです。規制の明確性と機関向けインフラが発展するにつれて、トークン化は広く採用されるようになるでしょう。

伝統的な企業は、独自のインフラを立ち上げることで、オンチェーンでの存在感を拡大しています。例えば、Circle(Arc)、Coinbase(Base、cbBTC)、Kraken(Ink)、OKX(X Layer)、Robinhood(Robinhood Chain)、Stripe(Tempo)はすべて、自社ブランド名を冠したL1/L2ネットワークを立ち上げ、ビットコイン担保ローン、トークン化株式とETF、ステーブルコインベースの決済チャネルなどの自社製品をサポートしています。

3. DeFiアプリケーション

デジタル資産の価値獲得は、ネットワークからアプリケーションへと移行しており、ネットワークは公益事業的な基盤となりつつあります。ネットワークは経済層ではなくなり、ユーザー経済と利益をアプリケーション層に押し上げています。Hyperliquid、Pump.fun、Pancakeswapに牽引され、2025年のDeFiアプリケーション総収益は約38億ドルという史上最高を記録しました。

2025年、アプリケーション収益の5分の1は1月に生み出され、これは史上最高の単月収益でした。現在、70のアプリケーションとプロトコルが毎月100万ドルを超える経常収益(MRR)を上げています。

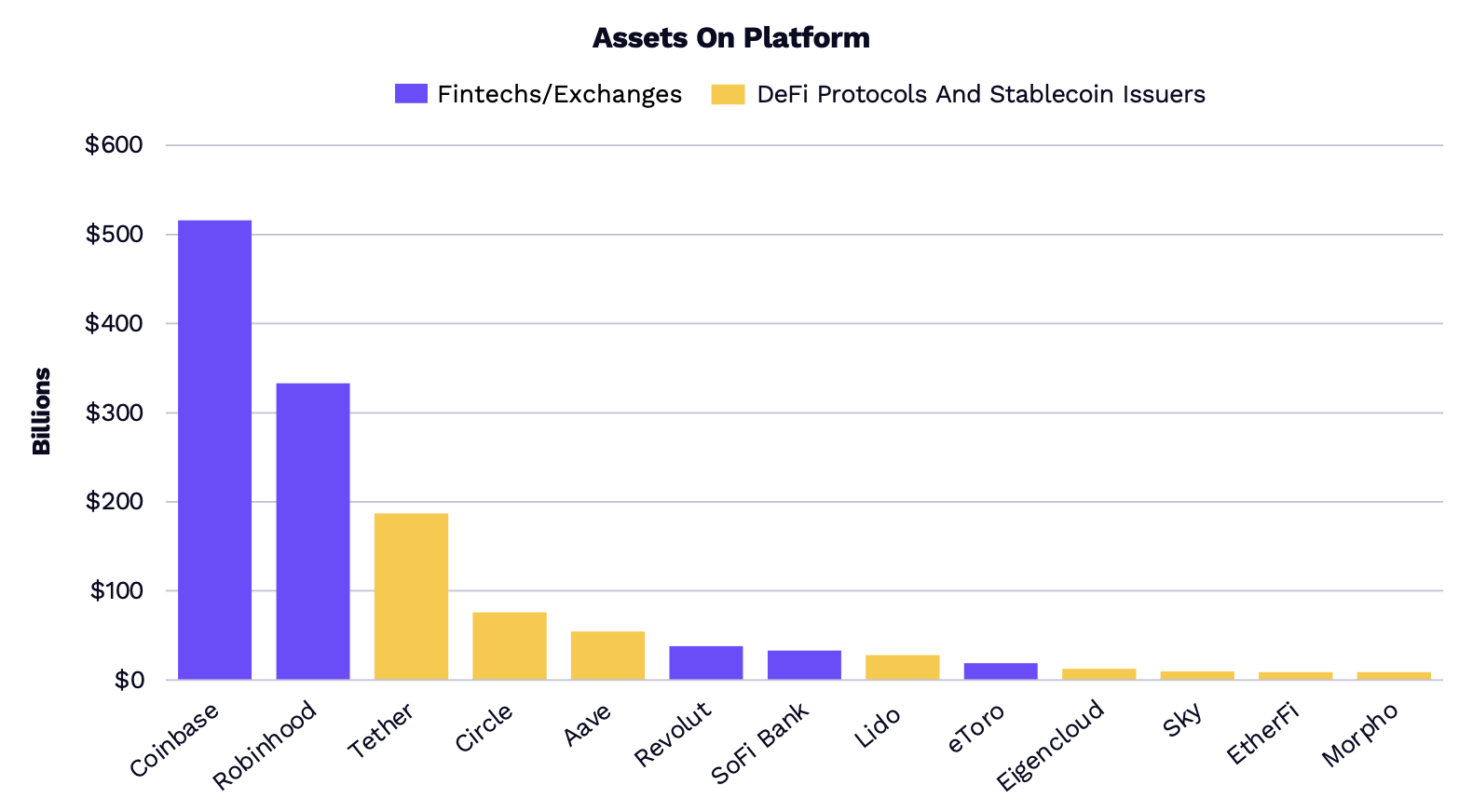

DeFiとステーブルコイン発行体の資産規模は、多くのフィンテック企業に追いつきつつあります。従来のフィンテックプラットフォームとネイティブ暗号通貨プラットフォーム間のプラットフォーム内資産の差は縮まっており、これは従来のインフラとオンチェーンインフラが徐々に収束していることを示唆しています。流動性ステーキングやレンディングプラットフォームのようなDeFiプロトコルは、機関資本を惹きつけ、急速に規模を拡大しています。

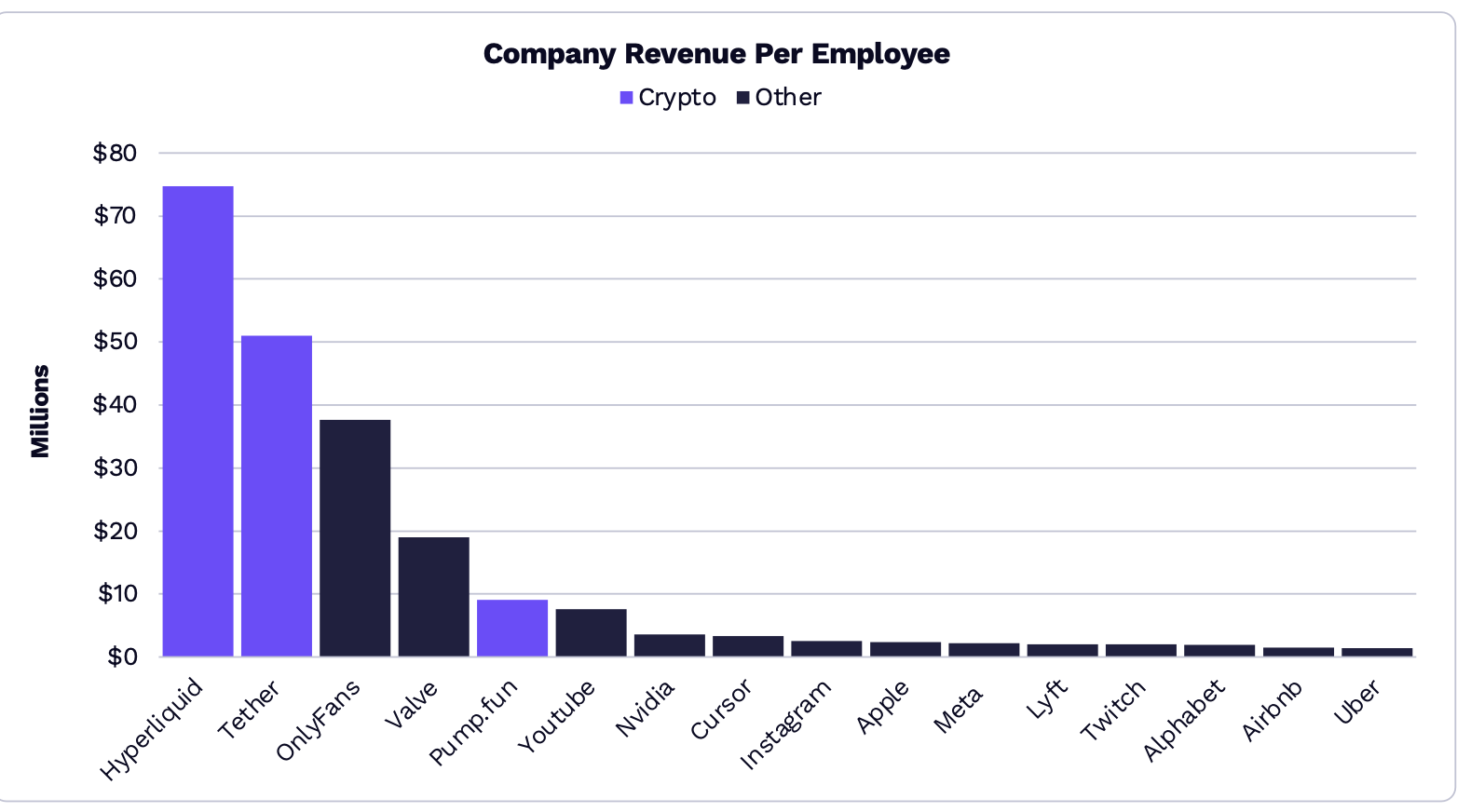

時価総額トップ50のDeFiプラットフォームは、それぞれTVL(総預かり資産)が100億ドルを超えており、トップ12のプラットフォームはそれぞれTVLが500億ドルを超えています。世界で収益効率の高い企業には、Hyperliquid、Tether、pump.funなどが含まれます。

2025年、Hyperliquidは従業員数15名以下で、年間収益80億ドルを超えました。パーペチュアル契約、ステーブルコイン、ミームコインは、明確なプロダクトマーケットフィットを持ち、大規模にユーザーと資本を惹きつけることができるオンチェーン垂直分野として確立されています。

オンチェーンビジネスとプロトコルは生産性を再定義しており、2桁の従業員数が世界クラスの収益と収益性を推進しています。

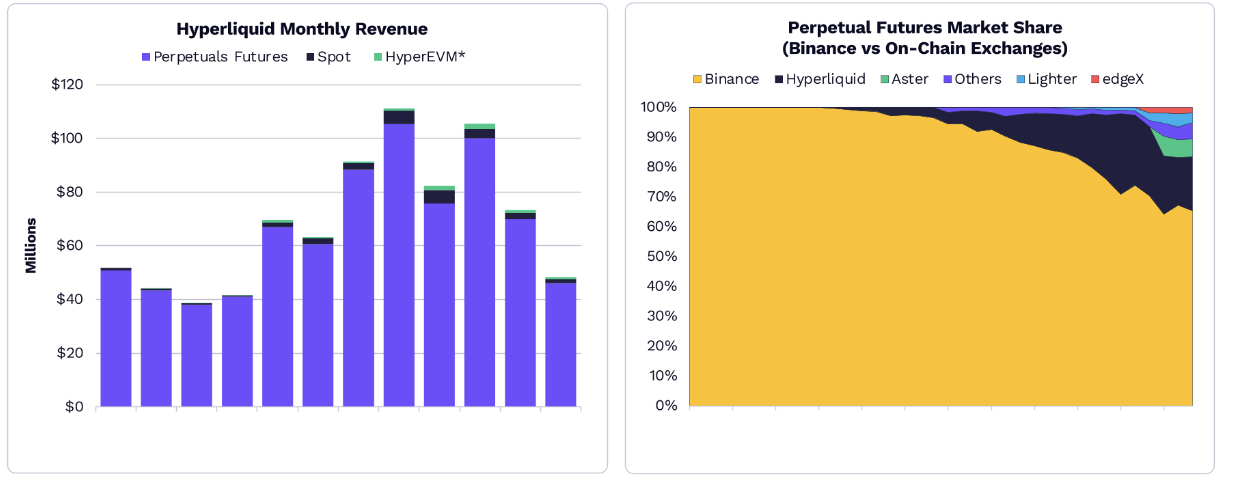

パーペチュアル契約市場では、Hyperliquidに率いられたDeFiデリバティブ