ArkStream Capital:暗号通貨VCの復活ガイド:BTCを上回るのが難しい理由

- 核心观点:加密VC投资逻辑失效,回报全面下行。

- 关键要素:

- 77%项目无法发币上线。

- 上线币安项目回报仅2-5倍。

- 早期融资占比跌破50%。

- 市场影响:投资转向价值驱动,淘汰低效资本。

- 时效性标注:中期影响。

「Web 3」という言葉を最後に耳にしたのはいつ頃でしょうか?「Web 3」から「暗号通貨」の話に戻ると、暗号通貨市場の機関投資家は劇的な再編を経験しており、私たちはそのすべてを目撃しています。

この物語の逆転の結果、ビットコインとイーサリアムは高値を更新し続けている一方で、アルトコインの季節はまだ到来していません。急騰を期待して暗号資産を保有し続けるのは、希望的観測に過ぎないかもしれません。より厳しい現実は、2022年以降、プライマリー市場の投資収益率の全体的な低下が、「ヴィンテージ投資理論」を信奉するベンチャーキャピタルや投資家に着実に影響を与えているということです。本稿では、2022年初頭から2025年第2四半期までの3年間における投資・資金調達データと市場構造の変化を体系的に分析し、プライマリー暗号資産市場における繁栄のピークから収益率の縮小への劇的な変化の背後にある根本的な理由を明らかにします。

私たちは、2つの核となる質問に答えようとします。

1. 暗号通貨関連の VC は現在どのような困難に直面していますか?

2. 新しい循環ロジックの下で、投資機関はこの市場にどのように参加すべきでしょうか?

プライマリー市場の長期参加者であるアークストリーム・キャピタルは、2022年のピーク以降、市場は資本の急激な縮小と資金調達活動の冷え込みを経験し、2023年には底を打ったと観察しています。2025年第1四半期には資金調達量全体が回復したものの、その増加は主に少数の非常に大規模な資金調達イベントに集中していました。これらの例外的なケースを除けば、市場活動は依然として低迷しています。

これと並行して、ベンチャーキャピタルの戦略と嗜好にも変化が起こっています。

- 投資ステージはアーリーステージからレイターステージへと移行しており、リスク選好度は大幅に低下しています。データによると、アーリーステージの資金調達(シードおよびプレシード)の割合は、2022年から2023年第3四半期(ピーク時は72.78%)まで60%以上を維持していましたが、その後変動し、減少に転じています。2025年第1四半期には、アーリーステージの資金調達の割合は2022年以来初めて50%を下回り、47.96%となりました。

- ソーシャル、NFT、ゲームといったアプリケーション主導の成長路線から、DeFi、インフラ、RWAといった実用性と長期的な価値を重視する分野へと、議論の焦点は移りつつあります。2022年第2四半期と2025年第2四半期を比較すると、NFT/ゲーム/ソーシャル関連の資金調達ラウンドは129件から15件に急減しました。一方、インフラ/DeFi/CeFiは2025年第2四半期の全資金調達ラウンドの85.8%(113件中97件)を占め、市場の絶対的な中核となりました。

- 高FDVモデルの「紙上の富」は市場によって偽造されています。75件の投資を分析すると、市場のパフォーマンスはピークから急落し、46件の投資が10倍以上のリターンを上げ、残っている投資はわずか6件です。同時に、24件の投資(32%)と18件のプロジェクト(42.85%)の現在の評価額はプライベートエクイティ価格を下回っています。

- Binanceの「上場効果」さえも効果がなくなり、「上がったり下がったり」が新たな常態となっている。データによると、2024年には25のプロジェクトが初日に10倍以上の値上がりを記録したものの、2025年までには上場後7日で発行価格を下回ったプロジェクトの数は42に急増しており、評価額を押し上げるために大手取引所の支持だけに頼るモデルが失敗したことが示されている。

- 資金調達からTGEまでのサイクルは長期化しているものの、成功率の向上にはつながっていません。データによると、Coingeckoが記録した17,000以上の資産のうち、1,500位以降の取引量はほぼゼロです。Polychain CapitalなどのトップVCが投資したプロジェクトでさえ、失敗率は26.72%と非常に高いのです。

- 主要な暗号資産市場におけるVC投資ロジックは破綻しています。データによると、プロジェクトの77%がトークンの発行に失敗するという厳しい現実があるにもかかわらず、最終的にBinanceに上場できるのはトッププロジェクトのわずか5.5%に過ぎません。しかし、これらのトッププロジェクトの平均リターンはわずか2~5倍であり、残りの94.5%の失敗した投資をカバーするには程遠いものです。これは、簡略化された投資回収モデルで求められる4.3倍のリターンにも達せず、ポートフォリオは数学的に採算が取れない状態です。

注:関連データ分析結果は、欧州、米国、および主要取引所における主要な暗号資産VC投資事例に基づいています。選択されたサンプルは代表的なものですが、業界全体を網羅しているわけではありません。詳細は下記をご覧ください。

今回の一連のリターン低下は、金利上昇サイクルにおける流動性の低下というだけでなく、主要な暗号資産市場における根本的なパラダイムシフトを反映していると考えています。すなわち、バリュエーション重視からバリュー重視へ、幅広い投資対象から確実性を重視へ、そしてナラティブ重視から執行重視へというパラダイムシフトです。このパラダイムシフトを理解し、適応することが、将来のサイクルにおいて超過リターンを達成するための前提条件となるかもしれません。

主要市場データの概要:トレンドとサイクルの進化

グローバル暗号プライマリーマーケットファイナンスの概要

プライマリーマーケットにおける投資・資金調達データは、革新的なアイデアに対する市場の投資意欲を測る指標です。投資・資金調達額の増加は、ベンチャーキャピタルが業界の将来的な発展に投資する意欲が高いことを示しています。分散型金融(DeFi)における構成可能なレゴ、Web 3の「読み書き可能で所有可能な」データビジョン、プライバシー保護、分散ストレージ、スケーラビリティといったインフラの継続的な進化など、すべてはこの市場へのベンチャーキャピタルの継続的な投資に依存しています。ベンチャーキャピタルの流入に伴い、優秀な人材が流入します。プライマリーマーケットの繁栄は、業界における革新的で起業家精神に富んだ人材の継続的な流入に反映されることが多いのです。

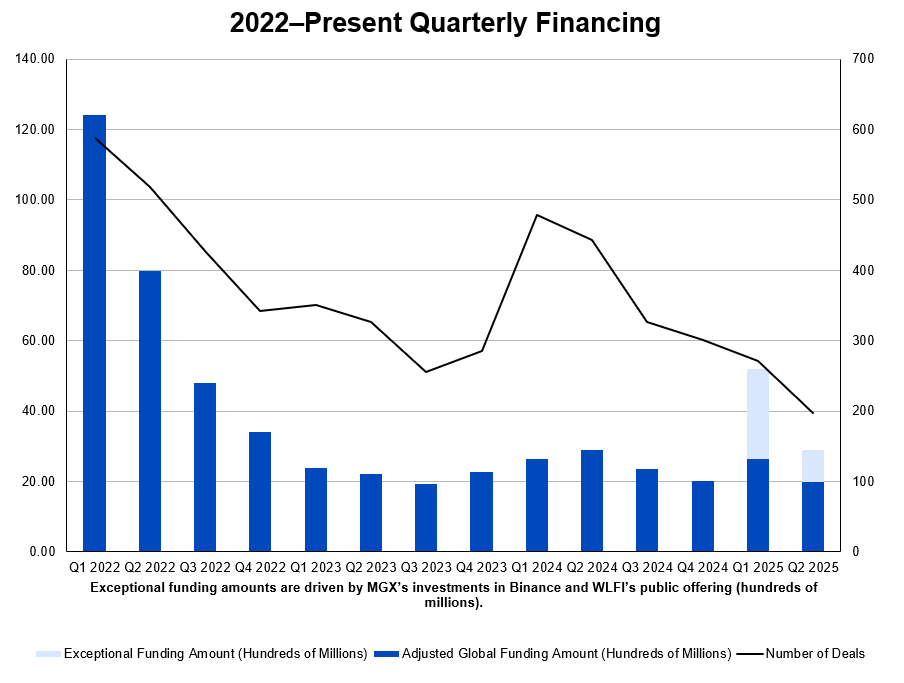

この数字は2022年第1四半期にピークを迎え、588件の案件で124億ドルが調達されました。しかし、その後市場は急激に悪化し、資金調達総額と活動はともに減少し、持続的な下降サイクルに入りました。2023年第4四半期には、四半期ごとの資金調達額は19億ドル、案件数は255件に減少し、サイクルの底を打ったとされています。2024年には若干の回復が見られたものの、市場全体の低迷は続いています。

2025年第1四半期の資金調達データは、表面的には回復の兆しを見せました。四半期の資金調達総額は52億ドルに回復し、資金調達件数は271件に増加しました。しかし、この「回復」は詳細な分析に耐えうるものではありません。同四半期、アブダビの政府系ファンドMGXによるBinanceへの戦略的投資(約20億ドル)は、総額の40%以上を占め、これは単一のイベントドリブンな例外値でした。さらに、World Liberty Financialによる5億5,000万ドル規模のICOは、全体のデータを大幅に膨らませました。これらの大型ラウンドを除くと、第1四半期に暗号資産ネイティブプロジェクトが調達した実際の資金は約26億5,000万ドルに過ぎません。この減少傾向は2025年第2四半期も続きました。SharpLink、BitMine、Digital Asset、World Liberty Financialなどのプロジェクトの資金調達ラウンドは別途分析する必要があり、暗号資産ベンチャーキャピタル市場の標準と見なすべきではありません。 2025年第1四半期以降、仮想通貨ネイティブ・ベンチャーキャピタルと従来型金融の間に明確な乖離が生じました。仮想通貨ネイティブ・ベンチャーキャピタルは縮小を続ける一方で、従来型金融は株式市場に積極的に投資しました。この明らかな成長の背景には、低リスクプロジェクトへの資本集中の加速があり、ベンチャーキャピタル全体の活動は未だ真の回復には至っていません。

図:2022年から現在までの四半期ごとの資金調達

データソース: RootDataの資金調達データダッシュボード

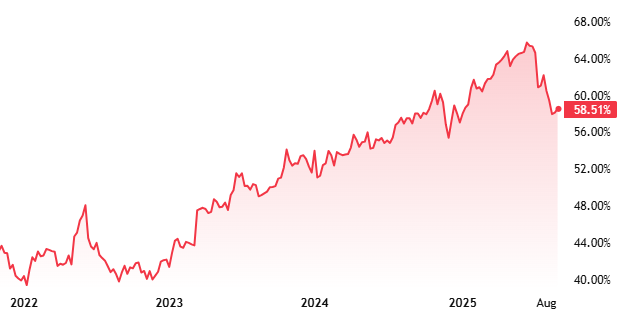

この下落傾向は、ビットコインの市場シェアと明らかに逆相関しています。ビットコインは2023年初頭から大幅な成長を遂げていますが、プライマリーマーケットにおける資金調達活動はそれと連動して回復しておらず、BTC価格の上昇とベンチャーキャピタル投資の増加という前サイクルのパターンを崩しています。

図: 22年間のビットコイン市場の優位性

これは、アルトコイン市場におけるセンチメントの変動が、もはやビットコイン価格のみに左右されなくなったことを意味します。むしろ、ビットコイン価格が上昇するにつれて、アルトコインに対する市場の信頼は着実に低下しています。2022年の下落はマクロ経済の後退を反映し、2023年の安値は市場の信頼の崩壊を反映しています。2025年第1四半期の反発は、主に戦略的価値や強固な資本基盤を持つ個々のプロジェクトによって牽引され、プライマリー市場における「選択的集中」の新たな段階を示唆しています。「百花繚乱」の時代は終わり、「Web 3」の波は後退しつつあります。

VCにとって、これは「網を広く張る」時代の終焉を告げるものであり、確実性の再評価、ファンダメンタルズスクリーニングの強化、そして出口戦略の検討が新たなパラダイムとなる。全体的なリターンの低下とビットコインの上昇にもかかわらず資金不足という状況を背景に、VCはもはやマクロ的な強気相場における自然な回復に頼ることはできない。投資家の安定したリターンに対する高い要求に応えるためには、技術的な障壁、ビジネスモデルの回復力、そして真のユーザー価値に注力すべきである。

主流機関の投資活動の分析

市場全体のパフォーマンスが予想よりも悪い環境において、暗号通貨市場で依然として活動を続けるVCは、生き残るために「すべての道はローマに通ず」という戦略から、より確実性の高い固定戦略を見つけることへと戦略を切り替える必要がありました。

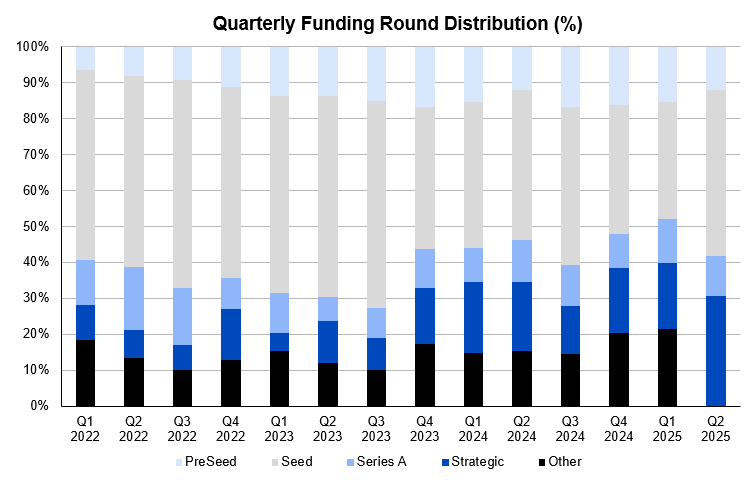

まず、投資ラウンドの選好は、アーリーステージのラウンドからレイターステージのプロジェクトへと移行しています。2025年第1四半期には、アーリーステージの資金調達ラウンドの割合が2022年以来初めて50%を下回りました。この変化は、出口戦略の不確実性が高まり、主要プロジェクトがリソースを独占する中で、機関投資家が確実性を重視し、実績のある製品と明確な収益源を持つ成熟プロジェクトへの投資を好んでいることを示しています。一方、プレシードおよびシード段階の資金調達ラウンドの割合は減少しています。この全体的な数字は比較的健全であり、アーリーステージの起業家精神が引き続き活力を持っていることを示していますが、資金調達のハードルは大幅に上昇しています。

図:四半期資金調達ラウンドの配分(%)

データソース: RootData が収集した資金調達記録を四半期およびラウンドごとにグループ化して要約したもの

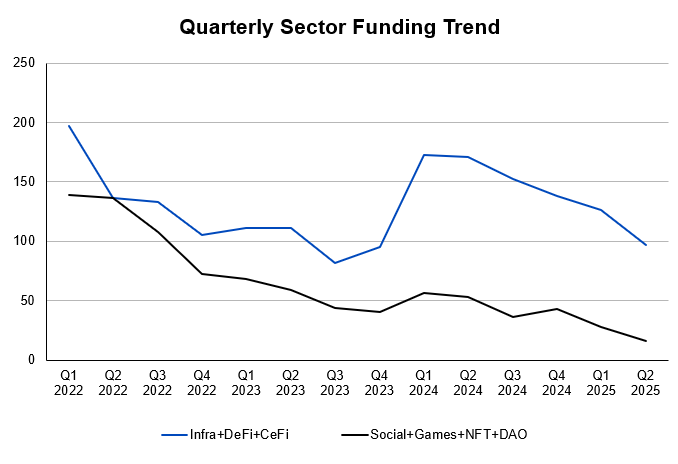

第二に、投資対象分野の選好はより集中化しています。 2024年第1四半期以降、ソーシャル、ゲーム、NFT、DAOといった暗号資産ネイティブの非金融アプリケーション分野における資金調達プロジェクトの割合が初めて50%を下回り、「コンセプト主導」のナラティブの衰退が顕著になりました。その代わりに、プロトコルの実際の応用価値と持続可能な収益力を重視するDeFiとインフラ分野が復活しました。資本の関心は、To Consumer(消費者向け)からTo Business(企業向け)のビジネスモデルを持つプラットフォームプロジェクトへと移っています。同時に、CeFi分野は市場ナラティブにおける存在感は低いものの、資金調達額は常に高水準を維持しており、キャッシュフロー集約型ビジネスとしての資金ニーズが依然として資本に認識されていることを反映しています。

チャート: 四半期ごとのセクター資金調達動向

データソース: RootDataが収集した各トラックの資金調達データ

投資選好の変化によるもう一つの影響は、起業家が利用できる道筋が大幅に狭まったことです。かつて仮想通貨業界で起業することは自由回答形式の試験でしたが、今ではインフラ、DeFi、RWAといった選択肢しかない「命題論述」のような状況です。最終的に、競争の勝敗は、既に成熟したビジネスモデルの中で、誰がレッドオーシャンから抜け出せるかにかかっています。

VC にとって、この傾向は、投資調査システムが業界構造の変化を綿密に追跡し、時間とリソースを動的に再配分し、短期的なトラフィックベースのテーマではなく、深い価値獲得能力を持つプロジェクトのサポートを優先する必要があることを意味します。

プロジェクトのライフサイクルと終了期間の分析

TGEプロジェクトとFDVプロジェクト

プロジェクトデータの説明:本分析では、a16z、Coinbase Ventures、Multicoin Capital、YZi Labs、OKX Ventures、Polychain Capital、Paradigm、Pantera Capitalなど、欧米の取引所における主要な暗号資産VC投資をサンプルとして使用しています。(ソースデータは付録の表「VC投資」、「BinanceにおけるVC支援上場:スポットリターン」、「BinanceにおけるVC支援上場:スポットリターンのピボット」に掲載されています。)

データスクリーニング基準:

- 投資件数の優先順位付け:同じプロジェクトが複数回の資金調達ラウンドを経て実施される場合があり、各ラウンドにおける評価額は大きく異なる可能性があり、投資収益に直接的な影響を与える可能性があります。そのため、投資活動をより正確に反映するため、同一プロジェクトにおける複数の資金調達ラウンドをそれぞれ別の投資件数として扱います。

- Binanceプロジェクトの優先化:世界最大級の取引所の一つであるBinanceは、幅広い流動性と市場カバレッジを提供しています。市場パフォーマンスをより包括的に反映するため、Binanceにスポット取引で上場されているプロジェクトのみがスタープロジェクトとして選定されます。

- データの正確性: トークン発行後に開示される投資は、OTC (店頭) 取引とみなされ、データ統計の正確性と一貫性を確保するためにベンチャー キャピタル カテゴリには含まれません。

- 不十分なデータディメンションの除外: 投資額および評価額を開示していないプロジェクトは、不十分なデータディメンションのため、統計計算に含まれません。

主要な暗号資産市場において、プロジェクトの評価システムはVCのリターンに影響を与える重要な変数です。特に、トークン生成イベント(TGE)後のトークン価格の市場パフォーマンスは、エグジット効率の重要な指標となっています。しかし、過去10年間の暗号資産業界の資金調達アプローチは、プロジェクト評価または完全希薄化後評価(FDV)に基づいていましたが、現在のサイクルではもはや効果的ではありません。その結果、紙面上のリターンの数十倍、あるいは数百倍を生み出す可能性があった投資が、エグジット時には無視できるほどに小さくなってしまうのです。

同時に、従来のVCであれ暗号通貨VCであれ、プロジェクトの失敗は日常茶飯事です。VCにとって、高いリターンを達成するスタープロジェクトがいくつかあれば、全体のリターンを大幅に押し上げるのに十分です。したがって、VCのパフォーマンスを測る上での重要な指標は、投資の成功率ではなく、スタープロジェクトから利益を得られたかどうかです。

プロジェクト開始後のFDV、開始FDV、最高FDV、現在のFDVを分析し、投資機関の初期コストを公開情報と比較することで、これらの機関の投資収益パフォーマンスをさらに計算しました。

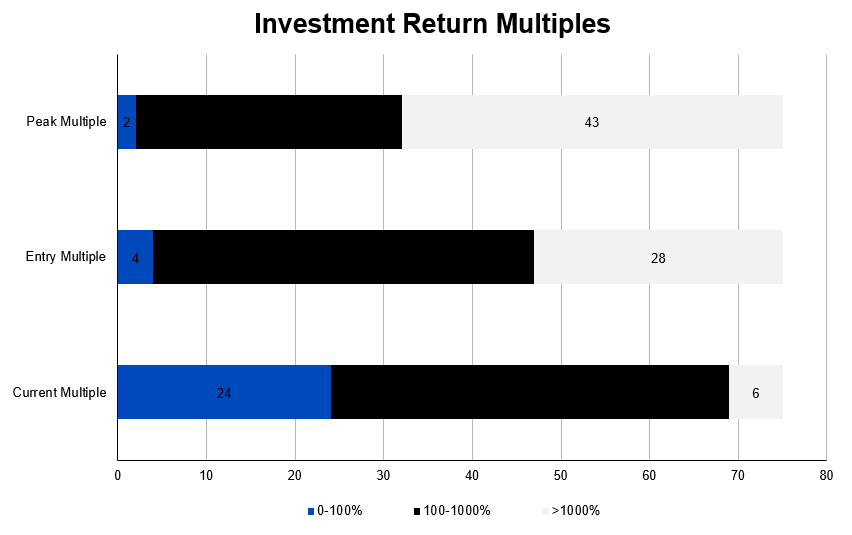

図: 投資収益率

上のグラフは、主流のVC支援プロジェクトのコイン・オファリング後の市場パフォーマンスを示しており、現在の投資収益環境の厳しさを浮き彫りにしています。開始時のFDV/非公開評価額、ピーク時のFDV/非公開評価額、そして現在のFDV/非公開評価額の比率を計算すると、相当数の投資案件において、現在のFDVが非公開評価額よりも低い、あるいは大幅に低いプロジェクトが相当数あることが明らかです。さらに、開始時とピーク時のFDV/非公開評価額の両方で超過収益を達成したプロジェクトの数は、時間の経過とともに急激に減少しています。

統計結果によると、75件の投資案件と42件のプロジェクト(詳細なデータは付録を参照)のうち、

- 開始時のFDV/プライベート評価が100%を超えたプロジェクトは71件/40件あり、そのうち開始時のFDVリターンが1000%を超えたプロジェクトは28件/18件でした。

- FDV/プライベートエクイティ評価額が100%を超えたプロジェクトは73件/41件あり、そのうちFDVリターンが1000%を超えたプロジェクトは46件/29件でした。

しかしながら、現在FDV/プライベートエクイティ評価が1000%を超えている投資は6件、プロジェクトは4件にとどまっており、FDV/プライベートエクイティ評価が100%を下回っている投資は24件、プロジェクトは18件(それぞれ全体の32%と42.85%に相当)にとどまっています。これは、投資の約3分の1とプロジェクトの40%以上が、現在、プライベートエクイティ段階で期待される評価額を達成できていないことを意味します。

注目すべきは、いくつかのスタープロジェクトが流動性が最も高い取引所であるBinanceに上場しているにもかかわらず、その市場パフォーマンスは私募段階で達成された高い評価額に及ばないということです。この現象は、現在の市場環境がプロジェクトの評価に厳しい課題をもたらしていることを反映しており、投資家のリターンに対する下押し圧力を浮き彫りにしています。

さらに、主要取引所で一般的に導入されている「1+3」ロックアップ期間(1年間、その後3年間の線形ロックアップ)により、投資家が最終的に持ち出せる資金の額が制限されます。これは、一部のプロジェクトが初期段階で高い市場評価を獲得したにもかかわらず、その後のパフォーマンスが投資家の期待リターンを支えるのに苦労していることをさらに示しています。

この「過大な帳簿価格」は、特にプライマリー暗号資産市場で蔓延しています。プロジェクトは、初期段階の資金調達ラウンドにおいて、より良い評価額と条件を確保するために、しばしば高いFDV価格設定を採用します。しかし、トークンがTGE(Trading General Equity)流通段階に入ると、市場需要の不足とトークン供給の継続的な増加により、当初の評価額の期待を維持することが困難になり、急激な価格下落につながることがよくあります。データによると、多くのプロジェクトの実際の流通市場価値は、プライベートエクイティラウンドのエントリー時における評価額よりも長期間低く、VCのエグジット倍率を直接的に圧迫しています。

本質的に、FDV が高いと、次の 2 つの主要な問題が隠れていることがよくあります。

- 実際の市場流動性のサポートが欠如している「帳簿上の富」は、二次市場で換金することが困難です。

- トークンのリリース計画は市場の需要と大きくずれており、TGE後に売り圧力が急速に高まり、価格がさらに抑制されました。

VC の場合、FDV が依然としてプライマリー市場投資における中核的な価格設定のアンカーとして使用されている場合、プロジェクトの達成可能な流動性収益が大幅に過大評価され、その結果、投資ポートフォリオの帳簿価額が過大評価される可能性があります。

したがって、現在の市場サイクルにおいては、プロジェクトの評価はファンダメンタルズに立ち返る必要があります。すなわち、トークン経済モデルに内在する閉ループ設計、需給のダイナミックなバランス、ロックアップ解除のテンポ、そしてTGE後の実質的な買い手流動性のサポートです。FDVは「評価の上限」ではなく「リスクの上限」と捉えるべきだと私たちは考えています。FDVが高いほど、キャッシュアウトが困難になり、投資収益のディスカウントリスクが高まります。

「高いFDVペーパープレミアム」から「出口可能な循環価値の実際の実現」に焦点を移すことは、現段階におけるVC投資手法の必要な進化です。

主要取引所に上場されているプロジェクトのパフォーマンス

プライマリー暗号資産市場において、主要取引所への上場はかつてプロジェクトの成功の兆しであり、VCのエグジットの機会とみなされていました。しかし、この「押し上げ効果」は明らかに弱まっています。

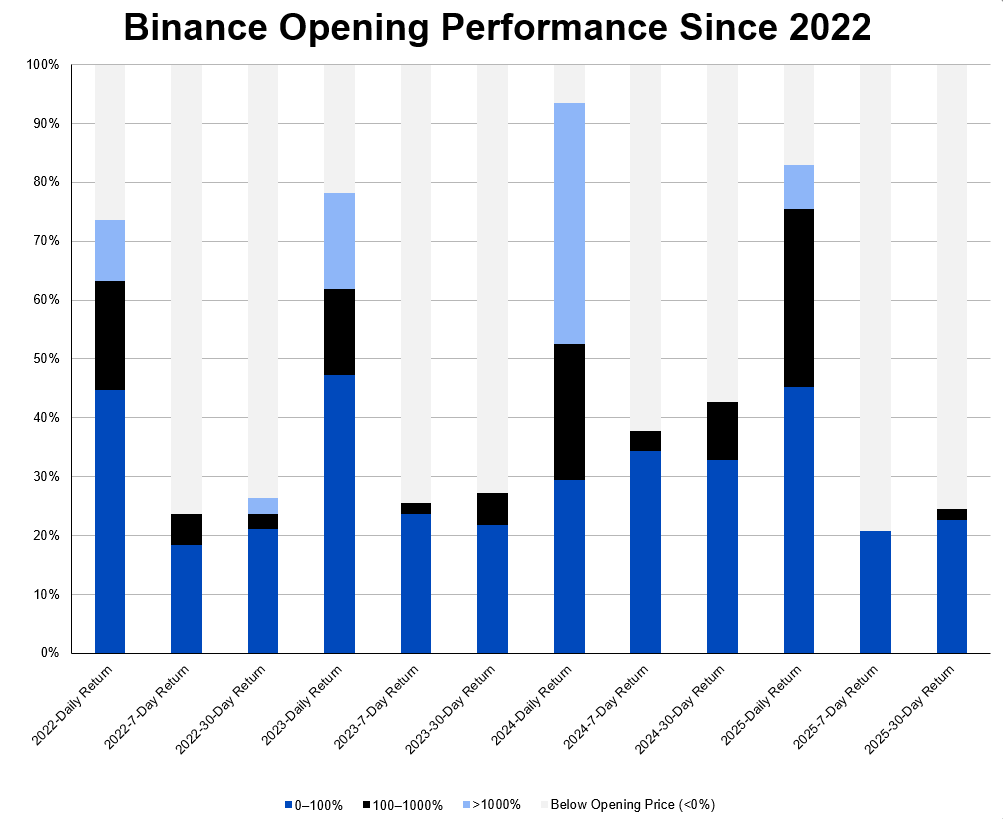

2022年1月から2025年6月の間に複数の取引所に上場したプロジェクトの価格変動を分析したところ、取引所間でパフォーマンスに大きな差があることが明らかになりました。しかし、共通の傾向として、ほとんどのプロジェクトが上場後すぐに急激な価格下落を経験し、IPO価格を下回るケースもありました。これは、取引所がトークン価格に与える影響力が弱まっていることを反映しています。

以下のグラフは、2022年から2025年第2四半期にかけてBinanceプラットフォームで開始されたスポット プロジェクトの価格変動を示しています。

チャート: 2022年以降のBinanceオープンパフォーマンス

この「高騰と下落」現象は、主にIPO前の過剰なインセンティブと人為的な流動性ブームに起因しています。一部のプロジェクトは、大規模なエアドロップや「ポイントマイニング」を通じてTVLとユーザーの関心を急速に高めますが、これは初期のTGE(上場株式公開)時に大きな売り圧力をもたらします。例えば、Berachainプロジェクトは今年、TGE後にユーザー維持率が急激に低下し、トークン価格の大幅な下落につながりました。

さらに重要なのは、プロジェクトの市場パフォーマンスを継続的にテストする手段となったことです。2025年、Binanceは上場ロジックを調整し、早期デモチャネルとしてアルファプラットフォームを立ち上げ、より高水準の追跡メカニズムを導入しました。これは、上場プロジェクトの活動性、流動性の質、価格安定性の評価に重点を置いています。プロジェクトが実際のユーザー数の増加と長期的なストーリーの粘着性を維持できない場合、たとえ上場機会を得たとしても、軽視され、場合によっては上場廃止される可能性があります。取引所への上場はもはやプロジェクト評価サイクルの「終点」ではありません。

この傾向は、プライマリー市場における流動性の出口が「ノード主導」から「プロセス主導」へと移行していることを意味します。VCにとって、これは投資後の長期的なサポートと価値獲得ロジックを必要とします。プロジェクトは、単一のイベント主導の「評価実現」に頼るのではなく、確固たる製品力と市場検証によって、セカンダリー市場におけるトークンのパフォーマンスを継続的に支える必要があります。上場のみに頼って短期的な評価回復の窓口を作るというモデルは失敗しています。

TGEサイクルへの資金調達とTGE成功率

プロジェクトデータに関する注記:本分析では、Coinbase Ventures、Multicoin Capital、YZi Labs、OKX Ventures、Polychain Capital、Pantera Capitalなど、欧米の取引所における主要な暗号資産VC投資をサンプルとして使用しています。(出典データについては、付録の表「VCポートフォリオの失敗と非上場率」をご覧ください。)

データスクリーニング基準:

- 投資件数の優先順位付け:同じプロジェクトが複数回の資金調達ラウンドを経て実施される場合があり、各ラウンドにおける評価額は大きく異なる可能性があり、投資収益に直接的な影響を与える可能性があります。そのため、投資活動をより正確に反映するため、同一プロジェクトにおける複数の資金調達ラウンドをそれぞれ別の投資件数として扱います。

- Binanceプロジェクトの優先化:世界最大級の取引所の一つであるBinanceは、幅広い流動性と市場カバレッジを提供しています。市場パフォーマンスをより包括的に反映するため、Binanceにスポット取引で上場されているプロジェクトのみがスタープロジェクトとして選定されます。

- データの正確性: トークン発行後に開示される投資は、OTC (店頭) 取引とみなされ、データ統計の正確性と一貫性を確保するためにベンチャー キャピタル カテゴリには含まれません。

- 不十分なデータディメンションの除外: 投資額および評価額を開示していないプロジェクトは、不十分なデータディメンションのため、統計計算に含まれません。

前段落で示したデータから判断すると、スタープロジェクトの最終的なパフォーマンスは期待外れに終わることが多い。しかし、他の大多数のプロジェクトのパフォーマンスはどうだろうか?仮想通貨VC業界において、これらのプロジェクトは挽回できるだろうか?ボトムアップ型の業界において、当初は注目を浴びなかったものの、時を経てその価値が明らかになった「有望株」が最終的な勝者となる可能性はあるだろうか?答えは楽観的ではない。むしろ、これらのプロジェクトの投資家が適切な出口を見つけられない可能性の方が大きい。

従来のベンチャーキャピタルでは、シードラウンドは通常6~12ヶ月、シリーズAラウンドは通常9~18ヶ月かかります。しかし、トークンによる資金調達メカニズムの柔軟性(ERC-20やBEP-20の迅速な導入など)により、暗号資産業界は黎明期には資金調達を数日で完了し、TGE(Trade Genetics:新規上場投資信託)を数週間で完了するという極端なモデルを経験しました。しかし、規制圧力の高まりと市場の冷え込みに伴い、プロジェクト開発者は製品の改良とユーザーの増加に注力するようになり、暗号資産プロジェクトにおける資金調達からTGEまでの平均期間は大幅に長くなっています。

サイクルを長くすることはプロジェクトの準備に役立ちますが、プロジェクトの質を根本的に向上させるわけではありません。データによると、2021年以降、Coingeckoは合計17,663の暗号資産を記録しています。このうち、時価総額1,500位未満の暗号資産の取引量はほぼゼロであり、多くのプロジェクトが市場における実質的な価値と持続的な活力を欠いていることを示しています。

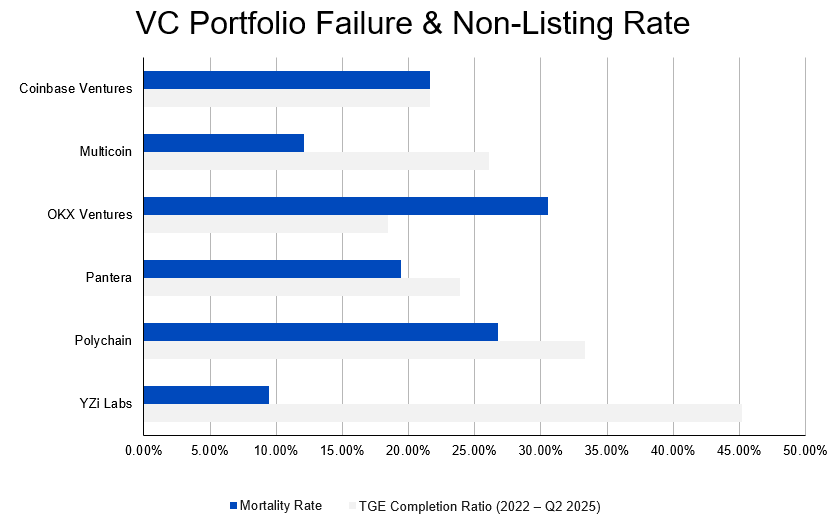

さらに懸念されるのは、草の根プロジェクトだけでなく、機関投資家の支援を受けたプロジェクトにおいても、高い失敗率です。データによると、2024年までにVC支援プロジェクトの約20.8%が事業を停止しており、大手機関投資家でさえ例外ではありませんでした。例えば、Coinbase Venturesが支援したプロジェクトの失敗率は21.6%に達し、Polychain Capitalが支援したプロジェクトでは26.72%にも上りました。この現象は、現在の市場における暗号資産プロジェクトの審査メカニズムにはさらなる改善の余地があり、機関投資家による投資の成功率を早急に向上させる必要があることを示唆しています。

図: VCポートフォリオの失敗と非上場率

さらに、資金調達額とプロジェクト存続率の間には有意な正の相関関係があるにもかかわらず、5,000万ドルを超える資金調達を行ったスタープロジェクトの多くは閉鎖されています。例えば、1,350万ドルを調達したMintbase、3,000万ドルを調達したMakersPlace、そして2,100万ドルを調達したJunoは、いずれも事業を停止しています。これは、十分な資金があるだけではプロジェクトの成功を保証するものではないことを示しています。市場環境、運用能力、製品競争力といった要素も同様に重要です。

これらの変化は、VC投資戦略への要求を高めています。従来の「TGEを優先し、構築は後回し」という加速型モデルから、「まずはブラッシュアップ、そしてIPO」というより緩やかなアプローチへの移行は、プロジェクトが上場前により長い検証期間を経る必要があることを意味します。投資家は、投資後の存続とエグジットの実現可能性を高めるために、プロジェクトの技術力、チームの実行力、そして製品市場への適合性をより深く評価する必要があります。

プライマリーマーケット投資の収益率の低下

下方リターンの構造分析

主要な暗号資産市場における投資収益の大幅な低下は、金利上昇サイクルにおける流動性の変動だけでなく、複数の構造的要因が重なった結果でもあります。これらの変化は市場運営に深刻な影響を及ぼし、投資戦略に新たな課題をもたらしています。

ビットコインのサイフォン効果とアルトコインのジレンマ

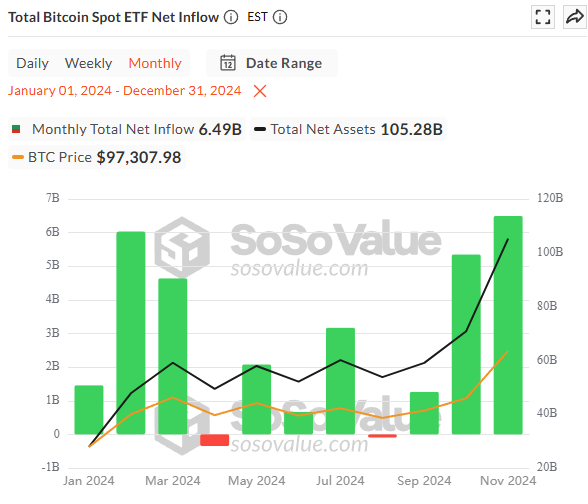

近年、資本フローの乖離はますます顕著になっています。ビットコインの時価総額シェアは、2023年初頭の約40%から着実に上昇し、2024年には55%を何度も超え、市場流動性の絶対的な支配源となっています。一方、2024年1月の承認以来、米国スポットビットコインETFは1,000億ドルを超える運用資産(AUM)と307億ドルを超える純流入額を獲得しています。

チャート:2024年のビットコインスポットETFの純流入額

対照的に、主要な仮想通貨市場は停滞しています。2024年通期の資金調達総額はわずか98億9,700万ドルと予想されており、2022年の同時期の調達額286億ドルを大幅に下回っています。「ビットコインの上昇後にアルトコインが急騰する」という従来の傾向は崩れ、現在、資金はビットコインに集中している一方で、アルトコイン市場は深刻な資金流出に見舞われています。

この現象は、伝統的な金融機関のリスク選好を反映しています。ブラックロックやフィデリティといった機関が運用するETFによって運用されるコンプライアンスファンドは、主に顧客の低リスク資産配分へのニーズを満たしています。これらのファンドはビットコインを「Web 3」への入り口ではなく「デジタルゴールド」と捉えており、リスクの高いアルトコインや初期段階のプロジェクトに資金を投入することはほとんどありません。

同時に、「Web 3」という物語は後退しつつあります。かつて人気を博したGameFiやSocialFiといったセクターは、経済モデルの崩壊とユーザー離脱によって魅力を失い、市場は実績のある価値保存手段としてビットコインに注目し始めています。この構造変化により、ビットコインが主要な資金流入先となり、一方でアルトコイン市場は膨大なプロジェクト供給と評価額の維持に苦戦しています。

トラック選択の縮小と集中

暗号資産市場の投資選好は大きく変化しており、これはVCの確実性の追求を反映しています。2025年第1四半期には、初期段階の資金調達ラウンドの割合が初めて50%を下回り、機関投資家が成熟したプロジェクトを好む傾向が高まっていることを示唆しています。この変化は、プロジェクトの68.75%がローンチに失敗し、機関投資家の支援を受けているトップクラスのプロジェクトでは失敗率が80%に迫っているという事実に起因しています。エグジットの課題により、VCは資本効率の見直しを迫られ、明確なビジネスモデルと強固なモート(市場における優位性)を持つプロジェクトを優先せざるを得なくなっています。

トラックの選択も集中化が進んでいます。2024年第1四半期以降、ソーシャル、ゲーム、NFTといった「コンセプト主導型」のトラックが後退する一方で、DeFiやインフラ関連のトラックが復活し、VCは実用価値と持続可能な収益を重視する方向にシフトしていくでしょう。

この傾向により、起業環境はオープンエンド型からタスクベースのものへと変化しました。インフラ、DeFi、RWAといった少数のセクターのみが競争力を維持しており、最終的に誰が競争環境を突破できるかを決定づけています。市場における選択肢の集中は、資本の細分化を悪化させるだけでなく、全体的なリターンを圧迫し、VC投資のリターン低下に大きく寄与しています。VCは、市場の確実性への需要に応えるため、投資および調査システムを動的に調整し、ディープバリューの獲得に注力する必要があります。

高いプロジェクト失敗率と非効率的な資本転換

市場サイクルの長期化によりプロジェクトの準備時間は増加したものの、プロジェクトの品質は根本的に向上していない。データによると、2022年以降、 Coingeckoが記録した17,663の暗号資産のうち、時価総額1500位以降の多くの通貨の取引量はほぼゼロとなっており、多くのプロジェクトが実質的な価値と活力を欠いていることを反映している。

さらに憂慮すべきなのは、主流の機関投資家が支援するプロジェクトの失敗率の高さです。2024年までに、 VC支援プロジェクトの約20.8%が事業を停止しました。Coinbase VenturesやPolychain Capitalといった大手機関投資家のプロジェクト失敗率はそれぞれ21.6%と26.72%でした。これは、優れた資本とリソースが失敗リスクを効果的に低減できていないことを示唆しています。

資金調達規模が巨額のスタープロジェクトでさえ、閉鎖の運命から逃れることはできません。例えば、 1,350万ドルの資金調達を受けたMintbaseと、3,000万ドルの資金調達を受けたMakersPlaceは、どちらも事業を停止しました。

このサイクルは市場を活性化させ、高い淘汰率をもたらしました。投資家の期待は高まり、「まずTGE、次に構築」から「まず検証、そしてIPO」へとシフトしています。プロジェクトの技術的実装、チームの回復力、そして市場適合性を深く探求することによってのみ、資本とサイクルという二重のプレッシャーの中で真に回復力のあるプロジェクトを見極めることができます。

コインの上場は必ずしも成功とは限らない:評価バブルと出口のジレンマ

かつて主要取引所への上場は、暗号資産プロジェクトの成功と投資回収の象徴でしたが、この効果は薄れつつあります。データによると、現在、投資の32.89%とプロジェクトの42.85%のFDVがプライベートエクイティ評価額を下回っています。さらに、FDV/プライベートエクイティ評価額比率が1000%を超えるプロジェクトは現在ゼロとなっており、FDV評価額の高騰が市場を深刻化させていることを反映しています。

初期のプロジェクトは、高いFDV資金調達によって帳簿価格のプレミアムを獲得しましたが、トークンのリリース計画が市場の需要とずれていたため、売り圧力が高まり、価格が急落しました。一部のプロジェクトは、エアドロップやインセンティブメカニズムを用いて流動性ブームを創出しましたが、ユーザー維持と長期的なストーリーの維持に苦労し、最終的にトークン価格の暴落につながりました。

さらに、取引所上場は「評価回復のポイント」から「長期的なパフォーマンスの試金石」へと移行しています。Binanceのような大手取引所は上場基準を厳格化し、プロジェクトに実質的な成長と価格の安定性の維持を求めているため、上場廃止の脅威となっています。これにより短期的な評価回復の機会が損なわれ、投資撤退はプロジェクトの長期的な市場パフォーマンスにますます左右されるようになっています。

このジレンマは、高いFDVに内在するリスクを露呈しています。FDVは流動性の不足とトークン経済の不均衡を覆い隠し、投資収益を圧迫します。VCは基本に立ち返り、クローズドループのトークン経済設計と真の市場需要に焦点を当てる必要があります。確固たる製品力と市場検証こそが、プロジェクトの長期的な価値を維持し、紙上の富が出口の幻想と化すのを防ぐことができるのです。

マクロ環境の抑圧とベンチャーキャピタルの撤退

2022年3月以降、米連邦準備制度理事会(FRB)は継続的に利上げを行い、フェデラルファンド金利は1年半で5.25%~5.50%の高水準に達しました。同時に、2023年後半には10年米国債利回りが4.5%を超え、無リスク資産の魅力が大幅に高まり、高リスク資産への投資機会費用が増加しました。この間、世界の資本市場におけるリスク選好度は大幅に低下し、暗号資産プロジェクトなどの高リスクセクターへの金融支援は大幅に削減されました。

高金利は、暗号資産プロジェクトの評価と投資収益に深刻な影響を及ぼしています。まず、高金利は将来のリターンに対する割引率を上昇させます。つまり、長期的な成長やトークン価値に依存する暗号資産プロジェクトは、割引コストの増加により期待収益が減少し、二次市場におけるプロジェクト評価を直接的に圧迫することになります。さらに、米国債などの無リスク資産の利回りが4.5%を超えると、投資家は低リスク・高収益の資産を選択する傾向が強まり、高リスクの暗号資産プロジェクトへの投資が減少しています。こうした資本フローの変化は、暗号資産スタートアップの資金調達能力をさらに弱め、多くのプロジェクトが十分な資金を確保することを困難にしています。さらに、二次市場における評価額の低下と資金調達の減少は、投資家が市場を通じて高収益の出口を達成することを困難にしています。この投資収益率の低下は、VCファンドのリターンに影響を与えるだけでなく、暗号資産セクターに対する市場の信頼を損ないます。

VC の生死線:「ホームラン」の利益で巨額の損失をカバーできるか?

プロジェクトデータの説明:本分析では、a16z、Coinbase Ventures、Multicoin Capital、YZi Labs、OKX Ventures、Polychain Capital、Paradigm、Pantera Capitalなど、欧米の取引所における主要な暗号資産VC投資をサンプルとして使用しています。(ソースデータは付録の表「VC投資」、「BinanceにおけるVC支援上場:スポットリターン」、「BinanceにおけるVC支援上場:スポットリターンのピボット」に掲載されています。)

データスクリーニング基準:

- 投資件数の優先順位付け:同じプロジェクトが複数回の資金調達ラウンドを経る場合があり、各ラウンドにおける評価額は大きく異なる可能性があり、投資収益に直接的な影響を与えます。そのため、投資活動をより正確に反映するため、同一プロジェクトにおける複数の資金調達ラウンドをそれぞれ別の投資件数として扱います。

- Binanceプロジェクトの優先化:世界最大級の取引所の一つであるBinanceは、幅広い流動性と市場カバレッジを提供しています。市場パフォーマンスをより包括的に反映するため、Binanceにスポット取引で上場されているプロジェクトのみがスタープロジェクトとして選出されます。

- データの正確性: トークン発行後に開示される投資は、OTC (店頭) 取引とみなされ、データ統計の正確性と一貫性を確保するためにベンチャー キャピタル カテゴリには含まれません。

- 不十分なデータディメンションの除外: 投資額および評価額を開示していないプロジェクトは、不十分なデータディメンションのため、統計計算に含まれません。

ベンチャーキャピタルの世界では、高い失敗率は当たり前です。VCファンドの成否は、失敗を回避することではなく、ポートフォリオから1つか2つの「ホームラン」となるプロジェクトを生み出すかどうかにかかっています。これらの成功プロジェクトは、少なくとも10倍、あるいはそれ以上の収益を生み出し、ゼロに終わった多数の他のプロジェクトの損失を相殺し、最終的にファンド全体の収益性を達成する必要があります。

現在の暗号資産市場では、 Binanceへのスポット上場の成功は、プロジェクトが真に「軌道に乗った」かどうかを測る基準となっています。そのため、プライマリーマーケットの投資収益を評価する上での中心的な問いは、「プロジェクトは失敗するのか?」から、「ポートフォリオのプロジェクトのうち、最終的に何パーセントがBinanceに上場されるのか?」へと移行しています。これらのプロジェクトからの収益は、上場に失敗したプロジェクトによる多大な損失を相殺するのに十分でしょうか?

「投資数」と「プロジェクト数」という2つの側面から、マクロデータセットを通じて、投資からBinanceへの上場までのプロジェクトの厳しい漏斗のようなスクリーニングプロセスを見てみましょう。

たとえば、 757 の固有プロジェクトに対応する 1,026 の投資で構成されるポートフォリオでは、全体的なパフォーマンスは次のようになります。

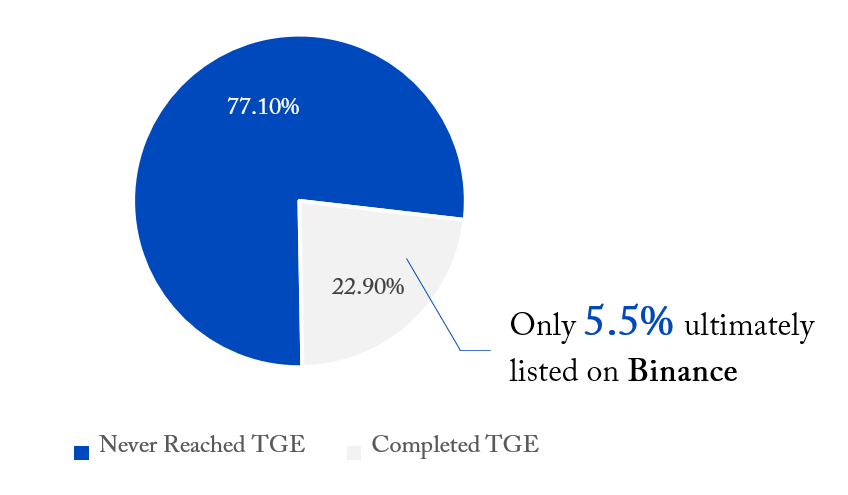

ほとんどの投資は休眠状態(TGEなし)

- 全投資のうち、747件(72.8%)にあたる584件のプロジェクト(77.1%)がTGE(トークン生成イベントおよび取引所上場)を完了できていません。これは、投資およびプロジェクトの70%以上が未だ公開市場に上場されずに帳簿上に残っており、極めて高い不確実性に直面していることを意味します。

少数の「コイン発行」(TGE完了)が成功

- TGEを完了し、セカンダリー市場に参入できた投資案件は、わずか279件(27.2%)で、そのうち173件(22.9%)がTGEを完了しました。これは初期投資家にとって出口を提供する第一歩ではありますが、成功には程遠い状況です。

最後のシングルプランクブリッジ(Binanceに上場)

- ピラミッドの頂点では、Binance スポットに正常に上場された投資は 42 件のプロジェクトに相当する 76 件のみでした。

- これは、トークンの発行に成功したプロジェクトの中でも、流動性トップ市場であるBinanceに到達できるのは約4分の1(プロジェクト数で24.3%、投資数で27.2%)に過ぎないことを意味します。

- 投資ポートフォリオ全体の出発点を見ると、成功率はさらに無視できるほど小さくなります。

- 投資件数で計算すると、最終的に Binance に上場されるのはわずか 7.4% になります。

- プロジェクト数に基づいて計算すると、最終的にBinanceに上場できる割合はわずか5.5%です。

どの暗号ファンドでも、その投資が Binance に上場される確率はわずか 5.5% 程度であり、これは 94.5% 以上の投資プロジェクトが最高の収益をもたらすことができないことを意味します。

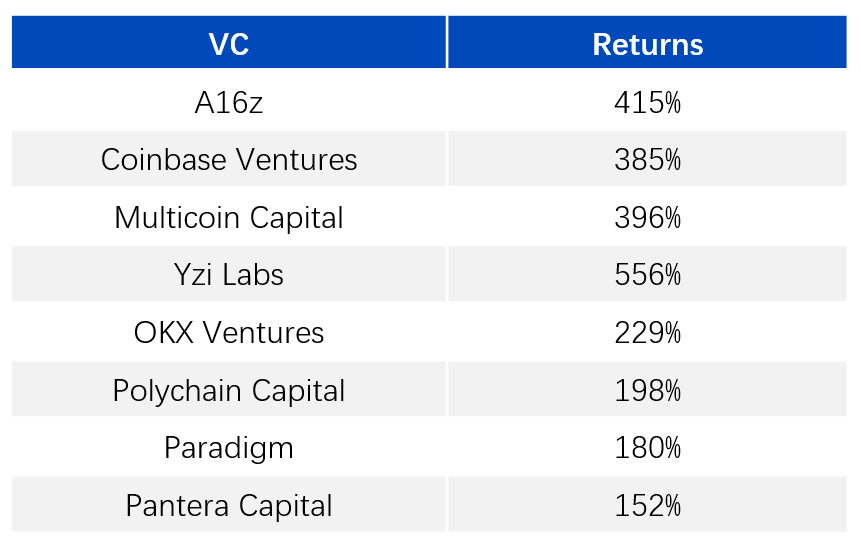

それでは、この5.5%の「選ばれた者たち」のパフォーマンスを見てみましょう。以下は、Binanceスポット市場への上場を果たしたトップ機関投資家が投資したプロジェクトの平均リターンの推定値です。

世界トップクラスの VC であっても、Binance に上場されているプロジェクトの平均収益率は一般的に 2 倍から 5 倍であり、損失を補填するために必要な「10 倍」という神話からは程遠いことがわかります。

計算してみましょう。ファンドが損益分岐点を目指していると仮定すると、非常に単純化されたモデルは次のようになります。プロジェクトの77%がゼロになった場合、残りの23%は、平均収益の少なくとも4.3倍(1 / 0.23 ≈ 4.3)の収益を上げなければ、かろうじて損益分岐点に達することはできません。

しかし、現実は次の通りです。

- Binance に上場できるプロジェクトの割合が低すぎます。最高レベルの流動性を達成できるのはわずか 5.5% のプロジェクトだけです。

- Binanceへの上場によるリターンは十分ではありません。平均2~5倍のリターンでは、失敗する残りの95.5%のプロジェクトの損失をカバーするには程遠いものです。Binanceに上場せず、一般の取引所にのみ上場されているプロジェクトのリターンと流動性は言うまでもなく、さらに悪い状況です。

残酷な現実は、大手ファンドであっても、投資したプロジェクト全体を見ると、現在のバイナンスの上場率と上場後の収益倍率では、投資ポートフォリオ内の他の多数の失敗したプロジェクトの損失を補填できなくなっているということです。

これは最終的に、プライマリーマーケットの投資機関が直面しなければならない3つの大きな課題、すなわち絶対収益の低下、IPO倍率の低下、そして流動性の枯渇につながります。業界全体の投資戦略は、 「幅広い分野に投資し、大ヒット商品に賭ける」アプローチから、プロジェクトの本質的価値、チームの遂行能力、そして市場適合性をより深く評価するアプローチへと転換を迫られています。

「Web 3革命」の波が退いた時、原点に立ち返る

前の記事では、市場の「結果」、すなわちプライマリーマーケットのリターンの全体的な低下と、2017年から2022年にかけてのCrypto Vintage投資ロジックの失敗が明確に示されています。しかし、この劇的な変化を真に理解するには、その根底にある「原因」を深く掘り下げる必要があります。私たちは、暗号資産VCが直面している現在の苦境は、単なる周期的な調整ではなく、むしろ根本的なパラダイムシフトであると考えています。この革命の本質は、国を挙げて精力的な模索の期間を経て、暗号資産業界がついに「Web 3」という壮大な物語から、次世代の金融インフラ構築における破壊的な力という真の核心価値へと回帰しつつあることです。

間違ったスキルツリー:Web 3 ナラティブの破綻と成長の終焉

ここ数年、業界全体が「Web 3」という夢に魅了されてきました。このビジョンは、Web 2の巨大企業と競合できる、分散型でユーザー主権型のインターネットを描いています。この物語の中で、VCの論理は単純明快です。それは、指数関数的なユーザー増加を達成できる次世代のSocialFi、GameFi、あるいはNFTプラットフォームを見つけ出し、破壊的なアプリケーション層のイノベーションを通じて、数千億ドル、あるいは数兆ドル規模の市場を獲得することです。

しかし、この道は結局間違ったものであることが判明しました。

成長の終焉:Web 3 ナラティブにおけるユーザーボトルネック

アプリケーション層における破壊的なストーリーはすべて、指数関数的なユーザー増加を前提としています。しかし、現実には、暗号資産業界におけるユーザー増加は頭打ちとなっています。複雑なウォレット操作、難解な秘密鍵管理、そして現実的なアプリケーションシナリオの欠如が、暗号資産アプリケーションがニッチ市場から脱却し、主流に到達することを阻んでいます。ユーザー増加という神話が崩れ去ると、その上に築かれた高い評価モデルは崩壊します。かつて活況を呈していたセクターは、今や崩壊寸前です。

価値のミスマッチ:「革命」がコアとなる優位性から逸脱したとき

ブロックチェーン技術の核となる利点は、その金融特性、すなわち効率的な資産創造、許可のないグローバルな流通、そしてプログラム可能で自動化されたインタラクションにあります。その本質は、生産関係、特に金融資産の生産と流通を変革することです。しかし、ほとんどの「Web 3」プロジェクトのうち、この核となる目標を真に目指しているのは20%未満です。残りのプロジェクトは、「金融ハンマー」であるブロックチェーンを用いて、ソーシャルネットワーキングやゲームといった「非金融釘」に無理やり対処しようと試みています。この価値の不一致は、多大な資源の浪費と探求の失敗につながっています。ベンチャーキャピタルはこの壮大な社会実験を推進してきました。その結果は必ずしも満足のいくものではないかもしれませんが、非常に価値のあるものでもあります。つまり、どの道が実行不可能であるかを実際の資金によって実証したのです。

核心に戻る:暗号業界の本質は、次世代の金融インフラを構築することです

Web 3への扉が当面未来へと繋がらないのであれば、暗号資産業界の真の価値輸出はどこにあるのでしょうか?その答えはますます明確になりつつあります。それは、技術的な原点に立ち返り、効率的でグローバルな新たな金融インフラの構築に注力することです。

「ゼロから始める」ことを目指すWeb 3革命とは異なり、金融インフラ構築の目標はより現実的かつ根本的なものです。現実から切り離された仮想世界を作り出すのではなく、ブロックチェーン技術を使用して、現実世界の資産と価値の流れに優れた「トラック」と「交通ルール」を提供することを目指しています。

これは、上記のデータで観察された傾向を説明しています。

- DeFi とインフラの復活: これらは新たな金融の「レール」そのものであり、価値の流れの礎であり、その重要性は自明です。

- RWA(実世界資産)の台頭:これは、債券、不動産、信用といった実世界の「商品」が新たな「軌道」に乗るための鍵となる。仮想世界と現実世界を繋ぎ、ブロックチェーンの効率性によって実体経済を強化するための核心となる。

- CeFi(集中型金融)の資金調達持続能力:新旧の金融システム間の「中継ステーション」および主要な出入り口として、そのキャッシュフロー価値は、市場が合理性に戻ったときに資本に非常に好まれます。

業界の発展方向が「Web 3 アプリケーション」から「金融インフラ」へと移行するにつれ、評価システム全体もそれに応じて変化しました。曖昧な物語やユーザー数の増加期待に依存していた従来の評価モデルは廃止され、システムの安定性、取引効率、資産の安全性、持続可能なビジネスモデルを重視する、より伝統的なインフラに沿った評価フレームワークに置き換えられました。これが、現在、評価システム全体が下方修正されている根本的な理由です。

参加者の変化:「信者」から「理性的な人々」へ

新興産業の初期段階では、内発的で理想主義的な「信者」が支配的です。彼らはリスクを負い、新しい物語を創造し、広め、ハイリスク・ハイリターンの夢のために喜んでお金を払うのです。

しかし、ビットコインETFの承認により、暗号業界はニッチなオタクの世界から主流の金融市場へと不可逆的に移行しており、業界参加者の構造は根本的な変化を遂げました。

- 資金源は変化した。ブラックロックやフィデリティといった伝統的な金融大手が、規制されたファンドで市場に参入している。彼らは100倍のリターンを狙う投機的な神話を追いかけるのではなく、慎重な資産配分を重視している。彼らはビットコインをWeb 3への切符ではなく、「デジタルゴールド」と捉えているのだ。

- 投資家の考え方は変化しました。厳しい弱気相場を経験した後、投資家は熱狂的な投機家から、より慎重な「合理的な人々」へと変化しました。彼らは、次のホットスポットを盲目的に追いかけるのではなく、プロジェクトのファンダメンタルズに焦点を当て、その本質的な価値を評価するようになりました。

「信者」から「理性的な人間」へのこの変化は、決して稀な事例ではありません。Web 2.0の発展の歴史において、これに驚くほど似た典型的な事例があります。それは、 2000年頃のインターネットバブルです。

バブルのピーク時には、市場の「信者」たちは「注目を集める者が世界を制する」と固く信じていました。彼らは利益を度外視し、クリック率と壮大な物語にのみお金を払っていました。その好例がPets.comです。ペット用品をオンラインで販売するという破壊的なストーリーを掲げ、上場を果たしました。しかし、高い物流コストと基本的なビジネスロジックを完全に無視したため、投資資金を使い果たしてすぐに倒産しました。Pets.comの失敗は、インターネットに対する誤ったビジョンではなく、「理性的な人間」というビジネスの核を欠いた「信者」たちの熱狂が原因でした。

バブル崩壊後、資本は枯渇し、市場は合理性を取り戻しました。投資家の核心的な問いは、「ユーザー数はどれくらい伸びているのか?」から、よりシンプルな「どうやって利益を上げているのか? 」へと移行しました。真の巨人は、まさにこの「合理主義者」が支配する市場から生まれました。アマゾンの株価は急落しましたが、豊富な資産を持つオフライン倉庫と物流網によって、同社は生き残りました。グーグルは、明確で効率的な収益モデルであるアドワーズを活用して、2004年に上場を果たし、新たな時代を切り開きました。

歴史は今を鮮明に映し出しています。経済モデルを閉鎖できなかったために失敗した今日のWeb 3プロジェクトは、昨日のPets.comのようなものです。そして、現在再び資本に支持されているDeFi、インフラ、RWAプロジェクトは、過去のAmazonやGoogleのようなものです。これらのプロジェクトの価値は、単なる美しい物語ではなく、持続可能で検証可能なビジネスロジックに根ざしています。

業界の成熟には、こうした参加者の変化が不可欠です。市場の支配力が「信者」から「合理主義者」へと移行すると、信仰とコンセンサスに基づく過大評価されたバブルは必然的に淘汰されるでしょう。この新たな価値体系においては、真に測定可能な価値を提供できるプロジェクトだけが、適正な評価と市場認知を得ることになるでしょう。

要約すると、プライマリーマーケットの現在の苦境は、業界の発展経路における修正的な転換を示している。これは、壮大な物語と無限の想像力に突き動かされた時代の終焉と、真の実用性、持続可能なビジネスモデル、そして合理的な資本が支配する新たな時代の始まりを象徴している。このダイナミクスに巻き込まれるVCにとって、この根底にあるロジックの変化を理解し、適応することが、このサイクルを乗り切り、未来を勝ち抜くための鍵となるだろう。

価値再評価による投資ロジックの転換

市場は、出口戦略としてバイナンスへの上場のみに頼るビジネスモデルは投資ではなくギャンブルであると、可能な限り厳しい言葉で断言しました。二次市場における流動性プレミアムが消失し、一次市場における評価バブルが崩壊する中、業界全体のバリューチェーンは、痛みを伴うものの、必要な再評価の過程にあります。

しかし、これは決して悲観的に市場から撤退する理由にはなりません。むしろ、トップ投資家にとって、アプローチを見直し、厳格さと忍耐をもって真の価値を獲得するための絶好の機会です。目指すべきは、もはや次の人気トークンを追いかけることではなく、「暗号資産界のStripeやUber 」に投資し、育成することです。

VCの観点から見ると、ポストAI時代においては、資本の限界効果は低下し、資本集約度も低下するでしょう。AIの進歩に伴い、これまで人材育成、市場拡大、研究開発に費やされてきたコストは、全て低下するでしょう。したがって、VCの価値はもはや単なる資金投資ではなく、スポンサー契約や広告宣伝といったものへと変化します。これは、価値ギャップを積極的に見極めることができず、市場の流れに追随して投資を行う中堅・後進VCの衰退につながるでしょう。

「物語主導」から「ビジネス主導」へ

過去数年間、VC 投資は ZK、Layer 2、GameFi、SocialFi、NFT などの「トラックの物語」に過度に依存してきました。しかし、ほとんどのプロジェクトは、ユーザー維持率と実際の収益の面で実績を上げることができません。

将来の中心的な質問はもはや「ユーザー数はどれくらいか」ではなく、

- これらのユーザーとは誰ですか?

- 彼らは本当の痛みに対してお金を払っているのでしょうか?

- トークン報酬がキャンセルされた場合でも、トークン報酬は残りますか?

真に回復力のあるプロジェクトは、多くの場合、安定したオンチェーン取引と手数料収入があり、補助金ではなく実際の需要によって推進されています。

ケース:エテナ

- 安定資産USDeは2024年に開始され、その流通量は6か月以内に30億米ドルを超え、最も急速に成長しているステーブルコインの1つになりました。

- 中核となるメカニズムは、永久契約をヘッジするデルタ中立構造であり、市場サイクルを通じて着実に実質利回りを生み出します。

- ユーザーに「倹約家」だけでなく、機関投資家、マーケットメーカー、ヘッジファンドも含まれます。彼らの根本的なニーズは、短期的なインセンティブではなく、「ヘッジと安定したリターン」です。

- 収益モデルはデリバティブ市場と直結しており、2024年には年率リターンが一時20%を超え、その後徐々にプロトコルレイヤーのキャッシュフローへと落ち着きました。

これは「ユーザーの需要 - 実質的な収入 - プロトコルの価値」という好循環であり、競争の激しいステーブルコイン市場で Ethena が際立っている理由でもあります。

「バラスト」キャッシュフロー

将来の投資ポートフォリオでは、より多くの反循環的なキャッシュフロー プロトコルまたはアプリケーションが必要になるでしょう。

- コンプライアンスおよびセキュリティ API サービス: Chainalysis の収益は 2022 年に 2 億ドルを超え、評価額は一時 86 億ドルに達しました。

- Web 3 インフラ SaaS:Alchemy、Infura などは米ドルでサブスクリプション料金を請求します。これらのサービスの収益はコイン価格に左右されず、非常に安定しています。

- ハイブリッド オフチェーンおよびオンチェーン評価: TVL やプロトコル収益などのオンチェーン指標を参照し、DCF や P/E などの従来の株式ツールも導入します。

このタイプのモデルは投資の価値アンカーを提供し、ポートフォリオの「バラスト」として機能します。

リターンカーブの実現

暗号資産VCのリターンカーブは、「2年間で100倍」のJ字カーブから「8年間で10倍」の階段カーブへと移行しています。

今後、出口の道筋はさらに多様化します。

- テクノロジー大手による買収。

- 準拠した STO プラットフォームに上場されていること。

- 伝統的な産業との合併と買収。

これは、より長いサイクルとより深い忍耐を意味します。

信号はこれまで以上に明瞭です

現在のプライマリー市場の縮小は、過去の抑制されない成長の後、レバレッジ解消の一形態に過ぎません。ノイズが消えれば、シグナルはこれまで以上に明確になります。

真剣な投資家にとって、これは次のことを意味します。

- デューデリジェンスは、トップクラスのエクイティ VC と同様に、市場規模、ユニットエコノミクス、製品の強みに焦点を当てる必要があります。

- 投資後の取り組みでは、リソースを交換するだけでなく、顧客とチャネルを提供して、真に力を与える必要があります。

プロスペクトトラック:暗号市場における次の投資機会

ArkStream Capitalは、以下の3つの分野に長期的な投資の可能性があると考えています。

ステーブルコイン:次世代のグローバルな支払いと決済の礎

ステーブルコインの根本的な意義は、単に景気循環への対策やキャッシュフローの提供にとどまりません。むしろ、地政学、為替管理、そして現地の金融システムの制約から資本を解放し、初めて資本を世界中からアクセス可能にします。これまで、米ドル資産は多くの国で自由な流通、あるいはアクセスさえ制限されていました。ステーブルコインはこうした状況をすべて変えました。「デジタル動脈」として機能し、これまでアクセスできなかった地域や産業にグローバル資本を注入するのです。

越境ECとゲームの海外展開

- 問題点:海外送金は通常、到着までに3~7日かかり、手数料は3~7%かかります。クレジットカードの普及率が低いため、有料コンバージョンの損失につながります。

- ステーブルコインの変更点: USDT/USDC T+0/分レベルのクリアリングと決済、ウォレットへのグローバル直接接続、手数料と調整コストの大幅な削減。

- 市場規模: 越境電子商取引 > 年間 1 兆ドル (2023 年)、2028 年には 3.3 兆ドルを超えると推定。世界のゲーム 1,840 億ドル (2023 年) - 電子商取引の 10% とゲームの 5% のみがステーブルコインを使用する場合、潜在的な年間オンチェーン トラフィックは 2,000 億ドル以上に達する可能性があります。

グローバル送金とリモート給与計算

- 問題点: 従来の送金の平均コストは 6.39% (2023 年第 4 四半期) で、到着が遅く、チャネルが限られています。低中所得国 (LMIC) の年間送金額は 6,560 億ドル (2023 年)。

- ステーブルコインの変更点: 24 時間 365 日の到着、オンチェーン追跡可能性、従来の MTO コストよりも大幅に低い、バッチ給与およびマイクロペイメントの自動化に便利です。

- 市場規模: 世界の送金総額は約 8,600 億ドル (2023 年)。20% がステーブルコインに移行すると、オンチェーン決済スペースが年間 1,700 億ドル増加します。

高インフレ/資本規制市場における企業の流動性

- 問題点: 現地通貨の下落と外貨割当により営業キャッシュフローが圧迫され、国境を越えた原材料調達と外部支払いが妨げられています。

- ステーブルコインの変更: ステーブルコインをドル建ての運転資本として使用し、海外のサプライヤーや請負業者と直接接続し、非効率的/不安定なチャネルを回避します。

- 市場規模: ナイジェリアでは、2023年7月から2024年6月にかけて590億ドルの暗号通貨取引が記録されました。2024年第1四半期には、小額(100万ドル未満)のステーブルコインの送金が30億ドル近くに達し、ステーブルコインが主流の用途の1つとなりました。

DeFiヘッジとグローバルデリバティブへのアクセス

- 問題点: 参入障壁が高く、プロセスが遅いため、中小企業は低コストでヘッジのために外国為替/金利デリバティブにアクセスすることが困難です。

- ステーブルコインの変更: オンチェーン融資、フォワード/オプションヘッジ、プログラムによる構成可能なリスク管理と資金調達の担保としてステーブルコインを使用します。

- 市場規模: 世界の OTC 外国為替は 1 日あたり 7.5 兆ドル (2022 年)。オンチェーン浸透率が 0.5% 増加するごとに、オンチェーン名目取引の潜在的規模は 1 日あたり 375 億ドルになります。

RWA: 従来の資産を真にプログラム可能にする

伝統的な金融資産は、その規模が膨大であるにもかかわらず、地理、時間、そして決済システムによって長年制約を受けてきました。国債は営業日にしか決済できず、国境を越えた不動産投資の手続きは煩雑で、サプライチェーンの法案承認には長い時間がかかり、プライベート・エクイティ・ファンドの流動性は事実上ゼロです。膨大な資本量にもかかわらず、それは「静的な貯蔵庫」に閉じ込められてきました。

RWAの価値は、収入と決済権をデジタル化し、オンチェーン上で自動的に送金・統合できるキャッシュフローを生み出すことにあります。ステーブルコインと同様に、国債を担保として利用できます。不動産賃料は自動的に配分され、サプライチェーンファイナンスは即座に割引されます。プライベートエクイティファンドの株式は二次流動性にアクセスできます。投資家にとって、これは単なる単一資産のデジタル化ではなく、世界的な資本効率の再構築を意味します。

国債/マネーマーケットファンド

- 問題点: 高い閾値と T+1/2 決済により資本回転率が低下。

- オンチェーンの変更:トークン化された T-Bill/MMF により、24 時間 365 日の償還と住宅ローンが可能になります (BUIDL、BENJI)。

- 市場規模: 米国のマネーファンドは7兆ドル超。トークン化された米国債はわずか74億ドル(2025年9月)。

不動産とプライベートエクイティ

- 問題点: 流動性の低さ、出口サイクルの長さ、国境を越えた投資の複雑さ。

- オンチェーンの変更: 不動産/ファンド株式のトークン化、賃料と配当のオンチェーン分配、二次流動性の導入。

- 市場規模: 世界の不動産は 287 兆ドル、プライベートエクイティファンドの運用資産は 1,300 億ドル以上、チェーン全体では 200 億ドル未満。

サプライチェーンファイナンスと売掛金

- 問題点: 中小企業は資金調達に困難を抱えており、世界の貿易金融ギャップは 2.5 兆ドルに上ります。

- オンチェーンの変更: 売掛金はトークン化され、投資家はキャッシュフローに直接接続され、償還は契約によって自動的に実行されます。

- 市場規模: サプライチェーンファイナンス 2.18 兆ドル、オンチェーンファイナンス累計 100 億ドル以上。

商品と株式/ETF

- 問題点: 金や ETF 株の国境を越えた移転には大きな摩擦があり、端株取引は制限されています。

- オンチェーンの変更: 物理的な金、ETF/株式がトークン化され、決済と担保の両方が可能になります。

- 市場規模: ゴールドトークンの時価総額は約20億ドル。オンチェーンETF/株式の運用資産残高は1億ドル超。

暗号通貨+AI:AIに真の経済主体としての能力を持たせる

AIが自律的に機能するには、支出、口座の照合、配送の検証を自力で実行できなければなりません。従来の金融システムではこれを実現できません。決済は手動での口座開設に依存し、国境を越えた決済は遅く、手数料サイクルは長く、通話結果の検証は困難です。しかし、暗号ネットワークは完全な「オペレーティングシステム」を提供します。

- 通貨レイヤー:ステーブルコイン/デポジットトークンは世界中で24時間365日換金され、スマートウォレットによりエージェントは保有する通貨を自動的に使用でき、ストリーミング決済により「通話ごとの支払い」が可能になります。

- 契約層: 資金保管、SLA、罰金条項が契約書に記載され、サービスが基準を満たさない場合は自動的に払い戻しまたは罰金が科せられます。戦略的なウォレットは制限とホワイトリストを設定できます。

- 検証レイヤー: TEE とゼロ知識証明により、計算能力と推論結果が監査可能になり、支払いは「コミットメント」ではなく「証明」に基づいて行われます。

支払い可能なお金と検証可能な作業が同じチェーンに接続されると、エージェントは単なるAPI呼び出し者ではなくなります。ビジネスのように機能できるようになります。つまり、お金を使ってコンピューティングパワーとデータを購入し、成果物と交換して収益を得て、キャッシュフローとクレジットを蓄積するのです。これこそが、「暗号通貨はAIのネイティブ通貨である」という表現の真の意味です。

エージェント先住民集落と財務省

- 問題点: API 請求と国境を越えた支払いの断片化、手動での調整/請求/リスク管理、および「通話しながら決済」できないこと。

- オンチェーンの変更: エージェントはスマートウォレットを使用してストリーミング/マイクロペイメント(トークンごと、ミリ秒ごと、リクエストごと)を実行します。契約はデポジットとSLAをホストし、違反があった場合は自動的に払い戻し/罰金を科します。戦略ウォレットは、リスクと権限を制御するために毎日の制限/ホワイトリスト/セッションキーを設定します。

- 市場規模: GenAI の総支出は約 2,020 億ドル (2028 年までに推定)。5% が「エージェント→オンチェーン」を介してリアルタイムで決済されると、年間 100 億ドルのネイティブ支払いチャネルが形成されます。

検証可能なコンピューティングおよび推論市場(コンピューティングと推論)

- 問題点: クラウド料金は高額で後払いとなり、推論結果と時系列を検証できず、サービス障害/切断に対する自動補償もありません。

- オンチェーンの変更:コンピューティングパワープロバイダーがステーキング→注文を受け入れる→証明書を発行(TEE/zk/マルチパーティレビュー)→証明書に従って決済。基準を満たさない場合は削減される。価格は入札プールによってマッチングされ、**「支払い証明」**が「まず信頼、後で支払う」に取って代わります。

- 市場規模: AI インフラストラクチャ支出約 2,230 億ドル (2028 年推定)、分散型/検証可能なチャネル 5%、数量ベースの決済で約 110 億ドル。

来歴とライセンス

- 問題点:トレーニング/微調整/推論のためのデータソースが不明確、認証の測定が困難、クリエイターと企業が継続的に利益を分配することが困難。

- オンチェーンの変更: データ/モデル/マテリアルはオンチェーンでライセンス供与され、追跡可能性のためにフィンガープリントが付けられます。各呼び出しは自動的に利益をアドレス(作成者、データ DAO、アノテーター、モデル所有者)に分配し、収入はソースに永続的に結び付けられます。

- 市場規模:データ仲介事業は約2,920億ドル(2025年)、クリエイター経済は約4,800億ドル(2027年)。5%をオンチェーンライセンスと自動利益分配に接続することで、数十億ドル規模の継続的な流通チャネルを形成できます。

結論

2017年、Crypto VCは「ベンチャーキャピタルとトークンファイナンス」を暗号資産エコシステムに導入しました。2024年には、基本的なインフラとコンプライアンスチャネルが完成し、最初のカーブ、つまり0から1への資産とハイウェイの創造と流通が終了しました。

2024年、私たちは正式に第二の暗号通貨カーブに入りました。焦点は「よりホットな物語」を作り出すことではなく、暗号通貨をグローバルにオープンで効率的かつ検証可能な金融ハイウェイとして活用し、真の生産性を支える方法にあります。ステーブルコインは国境を越えた資本移動を可能にし、リスクアセットはキャッシュフロー資産をブロックチェーン上に取り込み、暗号通貨とAIは資金とデリバリーを直接結び付けます。業界の真の価値は、評価の物語から生産関係の再構築へと移行しつつあります。

VCの役割は消滅したわけではなく、むしろより実践的な価値創造へと移行しました。資本は「ホットスポットの追及」から「収益の計算」へとシフトし、起業家が真のニーズ、安定したキャッシュフロー、そして再利用可能な金融プリミティブをブロックチェーンに結び付けるのを支援する必要があります。ファンダメンタルズと実行を堅持する投資家こそが、今後10年間で真の価値創造者となるでしょう。

付録

この記事で取り上げた投資、資金調達、収益に関するデータは、以下の表に詳しく記載されており、 ダウンロードしていただけます。

参考文献

https://cn.rootdata.com/

https://sosovalue.xyz/

https://defillama.com/

https://cryptorank.io/