オンチェーンレンディングが記録を更新:2025年第2四半期の暗号資産市場のレバレッジの現状を概観

- 核心观点:加密货币杠杆Q2大幅回升,创历史新高。

- 关键要素:

- CeFi借贷环比增长14.66%至177.8亿美元。

- DeFi借贷增长42%至264.7亿美元新高。

- 期货未平仓合约达1326亿美元。

- 市场影响:市场风险偏好显著提升。

- 时效性标注:中期影响。

ギャラクシーのザック・ポコルニーによるオリジナル記事

原文翻訳:AididiaoJP、Foresight News

導入

暗号資産市場におけるレバレッジは、第1四半期に暗号資産担保ローンと先物市場の両方が下落した後、第2四半期に再び上昇傾向に転じました。4月初旬の「解放記念日」を契機とした市場のボラティリティ上昇を受け、暗号資産に対する楽観的な見方が再燃したことと、資産価格の上昇も、第2四半期のレバレッジ拡大を後押ししました。特に、オンチェーン暗号資産担保融資は、この期間に42%増加し、過去最高の265億ドルに達しました。

デジタル資産準備会社(DATCO)は第2四半期も引き続き重要なトピックでした。しかし、資産購入を促進するために非負債戦略に過度に依存したため、負債残高は前四半期と比べて横ばいとなりました。

この記事では、DeFi および CeFi プラットフォーム、上場準備会社、および暗号通貨先物市場における暗号通貨担保融資のレバレッジ動向を追跡し、CeFi および DeFi 融資プラットフォームと先物市場への新規参加者についても取り上げます。

重要なポイント

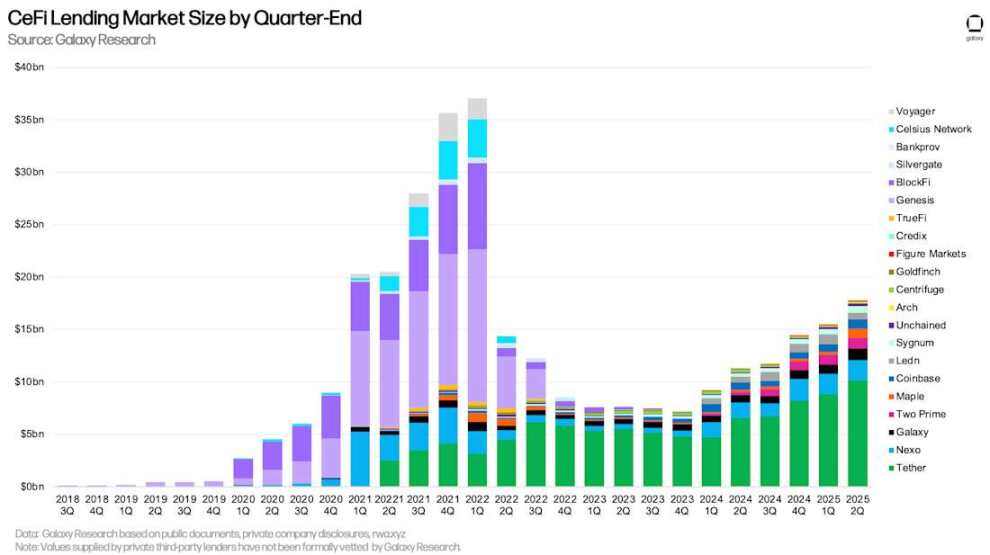

ギャラクシー・リサーチは、6月30日時点で、CeFiの借入残高は177億8000万ドルに達したと追跡しています。この数字は前月比14.66%(22億7000万ドル)増加、2023年第4四半期の弱気相場の底値(71億8000万ドル)からは105億9000万ドル(147.5%)増加したことになります。

DeFiアプリケーションにおける米ドル建て未払いローン残高は第1四半期から力強く回復し、78億4,000万ドル(+42.11%)増加して264億7,000万ドルとなり、過去最高を記録しました。

デジタル資産リザーブカンパニー(DATCO)は第2四半期も引き続き主要なテーマでした。イーサリアムリザーブカンパニーの台頭は、年初にはそれほど一般的ではなかったものの、3月から6月にかけてDATCO業界において顕著なトレンドとなりました。

ビットコインDATCOは新たな債務を発行していないため、データ準備金を追跡する企業の未払い債務残高は変化していません。しかしながら、2028年6月には36億5000万ドルの未払い債務が満期を迎えるため、依然として注目すべき月です。

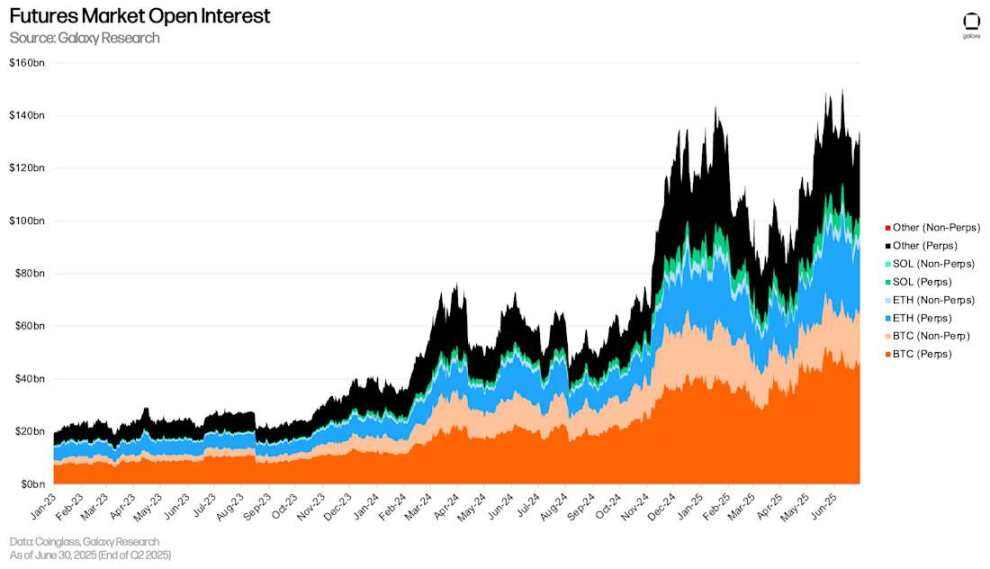

永久先物を含む先物契約の未決済建玉は第2四半期に急増し、6月30日時点で主要プラットフォーム全体で1,326億ドルに達した。

6月30日現在、永久先物契約の未決済残高は1,089億2,200万米ドルとなり、第1四半期末から292億米ドル(36.66%)増加した。

暗号通貨担保ローン

以下は、CeFiおよびDeFi暗号資産レンディング市場における主要プレーヤーを示しています。暗号資産価格の急落と流動性の枯渇により、融資規模で最大規模のCeFiレンディング機関の一部は2022年と2023年に破綻しました。これらのレンディング機関は赤い警告点で強調表示されています。Galaxyの前回の暗号資産レバレッジレポート以降、5つのDeFiアプリケーション、1つのCeFiレンディング機関、そして1つの担保付き債務ポジション(CDP)ステーブルコインを追加しました。

新しい DeFi アプリケーションには次のものがあります:

- Fraxlend (イーサリアム、フラクスタル、アービトラム)

- Curve Llamalend (イーサリアム、Arbitrum、Fraxtal、OP メインネット)

- リスタ(BSC)

- ハイパーレンド(HyperEVM)

- Venus (BSC、イーサリアム、Unichain、Arbitrum、zkSync Era、Base、OP Mainnet、および opBNB)

拡張チェーンカバレッジの既存のアプリケーションには次のものがあります。

- エシュロン(エシュロンチェーン)

- 保存(Eclipse)

- オイラー(アービトラム)

- カミーノ(新規市場13か所)

- ドロマイト(イーサリアム)

新しい担保付債務ポジション(CDP)ステーブルコインには以下が含まれます。

- Felix (HyperEVM ネイティブ)

新しい CeFi 貸し手には以下が含まれます。

- フィギュアマーケット

- ネクソ

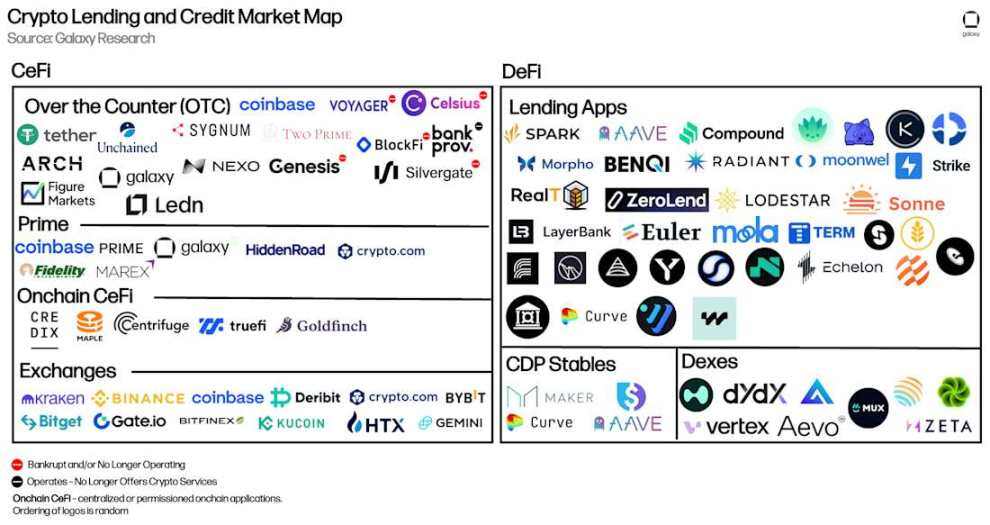

暗号通貨融資・信用市場マップ

CeFi

以下の表は、市場分析に含まれるCeFi暗号資産貸付業者を比較したものです。一部の企業は投資家に複数のサービスを提供しています。例えば、Coinbaseは主に取引所として運営されていますが、店頭取引による暗号資産ローンや信用取引を通じて投資家に融資を提供しています。ただし、本分析では暗号資産担保貸付の規模のみに焦点を当てています。

Figure Marketsは本レポートに初めて参加します。Figureはオンチェーン・クレジット分野のリーディングカンパニーであり、111億ドルのプライベート・クレジットおよびホーム・エクイティ・ライン・オブ・クレジット(HELOC)を保有しています。同社はビットコイン担保ローン商品も提供しており、そのデータは下の表に含まれています。Figureのビットコインローン商品は2024年4月から提供開始されていますが、利用促進のためのインセンティブ制度は最近になって導入されました。

Nexoも今四半期のレポートに初めて登場しました。2018年から事業を展開し、現在は米国以外の顧客にのみサービスを提供しているこの貸金業者は、最近、米国市場への再参入計画を発表しました。

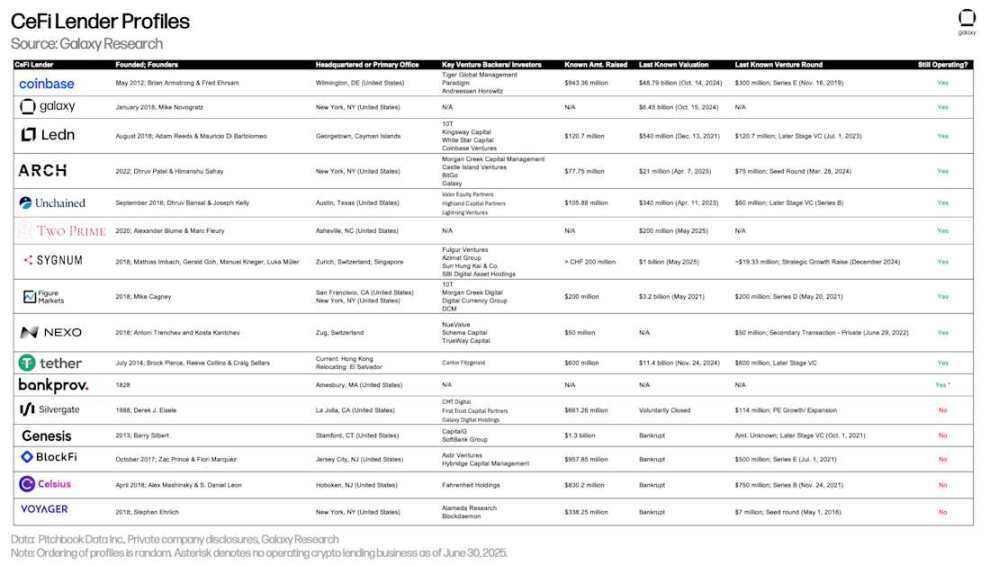

CeFi暗号通貨貸し手の概要

ギャラクシーリサーチは、6月30日時点でのCeFi借入残高が177億8000万ドルに達したと追跡している。この数字は前月比14.66%(22億7000万ドル)増、2023年第4四半期の弱気相場の底値(71億8000万ドル)以降105億9000万ドル(147.5%)増となっている。

Galaxy Research は、CeFi 融資の成長は主に以下の要因によって推進されていると考えています。

- 貸出活動は価格上昇に反射的に反応します。つまり、価格が上昇すると、一般的に貸出活動は増加します。これはDeFiとCeFiの両方の貸出に当てはまります。

- 競争の激化は借入コストに影響を及ぼす可能性があります。競争が激化すればコスト管理が強化され、より魅力的な金利で市場における融資活動が活発化するでしょう。

- 準備会社はCeFi貸し手を通じて資金を調達し始めており、これは大きな新たな需要源となっている。

Lednはローン発行戦略の調整により、未払いローン残高でトップ3から脱落しました。第2四半期に、Lednはビットコイン担保ローンに完全に注力することを決定し、利回りおよびイーサリアム関連商品を廃止しました。この決定により、Lednのビットコイン担保ローン発行は過去最高を記録しました。しかし、機関投資家向けローン(廃止されたビットコインおよびイーサリアム利回り商品)のキャンセルにより、第1四半期と比較して全体的なローン残高は減少しました。第2四半期末の時点で、Lednが報告したローン残高は100%米ドル建てであり、そのうち99%がビットコイン担保、1%が段階的に廃止される従来のイーサリアム担保ローンであったことに注意することが重要です。

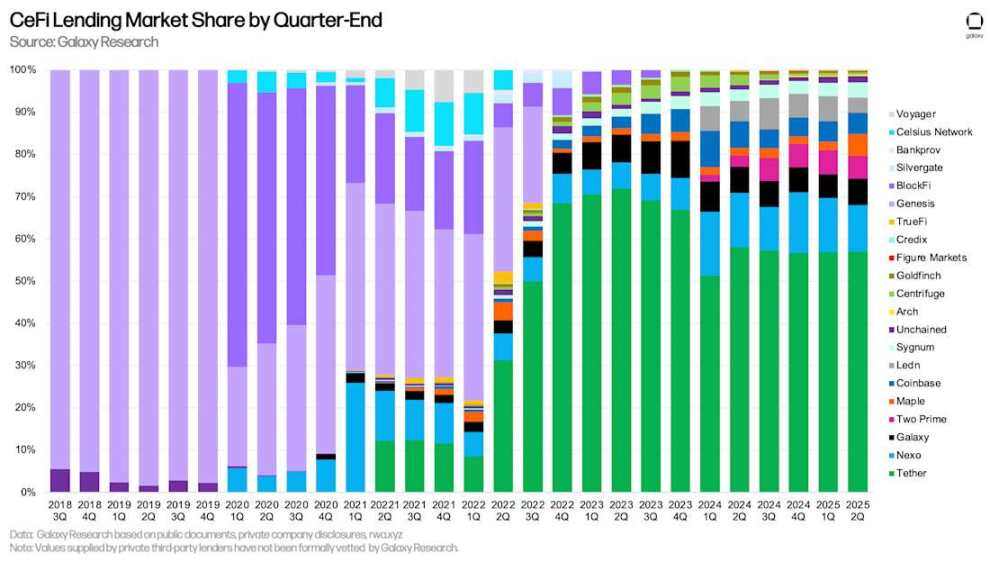

ギャラクシー・リサーチが追跡している貸出残高上位3社は、テザー、ネクソ、ギャラクシーです。6月30日時点で、テザーの貸出残高は101億4000万ドル、ネクソは19億6000万ドル、ギャラクシーは11億1000万ドルでした。

CeFiの仮想通貨貸付市場規模(四半期末時点)

Tetherは57.02%の市場シェアで、今回の分析で圧倒的なシェアを占めました。Nexo(11.01%)とGalaxy(6.23%)を合わせると、上位3社のCeFi貸し手は市場シェアの74.26%を占めました。

市場シェアを比較する際には、CeFi貸し手間の違いに注目することが重要です。一部の貸し手は、特定の種類のローン(例:ビットコイン担保、アルトコイン担保、ステーブルコインを除く現金ローン)のみを提供したり、特定の顧客タイプ(例:機関投資家または個人投資家)のみにサービスを提供したり、特定の管轄区域でのみ事業を展開したりしています。これらの要因の組み合わせにより、一部の貸し手は規模を拡大しやすくなっています。

四半期末のCeFi融資市場シェア

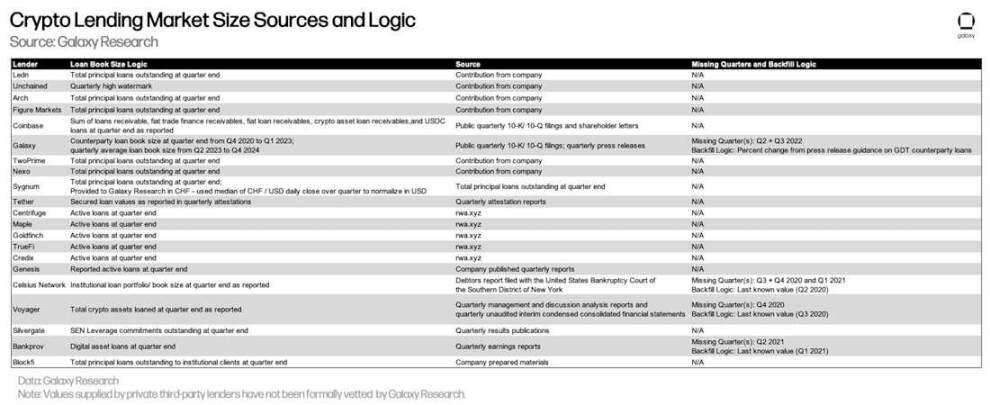

以下の表は、Galaxy Researchが各CeFi貸し手のデータソースと、融資額の計算に使用したロジックをまとめたものです。DeFiとオンチェーンのCeFi融資データは、透明性の高いオンチェーンデータを通じて容易に入手できますが、CeFiデータの入手はより複雑です。これは、CeFi貸し手が融資残高を計算する方法、情報を開示する頻度、そして情報入手の難しさに一貫性がないことが原因です。

サードパーティの民間貸し手によって提供される値は、Galaxy Research によって正式に監査されていないことに注意することが重要です。

暗号通貨貸付市場規模のデータソースとロジック

CeFiとDeFiレンディング

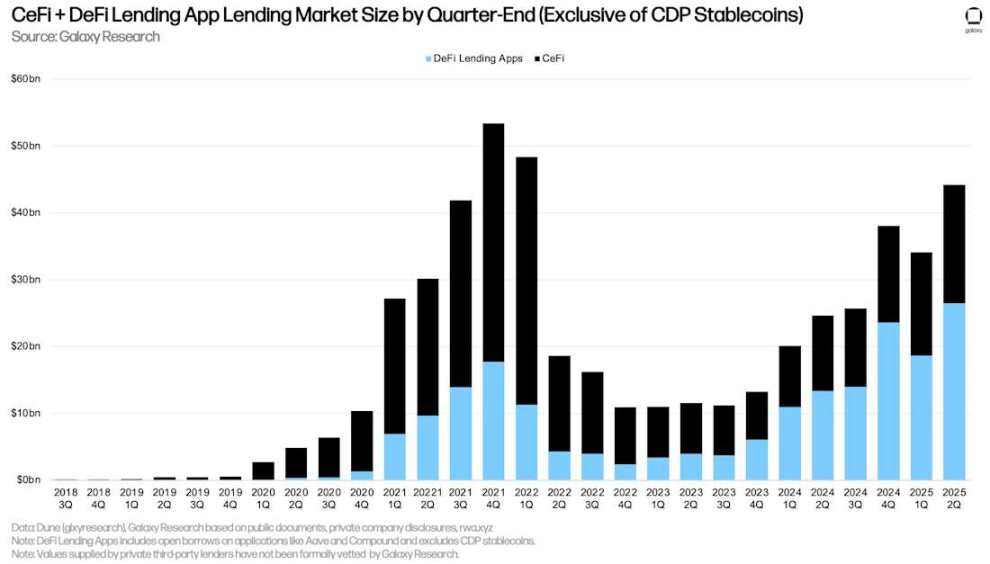

DeFiアプリケーションにおける米ドル建てローン残高は第1四半期から力強く回復し、78億4,000万ドル(42.11%増)増の264億7,000万ドルとなり、過去最高を記録しました。DeFiアプリケーションとCeFiレンディングプラットフォームを合わせると、暗号資産担保型借入残高は四半期末時点で442億5,000万ドルに達しました。この数字は前四半期から101億2,000万ドル(29.64%増)増加しており、主にDeFiレンディングプラットフォームにおけるローン残高の増加が牽引しています。2025年第2四半期をローン残高が上回ったのは、2021年第4四半期(534億4,000万ドル)と2022年第1四半期(483億9,000万ドル)のみでした。

注:CeFi貸出総額とDeFi借入総額が重複してカウントされている可能性があります。これは、一部のCeFi事業者がオフチェーン顧客への融資にDeFiアプリケーションを利用しているためです。例えば、CeFi貸し手が保有するビットコインを担保としてオンチェーンでUSDCを借り入れ、その後、そのUSDCをオフチェーンの借り手に貸し出したとします。この場合、CeFi貸し手のオンチェーン借入は、DeFi未払い借入と財務諸表(顧客への未払いローンとして)の両方に表示されます。開示情報やオンチェーン帰属情報が不足しているため、これを除外することは困難です。

四半期末別のCeFi + DeFiレンディングアプリケーション市場規模(CDPステーブルコインを除く)

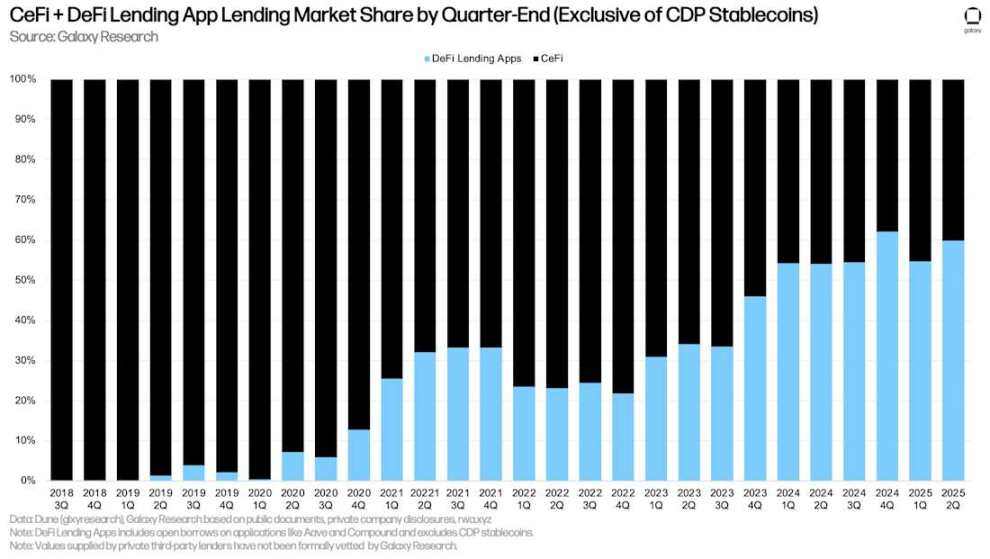

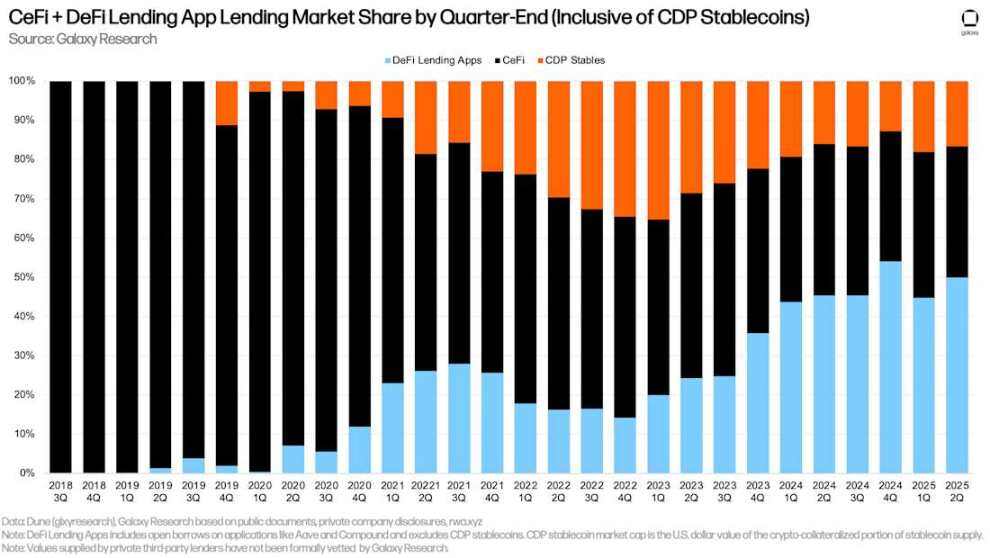

DeFiレンディングアプリケーションの未払い借入残高が四半期ごとに増加しているため、CeFiレンディングプラットフォームに対するDeFiレンディングアプリケーションの優位性は、2024年第4四半期に再び過去最高に近づいています。2025年第2四半期末の時点で、DeFiレンディングアプリケーションはCeFiレンディングプラットフォームの59.83%を占めており、2025年第1四半期の54.56%から増加しましたが、2024年第4四半期の最高値61.99%からは216ベーシスポイント減少しました。

四半期末までのCeFi + DeFiレンディングアプリケーションの市場シェア(CDPステーブルコインを除く)

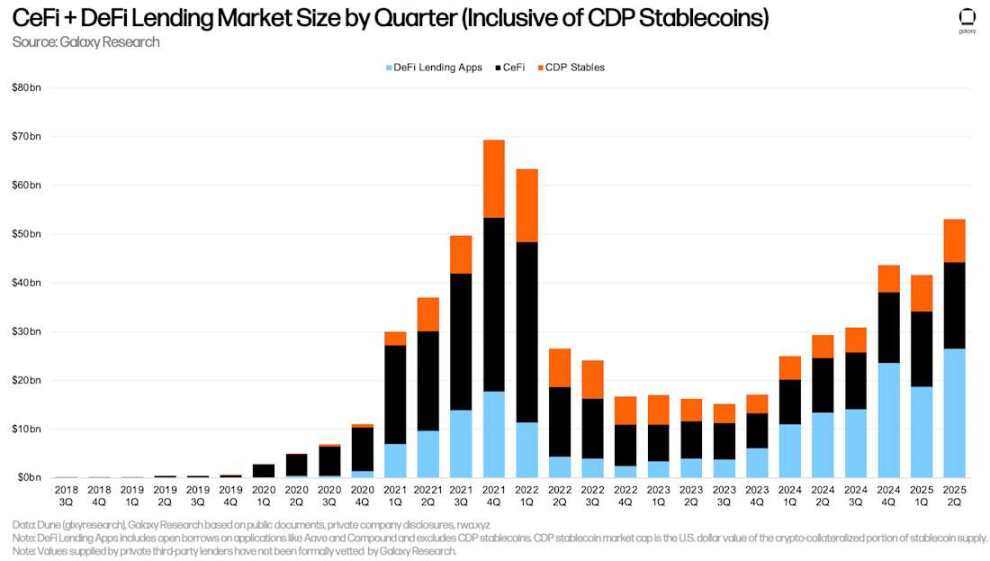

3つ目の構成要素である担保付債務ポジション(CDP)のステーブルコイン供給量のうち、暗号資産担保部分は前月比12億4000万ドル(+16.45%)増加しました。同様に、一部のCeFi事業者は、オフチェーン顧客への融資に暗号資産担保付きのCDPステーブルコインの発行に依存しているため、CeFiローンの総額とCDPステーブルコインの供給量が重複してカウントされている可能性があります。

全体として、暗号資産担保融資は2025年第2四半期に114.3億ドル(+27.44%)増加し、530.9億ドルとなりました。暗号資産担保融資とCDPステーブルコインの残高が現在の水準を上回ったのは、2021年第4四半期(693.7億ドル)と2022年第1四半期(634.3億ドル)のみでした。

四半期ごとのCeFi + DeFiレンディング市場規模(CDPステーブルコインを含む)

2025年第1四半期末時点で、DeFiレンディングアプリケーションは暗号資産担保型レンディング市場の49.86%(2025年第1四半期比515ベーシスポイント増)、CeFiプラットフォームは33.48%(373ベーシスポイント減)、CDPステーブルコインの暗号資産担保型レンディング部分は16.65%(142ベーシスポイント減)を占めました。DeFiレンディングアプリケーションとCDPステーブルコインを合わせると、オンチェーンレンディングプラットフォームは市場の66.52%(373ベーシスポイント増)を占め、2024年第4四半期末の過去最高の66.86%から減少しました。

四半期末までのCeFi + DeFiレンディングアプリケーションの市場シェア(CDPステーブルコインを含む)

DeFiレンディングに関する他の視点

DeFi借入は過去最高を更新し続けており、イーサリアムの活動が中心となっています。Ethenaの「Liquid Leverage」イニシアチブ、Aaveとの提携、そしてAaveとEulerにおけるPendle Principal Token(PT)の継続的な利用は、オンチェーンレンディング市場の拡大に重要な役割を果たしてきました。「Liquid Leverage」プログラムとPendle PTトークンを活用することで、ユーザーは担保資産の利回りと借入コストの裁定取引から利益を得る「リボルビング戦略」を実行しています。この戦略は、ETHとstETH(Liquid staked ETH)で一般的に使用されており、ユーザーはイーサリアムステーキングの年利(APY)へのレバレッジエクスポージャーを得ることができます。

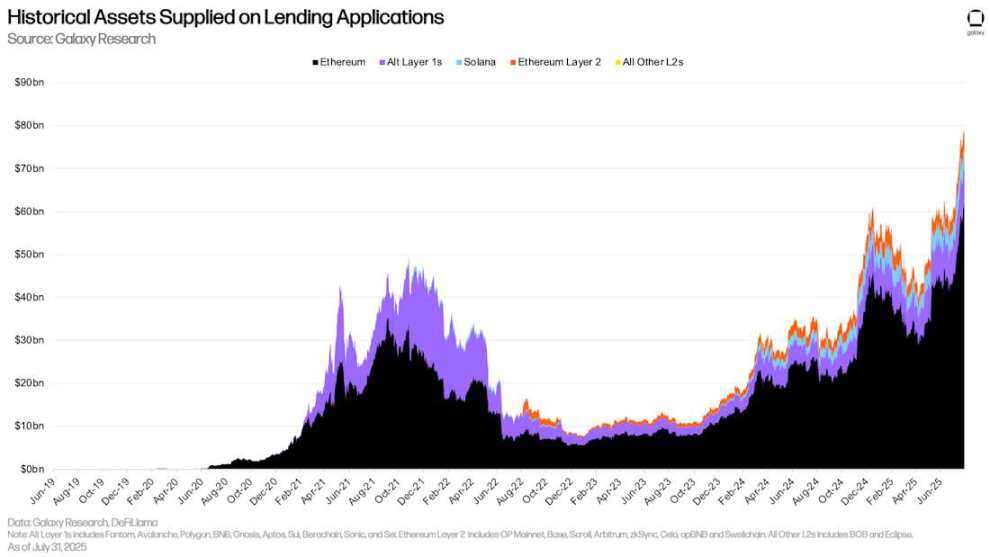

6月30日の四半期末以降、DeFiレンディングアプリケーションの資産供給量は200.6億ドル(33.91%増)増加し、792.2億ドルとなりました。2025年7月31日現在、イーサリアムはDeFiレンディング供給量の78.22%を占めています。同期間のSolanaの預金は43億ドルで、5.43%を占めています。

融資申請における過去の資産供給

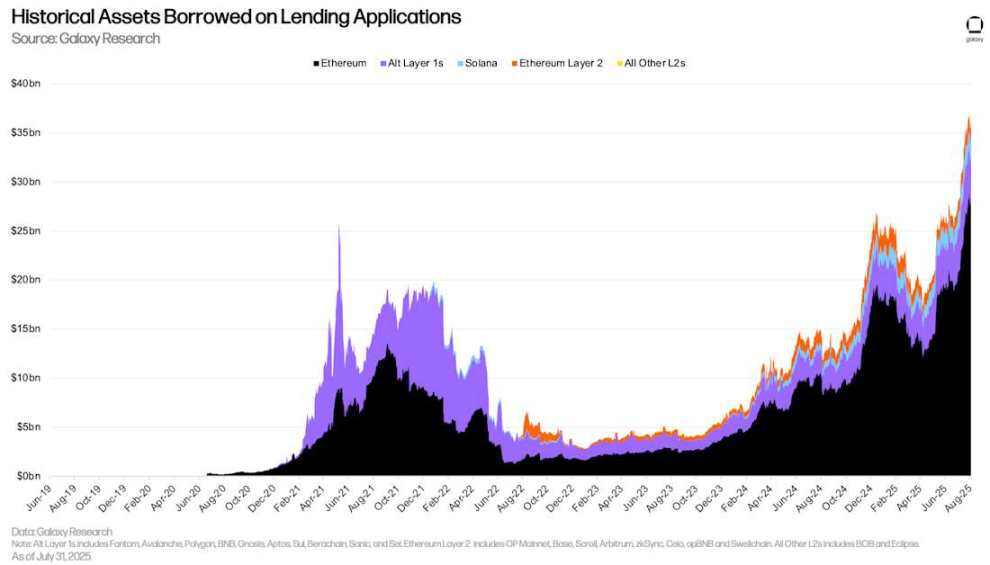

DeFiレンディングアプリケーションでは、借入資産が供給とほぼ同程度の増加を示しました。6月30日から7月31日の間に、DeFiレンディングアプリケーションによる新規借入額は62億ドル(+33.94%)増加しました。イーサリアムは、絶対額と相対額の両方で成長を牽引し、新規借入額は84億8000万ドル(+42.73%)で、成長率は+42.73%でした。同期間、イーサリアムのレイヤー2借入プラットフォームは成長率で2位となり、総借入額は3億973万ドル(+24.71%)増加しました。

融資申請書に記載された過去の借入資産

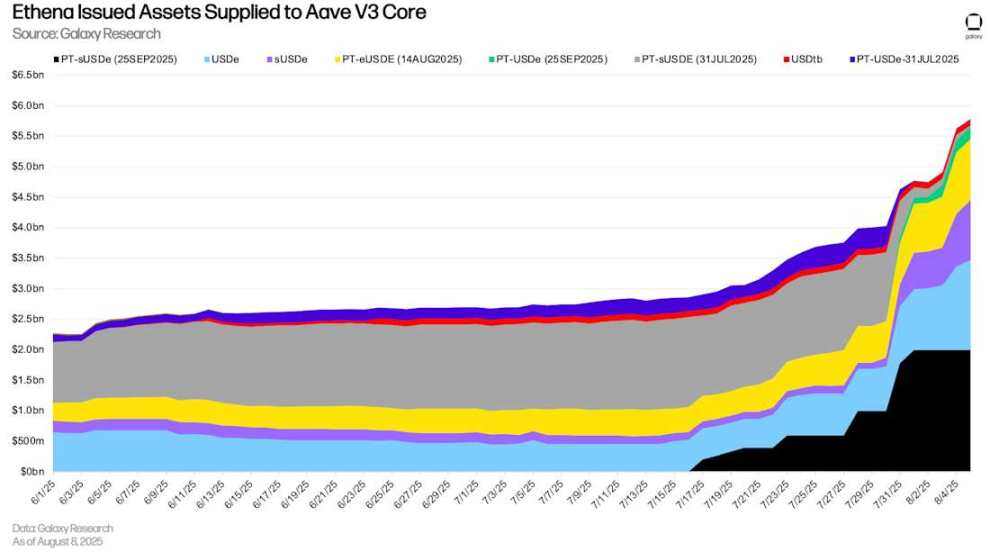

8月8日現在、Aave V3 Core上のEthena資産は57億9000万ドル相当の未決済で、そのうち55.88%はPendle PTトークンでした。さらに、USDe(Ethena上の合成USD)とsUSDe(ステーキングされたUSDe。そのリターンはUSDeの裏付けとなる担保から得られる)の合計は24億5000万ドルでした。

Ethena発行資産がAave V 3 Coreに供給

オンチェーンとオフチェーンの金利

以下は、オンチェーン融資市場とオフチェーンプラットフォームにおけるステーブルコイン、BTC、ETHの借入金利の比較です。

ステーブルコイン

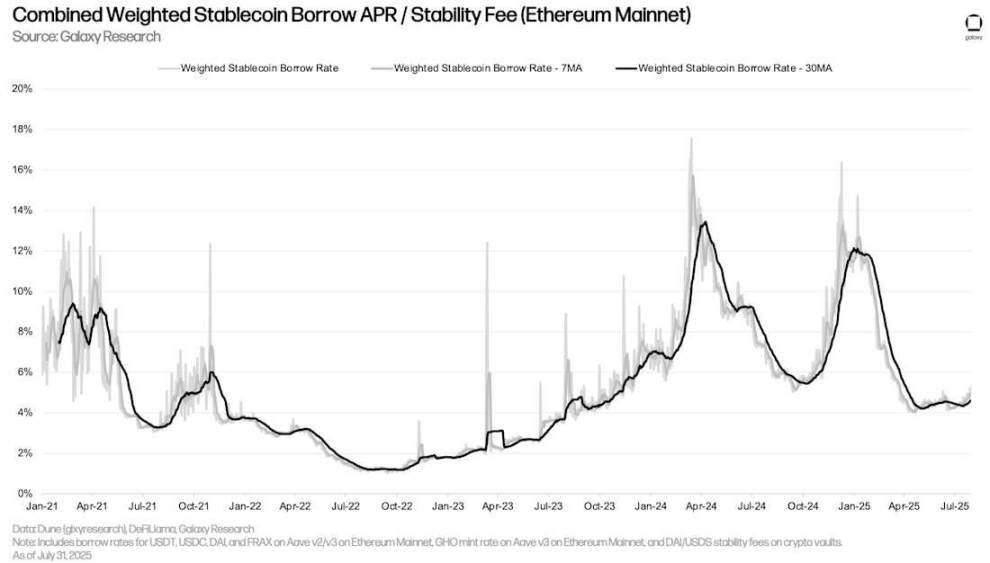

加重平均ステーブルコイン借入金利は、3月31日の4.7%から7月31日には4.96%へとわずかに上昇しました(加重平均ステーブルコイン借入金利とCDPステーブルコイン発行手数料の7日移動平均を使用)。このわずかな上昇は、借入活動のわずかな増加によるものであり、ステーブルコイン貸出市場のパラメータはほぼ横ばいでした。最大のステーブルコイン流動性センターであるAaveのステーブルコイン金利は、2025年3月中旬以降、変動していません。

複合加重ステーブルコイン借入年利率/安定化手数料(イーサリアムメインネット)

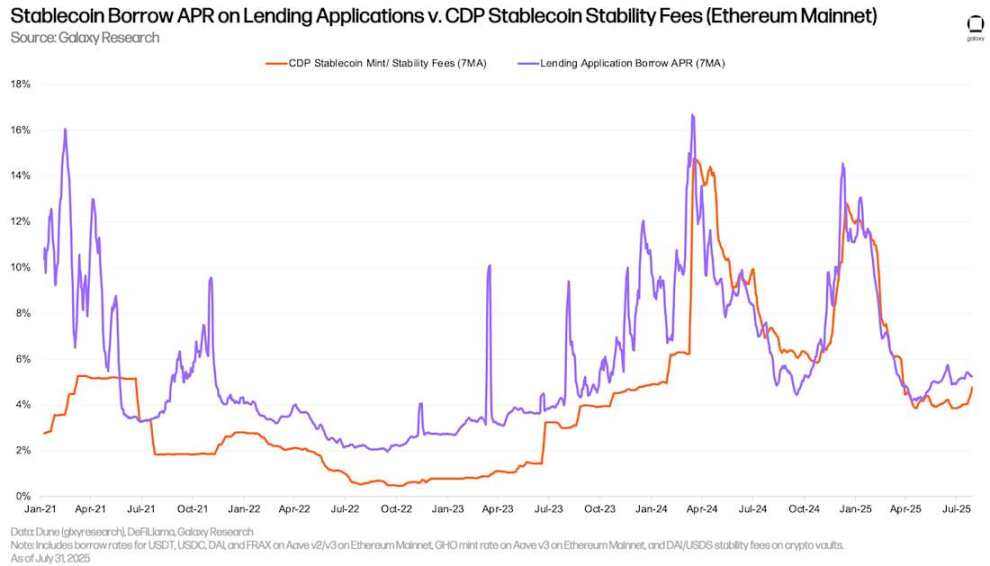

以下は、レンディングアプリを通じてステーブルコインを借り入れ、暗号資産を担保として発行するコストです。2つの金利はほぼ同じように変動する傾向がありますが、CDPの発行金利は定期的に手動で設定され、市場の動きに合わせてリアルタイムで変動しないため、通常は変動性が低くなります。

レンディングアプリのステーブルコインAPRとCDPステーブルコイン安定化手数料(イーサリアムメインネット)

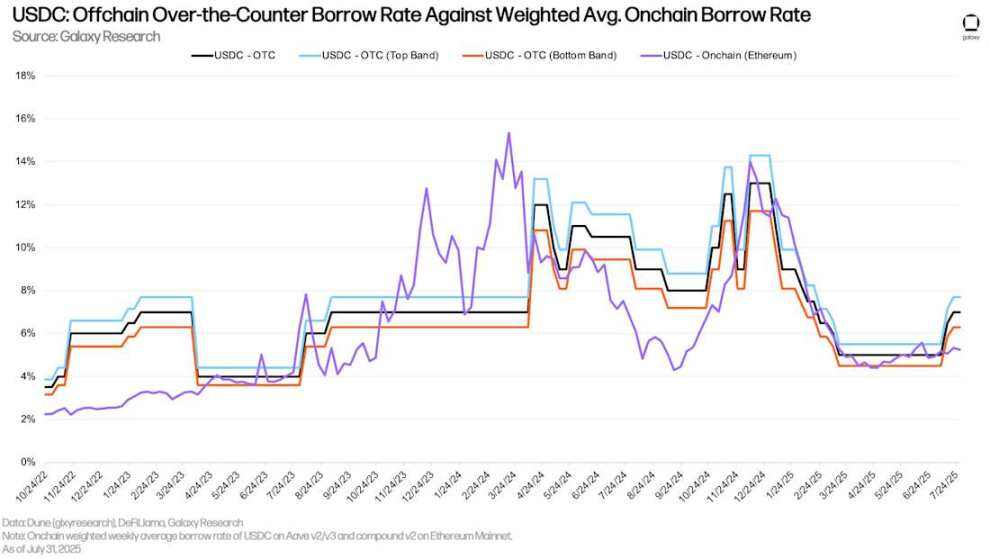

7月初旬以降、店頭(OTC)USDC金利はわずかに上昇し始めましたが、オンチェーンレンディングの金利はほぼ横ばいでした。2025年7月28日時点で、オンチェーンUSDC金利とOTC金利のスプレッド(オンチェーン金利からOTC金利を差し引いたもの)は、2024年12月30日以来の最高水準に達しました。四半期を通して価格が上昇し続けたにもかかわらず、オンチェーンおよびOTCステーブルコインの金利は安定を維持しました。

USDC: OTC借入金利と加重平均オンチェーン借入金利

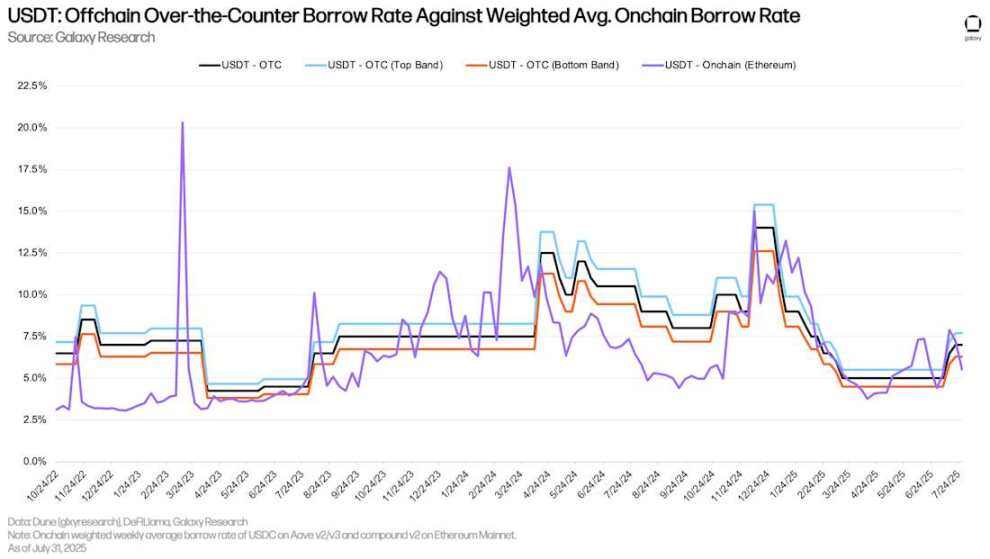

下のチャートはUSDTの同じ金利を示しています。7月初旬以降、USDTのオンチェーン金利とOTC金利はUSDCよりも接近しています。

USDT: OTC借入金利と加重平均オンチェーン借入金利

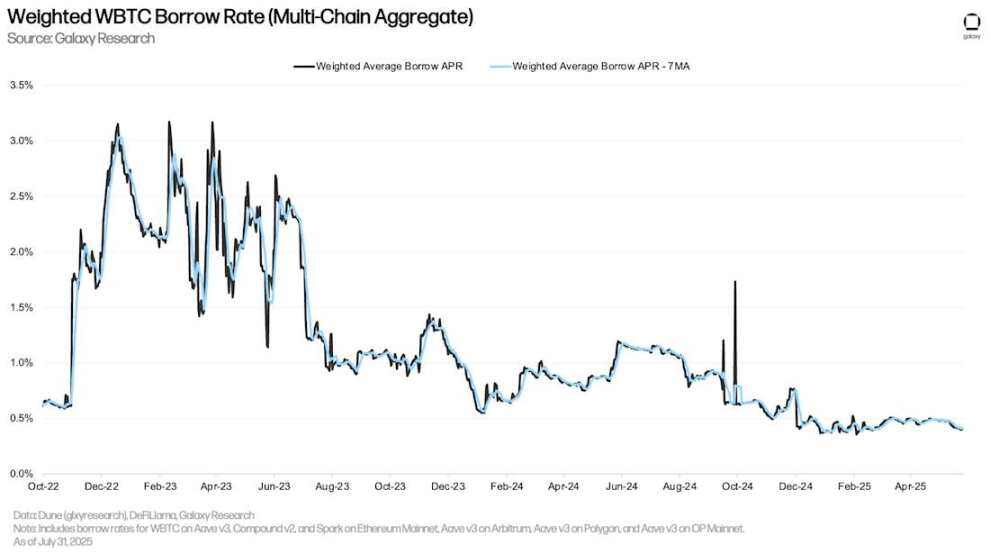

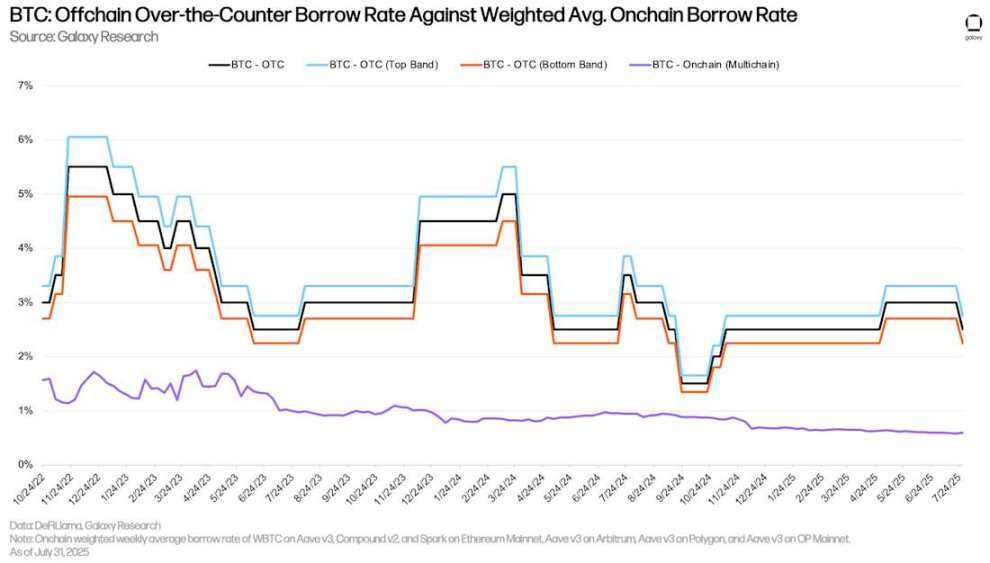

ビットコイン

下のグラフは、複数のアプリケーションとチェーンにおける貸出申請におけるラップドビットコイン(WBTC)の加重借入金利を示しています。オンチェーンのWBTC借入コストは、ラップドビットコインが主にオンチェーン市場で担保として利用されるため、借入需要が低いため、一般的に低くなっています。ステーブルコインと比較すると、オンチェーンのBTC借入コストは、ユーザーの借入と返済の頻度が低いため、引き続き安定しています。

加重WBTC借入金利(マルチチェーン集約)

オンチェーンとOTCのBTC借入金利の歴史的な乖離は、第2四半期も継続しました。OTC市場におけるBTC需要は、主に2つの要因によって牽引されています。1) BTCの空売り、2) ステーブルコインや現金ローンの担保としてBTCを利用することです。前者はオンチェーンレンディング市場ではあまり一般的ではない需要源であり、オンチェーンとOTCのBTC借入コストの乖離につながっています。

4月初旬、市場が解放記念日の安値から力強く反発したため、OTC BTC金利はわずかに上昇しました。しかし、7月下旬に市場が冷え込むと、金利は第2四半期初めの2.25%水準まで低下しました。

BTC: OTC借入金利と加重平均オンチェーン借入金利

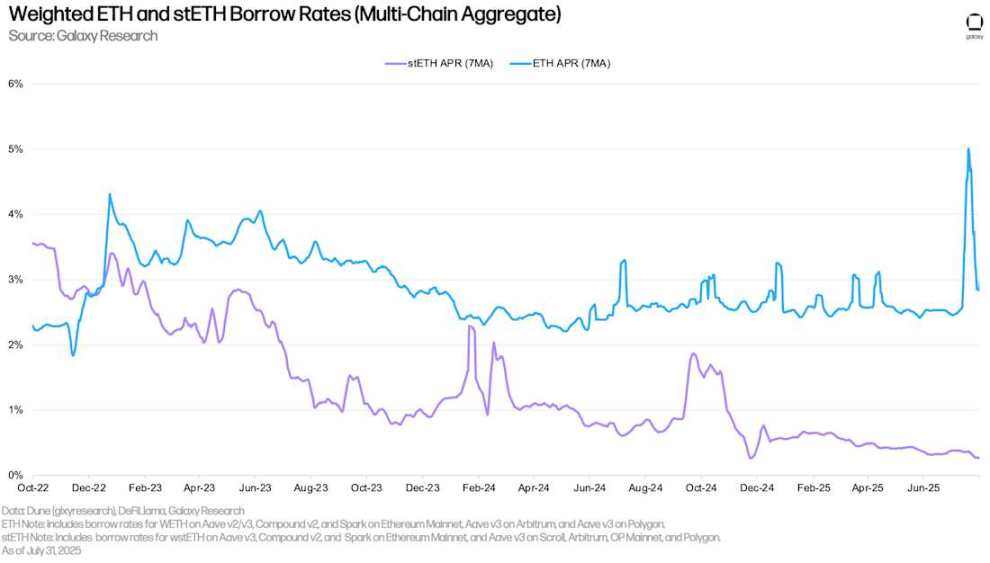

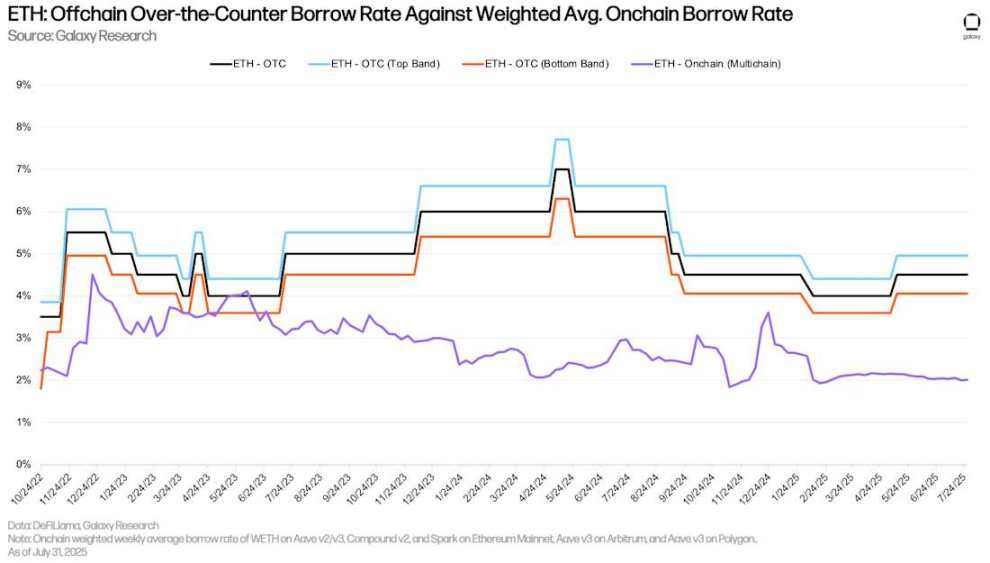

ETHとstETH

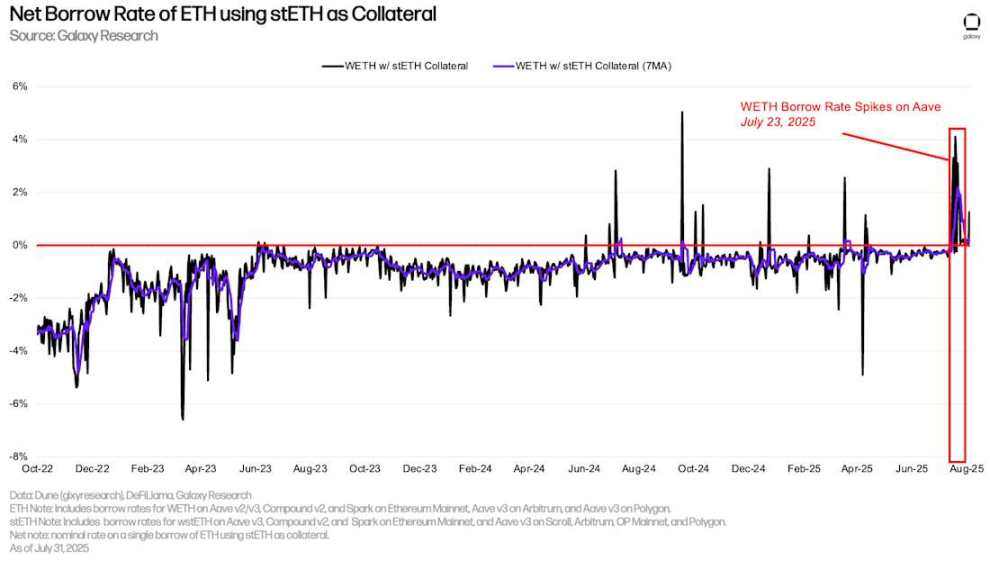

以下のチャートは、複数のアプリケーションとチェーンにおけるETHとstETH(LidoプロトコルにステークされたETH)の加重借入金利を示しています。歴史的に、ETHの借入コストはstETHよりも高くなっていました。これは、ユーザーがETHを借りて回転戦略を実行し、イーサリアムネットワークの年間ステーキングレート(stETHを担保として使用)へのレバレッジエクスポージャーを獲得しているためです。その結果、ETHの借入金利は通常、イーサリアムネットワークの年間ステーキングレートを中心に30~50ベーシスポイント変動します。借入コストがステーキングリターンを上回ると、この戦略は非経済的になり、結果として、ETHの借入金利が長期間にわたって年間ステーキングレートを超えることはほとんどありません。しかし、Aave V 3 CoreからのETHの大量引き出しにより、7月にETHの借入金利は大幅に上昇しました。このイベントの影響については、以下で詳しく説明します。

WBTC と同様に、stETH の借入コストは、資産が主に担保として使用され、利用率が比較的低いため、一般的に低くなります。

加重ETHおよびstETH借入金利(マルチチェーン集約)

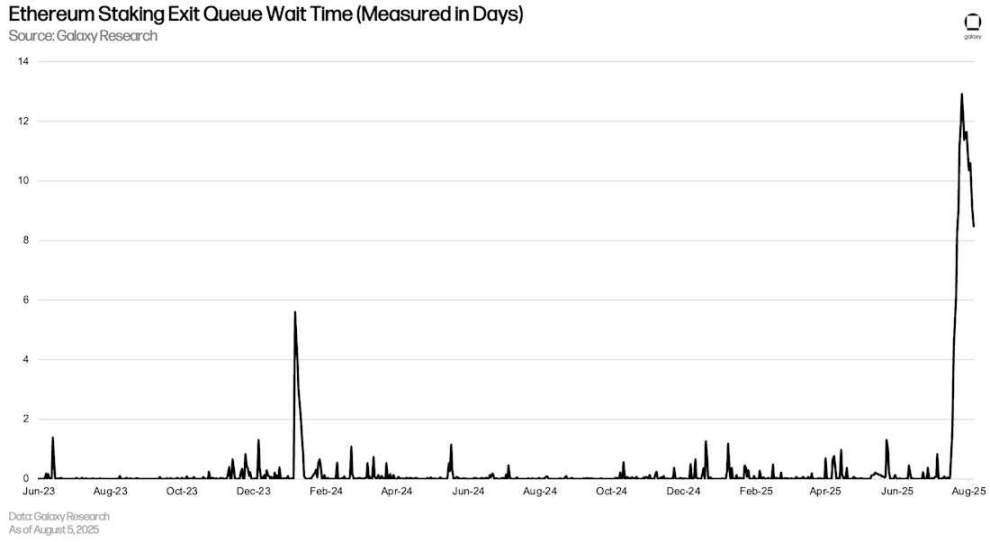

Liquid Staking Tokens (LST) または Liquid Restaking Tokens (LRT) を担保 (これらの利回り生成トークン) として使用することで、ユーザーは低い (またはマイナスの) 純借入金利で ETH ローンを取得できます。このコスト効率により、リサイクル戦略が採用されています。つまり、ユーザーは LST を担保として繰り返し使用し、ステークされていない ETH を借り入れ、それをステークし、生成された LST を使用してさらに ETH を借り入れることで、ETH ステーキングの年間金利へのエクスポージャーを拡大します。この戦略は、ETH の借入コストが stETH ステーキングの年間金利よりも低い場合にのみ機能します。ほとんどの場合、ユーザーはこの戦略を正常に実行できます。しかし、7 月 15 日から 7 月 25 日の間に、Aave V3 Core から 300,000 ETH 近くが引き出され、ETH 借入金利が急上昇し、リサイクル戦略が採算が取れなくなりました (下の図では、純金利が常に 0% を上回っています)。

stETHを担保としたETHの純借入金利

このインシデントはイーサリアムの出口キューに連鎖的な影響を及ぼし、ユーザーはローテーションポジションのクローズを急ぎました。これにはイーサリアムのビーコンチェーンからETHをアンスタックする必要があります。ピーク時には、ETHのアンスタックの待ち時間が約13日に達し、過去最長を記録しました。Aaveにおけるこのインシデントは、稀ではあるものの、DeFi市場がブロックチェーン自体の運用に大きな影響を与える可能性があることを示唆しています。

イーサリアムステーキング終了キューの待機時間(日数)

ETH OTC金利

ビットコインと同様に、オンチェーンレンディングアプリケーションを通じたETHの借入コストは、店頭(OTC)での借入コストよりも大幅に低くなります。これは主に2つの要因によるものです。1) BTCと同様に、OTC市場には空売り需要がありますが、オンチェーンではそれほど一般的ではありません。2) イーサリアムの年間ステーキングレート(APR)は、OTC借入の下限金利となります。これは、供給者がAPRよりも低い金利でOTCプラットフォームに資産を預け入れたり、OTCプラットフォームがAPRよりも低い金利で資産を貸し出したりするインセンティブがほとんどないためです。したがって、ETHの場合、OTC借入の下限金利は通常APRであり、オンチェーンAPRは通常上限金利となります。

ETH: OTC借入金利と加重平均オンチェーン借入金利

企業債務戦略

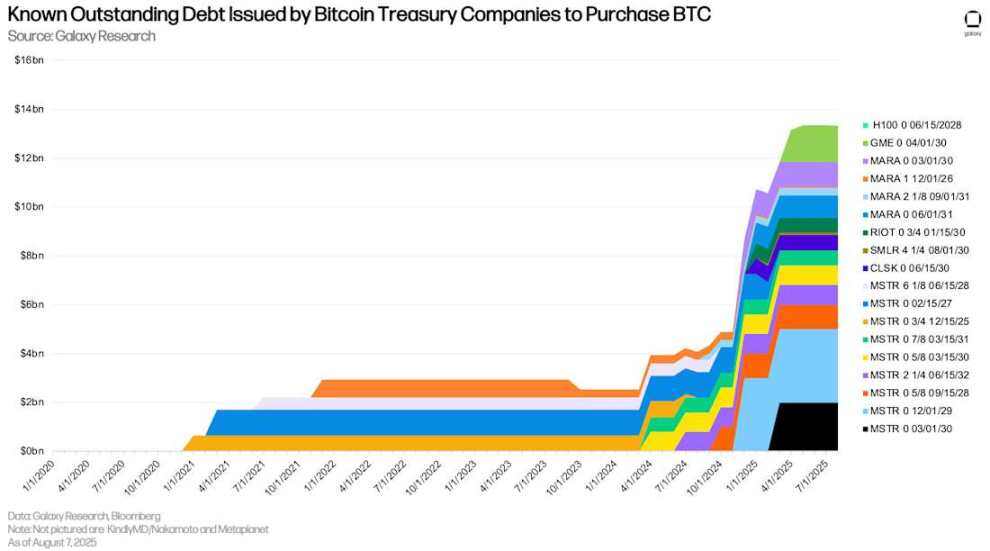

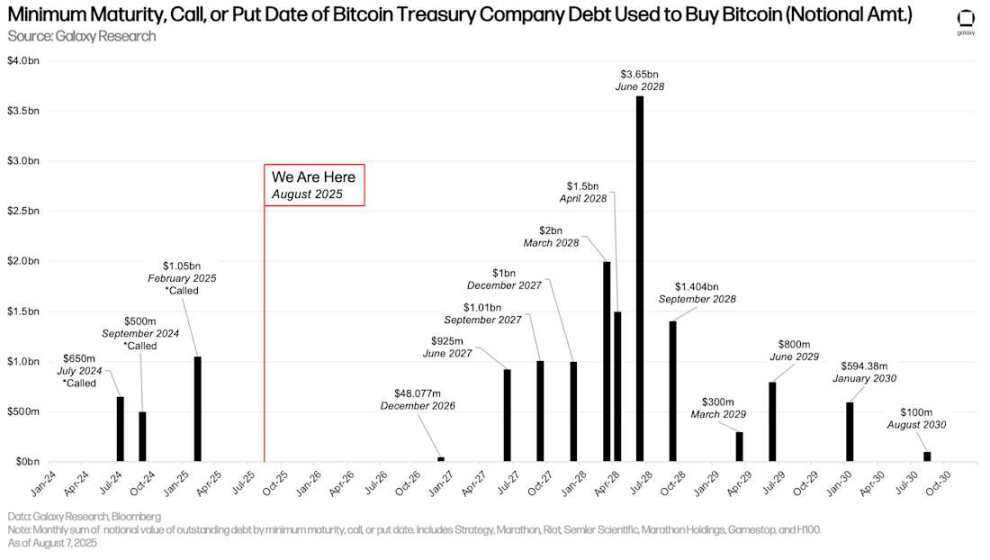

デジタル資産準備会社(DATCO)は、第2四半期も引き続き主要なテーマでした。イーサリアム準備会社(DATCO)の台頭は、当初はそれほど一般的ではありませんでしたが、3月から6月にかけてDATCO業界において注目すべきトレンドとなりました。一部のビットコイン準備会社とイーサリアム準備会社の重要な違いは、ビットコイン準備会社は資産購入に負債による資金調達を利用している点です。一方、過去数ヶ月間に設立された大規模なイーサリアム準備会社は、資金調達を公募株式私募(PIPE)、私募、オンラインATM(市場におけるオンライン証券取引)、その他の資産売却(例:BTC売却によるETH購入)に全面的に依存しています。そのため、ビットコインDATCOによる新規債券発行の減少と相まって、追跡可能準備会社の未払い負債残高は127億4000万ドル(ゲームストップを含む)で横ばいとなりました。

ビットコインリザーブがBTCを購入するために発行した既知の未払い債務

新規債券の発行がないことから、DATCOの負債規模と償還期限は一定です。しかし、2028年6月は依然として注目すべき月であり、36億5000万ドルの未償還債務が満期を迎えます。最初のトランシェの償還期限は2026年12月で、16ヶ月後となります。

ビットコイン購入に使用されたビットコイン準備金の債務の最も早い満期日、償還日、または売却日(名目額)

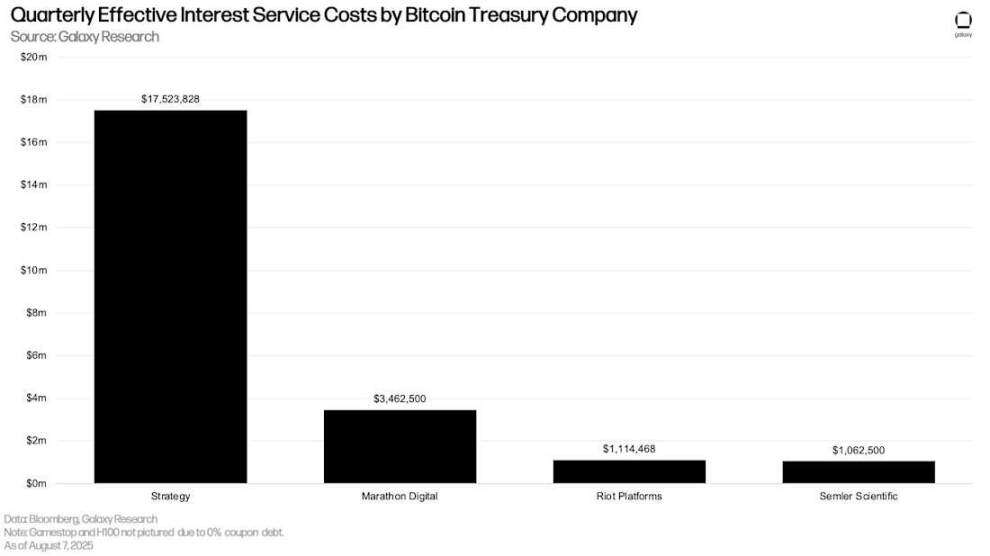

利付債務を発行するDATCOは、償還スケジュールと同様に、前四半期と同程度の四半期利息支払いを行いました。Strategy(旧MicroStrategy)の四半期利息費用は1,750万ドルと最も高額でした。

Bitcoin Reserveの四半期ごとの実際の利息費用

先物市場

第2四半期には、先物(無期限先物を含む)の建玉が急増しました。6月30日時点で、主要プラットフォーム全体の先物建玉総額は1,326億ドルに達しました。これは、第1四半期末の3月31日から361.4億ドル(+37.47%)増加したことを意味します。同期間に、ビットコイン先物建玉は168.5億ドル(+34.92%)、イーサリアム先物建玉は105.4億ドル(+58.65%)、ソラナ先物建玉は19.7億ドル(+42.82%)、その他の仮想通貨先物建玉は38.52%増加しました。なお、建玉総額はレバレッジの絶対額を完全に反映するものではないことに留意することが重要です。建玉の一部はロングスポットポジションによって相殺される可能性があり、トレーダーは原資産に対するデルタ中立的なエクスポージャーを維持できます。

前四半期以降、次の先物プラットフォームを追加しました。

- ビングX

- ビチュニクス

- コインエックス

- コインベース

- ゲート

- クーコイン

- メキシコシティ

- dYdX

先物市場の未決済建玉

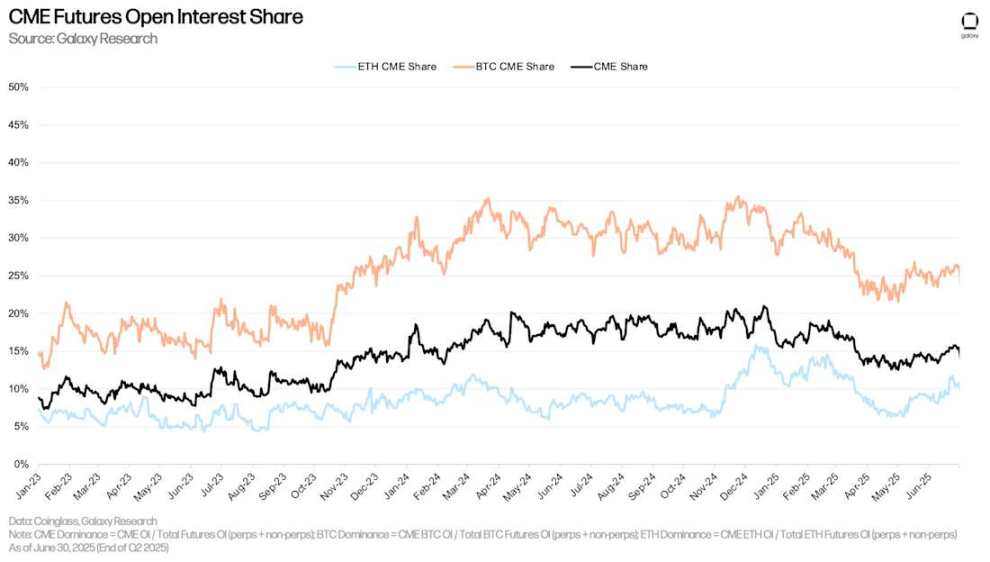

6月30日現在、CME(永久契約および非永久契約を含む)の未決済建玉は15.48%で、3月31日の13.99%から149ベーシスポイント上昇し、1月1日から58ベーシスポイント低下した。シカゴ取引所の未決済建玉は2月21日に19.08%でピークに達し、その後360ベーシスポイント低下している。

6月30日現在、CMEのイーサリアムの未決済建玉(CMEイーサリアムの未決済建玉を市場全体の未決済建玉で割って算出)は10.77%で、2025年第1四半期末から218ベーシスポイント上昇し、2025年1月1日から118ベーシスポイント下落した。同様に、CMEのビットコインの未決済建玉は第2四半期に380ベーシスポイント上昇して26.32%となり、年初から152ベーシスポイント下落した。

CME先物建玉

永久先物

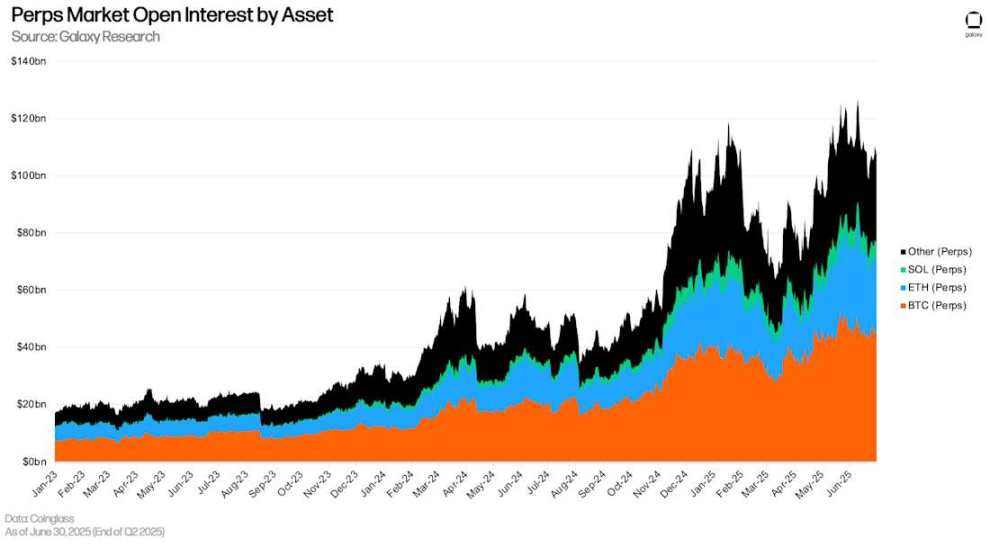

6月30日現在、永久先物契約の未決済建玉は1,089億2,200万ドルに達し、第1四半期末から292億ドル(36.66%)増加しました。永久先物契約の未決済建玉は、6月10日に記録した史上最高値の1,267億ドルから14.18%減少しました。6月30日現在、ビットコイン永久先物の市場シェアは41.77%、イーサリアムは23.13%、ソラナは5.88%、その他の資産は29.23%でした。

資産別永久先物建玉

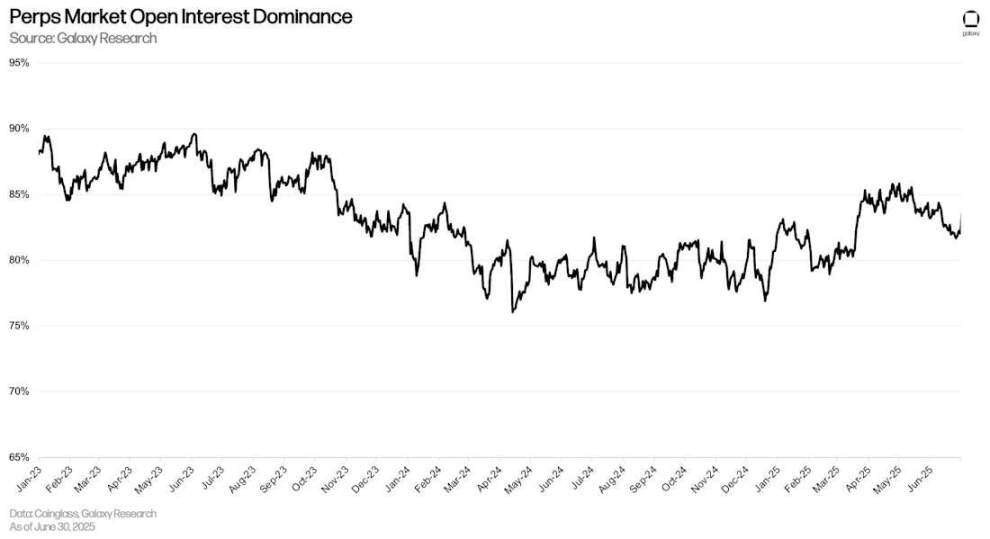

6月30日現在、永久先物契約の未決済建玉の割合は82.02%で、第1四半期末から231ベーシスポイント減少した。

永久先物建玉比率

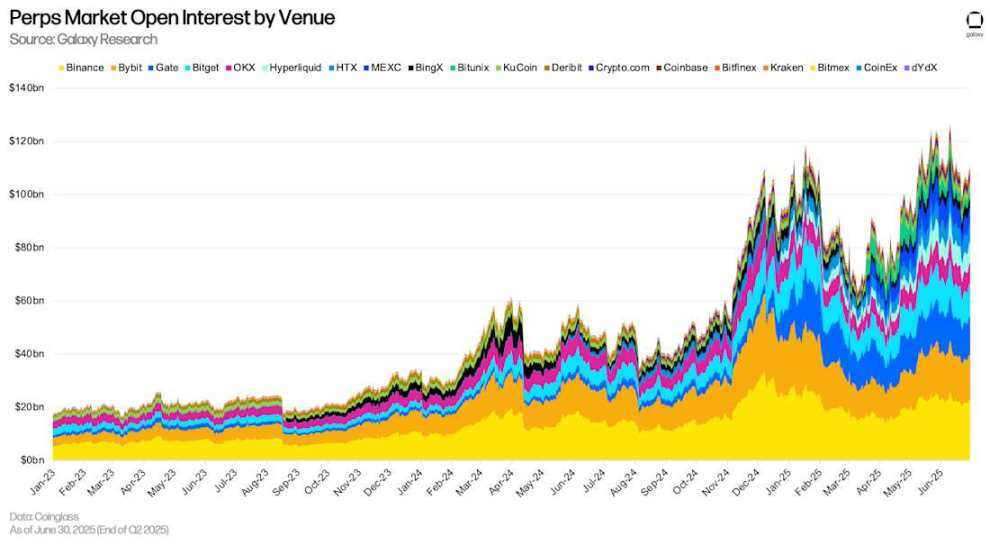

Binanceは永久先物市場で最大のシェアを占め、未決済建玉の20.83%を占めています。これにBybit(15.41%)、Gate(12.85%)が続きます。第2四半期末時点で、Hyperliquidの未決済建玉は75億1600万ドルで、永久先物市場全体の6.91%を占めています。

プラットフォーム別永久先物建玉

結論は

システムにおけるレバレッジは引き続き新たな高水準へと拡大しており、オンチェーン借入は過去最高を記録し、暗号資産担保融資全体も数年ぶりの高水準に達しています。この成長は、融資活動と価格上昇の反射的な関係、新たな需要源としてレバレッジを効かせている準備金会社、そしてDeFiにおける新たな資本効率の高い担保の拡大といった要因によって推進されています。この傾向は先物市場にも顕著に表れており、建玉も大幅に増加しています。

今後、DeFi参加者間の継続的な連携と新たな担保タイプの最適化により、DeFiレンディング市場は今後数四半期にわたって成長を続けると予想されます。一方、CeFiレンディングは、リザーブ企業による支援と市場全体の楽観的な見通しの恩恵を受けています。