元のタイトル: 「Artemis Research: なぜ ETH はオンチェーン経済の準備資産になるのか?」

原著者:ケビン・リー

原文翻訳: TechFlow

最近、イーサリアムへの関心が再び高まっています。特にETHが準備資産として台頭したことが大きな要因です。当社のファンダメンタルズアナリストは、ETHの評価フレームワークを検証し、説得力のある長期的な強気シナリオを構築しました。いつものように、皆様と交流し、意見交換をさせていただければ幸いです。ただし、ご自身で調査(DYOR)いただくことをお忘れなく。

ファンダメンタルアナリストの Kevin Li 氏と一緒に ETH について詳しく見ていきましょう。

要点

イーサリアム (ETH) は、誤解されている資産から、急速に準拠するオンチェーン エコシステムにセキュリティとパワーを提供する、希少でプログラム可能な準備資産へと変化しています。

ETHの適応型金融政策はインフレ率の低下を予測しています。ETHの100%がステーキングされた場合でも、インフレ率は最高でも1.52%程度で、100年後(2125年)には0.89%程度まで低下するでしょう。これは、米国のM2マネーサプライ(1998~2024年)の年間平均成長率6.36%を大幅に下回り、金供給量の増加率にも匹敵します。

JPMorganやBlackRockなどの企業がイーサリアム上に構築するなど、機関による導入が加速しており、オンチェーン価値の確保と決済のためにETHの需要が継続的に高まっています。

オンチェーン資産の成長とネイティブ ETH ステーク間の年間相関は 88% と高く、強力な経済的連携を浮き彫りにしています。

米国証券取引委員会(SEC)は2025年5月29日にステーキングに関する政策声明を発表し、規制の不確実性を軽減しました。イーサリアムETFの申請にはステーキング条項が含まれるようになり、これによりリターンの向上と制度的一貫性が強化されます。

ETH の深い構成可能性により、ETH は生産性の高い資産になります。ステーキング/再ステーキング、DeFi 担保 (Aave、Maker など)、AMM 流動性 (Uniswap など)、レイヤー 2 のネイティブ ガス トークンとして使用できます。

Solana は Memecoin の活動で注目を集めていますが、Ethereum の優れた分散化とセキュリティにより、より大規模で永続的な市場である高価値資産の発行を支配することができます。

2025年5月にシャープリンク・ゲーミング($SBET)が開始したイーサリアム準備資産取引の増加により、上場企業は73万ETH以上を保有するに至りました。この新たな需要動向は、2020年のビットコイン準備資産取引の波を反映しており、ETHがBTCをアウトパフォームする最近の動きに貢献しています。

つい最近まで、ビットコインは正当な価値保存手段として広く認識されていました。「デジタルゴールド」という謳い文句は、多くの人にとって空想的なものに思えました。今日、イーサリアム(ETH)は同様のアイデンティティ危機に直面しています。ETHはしばしば誤解され、年間リターンは低迷し、重要なミームサイクルを逃し、暗号資産エコシステムの多くの部分で個人投資家による普及が鈍化しています。

ETHには明確な価値蓄積メカニズムが欠けているという批判がよく聞かれます。懐疑論者は、レイヤー2ソリューションの台頭によってベースレイヤー手数料が食いつぶされ、ETHの通貨資産としての地位が弱まっていると考えています。ETHを主に取引手数料、プロトコル収益、あるいは「実際の経済価値」の観点から見ると、クラウドコンピューティングの証券のように見えてきます。つまり、ソブリンデジタル通貨というよりは、Amazon株に近いと言えるでしょう。

私の見解では、この枠組みは分類上の誤りです。ETHをキャッシュフローやプロトコル手数料のみで評価することは、根本的に異なる資産クラスを混同することになります。むしろ、ビットコインに似たコモディティの枠組みを通して理解するのが最も適切です。より正確に言えば、ETHは独自の資産クラスを構成しています。希少でありながら生産性が高く、プログラム可能な準備資産であり、その価値は、ますます制度化され、構成可能なオンチェーン経済の安全確保、決済、そして推進における役割を通じて蓄積されます。

法定通貨の価値低下:なぜ世界に代替手段が必要なのか

ETHの進化する通貨としての役割を完全に理解するには、より広範な経済状況、特に法定通貨の価値低下と金融緩和の時代に照らし合わせて考える必要があります。政府の継続的な景気刺激策と支出によって、インフレ率は過小評価されることが多いです。公式の消費者物価指数(CPI)データではインフレ率が年間2%前後で推移していることを示していますが、この指標は調整される可能性があり、購買力の真の低下を覆い隠してしまう可能性があります。

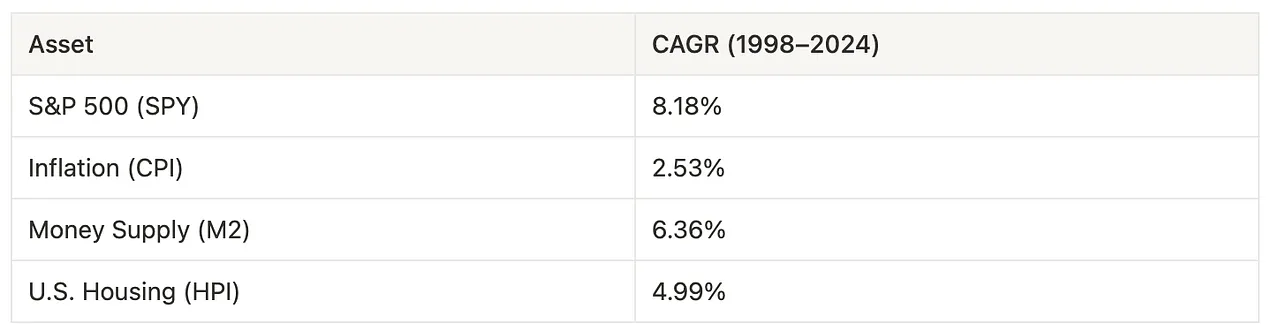

1998年から2024年までの消費者物価指数(CPI)のインフレ率は平均2.53%でした。対照的に、米国のマネーサプライM2は平均6.36%で上昇し、インフレ率や住宅価格を上回り、S&P 500の8.18%のリターンに近づいています。これは、株式市場の名目成長の大部分が、生産性向上よりも金融緩和によるものである可能性を示唆しています。

図1: S&P 500、CPI、M2供給、住宅指数(HPI)のリターン

出典:連邦準備制度の経済データ

マネーサプライの急速な増加は、経済の不安定化への対応として、政府が金融刺激策と財政支出プログラムへの依存度を高めていることを反映しています。トランプ大統領の「ビッグ・ビューティフル・アクト」(BBB)をはじめとする最近の法律は、インフレを誘発すると広く考えられている、急進的な新たな支出策を導入しました。同時に、イーロン・マスク氏が強く提唱した政府効率化局(DOGE)の設立も、期待された効果を上げていないようです。これらの動きは、既存の通貨システムは不十分であり、より信頼性の高い価値保存手段、あるいは通貨形態が緊急に必要であるというコンセンサスを強める一因となっています。

価値保存とは何か?そしてETHはどこに当てはまるのか?

信頼できる価値保存手段は、通常、次の 4 つの基準を満たします。

耐久性 - 劣化することなく長期間耐えなければなりません。

価値の維持 - 市場サイクルを通じて購買力を維持する必要があります。

流動性 - 活発な市場で容易に取引可能でなければなりません。

採用と信頼 – 広範囲にわたる信頼または採用が必要です。

現在、ETHは耐久性と流動性において優れています。その耐久性は、イーサリアムの分散型で安全なネットワークに由来しています。また、流動性も高く、ETHは暗号資産の中で2番目に取引量が多く、中央集権型取引所と分散型取引所の両方で活発な取引が行われています。

しかしながら、ETHを純粋に伝統的な「価値の保存」という観点から評価する場合、その価値の保全、応用、そして信頼性は依然として議論の余地のある基準です。そのため、「希少なプログラム可能な準備資産」という概念の方が適切であり、ETHが価値の維持と信頼の構築において果たす積極的な役割と、その独自のメカニズムを強調しています。

ETHの金融政策:希少だが適応性がある

ETHの価値保存手段としての役割において最も議論を呼ぶ側面の一つは、その金融政策、特に供給量とインフレ率をどのように制御するかという点です。懐疑論者はしばしば、イーサリアムに固定供給量上限がないことを指摘します。しかし、この批判はイーサリアムの適応型発行モデルのアーキテクチャ上の複雑さを無視しています。

ETHの発行量は、ステークされたETHの量と動的に相関しています。発行量はステーク参加率に応じて増加しますが、その関係は線形ではありません。つまり、インフレ率はステークされた総量よりも緩やかに増加します。これは、発行量がステークされたETHの総量の平方根に反比例するため、インフレに対する自然な規制効果が生まれるためです。

図2: ETHステーキングの大まかなインフレ計算式

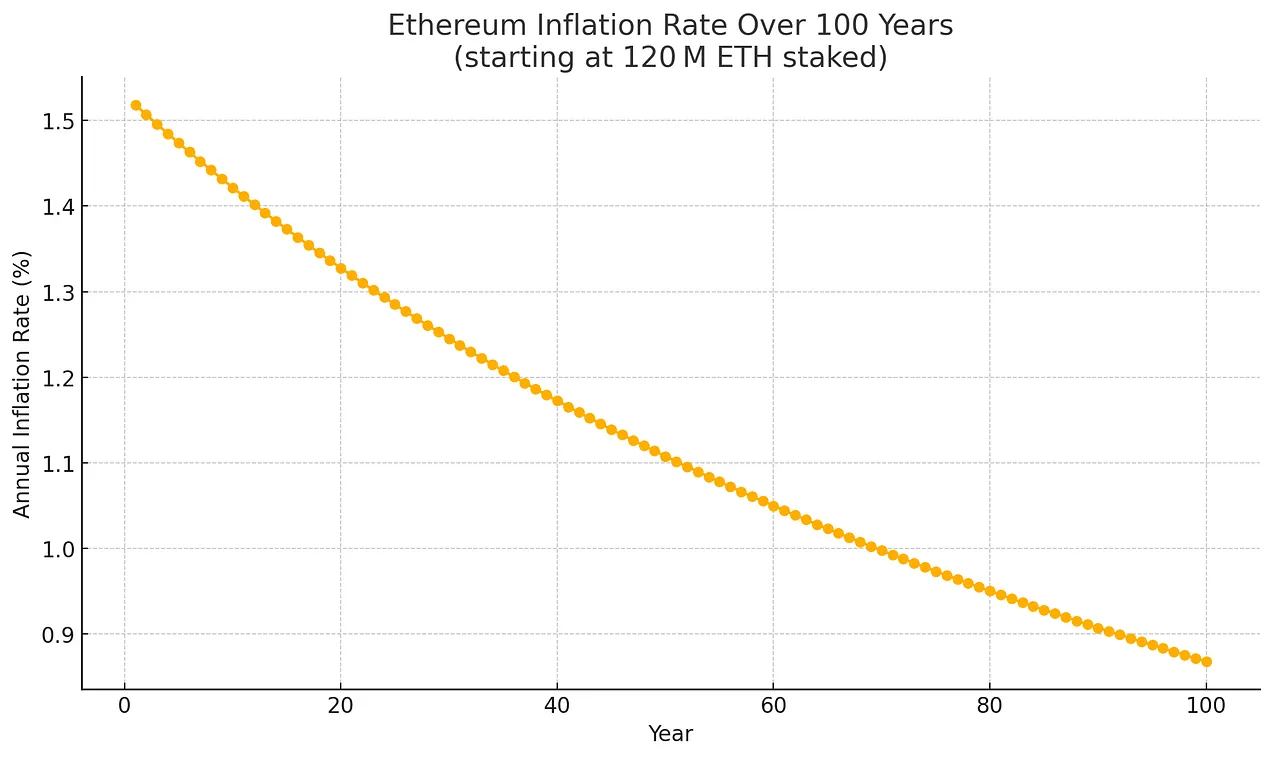

このメカニズムはインフレ率にソフトキャップを導入し、ステーキングへの参加が増加しても、時間の経過とともに徐々に減少します。シミュレーションされた最悪のシナリオ(つまり、ETHの100%がステーキングされている場合)では、年間インフレ率は約1.52%に制限されます。

図3: ETHの100%がステーキングされ、1億2000万ETHから始まり、100年の期間を想定したETH最大発行量の推定例

重要なのは、この最悪のケースであっても、ETHの総供給量が増加するにつれて、指数関数的な減衰曲線に従って発行率は低下していくということです。100%ステーキングでETHの破棄がないと仮定した場合、予想されるインフレ傾向は以下のようになります。

1年目(2025年): 約1.52%

20年目(2045年): 約1.33%

50年(2075年): ~ 1.13%

100年(2125年): ~ 0.89%

図4: ETHの100%がステーキングされ、総供給量が1億2000万ETHから増加した場合のETH最大発行量の推定例

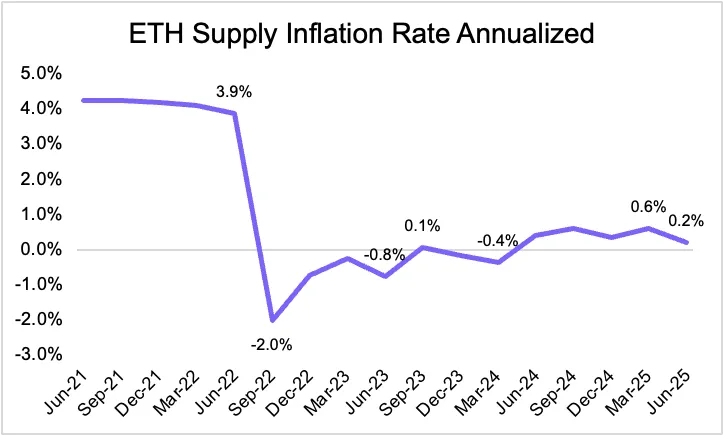

このような保守的な仮定の下でも、イーサリアムのインフレ率の低下は、その固有の貨幣法則を反映しており、長期的な価値保存手段としての信頼性を高めています。EIP-1559でイーサリアムが導入したバーンメカニズムを考慮すると、状況はさらに改善されます。取引手数料の一部は永久に流通から除去されるため、純インフレ率は総発行量よりもはるかに低くなり、場合によってはデフレに陥ることもあります。実際、イーサリアムがプルーフ・オブ・ワークからプルーフ・オブ・ステークに移行して以来、純インフレ率は発行量よりも低く、定期的にマイナスの値に落ち込んでいます。

図5: ETH供給インフレ率(年率)

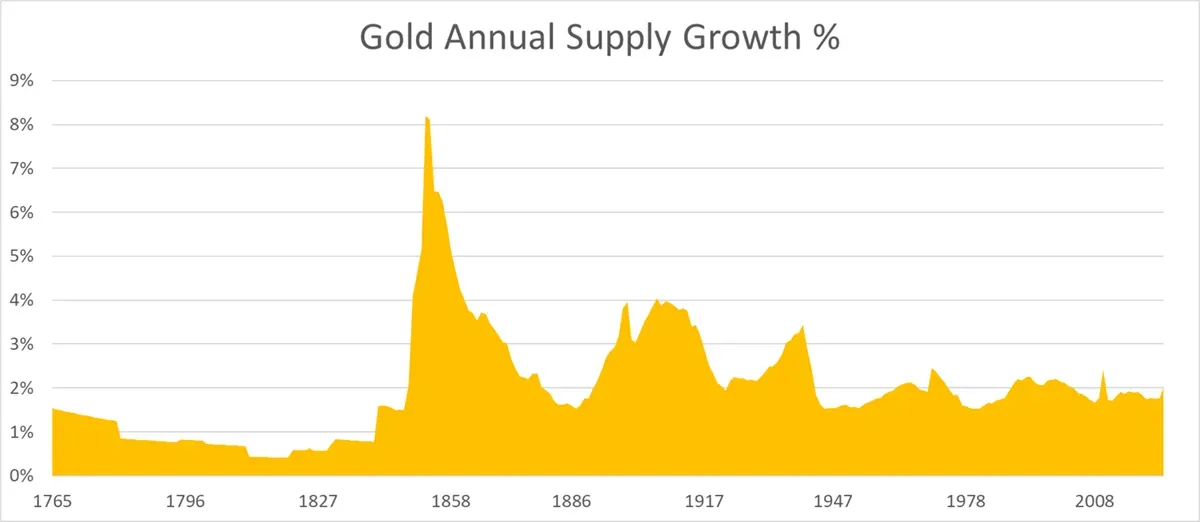

米ドルなどの法定通貨(M2マネーサプライが年平均6%以上増加している)と比較すると、イーサリアムの構造的制約(および潜在的なデフレ)は、価値保存資産としての魅力を高めています。特に、イーサリアムの最大供給量増加率は金と同等か、わずかに下回っており、健全な通貨資産としての地位をさらに強固なものにしています。

図6: 金の年間供給量増加率

出典: ByteTree、ワールドゴールドカウンシル、ブルームバーグ、Our World in Data

制度的採用と信頼

イーサリアムの通貨設計は供給ダイナミクスの問題を効果的に解決しますが、決済レイヤーとしての実用性が、現在ではイーサリアムの採用と機関投資家からの信頼を牽引する主な要因となっています。大手金融機関はイーサリアム上で直接システムを構築しています。Robinhood はトークン化された株式プラットフォームを開発しており、JPモルガンはイーサリアムレイヤー2(ベース)上で預金トークン(JPMD)をローンチし、BlackRockはBUIDLを用いてイーサリアムネットワーク上でマネーマーケットファンドをトークン化しています。

このオンチェーン プロセスは、従来の非効率性を解消し、新たな機会を切り開く強力な価値提案によって推進されています。

効率化とコスト削減:従来の金融は、仲介業者、手作業、そして時間のかかる決済プロセスに依存しています。ブロックチェーンは、自動化とスマートコントラクトを通じてこれらのプロセスを簡素化し、コスト削減、エラー削減、そして処理時間を数日から数秒へと短縮します。

流動性と部分所有: トークン化により、不動産や美術品などの非流動資産の部分所有が可能になり、投資家のアクセスが拡大し、ロックされた資本が解放されます。

透明性とコンプライアンス: ブロックチェーンの不変の台帳は検証可能な監査証跡を保証し、取引と資産の所有権をリアルタイムで可視化することでコンプライアンスを合理化し、不正行為を削減します。

イノベーションと市場アクセス: 構成可能なオンチェーン資産により、新しい製品 (自動融資や合成資産など) が新たな収益源を生み出し、従来のシステムを超えた金融の範囲を拡大できるようになります。

セキュリティと経済調整としてのETHステーキング

従来型金融資産のオンチェーン移行は、ETH需要の2つの主要な要因を浮き彫りにしています。第一に、実世界資産(RWA)とステーブルコインの存在感の高まりにより、オンチェーン活動が増加し、ガストークンとしてのETHの需要が高まっています。さらに重要なのは、トム・リー氏が指摘するように、機関投資家は、自らが依存するインフラのセキュリティを確保するために、ETHを購入してステーキングする必要があり、その利益とイーサリアムの長期的なセキュリティを一致させる必要があるということです。この文脈において、ステーブルコインはイーサリアムの「ChatGPTモーメント」を象徴するものであり、プラットフォームの変革の可能性と幅広い有用性を示す画期的なユースケースとなっています。

オンチェーン上で決済される価値がますます増えるにつれ、イーサリアムのセキュリティと経済的価値の整合性がますます重要になっています。イーサリアムのファイナリティメカニズムであるCasper FFGは、ステークされたETHの過半数(3分の2以上)の合意が得られた場合のみ、ブロックをファイナライズすることを保証します。ステークされたETHの3分の1以上を保有する攻撃者は、悪意のあるブロックをファイナライズすることはできませんが、コンセンサスを妨害することでファイナリティを完全に損なうことができます。この場合、イーサリアムはブロックの提案と処理を継続できますが、ファイナリティの欠如により、これらのトランザクションは取り消されたり、順序が変更されたりする可能性があり、機関投資家のユースケースにおいて深刻な決済リスクをもたらします。

最終決済をイーサリアムに依存するレイヤー2上で実行されている場合でも、機関投資家はベースレイヤーのセキュリティに依存しています。レイヤー2はETHに悪影響を与えるどころか、ベースレイヤーのセキュリティとガスに対する需要を高めることでETHの価値を高めます。機関投資家はイーサリアムに証明を提出し、基本手数料を支払い、通常はETHをネイティブガストークンとして使用します。ロールアップの実行規模が拡大するにつれて、イーサリアムは安全な決済を提供するという基本的な役割を通じて価値を蓄積し続けます。

長期的には、多くの機関がカストディアンを介したパッシブステーキングから脱却し、独自のバリデーターの運用を開始する可能性があります。サードパーティのステーキングソリューションは利便性を提供しますが、バリデーターを運用することで、機関はより高度な制御、より高いセキュリティ、そしてコンセンサスへの直接的な参加が可能になります。これは、ステーブルコインとRWAの発行者にとって特に有益です。なぜなら、MEVの取得、信頼性の高いトランザクションの組み込み、そしてプライバシーの適用といった、運用の信頼性とトランザクションの完全性を維持するために不可欠な機能を実現できるからです。

重要なのは、バリデータノードの運用へのより広範な機関投資家の参加が、イーサリアムの現在の課題の一つである、Liquid Proof-of-Stakeプロトコルや中央集権型取引所といった少数の大規模事業者への権力集中の解決に役立つことです。バリデーターの多様化により、機関投資家の参加はイーサリアムの分散化を促進し、レジリエンスを強化し、グローバル決済レイヤーとしてのネットワークの信頼性を高めることに貢献します。

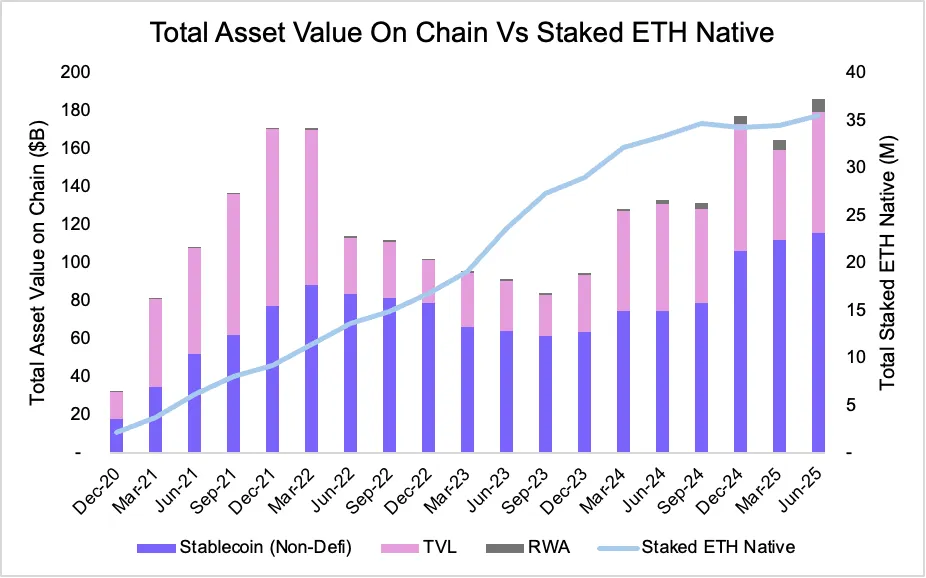

2020年から2025年にかけての注目すべき傾向は、このインセンティブの整合性を裏付けています。オンチェーン資産の成長は、ステークされたETHの成長と密接に結びついています。2025年6月時点で、イーサリアム上のステーブルコインの総供給量は過去最高の1,160億6,000万ドルに達し、トークン化されたRWAは68億9,000万ドルに達しました。同時に、ステークされたETHの量は3,553万ETHに増加しました。これは、ネットワーク参加者がセキュリティとオンチェーン価値のバランスをどのように取っているかを浮き彫りにする大幅な増加です。

図7: チェーン上のETHの合計価値とステークされたネイティブETHの価値

出典:アルテミス

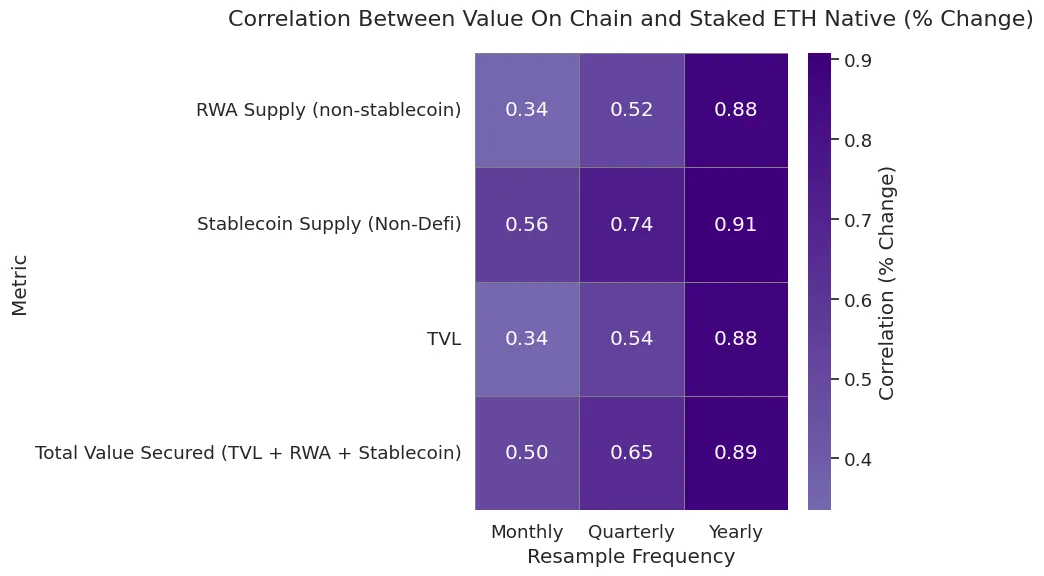

定量的な観点から見ると、オンチェーン資産の成長とステーキングされたネイティブETHの年間相関は、主要資産クラス全体で88%を超えています。特に、ステーブルコインの供給量はステーキングされたETHの成長と密接に相関しています。四半期ごとの相関は短期的な変動により変動が大きくなる可能性がありますが、全体的な傾向は変わりません。つまり、オンチェーンで資産が流通するにつれて、ETHをステーキングするインセンティブが高まります。

図8: ステークされたETHとオンチェーン価値の月次、四半期、年次のネイティブ相関

出典:アルテミス

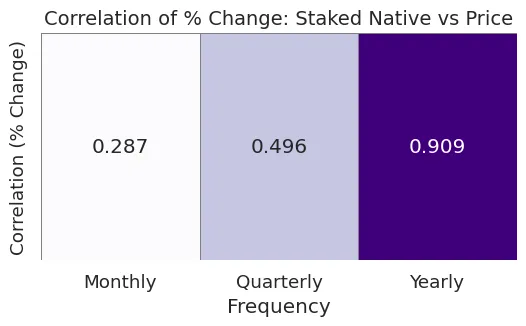

さらに、ステーキングされたETHの増加はETHの価格動向にも影響を与えます。ステーキングされたETHが増加し、流通から外れるにつれて、特にオンチェーン需要が高い時期には、ETHの供給が逼迫します。当社の分析によると、ステーキングされたETHの量とETH価格の相関は、年率で90.9%、四半期ベースで49.6%であることが示されており、ステーキングはネットワークのセキュリティを確保するだけでなく、長期的にはETH自体に好ましい需給圧力を生み出すという見方を裏付けています。

図9: ステークされたETHと価格の相関関係

出典:アルテミス

米国証券取引委員会(SEC)による最近の政策明確化により、イーサリアムのステーキングをめぐる規制上の不確実性が緩和されました。2025年5月29日、SECの企業財務部門は、特定のプロトコルステーキング活動(自己ステーキング、委託ステーキング、または一定条件下でのカストディステーキングなど、非起業家的な役割に限定)は証券提供に該当しないと述べました。より複雑な仕組みは依然として実際の状況に基づいて決定する必要がありますが、この明確化は機関投資家のより積極的な参加を促します。この発表後、イーサリアムETFの申請書類にはステーキング条件が含まれるようになり、ネットワークセキュリティを維持しながら資金に報酬を与えることが可能になりました。これは収益率を向上させるだけでなく、イーサリアムの長期的な採用に対する機関投資家の受容と信頼をさらに強化することにもつながります。

構成可能性と生産資産としてのETH

ETHを金やビットコインといった純粋な価値保存資産と区別するもう一つの注目すべき特徴は、そのコンポーザビリティです。このコンポーザビリティ自体がETHの需要を牽引しています。金やBTCは非生産的な資産ですが、ETHはネイティブにプログラム可能です。ETHはイーサリアムエコシステムにおいて積極的な役割を果たし、分散型金融(DeFi)、ステーブルコイン、そしてレイヤー2ネットワークを支えています。

コンポーザビリティとは、プロトコルと資産がシームレスに相互運用できる能力を指します。イーサリアムでは、コンポーザビリティによってETHは単なる通貨資産ではなく、オンチェーンアプリケーションの基本的な構成要素となります。ETHを基盤として構築されるプロトコルが増えるにつれて、ETHの需要は高まります。ガスとしてだけでなく、担保、流動性、そして誓約資金としても需要が高まります。

現在、ETH はさまざまな主要機能に使用されています。

ステーキングと再ステーキング — ETH は Ethereum 自体を保護し、EigenLayer を通じて再ステーキングして、オラクル、ロールアップ、ミドルウェアのセキュリティを提供できます。

貸付とステーブルコインの担保 — ETH は、Aave や Maker などの主要な貸付プロトコルを支えており、過剰担保ステーブルコインの基盤となっています。

AMM の流動性 — ETH ペアは Uniswap や Curve などの分散型取引所で主流であり、エコシステム全体で効率的な取引を可能にします。

クロスチェーンガス – ETH は、Optimism、Arbitrum、Base、zkSync、Scroll など、ほとんどのレイヤー 2 のネイティブ ガス トークンです。

相互運用性 — ETH は、Solana、Cosmos (Axelar 経由) などの非 EVM チェーンでブリッジ、ラップ、使用できるため、オンチェーンで最も広く転送可能な資産の 1 つになります。

この深く統合されたユーティリティにより、ETHは希少ながらも効率的な準備資産となっています。ETHがエコシステムへの統合が進むにつれて、スイッチングコストは上昇し、ネットワーク効果が強化されます。ある意味では、ETHはBTCよりも金に近いと言えるかもしれません。金の価値の大部分は、投資だけでなく、工業用途や宝飾品用途からも生まれています。対照的に、BTCにはこの機能的なユーティリティが欠けています。

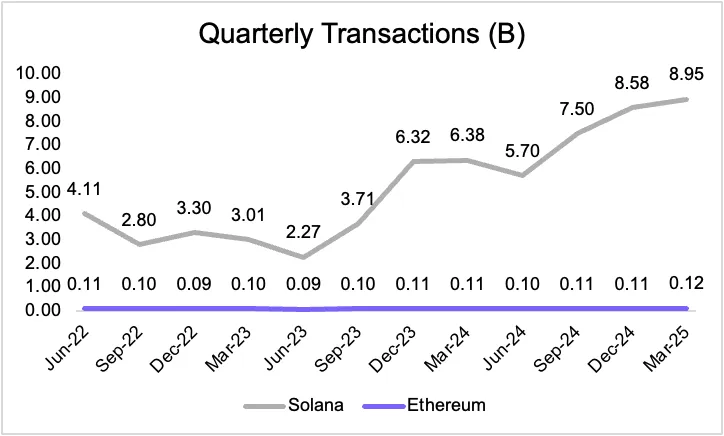

イーサリアム vs. ソラナ:レイヤー1の相違

Solanaは、このサイクルにおいてレイヤー1領域で最大の勝者と言えるでしょう。Memecoinエコシステムを事実上掌握し、新しいトークンのローンチと開発のための活気あるネットワークを構築しました。確かに勢いはありますが、バリデーターの数が限られており、ハードウェア要件も高いため、SolanaはまだEthereumほど分散化されていません。

とはいえ、レイヤー1ブロックスペースの需要は階層化される可能性が高い。この階層化された将来においては、SolanaとEthereumはどちらも繁栄する可能性がある。資産によって、速度、効率性、セキュリティの間で異なるトレードオフが必要となる。しかし、長期的には、Ethereumはより高い分散化とセキュリティ保証により、資産価値のより大きなシェアを獲得する可能性がある一方、Solanaはより高いトランザクション頻度を獲得する可能性がある。

図10: SOLとETHの四半期取引量

しかし、金融市場においては、堅牢なセキュリティを追求する資産の市場規模は、実行速度のみを重視する資産の市場規模よりもはるかに大きい。このダイナミクスはイーサリアムにとって有益であり、より多くの高価値資産がチェーンに追加されるにつれて、基本的な決済レイヤーとしてのイーサリアムの役割はますます重要になるだろう。

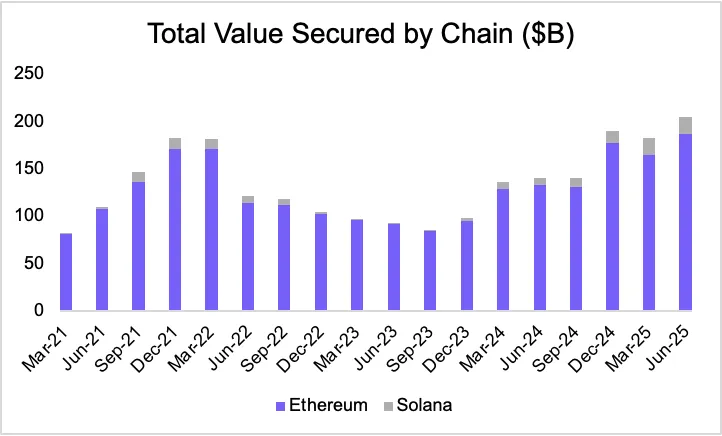

図11: オンチェーンで保護された総額(10億ドル)

出典:アルテミス

準備資産の勢い:ETHのマイクロストラテジーの瞬間

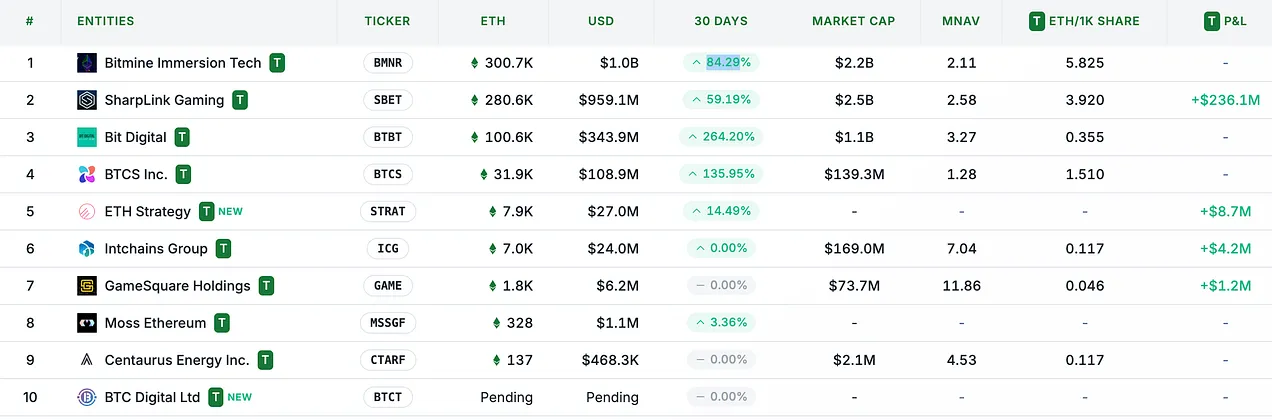

オンチェーン資産と機関投資家の需要はETHの長期的な構造的な推進力となる一方、マイクロストラテジー(MSTR)のようなビットコインを活用したイーサリアム資産運用戦略は、ETHの資産価値を持続的に押し上げる触媒となる可能性があります。このトレンドにおける重要な転換点は、イーサリアム共同創設者のジョセフ・ルービン氏が率いるシャープリンク・ゲーミング($SBET)が5月下旬にイーサリアム資産運用戦略を発表したことです。

図12: ETH準備資産保有量

出典: strategythreserve.xyz

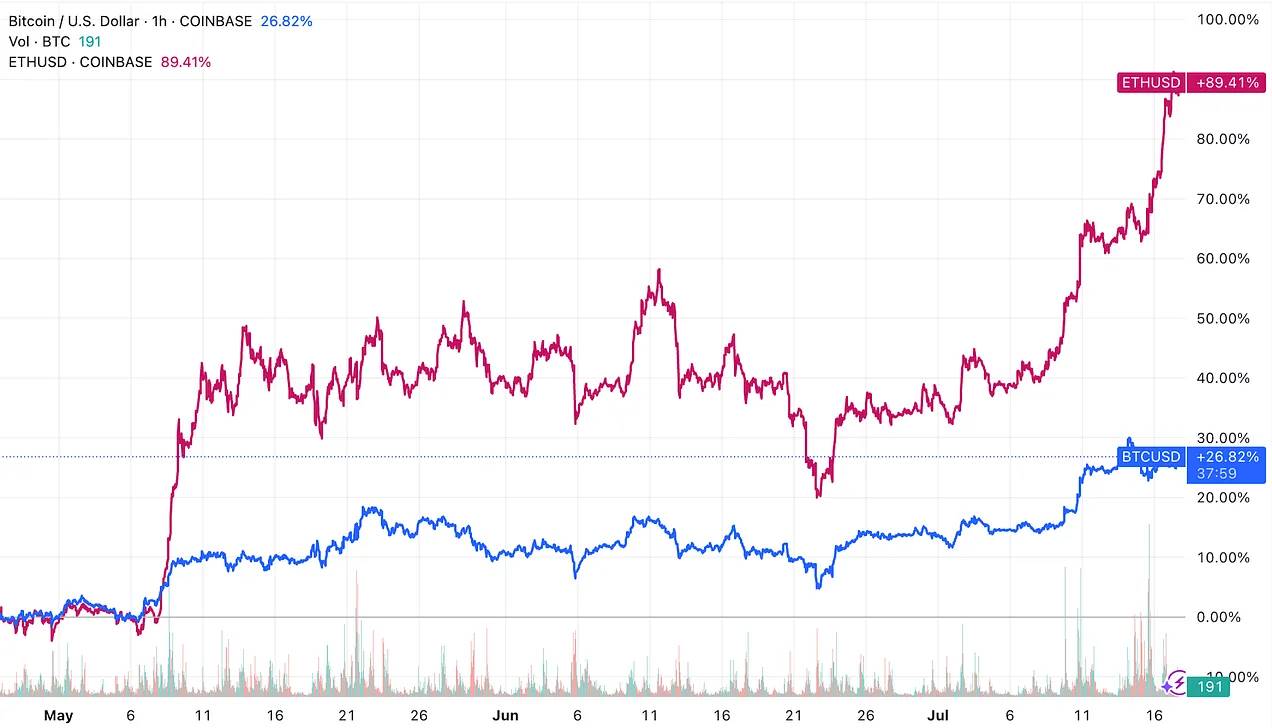

資産運用戦略は、トークンが伝統的な金融(TradFi)の流動性にアクセスし、関連する企業の資産の価値を高めるためのツールです。イーサリアムベースの資産運用戦略が登場して以来、これらの資産運用会社は73万ETH以上を保有しており、ETHはビットコインをアウトパフォームし始めています。これはこのサイクルでは稀なことです。これは、イーサリアムを中心とした資産運用アプリケーションのより広範なトレンドの始まりであると考えています。

図13: ETHとBTCの価格動向

進化するイーサリアム財務採用の状況をさらに深く掘り下げた今後の調査レポートにご期待ください。

結論: ETHはオンチェーン経済の準備資産である

イーサリアムの進化は、デジタル経済における金融資産の概念における、より広範なパラダイムシフトを体現しています。ビットコインが初期の懐疑論を乗り越えて「デジタルゴールド」として認知されたように、イーサ(ETH)は独自のアイデンティティを築き上げています。ビットコインのナラティブを模倣するのではなく、より汎用性の高い基盤資産へと進化することで。ETHはクラウドコンピューティングのセキュリティを超え、取引手数料やプロトコル収入源のためのユーティリティトークンに限定されるものではありません。むしろ、希少性が高く、プログラム可能で、経済的に不可欠な準備資産であり、ますます制度化が進むオンチェーン金融エコシステムのセキュリティ、決済、そして機能性を支える資産です。