19億ドル相当のETHがまとめてステーキング解除の列に並んでいる本当の理由は...

ギャラクシーからのオリジナル記事

Odaily Planet Daily Golem ( @web3_golem )がまとめました

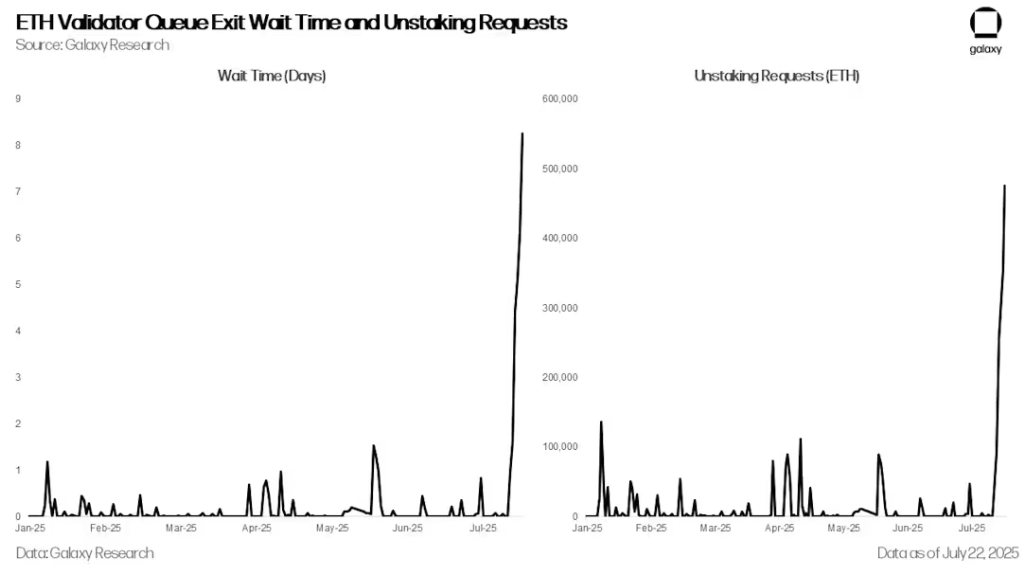

7月16日以降、ETHのアンスタッキングリクエスト数が劇的に増加し、バリデーターの出口キューの数は7月22日には1,920から475,000以上に急増し、待ち時間は1時間未満から8日以上に増加しました。アンスタッキング活動の増加は、ETHの最近の価格上昇と、最近のETH Pectraアップグレードによるバリデーターのステーキング要件の調整により予想されていましたが、この急増は主に7月16日に始まったETH貸出金利の急騰によって引き起こされました。金利の急騰は、ETHの回転貸出戦略の広範な巻き戻しを引き起こし、それが今度はETHベースの流動性ステーキングおよび再ステーキングトークン(LSTおよびLRT)へのデカップリング圧力を悪化させました。

ETHバリデーターキューの終了待ち時間とステーキング解除リクエスト

イーサリアムステーキングキュー

イーサリアムのステーク終了キューは、バリデーターによるネットワークからのステーク資金の秩序ある引き出しを管理するために設計された組み込みメカニズムです。ネットワークの安定性を維持し、大規模なバリデーターの終了によるコンセンサスの低下を防ぐために、イーサリアムはエポックごとに終了できるバリデーターの数を制限しています。この制限はチャーン制限と呼ばれ、アクティブなバリデーターの総数によって変わり、エポックあたり(約 6.4 分ごと)約 8 ~ 10 のバリデーターが終了できます。バリデーターが自発的に終了を開始すると、キューに入り、処理されるまで順番を待つ必要があります。終了後、資金を引き出すことができるようになるまで待機期間(約 27 時間)があります。終了の需要が高い期間中は、キューがひどく混雑し、数日または数週間の待ち時間が発生する可能性があります。

イーサリアムでステーキングされていないトークンのバックログが発生したのは、今週が初めてではありません。2024年1月には、破産した仮想通貨貸付業者Celsiusの再編により、55万ETHの引き出しが必要となり、その待ち時間は最大6日間に及んだことがあります。

ETHリボルビングローン戦略は貸出金利の高騰により失敗に終わった

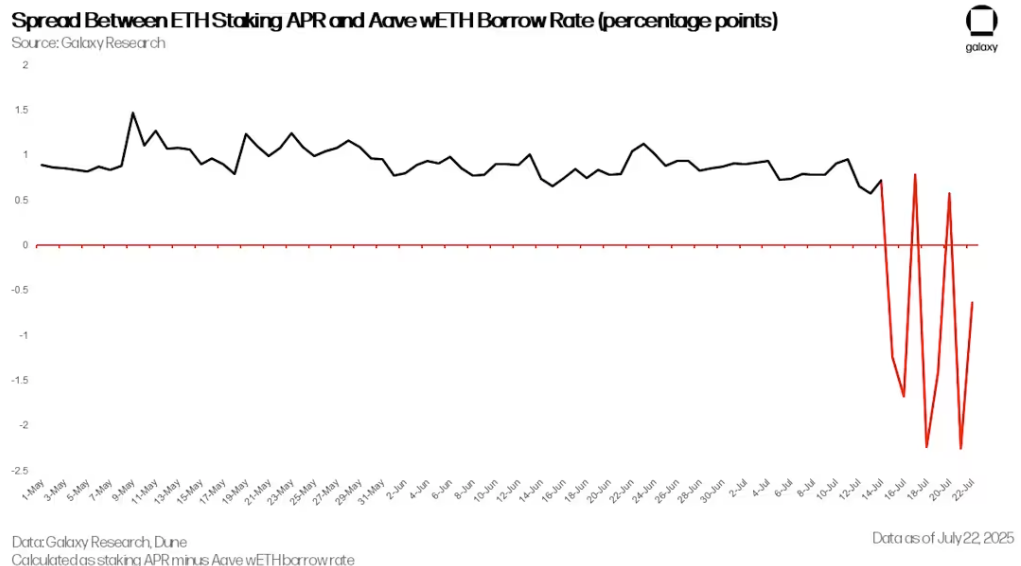

7月14日以降、Aave DeFiプロトコルにおけるETH貸出金利が周期的に急上昇し始めました。貸出金利は通常2%から3%ですが、7月16日、18日、21日には18%まで急上昇しました。この急激な変動は、Aaveプラットフォーム上のETH供給量の急激な減少によって引き起こされました。これは、HTX取引所に関連付けられたウォレットによるプラットフォームからの大規模な引き出しに起因しています。 6月18日以降、このウォレットは167,000ETH以上を引き出しました。ETH預金の急激な減少は、AaveでETHリボルビングレンディング戦略を実行しているユーザーに負担をかけ、一部の償還リクエストの急増にもつながりました。

リボルビングローン戦略は、ETHステーキングの利回りを高めるために暗号資産トレーダーが広く活用している戦略です。一般的な戦略では、ユーザーはAaveなどのプラットフォームに流動性ステーキングトークン(LST)または流動性再ステーキングトークン(LRT)を担保として預け入れ、ETHを借り入れ、それをLSTに償還して再び預け入れるという手順を繰り返し、レバレッジエクスポージャーを継続的に蓄積していきます。ステーキング利回りがETH貸出金利を上回ると、この戦略は利益を生み出し、ユーザーはスプレッドを得ることができます。この戦略は手動で実行することも、EtherFiやInstadappなどのプロトコルが提供する自動保管庫を通じて実行することもできます。

ETHステーキングAPRとAave wETH貸出金利の差(パーセントポイント)

しかし、7月16日に始まったETH供給不足を受け、ステーキング利回りとETH借入コストのスプレッドがマイナスに転じました。7月21日にはスプレッドは-2.25%まで低下し、この戦略は採算が取れなくなりました。これによりトレーダーによる集団的なポジション清算が引き起こされ、ユーザーは提供したETHを引き出し、ローンを返済し、ポジションのレバレッジを徐々に減らし始めました。多くのトレーダーがLSTまたはLRTを担保として使用していたため、これらの資産をETHに交換するか、ステーキングを解除する必要がありました。これにより、LST/LRTの二次市場とイーサリアムバリデーターの出口キューにさらなる圧力がかかりました。

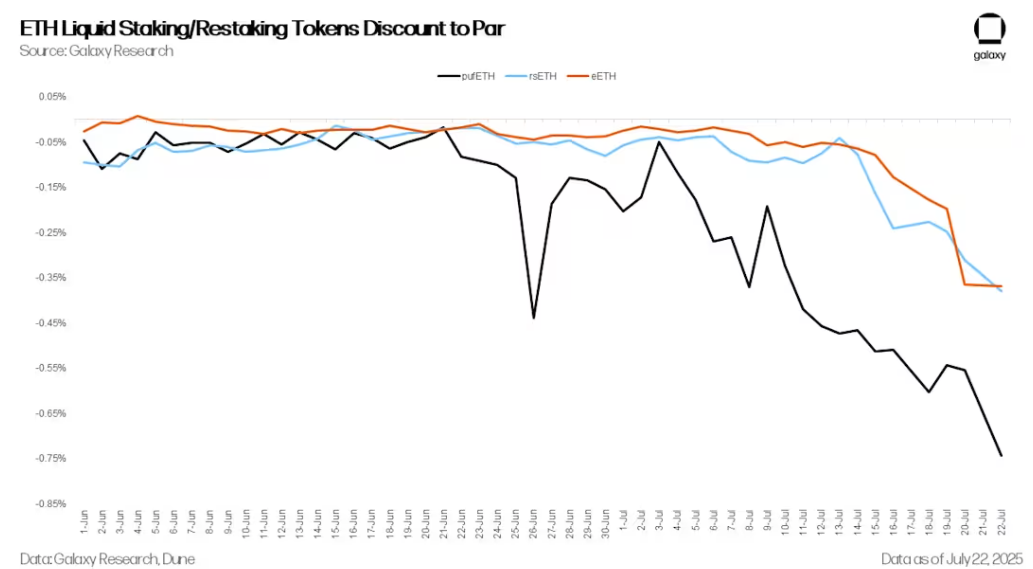

ETH流動性ステーキング/再ステーキングトークンが基準値を下回る

貸出金利が上昇するにつれて、LSTとLRTはETHからさらに乖離し始めます。LST/LRTSは通常、イーサリアムの出口キュー、限られたDEX流動性、そしてプロトコル固有のリスク(ペナルティやスマートコントラクトリスクなど)によって引き起こされる償還遅延を補うため、ETHに対してわずかに割安で取引されます。強制的なレバレッジ解消や償還時には、この売り圧力によりLST/LRTの価格が額面価格をさらに下回る場合があります。さらに、自動回転貸付金庫は混乱に対してそれぞれ異なる対応をします。一部の庫は無担保を選択する一方で、他の庫は二次市場で直接売却します。例えば、本日現在、EtherFiのLiquid戦略では、イーサリアムの出口キューに約20,000ETHが保有されています。

キューの混雑をさらに悪化させたのは、一部の市場参加者がLST/LRTのデカップリングを裁定取引に利用し始めたことです。彼らは二次市場でLST/LRTを割引価格で購入し、担保を償還することでETHの全額と交換することで、両者の差額を利益として得ることができました。これにより、ETHのExitキューリクエスト数が急増しました。

ステーキングとバリデーターへの需要が高まっている

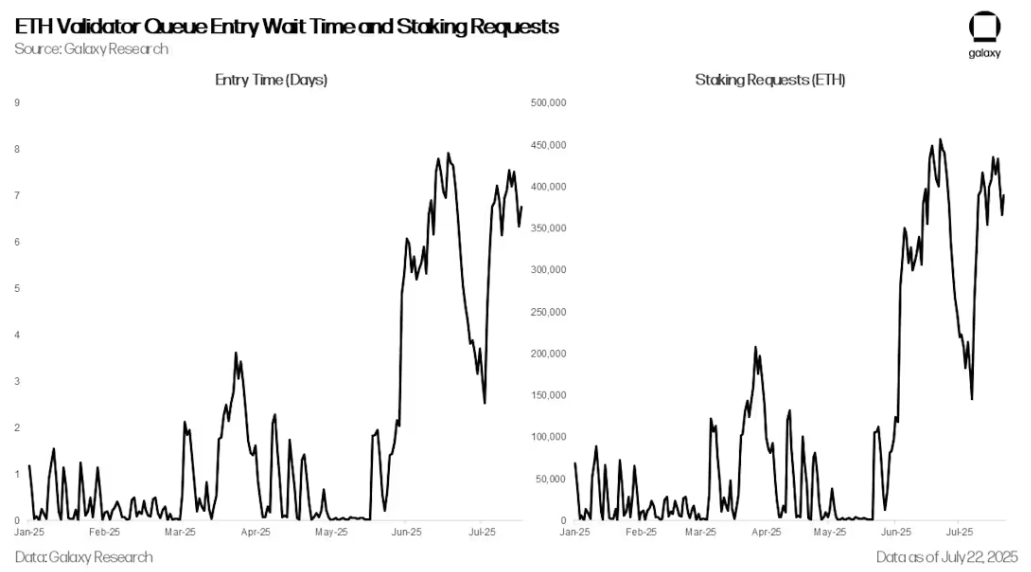

担保償還リクエストの急増は、新規担保需要の急増によって相殺されました。6月以降、ETH担保リクエストとバリデーター登録待ち行列の長さは、2024年4月以来の最高水準に達しています。

ETHバリデーターキューエントリーの待ち時間とステーキングリクエスト

これは、ETHが最近ビットコインに対して優れたパフォーマンスを示し、いくつかのデジタル資産金融会社(DATCO)が設立され、ここ数か月で25億ドル以上のETHを購入し、ETHへの熱狂に火をつけたためです。

見通し

ステーキングされていないETHの全体的なデータは、当初は利益確定の波を示唆しているかもしれませんが、詳しく見てみると、ほとんどの活動はETH貸出市場のボラティリティと7月16日から始まった貸出金利の急上昇によって引き起こされていることがわかります。同時に、新しいステーキングの需要は依然として強く、継続的な引き出し量をほぼ相殺しているため、投資家はパニックになる必要はありません。

需要の増加にもかかわらず、ETHのステーキングアーキテクチャは依然として意図したとおりに機能しています。キュー時間の大幅な増加について不満を言う人もいるかもしれませんが、これはネットワークの機能であり、バグではありません。バリデーターの参加・退出速度を制限することで、イーサリアムのプルーフ・オブ・ステーク(PoS)コンセンサスメカニズムの安定性とセキュリティを保護するように設計されています。

しかし、今回の事件は、ETH流動性ステーキングおよび再ステーキングのエコシステムの脆弱性が依然として続いていることを浮き彫りにしています。これらの資産は依然としてレバレッジ戦略の影響を受けやすく、極端な市場環境下ではストレスを受けやすい傾向があります。LST/LRTのデカップリングと償還遅延の広範な影響は、期間リスクと流動性ボトルネックを考慮することの重要性を改めて浮き彫りにしています。

今後、イーサリアムのネイティブなExitメカニズムのみに依存するプロトコルは、より厳しい監視に直面する可能性があります。ピアツーピアのExitマーケット、改良されたLST/LRT自動マーケットメーカー(AMM)、そしてExitキューの混雑を緩和し資金フローを円滑にするために設計されたプロトコルネイティブの流動性金庫など、償還の柔軟性を高めるソリューションへの関心が高まると予想されます。