ステーブルコイン時代の決済大手同士の戦い:VisaとMastercardは何を計画しているのか?

原作者: 100y

原文翻訳: TechFlow

重要なポイント

Visa と Mastercard は、世界的な決済ネットワークの 2 大運営会社です。彼らが世界の決済市場をほぼ独占していると言っても過言ではありません。世界の決済取引は2024年までに20兆ドルに達すると予想されています。将来、カード決済がブロックチェーンネットワークを通じて処理できるようになれば、ブロックチェーンとステーブルコイン業界に大きな発展の機会がもたらされるでしょう。

今日の決済システムのフロントエンドエクスペリエンスは、さまざまなフィンテック企業のイノベーションのおかげで大幅に改善されましたが、実際に取引を処理するバックエンドシステムは依然として時代遅れのテクノロジーに依存しています。決済や国境を越えた支払いにはまだ多くの問題がありますが、ブロックチェーンはこれらの問題に対する画期的な解決策を提供します。

今年4月、VisaとMastercardはそれぞれブロックチェーンとステーブルコインのアプリケーションのロードマップを発表しました。両社は以下の分野で関連計画を開始した:1)ステーブルコインに連動したカードサービス。 2) ステーブルコインベースの決済システム3) ピアツーピア国際送金4) 機関投資家向けトークン化プラットフォーム。 Web3 決済市場を誰がリードするかはまだ分からない。

決済分野における「ビッグアイデア」を象徴する2人のキャラクター「Visardilo Crocodilo」と「Tralalero Mastercara」が、次世代の決済システムをめぐって戦いを繰り広げている。はい、ブロックチェーンやステーブルコイン関連のテクノロジーを採用することは、金融企業にとって当然の選択となっています。

1. 背景 - ブロックチェーンは決済に使えるのか?

1.1 伝統的決済の二大巨頭

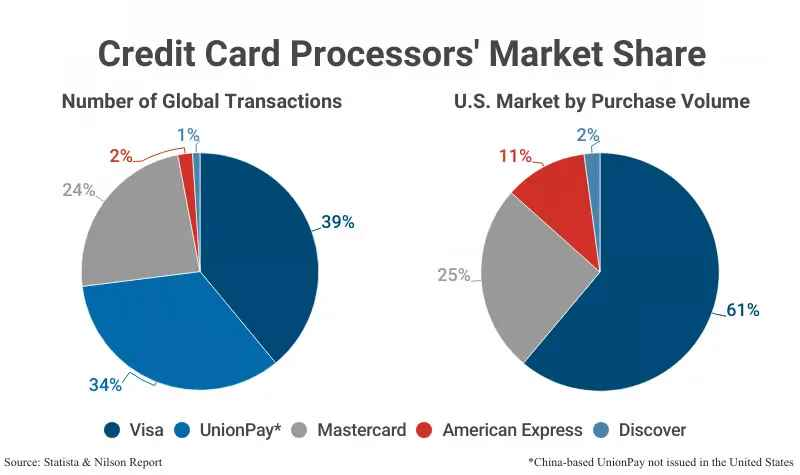

出典:StatistaおよびNilson

Visa と Mastercard は世界をリードする決済ネットワークです。 2024年までに、Visaは世界の決済市場の39%を占め、Mastercardは24%を占めることになる。中国銀聯は主に中国国内市場を拠点とした取引を処理していることを考えると、VisaとMastercardが世界の決済環境をほぼ独占していると言っても過言ではありません。

両社は、消費者と販売店の間の取引を処理し、カード発行会社と加盟店契約会社の間の決済を少額の手数料で処理するカード決済ネットワークを提供することで、莫大な利益を上げている。 (決済プロセスについては後ほど詳しく説明します。)実際、VisaとMastercardは、2023年にそれぞれ67%と57%の営業利益率になると予測されています。これは、大規模な取引量に基づくネットワークビジネスの固定費の低さを反映しています。

アップグレード・ポイントによると、米国だけでもカードネットワーク決済取引量は2024年に約10.5兆ドルに達すると予想されている。中国銀聯の国内取引額と合わせると、世界の取引額は約20兆米ドルと推定されます。将来、カード決済処理がブロックチェーンネットワーク上で行われるようになれば、ブロックチェーンとステーブルコイン業界に大きなチャンスがもたらされるでしょう。

1.2 カード決済プロセス

VisaとMastercardはどちらも、カード発行会社、加盟店契約会社、加盟店、カード所有者を含む「4者モデル」を採用したオープンカード決済ネットワークを運営しています。 Visa と Mastercard はカードを直接発行したりローンを提供したりするのではなく、決済ネットワークのみを提供します。米国で広く採用されている四大政党モデルの基本的なプロセスは以下のとおりです。

支払いリクエスト( D+ 0:取引日): カード所有者が販売店で購入すると、カードを通じて支払いリクエストが開始されます。支払い情報は、販売業者から加盟店契約機関、カードネットワーク、そして最終的に発行機関に渡されます。

支払承認日( D+0:取引日):カード発行会社は、カード所有者の信用限度額、カードの有効性、不正行為の兆候の有無を確認し、支払いを承認するかどうかを決定します。承認情報は逆の順序で販売者に返され、取引が完了します。

決済( D+ 3:取引後の3営業日目):カード発行会社は決済手数料を差し引いた金額を加盟店契約会社に支払い、加盟店契約会社は加盟店手数料を差し引いた金額を加盟店契約会社に支払います。カード ネットワークは、各取引ごとに発行会社と加盟店契約会社にネットワーク料金を請求します。

請求と返済( D+30:取引後の30営業日目):カード所有者は翌月にカード発行会社から請求書を受け取り、未払い金額を返済します。

1.3 ブロックチェーンは決済に使えますか?

過去数十年にわたり、初期の PayPal からその後の Stripe、Square、Apple Pay、Google Pay に至るまで、さまざまな決済関連のフィンテック サービスが登場してきました。これらのサービスはフロントエンドに革新をもたらし、ユーザーがこれまでよりも簡単かつ迅速に支払いを完了できるようにします。しかし、実際に支払いを実行するバックエンドのプロセスは、実質的に変わっていません。したがって、既存の支払いシステムにはまだいくつかの問題が残っています。

最初の問題は決済時間です。

従来の支払いプロセスでは、ほとんどの販売業者と加盟店契約会社は取引を毎日一括処理します。このバッチ処理は通常 1 日に 1 回実行されます。さらに、決済は通常営業日にのみ処理されるため、休日や週末が絡む場合は、全体的な決済時間が長くなる可能性があります。

2番目の問題は、国際取引のコストが高いことです。

カード発行会社と加盟店が異なる国に所在する場合、承認および決済プロセス中に国境を越えた資金移動が必要になります。これにより、国境を越えた取引手数料が約 1%、外国為替手数料が 1% 追加され、国際決済が国内決済よりも高額になります。

これら両方の問題を解決できるシステムがあり、それがブロックチェーンです。ブロックチェーンは分散型ネットワークであるため、国境を問わず24時間稼働し、国際取引でも迅速な決済と低料金を実現できます。こうした利点を踏まえ、Visa と Mastercard は近年、決済ネットワークにステーブルコインとブロックチェーン技術を積極的に導入しています。では、ブロックチェーンは具体的にどのように使用されるのでしょうか?

2. 要点:支払い戦争が始まった

Visaの4つの戦略

出典:Visa

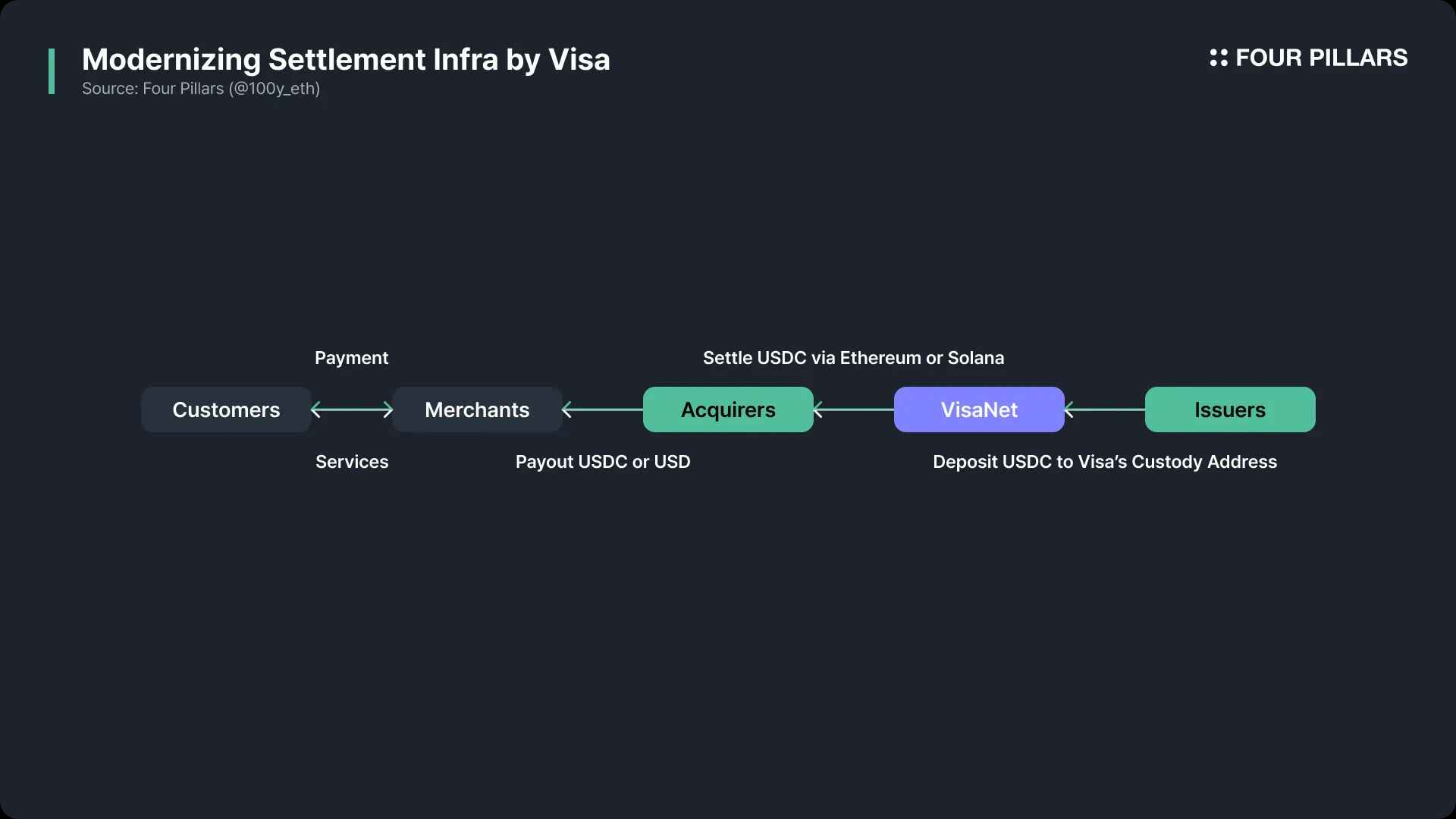

Visa は世界最大級の決済ネットワークである VisaNet を運営しています。VisaNet は 1 秒あたり最大 65,000 件の取引を処理でき、200 か国以上、1 億 5,000 万の加盟店での決済をサポートしています。 Visaはステーブルコインを将来のデジタル決済システムの中核要素とみなしており、今年4月にステーブルコインを既存の決済ネットワークに統合するための4つの具体的な戦略的取り組みを発表した。

1. 居住インフラの近代化

Visaは2021年から、既存のVisaNetネットワークを通じた支払い決済にUSDC(米ドルステーブルコイン)の使用を試験的に開始している。現在までに2億2500万ドル以上が決済されました。従来、カード発行会社は決済のために米ドルで Visa に資金を送金する必要がありましたが、今後はUSDC を使用して直接決済することもできます。これにより、決済の効率が向上するだけでなく、国境を越えた取引コストも削減されます。

たとえば、Crypto.com が提供する Crypto.com Visa カードを使用すると、ユーザーは暗号通貨アカウントを通じて支払いを行うことができます。これまで、これらの暗号通貨に特化した企業は、支払い処理を完了するためにデジタル資産を米ドルなどの法定通貨に変換する必要があり、そのプロセスには時間とコストがかかっていました。今では、USDC を使用して直接決済することができます。 VisaはAnchorageと提携し、ステーブルコインを安全に保管するための保管口座を開設した。 Crypto.com のようなカード発行会社は、Ethereum ネットワークを通じてこれらのアカウントにステーブルコインを送金することで決済を完了できます。

Crypto.com は、暗号通貨を法定通貨に換金して国境を越えて送金する必要性をなくすことで、 前払いの平均時間を 8 日から 4 日に短縮し、外国為替手数料を 20 ~ 30 ベーシスポイントに引き下げました。

Visaは、カード発行会社がUSDCを決済に利用できるようにしているだけでなく、加盟店契約機関がUSDCを直接決済に利用できる機能も開始しています。 2023年9月、VisaはWorldpayやNuveiなどのアクワイアラー向けの決済インフラを確立し、イーサリアムやソラナネットワークを通じてUSDCを受け取れるようにしました。加盟店契約会社は、必要に応じて USDC を加盟店に渡すか、法定通貨に変換することができます。

要約すると、Visa は、発行者が Visa ネットワークを通じて米ドルではなく USDC で加盟店契約者と決済できるようにするパイプラインの構築に成功しました。 Visaは今後、このステーブルコイン決済システムをより多くのパートナーや地域に拡大し、24時間365日のリアルタイム決済を実装し、複数のブロックチェーンとステーブルコインをサポートする予定です。

2. 国際送金インフラの強化

Visa はすでに VisaNet インフラストラクチャを通じて大規模な国境を越えた取引をサポートしています。同社のサービスの一つであるVisa Directは、カード、ウォレット、口座番号を介したピアツーピアの資金移動を可能にし、友人間や企業と顧客間の支払いシナリオをカバーします。 Visaは、ステーブルコインをVisa Directに統合することで、国際送金の効率をさらに向上させる計画だ。さらに、Visaは最近、企業向けのステーブルコインインフラを開発しているスタートアップ企業であるBVNKに投資し、小売業を超えて企業エコシステムをカバーするためにステーブルコインの能力を拡大することを目標としている。

3. プログラム可能なデジタル通貨の導入

従来の現金に対するステーブルコインの主な利点の 1 つは、ブロックチェーン上でスマート コントラクトを利用できることです。 Visaはスマートコントラクトに基づく自動化された金融サービスの可能性に非常に注力しており、2024年10月に「Visa Tokenized Asset Platform(VTAP)」を立ち上げることを発表しました。

VTAP は、銀行や金融機関が法定通貨に裏付けられたデジタル トークン (ステーブルコインやトークン化された預金など) を発行および管理できるようにするブロックチェーン ベースの金融インフラストラクチャです。これらの機能は Visa の API を通じて提供されるため、既存の金融システムとの統合が非常に簡単になります。 VTAP を通じて発行されたトークンは、スマート コントラクトと組み合わせて使用することで、条件付き支払いや顧客ローンなどの複雑なプロセスを自動化できます。

現在、VTAP は一般公開されておらず、サンドボックス環境で実行されています。当初はスペインの銀行BBVAと提携し、トークンの発行、送金、償還機能をテストした。ロードマップによると、Visaは2025年にイーサリアムパブリックブロックチェーン上で実際の顧客向けのパイロットプロジェクトを開始する予定です。

4. ステーブルコインのチャージ・引き出しカードを開発する

Visaは、ステーブルコインにリンクされたカードを通じて、カード発行会社がオンランプおよびオフランプのサービスを提供できるよう支援しています。現在までに、Visa はカードを通じて 1,000 億ドルを超える暗号通貨の購入と 250 億ドルの暗号通貨の支出を処理してきました。 Visa はこのエコシステムを拡大するために、Bridge、Baanx、Rain などのステーブルコイン カード インフラストラクチャ企業と協力しています。

Bridge は、Stripe が買収したステーブルコイン インフラストラクチャ プラットフォームです。最近、Bridge は Visa と提携して、ユーザーが現実世界での支払いにステーブルコインを使用できるカード発行ソリューションを開始しました。フィンテック企業は、Bridge のシンプルな API を通じて、ステーブルコインにリンクされたカード サービスをユーザーに提供できます。カード所有者はステーブルコインの残高を使って直接支払うことができ、ブリッジはステーブルコインを現金に変換して加盟店に支払います。現在、このサービスはアルゼンチン、コロンビア、エクアドル、メキシコ、ペルー、チリで利用可能で、ヨーロッパ、アフリカ、アジアにも徐々に拡大していく予定です。

Baanxは 2018 年に設立されたロンドンを拠点とするフィンテック企業で、従来の金融とデジタル資産を結びつけることに重点を置いています。 2025年4月、BaanxはVisaとの提携を発表し、ユーザーが自己ホスト型暗号通貨ウォレットでUSDCを使って直接支払いができるステーブルコイン決済カードを発売しました。支払いプロセス中、USDC はスマート コントラクトを介してリアルタイムで Baanx に送信され、Baanx はそれを法定通貨に変換して加盟店決済を完了します。

Rainは2021年に設立されたニューヨークを拠点とするフィンテック企業で、グローバルなステーブルコインベースのカード発行プラットフォームを運営しています。 Rainは、企業がステーブルコインにリンクしたVisaカードを発行できるAPIを提供しているほか、24時間365日のリアルタイム決済、クレジットカード債権のトークン化、スマートコントラクトによる決済プロセスの自動化など、さまざまな金融サービスを提供しています。

マスターカードのフルチェーンステーブルコイン決済ソリューション

出典:マスターカード

Mastercard は Visa と同様に、世界的な決済ネットワークの大手企業の 1 つです。 Visa は高度な処理能力を備えた集中型ネットワークである VisaNet を通じて支払いを処理しますが、Mastercard は世界中の 1,000 を超えるデータ センターによってサポートされている強力な分散構造である Banknet を通じて支払いを処理します。 2025年4月28日、マスターカードは、ウォレットからチェックアウト機能まで、ステーブルコインベースの決済エコシステム全体をカバーするエンドツーエンドのインフラストラクチャを確立したと発表しました。

1. カード発行・決済サポート

Mastercard は、複数の暗号通貨ウォレット (MetaMask など)、暗号通貨取引所 (Kraken、Gemini、Bybit、Crypto.com、Binance、OKX など)、フィンテックのスタートアップ (Monavate、Bleap など) と提携して、ステーブルコイン決済サービスを提供しています。

MetaMaskはMastercardおよびBaanxと提携してMetaMaskカードをリリースしました。これにより、ユーザーはMetaMaskに保管されている暗号資産をカード支払いに使用できるようになります。支払い決済は、イーサリアムネットワークをマスターカードのバンクネットに接続し、暗号通貨を法定通貨に変換するモナベートのソリューションを通じて、裏で行われます。 MetaMask カードは、当初はアルゼンチン、ブラジル、コロンビア、メキシコ、スイス、英国、米国で利用可能になります。

マスターカードは、上記の暗号通貨取引所とも提携し、ユーザーがアカウント内のステーブルコインを使って支払いを行えるようにサポートしています。

2. 加盟店向けUSDC決済サポートの提供

ステーブルコインベースの支払いの人気が高まっているにもかかわらず、ほとんどの商人は依然として法定通貨での決済を好んでいます。ただし、小売業者の需要があれば、Mastercard は Nuvei および Circle との提携を通じて USDC での決済もサポートします。 Mastercardは、USDCに加えて、Paxosとの提携を通じて、Paxosが発行するステーブルコインの決済もサポートしています。

3. オンチェーン送金サポート:Mastercard Crypto Credentialサービス

ブロックチェーン経由でステーブルコインを送信すると、シンプル、高速、低コストという利点があります。しかし、実際の生活に適用する場合、ユーザー エクスペリエンス、セキュリティ、コンプライアンスは依然として大きな課題となります。この目的のために、マスターカードは「マスターカード暗号認証情報」サービスを開始しました。このサービスにより、暗号取引所のユーザーは検証プロセスを通じてエイリアスを作成し、これらのエイリアスを通じてステーブルコインを簡単に送信できるようになります。 VisaとMastercardは、カード発行からオンチェーン決済、加盟店サポートまで、ステーブルコイン決済の応用シナリオを積極的に拡大しています。彼らは、フィンテック企業、暗号通貨ウォレット、取引所との緊密な協力を通じて、ブロックチェーン技術と従来の決済システムの統合を推進してきました。これは、世界規模でのステーブルコイン決済にとって重要な前進であり、暗号通貨業界の将来の発展の基盤を築くものでもあります。

Mastercard の Crypto Credential サービスは、エイリアス システムを通じてブロックチェーン上でのユーザーの支払いエクスペリエンスを簡素化し、複雑な暗号通貨ウォレット アドレスを入力する必要性をなくし、ユーザー フレンドリー性を大幅に向上させます。さらに、送金前に受取人のウォレットが特定の暗号通貨やブロックチェーンをサポートしていない場合、資産の損失を防ぐために取引は事前にブロックされます。コンプライアンスの面では、Mastercard は国際送金に必要なトラベル ルール データの交換を自動化し、規制要件を満たし、取引の透明性を確保します。現在、このサービスをサポートしている取引所には、Wirex、Bit 2 Me、Mercado Bitcoin などがあります。このサービスはすでにアルゼンチン、ブラジル、チリ、メキシコ、ペルーなどのラテンアメリカ諸国、およびスペイン、スイス、フランスなどのヨーロッパ諸国で利用可能です。

4. エンタープライズトークン化プラットフォーム

マスターカードが立ち上げたマルチトークンネットワーク(MTN)は、金融機関や企業がトークンを発行、破棄、管理し、リアルタイムの国境を越えた取引を可能にするために設計されたプライベートブロックチェーンベースのサービスです。 MTN の応用例をいくつか紹介します。

Ondo Finance は、米国財務省が保証する短期債券ファンド (OUSG) をトークン化し、MTN に統合しました。これにより、企業は従来の金融インフラに頼ることなく、安定した利回りを得ながら、OUSG を 24 時間リアルタイムで購入および償還できるようになります。

JPMorgan Chaseは、企業のリアルタイム決済ニーズに対応するため、ブロックチェーン決済システムKinexysをMTNと統合しました。

スタンダードチャータード銀行は2024年5月、概念実証の一環として、MTNを通じてカーボンクレジットのトークン化と取引を成功させるパイロットプロジェクトを実施しました。

Web3決済市場の覇権を争う時

米国政府による暗号通貨への支援がますます明確になるにつれ、さまざまな業界でブロックチェーンとステーブルコインの導入の勢いが高まり続けています。ブロックチェーンネットワークの中核機能の一つとして、金融インフラは当然のことながら、VisaやMastercardなどの決済ネットワーク大手の注目を集めています。両社は次世代の決済インフラの開発を積極的に進めています。

VisaとMastercardの両社が2025年4月にブロックチェーンとステーブルコイン決済システムの計画を発表したことは注目に値します(Visaは2025年4月30日にステーブルコインの役割に関する発表を行い、Mastercardは2025年4月28日にステーブルコイン取引のフルチェーン機能を明らかにしました)。両社は4つの分野を強調した。1) ステーブルコインに連動したカードサービス。 2) エンタープライズトークン化プラットフォーム3) ステーブルコイン決済システム4) ピアツーピア(P2P)送金。

これは、Visa と Mastercard が Web3 決済市場での主導権を争っていることを示唆しています。

ブロックチェーン決済システムの導入は、既存の市場シェアと競争力に大きな混乱をもたらすでしょうか?著者らは、次世代システムは決済インフラそのものを大きく変えるが、市場シェアや競争構造を劇的に変えることはないと主張している。ブロックチェーン決済システムは決済と国際取引の効率を向上させ、企業の収益モデルを最適化し、競争力を強化するのに役立ちます。しかし、決済業界における市場シェアは、最終的には加盟店、加盟店獲得会社、発行会社とのビジネスおよびマーケティング関係によって決まります。これらの関係は数十年にわたる発展を経て深く根付いているため、ブロックチェーンの適用によって競争環境が大きく変わることはないかもしれません。

リソースリンク: