クリプトベンチャーキャピタルサイクルの進化 (パート2): 失われた未来

オリジナル|Odaily Planet Daily( @OdailyChina )

著者|ウェンザー( @wenser 2010 )

「仮想通貨ベンチャーキャピタルサイクルの進化(前編):新たな世界の再構築」の終わりに、イーサリアム主導のICOの波、パブリックチェーン投資ブーム、DeFi、GameFiなどの隆盛を経て、仮想通貨ベンチャーキャピタルはNFTは「最終段階」に入ろうとしています すぐに終わりを迎えた「業界の痛みの時期」:一方で、業界ではLUNA雷雨など、誰も予想していなかったブラックスワンイベントが頻繁に発生しました。 3AC の崩壊、FTX の突然の崩壊、そしてジェネシスの破産。一方、米国 SEC、CFTC、その他の政府部門は暗号化業界を「共同で抑圧」し、追求しています。

弱気市場の間、流動性の減少により、業界の発展は「セクターローテーション」の交互の投機にのみ依存するようになりましたが、ビットコインエコロジーとL2エコロジーは、この段階では数少ない「物語レベルの利点」の1つになりましたが、その後の利益も得られました。市場のパフォーマンスはまちまちでしたが、ある程度は、ビットコインスポットETFやイーサリアムスポットETFなど、その後の「コンプライアンスマイルストーン」を達成するための基礎も築きました。

2024年、ビットコインジェネシスブロックの誕生から15年目となり、ビットコインは4回目の半減期を無事に完了し、ビットコインを含む仮想通貨市場が米国株式市場、米国経済、世界と相互作用し、政治経済状況はますます相互に関連しつつある、そしてサトシ・ナカモトが思い描いた「ピアツーピア決済電子通貨システム」のビジョンはますますとらえどころのないものになりつつある。この観点から見ると、おそらく暗号通貨は失われた未来に向かっています。かつての主権的個人主義、ネットワーク国家の概念、そして分散型の使命は徐々に置き去りにされつつあります。私たちを待っているのは、未知ではあるがすでに運命づけられている「中央主義者の協調」の未来です。 。

このシリーズの前半で暗号ベンチャーキャピタルサイクルの2016年から2021年を簡単に振り返った後、Odaily Planet Dailyでは2022年から2024年、つまりこのサイクルにおける代表的な業界イベントと暗号ベンチャーキャピタルのトレンドを整理します。読者や友人の参考のためにまとめました。

この記事は非常に長いので、読者の理解と参照を容易にするために、TL バージョンと DR (長すぎて読むことができない) バージョンは次のとおりです。

NFT はイーサリアムの最後の暗号化された栄光となり、2022 年 5 月のモンキーランドの立ち上げが「終わりの瞬間」となりました。

UST、LUNA、3AC、FTX が爆発的に増加し、暗号化業界は「連続爆弾ライブラリ」と化しました。

最も暗い瞬間を経て、ビットコインエコシステムとミームコインは暗号通貨業界の新たなホットスポットとなった。

ビットコインとイーサリアムのETFが次々と可決され、業界のコンプライアンスのマイルストーンが「業界の墓石」になる可能性がある。

ベンチャーキャピタルにおける経路依存性を排除するための 3 つの主な方法: 外れ値監視、内部モンスター同盟、外部コンサルタント機構。

2022年から2024年までのアクティブな投資機関のリストの内訳:取引所ベンチャーキャピタル部門とゲームトラックが最前線にある。

暗号化の一般的な傾向: 1 つのパブリック チェーンから多数のパブリック チェーンへ、業界構造は西に上がり、東に下がりますが、「流動性」は永遠です。

最後の暗号通貨の栄光: 非代替トークン (NFT) ブーム

2022年に入っても、NFTはまだ絶対的な「ホットトラック」です - 中国の有名人やIP企業が殺到しており、ジェイ・チョウ、ショーン・ユエ、エディソン・チェン、ウィルバー・パンなどの関連NFTプロジェクトが登場しています。ターンし、市場によってすぐに排除されました。あずきその非常に有名な「コミックスタイル」により、パコラバンヌ、ドルチェ&ガバンナ、エトロ、トミーヒルフィガー、ダンダス、カヴァリ、ニコラスを含む数十のプロジェクトに次ぐ別の驚異的なNFTプロジェクトになりました。カークウッドやエリー・サーブなどのブランドは、ディセントラランドで開催された「第一回ユアンバース・ファッション・ウィーク」に参加し、ムーンバーズはプロジェクト創設者のケビン・ローズの「著名な投資家」としての地位により大きな成功を収め、以前のプルーフス・シリーズのNFTはかつて最低価格は100ETH、メインテーマは「移動」 「稼ぐ」をコンセプトとしたGameFiゲームSTEPNに関連したスニーカーNFT小道具も、その輪を断ち切る「投機の対象」となっている。

当時最大のNFT取引プラットフォームとして、OpenSeaも「ピークの瞬間」を迎えました - 2022年1月5日、OpenSeaはParadigmとCoatueキャストが主導し、評価額133億米ドルで3億米ドルのシリーズC資金調達を完了しました。 。

これに対応して、BAYC の「唯一無二」である Yuga Labs (BAYC の親会社) は 3 月に、a16z を使用して評価額 40 億米ドルで 4 億 5,000 万米ドルの新たな資金調達ラウンドを完了したと発表しました。 Adidas Ventures、Animoca Brands、Samsung、Google Ventures、Tiger Global、FTX Ventures、Coinbase Ventures、Moonpay などが投資を主導し、この資金調達ラウンドは当時の NFT 業界で最大の資金調達でした。当時、Yuga LabsはApeCoinトークンのエアドロップとリストを完了しており、OtherSideメタバースゲームプロジェクトのニュースでFOMOの新しいラウンドが勢いを増していましたが、BAYC NFTの所有は無数の暗号通貨プレーヤーの「自慢の資本」になりました。しかし、将来、最低価格が120ETHのピークから30ETH未満に下落したとき、それはまた、無数の保有者にとって「忘れられない痛い思い出」になりました。

金沙江のZhu Xiaohu氏、美団のCai Wensheng氏、その他国内インターネットベンチャーキャピタル界のベテランもこのリストに含まれていることは言及する価値がある。

金沙江ベンチャーキャピタルのマネージングパートナー、朱暁胡氏によるBAYC#9279の買収は「ピークシグナル」とみなされている

一方で、これは STEPN の「急速な進歩」であり、Axie Infinity モデルと利点の吸収と学習に基づいて反復的に更新されています。公開ベータ版は 2021 年 12 月に開始され、500 万米ドルのシードラウンドが開始されます。資金調達は2022年1月に完了する予定で、セコイア・キャピタル・インディアとフォリウス・ベンチャーズが投資を主導し、4月6日にバイナンスはステップNへの戦略的投資を発表した。設立から半年で、世界の月間アクティブユーザー数は300万人を超え、その驚異的な富創出効果によって、「スポーツシューズNFT」は夕食後、そして「毎日の運動の唯一の目標」として無数のスポーツ愛好家の間で話題になりました。 。」 Folius Venturesもその結果多額の利益を上げ、その後の投資ルートを「暗号通貨のCサイドアプリケーションに焦点を当て、業界のMass Adoption(大規模採用)を使命とするプロジェクトへの投資に注力する」と決定した。

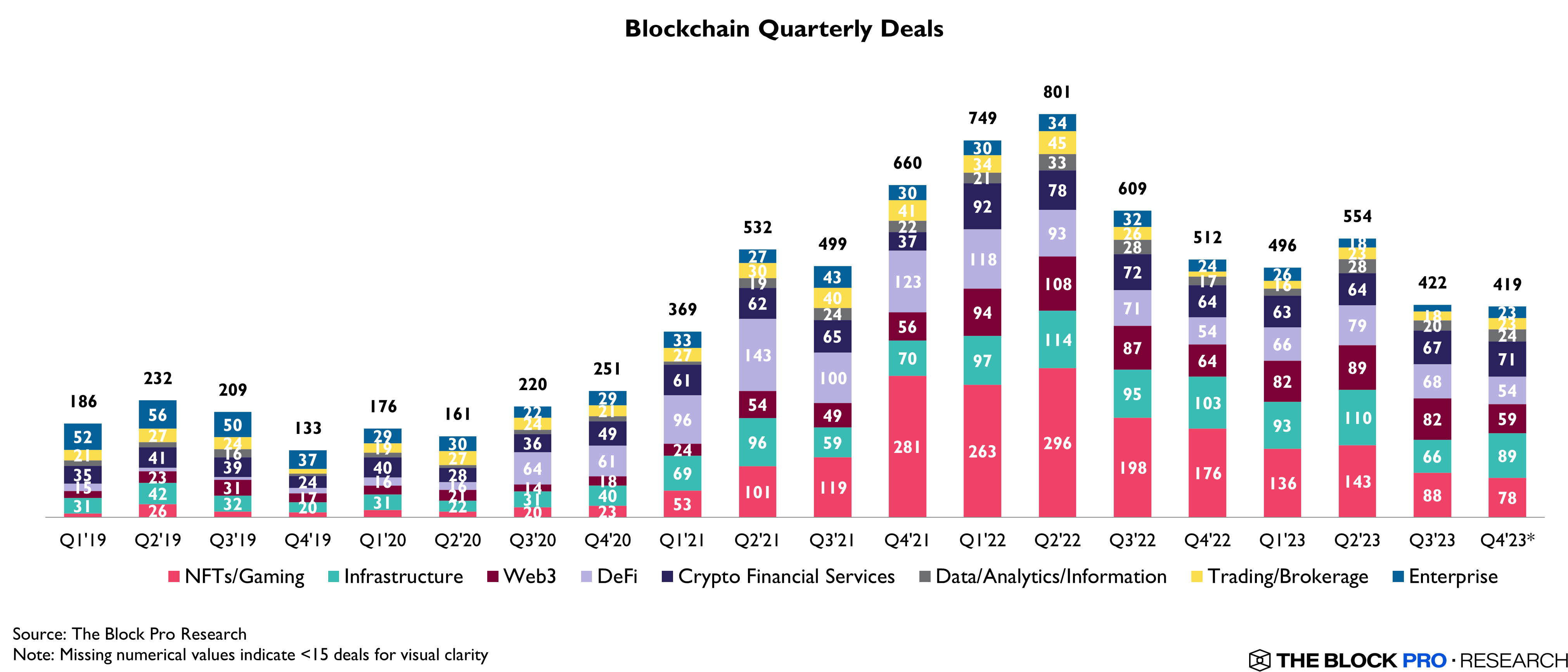

2022 年前半、強気相場の終わりに、多くの NFT や GameFi プロジェクトの開発によって大量導入が日の目を見始めたと無数の人々が考えていましたが、すでにそうなっているとはほとんど知りませんでした。 「サイクルの残光」。統計によると、2022年には1,660件の投資・融資イベントがあり、資金総額は348億米ドルを超えました。 2021年に発表された1,351種類の投資・融資イベントと開示総額305億米ドルと比較すると、融資を受けたプロジェクトの数は前年比22.87%増加し、資金総額は14.08%増加した。前年比。

同年、DeFiトラックでは合計426件の投資および融資イベントが行われ、総資金調達規模は16億米ドルに達し、その中で、Polychain Capitalが主導し、a16zが参加したUniswap Labsによって完了した1億6,500万米ドルのシリーズB資金調達。などの機関のうち、融資規模が1億元を超えた唯一の機関だった。

NFTとメタバースの投資・融資案件は計334件、資金調達規模は総額44億ドルに達した。最大規模は前述のYuga Labsで、資金調達規模は10件となった。 4.5 シードラウンド資金調達による 1 億米ドルの投資。

GameFiトラックでは合計334件の投資・融資イベントがあり、総額44億ドルの資金調達規模となり、ゲーム開発会社でベンチャーキャピタルのAnimoca Brandsからは1億ドル以上の案件が7件となった。トラックでの大勝者は、7,500万米ドル、7,500万米ドル、1億1,000万米ドルを含む3つの異なる資金調達ラウンドを完了し、合計資金調達額は5億4,000万米ドルを超えました。

CeFiトラックにおける投融資件数は208件、資金調達規模は96億ドルに達し、そのうち1億ドル以上の案件が27件で最も多くの割合を占めた。すべてのトラックの中で。同年1月、FTX USがSoftBank、Temasek、Paradigm、Multicoin Capital、Lightspeed Venture Partnersなどの参加を得て、評価額80億米ドルで4億米ドルのシリーズA資金調達の完了を発表したことは注目に値する。 ;

インフラトラックでは合計426件の投資・融資イベントがあり、資金調達規模は総額125億ドル、1億ドル以上の案件は35件あり、最大はルナ財団ガードによる10億ドルであった。 (LFG) LUNA の店頭販売を通じて資金調達は Jump Crypto と Three Arrows Capital (3AC) が主導しました。

LUNA、UST、3AC、FTXなどの言葉は、2022年5月から暗号ベンチャーキャピタル業界全体に残る影となるでしょう。

最も暗い年: その後の雷雨

2022 年 5 月 1 日、BAYC の親会社である Yuga Labs が新しく立ち上げたメタバース プロジェクトのアザーサイド NFT 鋳造活動は、1 億 7,000 万米ドル相当の ETH ガス料金を消費した後、無事終了しました。そして、別の業界の嵐がすでに巻き起こっています。わずか数日で「リーマン・モーメント」が訪れるが、これは今年初めてのことだ。

5月7日から5月13日にかけて、主要なアルゴリズムステーブルコインであるUSTは2度のデカップリングを経験し、 Terra Labsと韓国の仮想通貨リーダーであるDo Kwon氏が懸命に維持してきた「左足で右足を踏む」モデルがついに罠にはまった。デススパイラルの中でLUNAもUSTも崩壊し、通貨価格は短期間で100倍以上下落した。

6月13日、仮想通貨融資プラットフォームのセルシアスが出金停止を発表したが、その後オンチェーンレバレッジとデリバティブstETHの利用が原因で債務超過に陥っていたことが判明し、悪循環に陥っていた。 7月14日、セルシウスは破産保護を申請した。

6月14日、スリーアローズ・キャピタル(3AC)が破産し、流動性危機に陥っているという噂が流れた。 6月15日、3ACの共同創設者であるZhu Su氏は「関係者と連絡を取り、問題の解決に向けて懸命に取り組んでいる」と回答したが、結局、ルナ雷雨事件の影響を受け、3ACは以前GBTCで重要な地位を占めており、 stETH は 7 月 2 日、破産保護の申請をせざるを得なくなった。その後の裁判所文書によると、同社は 27 社に総額 35 億ドルの負債を抱えていた。

7月6日、3ACの債権者であるボイジャー・デジタルは、3ACが6億7000万ドルの融資不履行で巨額の損失を被ったことが主な理由で破産保護の申請を行ったと発表した。

8月8日、仮想通貨融資プラットフォームのHodlnautは、8月16日にシンガポールで取引を停止し、債権者保護を求めると発表した。

11月2日、DCGの仮想通貨業界メディアCoinDeskは、仮想通貨マーケットメーカーであるアラメダのバランスシートに大きな危険が隠されており、当時、世界第2位の仮想通貨取引所であるFTXが流動性危機に陥ったことを明らかにした。 11月8日、FTXは出金を停止すると発表した。 11月9日夜、当初FTX買収を計画していたバイナンスは取引を断念したと発表し、FTXは完全に崩壊した。 11月11日、FTXは破産を申請した。

BlockFiは債権者FTXの危機を受けて11月10日に引き出しを停止した後、11月28日に破産保護を申請した。以前6月17日、仮想通貨アナリストのOtteroooo氏は、米国SECの罰金、Lunaの破綻、スリーアローズキャピタルからの借入により、BlockFiは流動性危機に陥り、多額の損失を被る可能性が高いと述べた。

暗号通貨ブローカーのジェネシスは11月14日、FTX破綻による流動性不足に直面したため、10億ドルの緊急融資を求め、11月16日に引き出しを停止した。ジェネシスは11月21日、「破産申請の当面の計画はない」と述べ、その後12月8日、引き出し再開にはまだ数週間かかると述べた。最後に、2023 年 1 月、ジェネシスは正式に破産を申請しました。

同年2月のロシア・ウクライナ戦争が世界規模の「地域的熱戦」を引き起こしたとすれば、こうした相次ぐ組織的雷雨は、仮想通貨業界とベンチャーキャピタル業界に破壊と損害をもたらした痛ましい「核爆弾」に他ならない。

FTX の雷雨のせいで、多くの人が仮想通貨を信頼できなくなりました。FTT トークンの価格も、以前の LUNA と同様に、完全に「破産コンセプトの FTX」となりました。は、設立からわずか3年で320億米ドルと評価されていたが、一夜にしてゼロになり、過去にはパラダイム、ソフトバンクグループ、セコイアキャピタルなどの有名な投資機関によって支持されていました。 、そしてテマセク。それ以来、「スター交換」は過去のものになりました。

このことから、仮想通貨業界におけるベンチャーキャピタルの危険性がわかります。

当時、後を絶たないセキュリティインシデントと相まって、暗号化業界は一時的にさらに悪い状況に陥りました。不完全な統計によると、2022 年には仮想通貨業界に関連するセキュリティ インシデントが約 427 件発生し、35 億米ドルを超える直接的な経済損失を引き起こし、その総額は 753 億米ドルを超えました。

2022 年の主要なセキュリティインシデントの概要

Coingecko のデータによると、2022 年 11 月には、FTX 雷雨などの影響で、ビットコインの価格は一時 16,000 米ドルを下回り、約 15,800 米ドルまで下落しました。イーサリアムの価格は一時 1,100 米ドルを下回り、米国付近まで下落しました。 1,090ドル; 仮想通貨 市場価値は一時1兆ドルを下回り、約8,200億ドルまで下落しました。

暗号通貨の時価総額の最低値

それにもかかわらず、関連データによると、2022年第1四半期の投資・融資市場は依然として「ビットコイン誕生以来の単一四半期の投資・融資記録」を上回り、資金調達総額は100億米ドルを超え、同時に「7か月連続のプラス傾向」の業界記録を樹立し、この期間の資本増加額は260億米ドルを超え、「仮想通貨ベンチャーキャピタルの前例のない黄金時代」と言える。

さらに、Near、Polygon、Aptos、Sui、zkSync (現在は ZKSync に改名) などのパブリック チェーン プロジェクトが相次いで 1 億米ドルを超える資金調達を受けており、有名な NFT プロジェクト NBA Top Shot の開発者である Dapper Labs も、フロー パブリック チェーン、 3 億 500 万米ドルを受領。資金調達のニュースも L1 および L2 ネットワーク関連プロジェクトの開発を刺激し続け、その後の大規模なエアドロップと「L2 ブーム」の基礎を築きました。

かつての「新しい暗号化の王」であるイーサリアムも、同年 9 月 15 日に最初の PoS ブロックの生成に成功し、コンセンサス メカニズムが PoW から PoS に正式に変換され、これも将来の基礎を築きました。

暗号王の帰還: ビットコインエコシステムとミームエコシステム

2022年に「氷と火」の「暗黒の年」を経験した仮想通貨ベンチャーキャピタルは、2023年に陣痛を経て再び「回復期」に入る。

これの最も明白な現れは、業界の融資規模が大幅に減少したことです。RootDataのデータによると、2023 年の暗号業界の融資総額は 90 億 4,300 万米ドルで、これは前年のデータよりも大幅に減少しました。 2023 年 11 月の暗号化投資レポート「資金調達パノラマ分析」レポートによると、同年 1,957 人の投資家が 617 のプロジェクトに対して約 641 ラウンドの資金調達を実施し、累計資金調達額はわずか 55 億 8,000 万米ドルでした。シードラウンドが改めて証明された さて、当時の仮想通貨ベンチャーキャピタルはあまり活発ではなく、データの観点から見ても非常に暗い状況だったと言えます。 TheBlockの統計によると、2023年のベンチャーキャピタル機関の投資規模はわずか107億米ドルとなり、2022年(333億米ドル)と比較して68%減少します。

2019年から2023年までの四半期別サブ分野融資件数統計

この相場の動きに大きく影響を与えているのは、仮想通貨業界が「古木に新花が咲く瞬間」を迎えていること――「公正なローンチ」を重視したビットコインエコロジーやミーム通貨エコロジーが活性化していること――にあると考えられる。 Ordinals プロトコルとBRC20の出現、そして同名の有名なインターネット ミーム PEPE ミーム コイン プロジェクトとミーム コインの流行は、ビットコインとイーサリアムの価格トレンドの回復に一定の推進力をもたらしました。結局のところ、ガス料金は避けられない部分です。オンチェーンで運用されており、使用量は比較的多くなります。数が増えると、程度の差はあれ、価格も上昇します。これによりベンチャーキャピタル分野への支援は限定的ではありましたが、それでも関連プロジェクトの資金調達と開発が促進されました。

その後、「碑文ブーム」は徐々にさまざまなブロックチェーンネットワーク生態系に拡大し、「碑文は言わなければならない」段階にさえ達しました。AAVX、Injectiveなどを含む多くの確立されたパブリックチェーンは、「最初」で有名になりました。 inscription プロジェクト」の立ち上げは、短期間で市場の大きな注目を集めました。 「信頼できるプロジェクトではないかもしれないが、参加せずにはいられない」というのが、当時の無数の市場利用者の本音でした。この「碑文」の波には、ラグプロジェクトとマーリンを含む多くの「本格的なプロジェクト」の両方があります。

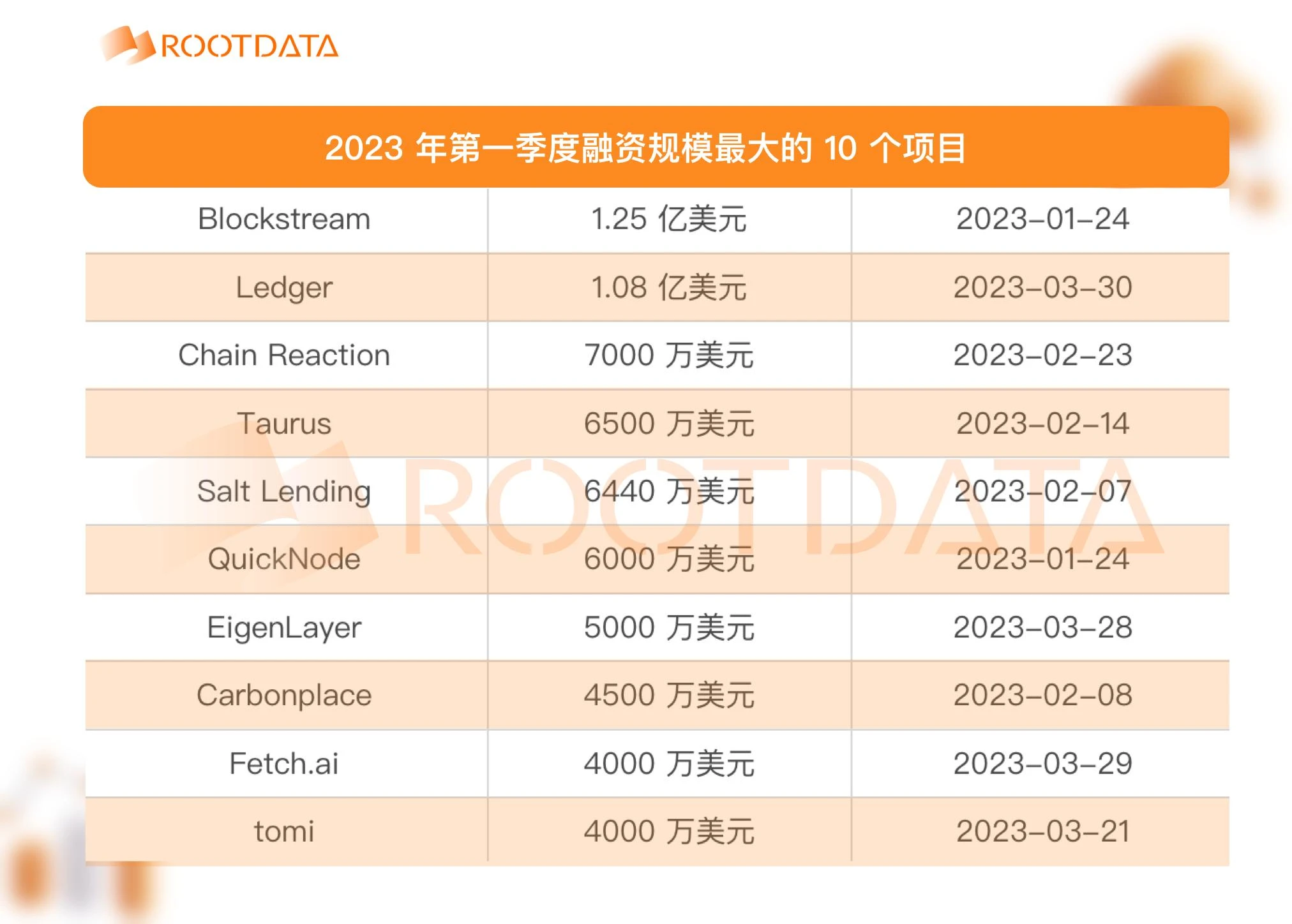

これらのプロジェクトを数えると、その中の「リーダー」はバビロンにほかなりません。2023 年 12 月 7 日、バビロンは、Framework Ventures、Polygon Ventures、OKX Ventures、IOSG Ventures、など 1,800 万ドルの資金調達。 2024年2月、Binance Labsはバビロンへの投資を発表し、2024年5月にバビロンはパラダイム主導による最大7,000万米ドルの新たな資金調達ラウンドを完了した。パラダイムが投資したもう1つのビットコインエコロジカルプロジェクトは、老舗のNFT取引プラットフォームであるマジックエデンであり、ビットコインウォレットの入り口を統合した後、取引量がOKXビットコインNFT取引を追跡することで、ビットコインエコロジカルNFTセクターの主要企業の1つになりました。市場。

さらに、L1、L2、さらには L3 の概念に関連するプロトコルとアプリケーションの実装により、クロスチェーン ブリッジの高額融資の条件も生まれました。

イーサリアム拡張プロジェクトScrollは、Polychain Capital、Sequoia China (Sequoia China)、Bain Capital Crypto、Moore Capital Management、Variant Fund、Newman Capital、IOSG Ventures、Qiming Venture Partners、OKXによる新たな5,000万米ドルの資金調達ラウンドを3月に完了した。ベンチャーズはこの投資に参加し、資金調達総額は8,300万米ドルとなり、関係者によると評価額は18億米ドルにも達したという。

Optimistic Rollupに基づくL2ネットワークであるBlastは、Paradigm、Standard Crypto、eGirl Capital、Mechanism Capitalの共同創設者Andrew Kang、Lido戦略アドバイザーのHasu、The Block CEOのLarry Cermakらの参加を得て、11月に2,000万米ドルの資金調達を完了した。 。

クロスチェーンプロトコルのワームホールは2023年11月に2億2,500万米ドルの資金調達を完了し、評価額は25億米ドルとなり、今年最高の資金調達プロジェクトとなった。このトラックのもう 1 つの「スター プレーヤー」は、Starknet や ZKSync を含む「4 つの主要な L2 キングレベル プロジェクト」で注目を集めていたLayerZeroで、3 月と 4 月に 1 億 3,500 万ドルのA1ラウンドを完了しました。 (評価額10億ドル)と最大1億2,000万ドルのシリーズB資金調達(評価額30億ドル、a16z Crypto、Sequoia Capital、OKX Ventures、Circle Ventures、Samsung Next、OpenSea、Christie'sが参加)のため、市場は大きな期待を寄せています。 、そしてそれがワームホールを超えて「クロスチェーントラックの旗を掲げる」かもしれないと推測されています。しかし、結果は後で誰もが知っています - ほぼ 2 か月にわたる精力的な「反魔女運動」の後、ZRO エアドロップは惜しくも一桁、あるいは 1 トークン未満という「貧弱な量」で終了し、多くの注目を集めました。呪い。

2022 年 11 月の ChatGPT の発表以来、一連の AI アプリケーションが誕生し、その後、多数の暗号化 AI プロジェクトも登場し、2024 年には暗号化ベンチャー キャピタル業界の重要な部分になることは注目に値します。 Web3 人工知能プラットフォームMyShellなどの代表的なプロジェクトは、Delphi Ventures、Bankless Ventures、Maven 11 Capital、Nascent、Nomad Capital、OKX Ventures の参加を得て、2024 年 4 月に Dragonfly 主導で 1,100 万ドルの Pre-A ラウンドを完了しました。投資家には、元Coinbase CTOのBalaji Srinivasan氏、NEAR Protocolの共同創設者Illia Polosukhin氏、元Paradigm投資パートナーのCasey Caruso氏、元ParafiパートナーのSantiago Santos氏も含まれています。 UBI プロジェクトWorldcoin は、OpenAI の創設者である Sam Altman の参加により、代替の「AI コンセプト通貨」にもなりました。その背後にある開発会社 Tools for Humanity は、Blockchain Capital 主導で 2023 年 5 月に 1 億 1,500 万米ドルのシリーズ C 資金調達を完了しました。 、a16z、Bain Capital Crypto、Distributed Globalが投資に参加した。

最後に、StarknetやZKSyncを含む多くの「VCコイン」は、TGEと対応するトークンのエアドロップという「歴史的使命を完了するための最後のステップ」に入ろうとしています。

2023年末、多くの投資機関の関係者が2024年に向けたさまざまな見通しを立てた。当時、ほとんどの人が2024年の投資と融資の軌道に対して高い期待と楽観的な姿勢を持っていた。

バンク・オブ・アメリカが11月に世界のファンドマネジャーを対象に実施した月例調査では、投資家がマクロ経済見通しについて引き続き慎重だが、金利低下とドル安とともに2024年に軟着陸すると予想していることが示された。

12月、 DWF Labsは、GameFi、SocialFi、Meme、RWA、デリバティブ、革新的なDeFiソリューションに焦点を当てたエンジェル投資プログラムを2024年に開始すると発表した、とCoinbase Venturesの広報担当者は述べた。 : 「私たちの見解は、(主に米国外での)規制の透明性の向上、プロトコルインフラストラクチャの成熟、機関の参加、およびユーザーがオンチェーン製品とやり取りする方法の革新が融合し、2024 年の明るい未来への舞台を整えるというものです。このコミットメントはグローバルかつ揺るぎないものであり、2024 年には投資活動が成長すると予想しています。」

Animoca Brandsの共同創設者Yat Siu氏は、将来について「非常に楽観的」だと述べ、仮想通貨の金融環境は2024年までに「はるかに健全」になると予測している。仮想通貨市場が回復するにつれ、「仮想通貨市場の新たな強気サイクルの始まりを示す可能性のある勢いの変化があり、Web3コンポーネントを備えたゲームや人工知能が2024年にさらなる投資を呼び込む可能性が高い。」

初期投資機関のシマ・キャピタルは、2024年の仮想通貨業界の資金調達について「慎重ながらも楽観的」であり、同社のゲーム部門責任者のアレックス・ウェッターマン氏は「来年はインフラ、ゲーム、トークン化分野への投資が増えると予想している」と述べた。

Polygon Ventures の CEO、Abhishek Saxena 氏は次のように述べています。「Web3 の資金調達は底を打った可能性があり、新年にはさらに多くの投資が集まるだろう。一つの前向きな指標は、弱気市場においても開発者の活動が回復力を示していることである。これは、インフラ建設が続いていることを浮き彫りにしている。」さらに同氏は、ソーシャル、金融サービス、エンターテインメントなどの消費者志向のユースケースでの投資と融資が活発化し、これらの分野で新たなリーダーが出現する可能性があると予想している。

当時のスピーチはまだ「経路依存性」に満ちた常套句でしたが、その後のミーム通貨の流行、AIコンセプトの通貨の流行、ソラナ・デピンの流行、基地のエコロジーの流行、そして評価額10億ドルのファーキャスターを含む多くのソーシャル・プロダクトが生み出されました。この成功は、まさにこの業界のベテランのグループの先見の明を証明しています。

しかし、市場の主要なテーマが静かに変化していることは明らかです。

業界コンプライアンスの新たな展開: マイルストーンか、それとも墓石か?

現地時間1月10日、米国証券取引委員会(SEC)は初のビットコインスポット上場投資信託(ETF)を正式に承認し、翌日から対応取引を開始したと発表した。長年にわたる確執を経て、仮想通貨分野はついにこの歴史的な一歩を踏み出した。詳しくは、Odaily Planet Dailyの著者JK氏が執筆した「歴史的瞬間:ビットコインスポットETFがついに承認。暗号化の開放は長期強気相場の新たな出発点となるのか?」を参照してください。 "記事。

ちょうどその前夜、SECの公式アカウントが盗まれ、SECが実際にはスポットビットコインETFを承認していなかったことが原因で、とんでもないことが起きた。ビットコインの価格は30分で3,000ドル以上変動し、契約市場は強気派と弱気派の両方で爆発的に拡大した。

これに影響されたのか、好材料は事前に消化され、ETF導入後もビットコイン価格は大きく反応せず、逆に市場の焦点が「イーサリアムスポットETFの期待」。

この「コンプライアンスのマイルストーン」の達成により、ビットコインを含む仮想通貨市場は、米国株式市場、米国経済、世界経済システムとの相互関連性がますます高まっており、これはまた、仮想通貨業界がもはやそれを行うことができないことをある程度示しています。これまでと同様に、それは「自分自身を維持」し、ヘッジファンドの最初の選択肢となっています。

2月、スタークネット財団はSTRKエアドロップの申請が開始され、締め切りは6月20日であると発表した。現時点で、かつて2億6,100万米ドルを調達し、80億米ドルと評価された「4つのL2キング」の1つであるStarknetは終焉を迎え、市場ユーザーはZKSync、LayerZero、Blastのパフォーマンスを期待し始めています。などのプロジェクト - 誰も予想していませんでしたが、これが「VCコイン」の最後の栄光であることが判明しました。

ZKSync の公式ツイートもその後の市場動向のヒントになるかもしれません。

3月、最初の「大暴落」と高額取引の後、ビットコインスポットETFの市場センチメントは徐々に回復し、14日には多くのファンドの優先投資対象となる約73,000米ドルの過去最高値に達することに成功した。ビットコインスポットETFとなり、新たな流動性はますます逼迫しています。同時に、Binance、OKX、Coinbaseを含む多くの主流取引所も、狂った市場状況に牽引されて新たな通貨上場ラウンドを開始した。 「3日でBinanceに上場」という実績を達成したBOME主導のSolana Memeブームも徐々に広がり、Solanaの環境に優しいワンクリック通貨発行プラットフォームpump.funも初期の谷を経て徐々に軌道に乗ってきました。その後数か月で、徐々に「ミーム通貨サイクルの最大の主役」となり、プロトコルの収益は 5 か月後にはすぐに 9,000 万米ドルを超えました。

Rootdata のデータによると、2024 年の第 1 四半期に Web3 プライマリー市場で合計 459 件の資金調達イベントが発生し、前年比 28.7% 増加し、資金調達総額は前年比増加の 25 億 4,500 万米ドルに達しました。 4.7%。その中で、インフラストラクチャー、DeFi、CeFiの3分野が最も多額の投資と融資を行っており、初期段階の資金調達プロジェクトの数は2023年と比較して10.5%増加しており、市場にはまだ実証されていないテクノロジーやソリューションが数多く存在します。 。 CeFiとDAOトラックは第1四半期にトップ10のアクティブ投資機関からほとんど好意を受けていなかったことは言及に値する。これはおそらく市場が段階的に飽和してきたため、またはコンプライアンス問題、商業化の難しさ、その他の理由のためである。

EigenLayer (シリーズ B 1 億ドル)、HashKey Group (シリーズ A 1 億ドル)、Optimism (OTC 8,900 万ドル)、Zama (シリーズ A 7,300 万ドル)、Figure Markets (シリーズ A 6,000 万ドル) などのプロジェクトが、上位 5 位にランクインしました。第1四半期の融資額。再ステーキングトラックの人気のおかげで、DeFiは現時点で人気のある選択肢の1つになりましたが、今後数か月以内に、多くの人々が「ステーキング軍に参加するという選択を後悔する」でしょう。

4月、市場の誇大宣伝の期待は「ビットコイン半減期イベント」に移り始め、市場の個人投資家や投資機関を含む無数のビットコイン環境参加者はこれに大きな期待を寄せ、ビットコインがブロック高さ84万で4回目の半減期イベントを完了すると予想した。ブロック報酬が半分になった後、価格が高騰する可能性があります。

しかし、当時の市場にはいくつかの異なる見解もありました。たとえば、Binanceの創設者CZは、ビットコインの半減期は株式分割とは異なるという記事を発表し、私たちがまだ初期段階にあることを示しました。過去3回の半減期イベントの経験に基づいて、半減期後一夜にして価格が2倍になることはなく、半減期後1年以内にビットコインの価格は何度も過去最高値を更新すると判断した。 Coinbaseのアナリスト、デイビッド・ハン氏は、 「仮想通貨は、地政学的緊張の高まり、長期金利の上昇、リフレ、国家債務の増加などの外生的要因に大きく影響される可能性がある」と考えている。イラン・イスラエル紛争やハマスの動きなどの中東情勢、米国株式市場、日経平均株価、韓国株式市場のビットコイン価格への影響など、こうした見方はすべて現実となっている。

さらに、ブロックスブリッジ・コンサルティングが上場ビットコイン・マイニング企業12社の財務収益を分析したところ、そのうち10社がエクイティ・ファイナンス活動を通じて総額20億米ドルを調達しており、半減期以降は収益性が低下すると予想されている。これらの企業は2023年第4四半期に12億5000万ドルを調達した。今年第 1 四半期に最も多くの資金を調達した企業は、Marathon Digital、CleanSpark、Riot Platforms で、73% を占めました。 3月末の時点で、マラソン、クリーンスパーク、ライオットは合わせて13億3000万ドルの現金と3万2200ビットコイン以上を保有している。

第2四半期に入ってからはソーシャルトラックが「スタートラック」となり、ビットコインETFが市場の重要な部分を占めるようになり、投資機関による投資件数も大幅に増加した。

「RootData: 2024 Q2 Web3 Industry Investment Research Report」の統計によると、2024 年第 2 四半期の資金調達総額は27 億 5,000 万米ドルに達し、前年比 38.9% 増加しました。ソーシャルトラックの資金調達総額は前月比650%急増しました。これは主に、ファーキャスターがパラダイム主導で、a16z暗号通貨、ハウンの参加により、評価額10億ドルで1億5,000万ドルの資金調達を完了したという事実によるものです。 、USV、バリアント、標準暗号など。

ビットコインスポットETFの純流入総額は23億9,400万米ドルに達し、前月比80%減少し、総資産運用額は前月比12.4%減少した。

資金調達データによると、中期および後期段階のプロジェクト融資の総件数は前月比20.7%増加しており、市場環境がますます安定しつつあることから、ほとんどの投資機関は戦略的な大規模投資を行う傾向が高まっている可能性がある。あらかじめ。 Animoca Brands は 36 件の投資を行い、当四半期で最も活発な機関となり、GameFi トラックの上位 10 機関による投資は前月比 71% 増加しました。

第 2 四半期のスター プロジェクトには、2 つの主要な L1 パブリック チェーンも含まれています。Monadは、「Solana などのパブリック チェーンに挑戦するため、Electric Capital、SevenX Ventures、IOSG Ventures、Greenoaks の参加を得て、Paradigm 主導で 2 億 2,500 万米ドルの資金調達が完了した」と発表しました。メインコンセプトとして、モナドの資金調達は2024年に仮想通貨分野で最大の資金調達となった。ベラチェーンは「コミュニティ主導のL1パブリックチェーン」コンセプトに焦点を当て、4月のシリーズB資金調達では資金調達額が1億件に増加した。 、評価額は最大15億米ドルで、この投資はBrevan Howard Digitalのアブダビ支店とFramework Venturesが共同主導し、Polychain Capital、Hack VC、Tribe Capitalなどの機関が参加した。

多くの人が懸念している「VCコイン」については、「高FDV低流通プロジェクト」の名の下に、再び激しい市場議論の焦点となっている。 Bankless DAOの創設者デイビッド・ホフマン氏、ドラゴンフライのマネージング・パートナーであるハシーブ・クレシ氏、仮想通貨トレーダーでKOLのジョーダン・フィッシュ氏(展望台ではコビーの愛称)は、この問題に対する可能な解決策を模索し、「流動性」と「マイルストーン」に基づくロックアップ・メカニズムがこの問題を緩和する可能性があると考えた。という問題がありますが、FOMOとミームの流行にどっぷり浸かっている市場は明らかにこの答えに満足していないため、プロジェクト側がこの戦略を厳密に実行することは困難です。

過去の経験から判断すると、各プラットフォームの検索ボリュームはプロジェクトがTGEに近づく頃にピークに達し、その後は崖のような減少傾向を示します。プロジェクト開発者を含む多くの人にとって、「コインの発行がピーク」は冗談ではなく、残酷で無力な現実です。

第2四半期はバイナンスの通貨上場の「ピーク期」でもあり、上場されるさまざまなプロジェクトをめぐる競争は熾烈な段階に入っている。ローンチプールプロジェクトの平均評価額は2億1700万米ドルに達したが、機関投資家による投資率は2億1700万米ドルを下回った。 2%。当時の市場では、第3四半期には30件以上の大規模プロジェクトがTGEされると予想されていたが、現在の変動の大きい「モンキーマーケット」を前に、トライ&アンド・トライに意欲的なプロジェクトが多数あった。通貨リストが停止するまで待ちます。

さらに、7月のイーサリアムスポットETFの採用は、世界経済の低迷と一部地域の政治情勢の混乱を背景にイーサリアム価格の下落を隠すことができず、つい最近になって「週間資本フローのプラス成長」を達成した。初めて。

最後に、投資機関の資金調達の観点から見ると、2015 年以降の公開データによると、仮想通貨分野では合計 177 件の資金調達イベントが発生し、調達総額は 396 億米ドルを超え、これまでの強気市場の恩恵を受けています。 2021 年から 2022 年。この時点では、Starknet や ZKSync などの評価の高いプロジェクトも予定されていました。

2024年上半期、仮想通貨関連のWeb3ファンドは総額13億8000万米ドルの資金調達を完了し、パラダイムは6月に8億5000万米ドルの資金調達を完了したと発表し、第2四半期、さらには第1四半期で最大の資金調達イベントとなった。残念なことに、今年の半分を終えて、ますます多くの投資家が気づいているのは、見渡す限り、投資すべきプロジェクトがますます少なくなり、同質なプロジェクトが増え、新しい物語や新しいテクノロジーが登場しているということです。資源はますます不足していきます。

個人投資家を含む暗号通貨投資家は、「檻」に閉じ込められたネズミのようなもので、確立されたローラーに沿って速く走ることしかできません。将来何が待っているのか、それが次のマイルストーンであるか、次のマイルストーンであるかはわかりません。碑文「業界の理想は死んだ。」

ベンチャーキャピタルサイクルの暴露: 経路依存性が唯一の障害である

過去のいくつかの代表的な成功事例を見ると、「イーサリアムのキーマン」であるXiao FengとWanxiang Labs、ソラナの初期投資機関であるMulticoin Capital、「成功も失敗もすべて同じ利益と損失の源泉に依存している」、そしてSTEPN Folius Ventures への投資は、アジア太平洋地域に焦点を当てた投資機関であり、超過収益を達成しており、「コンシューマ アプリケーションが大量導入をリードする」と考えており、パス依存性という明らかな特徴があります。

これまでの多くの記事で述べてきたように、「成功をもたらすものは、あなたの進歩を妨げることもあります。」

投資機関が陸上競技場や特定のプロジェクトで超過収益を獲得した場合、視点や時代の配当の限界により、その「収益」を自らの投資戦略、人々のビジョン、モデル、ネットワーク リソース、その他の利点を追跡し、「コピー思考」に陥り、「次の XXX に投資する」という強迫観念に囚われます。

パブリックチェーン、DeFi、GameFi、NFT、SocialFi、インフラ、DApps、Bridge、DID、その他のサブトラックも例外ではありません。その理由は、ビジネスモデルや収益モデルの安定性の要件に加えて、人間の「思考の惰性」や「知識の呪い」もある程度反映しているからです。無事に向こう側に到達しても、第二の道を見つけようとしたり、その道を知らない「無知の状態」に戻って、向こう側に到達したことがない人がどのようにして新しい道を見つけるのかを想像したりするのは難しい。

Web2 などの伝統的なベンチャー キャピタルの分野では、この現象は多くの投資家によって「寄付効果」の現れと呼ばれており、一部の人々はこれを大手インターネット企業の「遺伝的決定論」と関連付けています。 「「電子商取引」「アリババはソーシャルネットワーキングができない」「百度は運営ができない」はすべて同じです。

「経路依存性」の閉塞を打破するために、ベンチャーキャピタルは以下のような視点から変革を図っていくことができるのではないかと個人的には考えています。

「異常値」監視メカニズムを確立します。このサイクルで突然出現した TON エコシステムと同様に、NotCoin などのミーム通貨属性を持つゲーム プロジェクトに依存して、以前の GameFi フィールドに基づいて Telegram エコシステムと組み合わせた Tap2E arn モデルを開発していることがわかります。 NotCoin プロジェクトの以前のデータを垣間見ることができ、多くの場合、新しい機会を表します。

「社内モンスター同盟」発足。 『西遊記』に登場するさまざまな怪物たちが「自分の人生に責任を持つ」のと同じように、各投資機関は自らの損益に責任を負う少数の「怪物部門」を設置することも検討するかもしれない。より広範な社内イノベーションプロジェクトと革新的技術を活用するための手頃な資金の額をテコに、それに応じた人材の昇進・削減システムとプロジェクトインセンティブ評価システムを確立して、「社内イノベーション」の確率を高め、「ダークサイドへの移行」を回避します。 ;

「外部コンサルタントの仕組み」を導入します。仮想通貨市場が今日に至るまで発展するにつれ、市場セグメントはますます複雑化しており、投資機関の投資家は全知全能の「何でも知っている」わけではなく、多くの場合、国境を越えた考え方や外部の視点を導入する必要があります。 、投資戦略、調査と判断の追跡、プロジェクト分析などの事柄でも、外部コンサルタントと視点を交換することで新たな情報ギャップを獲得し、より大きな視点の配当を得ることができます。

全体として、経路依存性を排除するために最初に重要なことは、経路依存性の限界を認識し、既存の利点を強化しながら新しい機会と可能性を探すことです。

仮想通貨ベンチャーキャピタルサイクルにおける「レインメーカー」

ビジネスの世界では、梅雨が魔法によって予期せずもたらされるのと同じように、企業に新たなビジネスチャンスをもたらし、新たな顧客を獲得できる人をレインメーカーと呼びます。そして、仮想通貨分野に新たな資金と注目をもたらす投資機関は、奇跡を起こす「レインメーカー」とも言えます。

Odaily Planet Daily では、このサイクルを振り返り、以下に示すように主要なアクティブ投資機関のリストを簡単に整理します。

2022 年、投資件数で評価された機関投資家活動から判断すると、トップ 10 の投資機関は Coinbase Ventures、Animoca Brands、Shima Capital、GSR、Spartan Group、Dragonfly、Solana Ventures、Alameda Research、a16z、Jump Crypto です。

出典:ルートデータ

2023年はベンチャーキャピタルの谷期と言えるが、 a16z Crypto、Paradigm、Sequoia Capital、Polychain Capital、Shima Capitalなどの既存資本や、Coinbase Venturesなどの取引所ベンチャーキャピタル部門はすでに頻繁に動いている。 Solana Ventures、Circle Ventures、Polygon Ventures も負けることはなく、独自のベンチャー キャピタルへの取り組みを開始しており、DWF Labs などのマーケット メーカーも仮想通貨ベンチャー キャピタルの重要な一部となっています。

主要な投資の数に関しては、 a16z、Polychain、Bitkraft Ventures、Dragonfly、1kx、Hack VC、Shima Capital、Jump Crypto、ABCDE Capital が上位 10 の投資機関に含まれており、少なくとも 8 件の投資を主導しています。

さらに、ビットコインのエコロジー投資に積極的に参加している主要な機関には、Binance、OKX、KuCoin などの主流取引所のベンチャーキャピタル部門や、ABCDE、Waterdrop Capital、LK Ventures などの機関が含まれます。

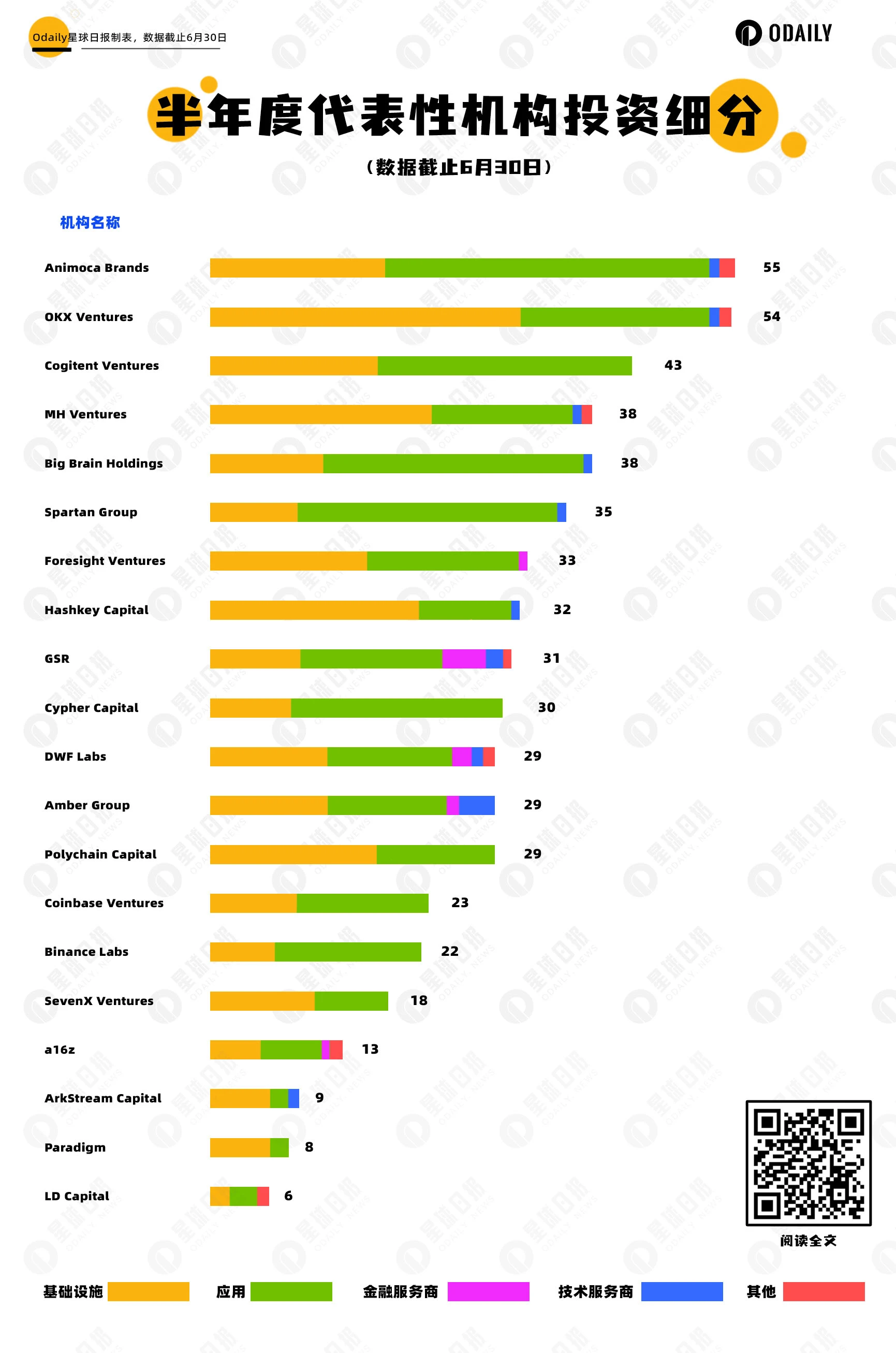

2024年上半期の代表的な投資機関には、 Animoca Brands、OKX Ventures、Cogitent Ventures、MH Ventures、Big Brain Holdings、Spartan Group、Foresight Ventures、Hashkey Capital、GSR、Cypher Capital、その他のゲーミング、社会インフラ建設などの組織が含まれます。機関投資家にとって人気の投資対象となっています。

暗号化トレンドの話: 1 から多へ、東から西へ

最後に、過去のベンチャー キャピタル サイクルにおける「進化」の傾向について簡単に説明します。パブリック チェーンのパターンと声の進化という観点から、それを1 から多へ、東から西へという 8 つの言葉で要約できます。

パブリック チェーン構造: 1 つから多数へ

Solidity言語に基づいて構築されたイーサリアムが仮想通貨業界のパブリックチェーンの「ベンチマークエコシステム」となった後、ZKロールアップとオプティミズムロールアップで構築されたL2ネットワークはイーサリアムの拡大とともにその領域を拡大してきました。 L2 Beat Web サイトの統計によると、現在の L2 ネットワークの数は 70 を超えて 71 に達し、TVL の総額は 374 億 6,000 万米ドルを超えています。

その後、Rust 言語で構築された Solana は、「イーサリアムキラー」のコンセプトに焦点を当て、一連の浮き沈みを経て、最終的に定期的な「追い越し」を達成しました。7 月には、 Solana のエコロジー DEXトランザクション量がイーサリアムを上回りました。 Solana チェーン上のアクティブ アドレスの数は初めて 5,587 億 6,000 万 (イーサリアムの場合は 538 億 6,800 万ドル) に達し、過去最高となり、2024 年初頭の 2,160 万から 151% の大幅な増加となりました。 Alliance DAO 創設者で中心貢献者の Qiao Wang 氏によると、過去 6 ~ 12 年間で、非投票トランザクションは 13 億に達し、チェーン上のアクティブ アドレスの数は 13 億に達しました。数か月の間に、多数のアプリケーション開発者がイーサリアムから Solana に移行しましたが、逆方向への移行はほとんど見られませんでした。

同時に、Rust 言語に基づいて、Move 言語で構築された Aptos、Sui、Linera などのブロックチェーン ネットワークや、以前に 4,000 万ドル以上を調達した Movement Labs も正しい軌道に乗っています。 、a16z や Polychain などのスターを獲得し、機関のサポートは増え続けています。

「すべてのチェーンが出現する」日はまだ遠いものの、マルチチェーンエコロジーは当然の結論であると言えます。

言論力の進化:東から西へ

言説力の進化に関して言えば、関係する主題とレベルはより複雑です。

仮想通貨業界の初期には、業界内での発言力にとって重要なビットコインのマイニングリソースは主に東洋の業界関係者の手に渡っていたが、Canaan Technology、Yiminer、Bitmain など業界関係者によく知られた企業が認められていた。結局のところ、当時の状況は「マイニングマシン(コンピューティングパワーリソース)を制御する者がビットコインを制御する」ということでした。

しかし、業界の発展、特にイーサリアムとイーサリアムの生態学的発展に基づくさまざまなサブトラックの台頭により、資金、リソース、投資機関からのプラットフォームの承認をもたらすサポートにますます注目が集まるようになりました。強い技術力、先行者利益、運営手法により取引所分野で主導的な地位を占めているものの、規制レベルからの影響や圧力によりプロジェクト開発や投資活動は大きく遅れをとっています。その結果、現在の声は主に西側資本によってコントロールされている状況となっている。

米国の鉱山会社がビットコインのコンピューティング能力の主力となった後、主要なステーブルコイン発行会社であるテザー、サークル、コインベースが米国初の証券取引所に上場するなどの出来事により、ビットコインの発展に対する西側資本の影響力はさらに強化された。業界。 2021~2022年の「Web3の波」も含め、a16zなどの米国資本の提唱・普及とも切り離せない。

結局、より資本力のある西側資本が業界の上流でのプロジェクト投資に発言権を持ち、市場構造において積極的な地位を占めることになるが、東側コミュニティは取引所の発展に長けている。業界の役割は、最終的にはその地位の上にある市場ユーザーなどの下流の生態系に移ります。米国でビットコインETFやイーサリアムETFが相次ぎ承認されたことが、再びこの状況に拍車をかけた。

ツヴァイクが言ったように、すべての運命の贈り物にはすでに秘密の価格が付けられています。今日のベンチャーキャピタルの状況は、昨日敷かれたすべての予兆を集中的に反映しています。

結局のところ、アジアの資本が大量採用トラックに関連するプロジェクトにもっと注力するのは、ある意味仕方のない選択である。結局のところ、物語を提唱し「イノベーション」を主導するのが得意な西側市場と比較して、東側勢力はそれを実現するのが得意である。これが、一部のイースタン キャピタルが運用に重点を置いた TON エコシステムに賭けることを選択する理由の 1 つです。

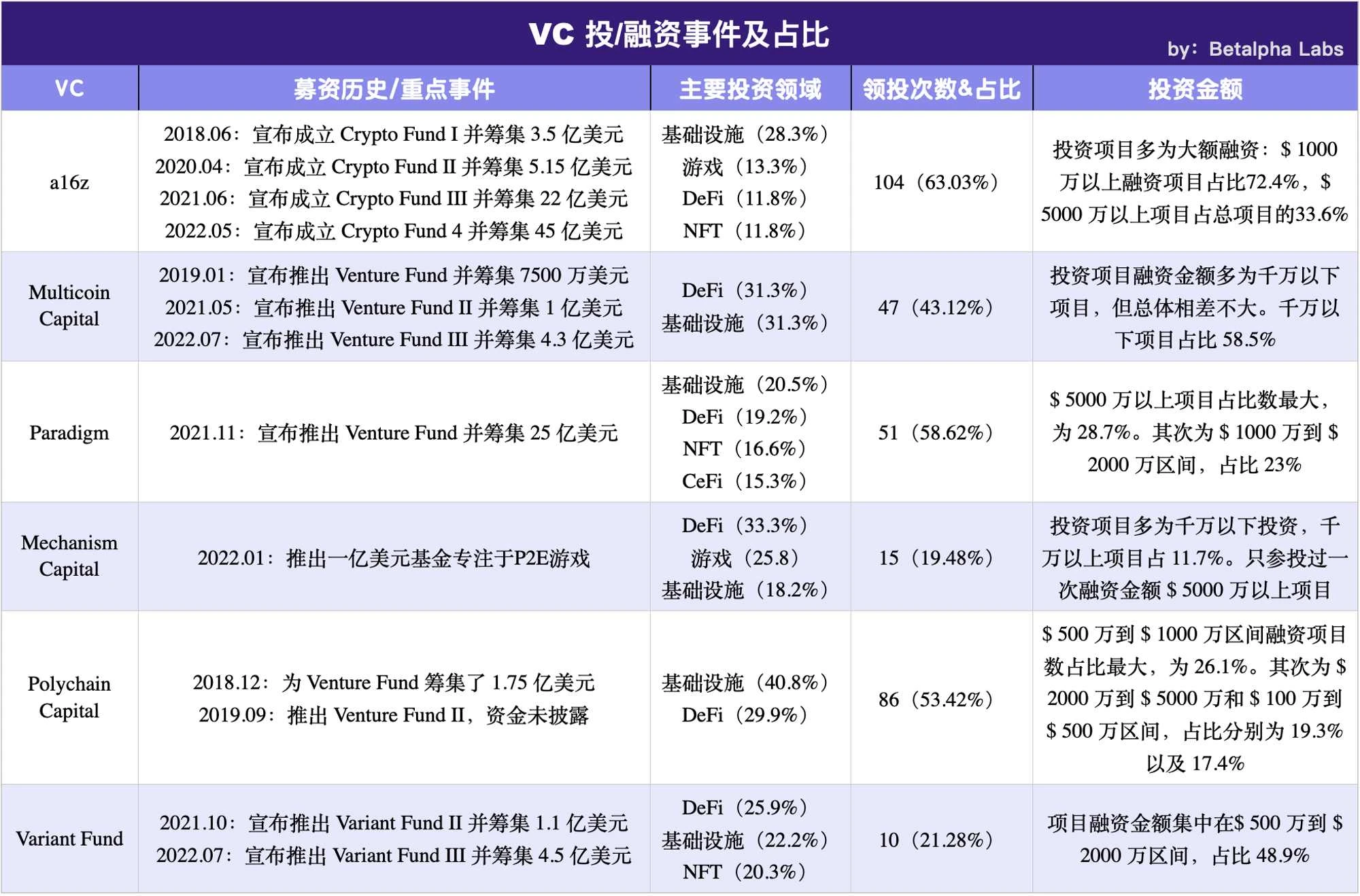

上位 VC 6 社の投資優先度の概要

結論: すべては流動性のために、すべての流動性のために、すべての流動性のために

最後に、古典的な三段論法でこの記事を終わらせることをお許しください。暗号通貨業界のベンチャー キャピタル サイクルを振り返ると、進化論を理解できる個人、機関、プロジェクトはすべて、「流動性」、「流動性」という 3 つの単語に焦点を当てています。資産の流通、技術革新、軌道の進化、リソースの割り当ては、基本的にすべて流動性の開発、流動性の確保、流動性の誘導、流動性の維持を目的としたものであり、これを通じてのみ DeFi の活力が維持され、暗号通貨市場となることができます。畑の「常緑樹」。

しかし、NFTFi、SocialFi、GameFi、DAO組織などの分野は、流動性の欠如、非効率性、プラスの外部性の欠如により、市場の押し寄せる波の中で無数の細かい砂利になるだけであり、徐々に偽造されます。 Meme Coin のような PVP の高い市場を含め、流動性が耐えられないほど不足していなければ、参加プレイヤーの数と範囲は現在よりもはるかに少なくなるでしょう。

現在、市場はFRBの利下げに高い期待を寄せており、再び「猛烈な強気市場」をもたらすことを期待しているが、おそらく時間だけが仮想通貨業界が次にどこに発展するのかを教えてくれるだろう。いずれにせよ、ビットコインが主導する暗号通貨の波はまだ終わっておらず、今後も続くでしょう。

参考にしていただいた Odaily Planet Daily の創設者 Mandy に感謝します。Odaily Planet Daily 編集長の Fang Zhou に感謝します。YBB Capital のビジネス マネージャーの Erin に感謝します。追加情報 この記事を書くのに 1 か月以上かかりましたが、私の文章力には限界があり、これは過去の歴史の一方的な要約です。 。

参考記事:

Wanzi がトップ仮想通貨 VC 6 社の投資プロファイルと戦略的レイアウトを分析

仮想通貨ベンチャーキャピタルの進化の 15 年間を振り返る: ゆっくりではあるが、全体的には上向き