VC视角:“高FDV、低流通”代币下跌的祸因究竟在哪?

原文作者:Dragonfly 管理合伙人 Haseeb Qureshi

编译:Odaily 星球日报 Azuma

编者按:本文系 Dragonfly 管理合伙人 Haseeb Qureshi 就当前社区热议的“高 FDV,低流通”(high FDV, low float)代币普遍下跌之现象所做的个人分析。

文中,Haseeb 基于数据分析,对“VC、KOL 砸盘”、“散户不买账,只爱 meme”、“低流通率导致价值发现不完善”等三点社区普遍猜测的下跌原因进行了逐一驳斥,并就“回归 IC0”、“一次性全额解锁”、“扩大空投比例”、“拥抱 fair launch”等多个市场广泛讨论的解决方案进行了剖析。

值得一提的是,Haseeb 提到本文系其个人观点,而并不代表 Dragonfly。事实上由于 Haseeb 的看法过于“激进”,在 Dragonfly 内部也有许多人不同意其看法。

以下为 Haseeb 原文内容,由 Odaily星球日报编译。

市场结构是否已经崩溃?风投机构是否过于贪婪?这是一场针对散户的市场操纵游戏吗?

关于上述几个问题,我最近看到了许多理论,但可惜的是几乎每一种理论似乎都存在谬误,我会用数据来说明一切。

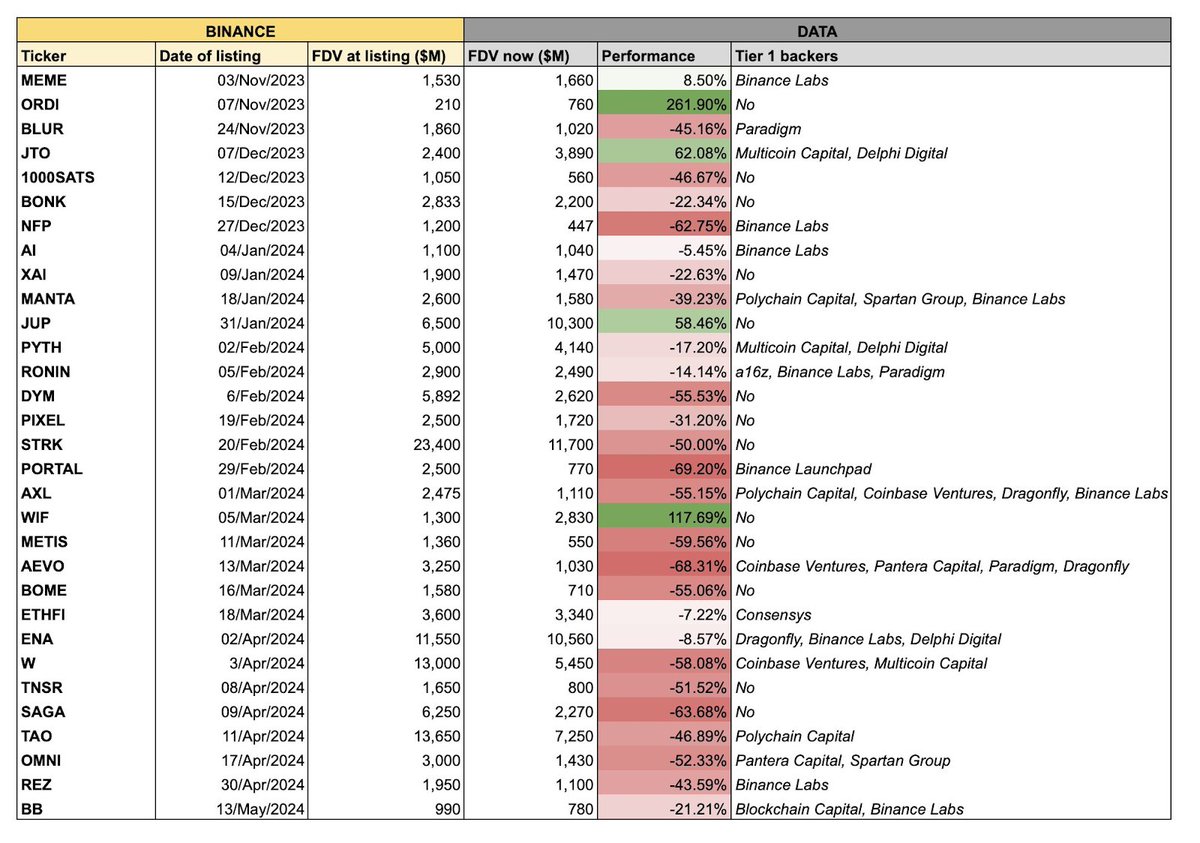

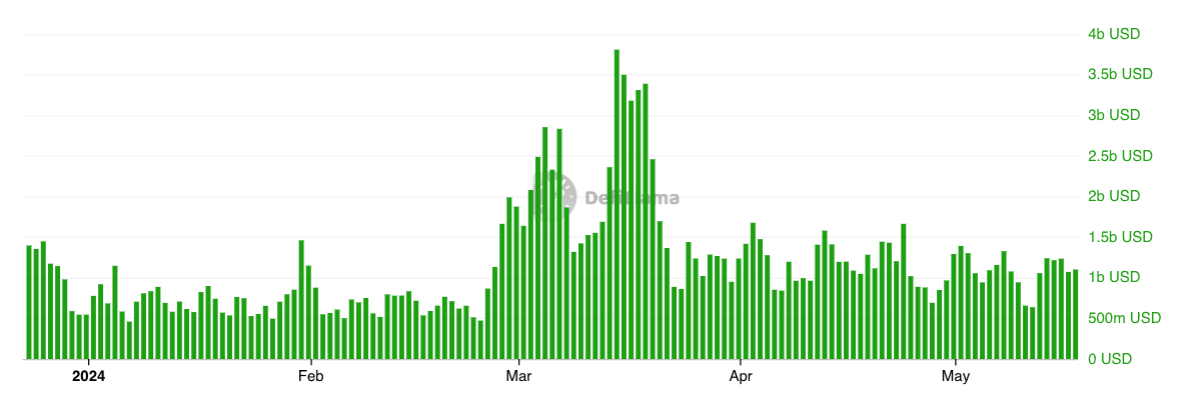

上图最近在市面上广为流传,图表的主题为最近上线币安的一批代币普遍表现不佳,而这一批代表往往具备“高 FDV,低流通”的共性 —— 这意味着它们的全流通估值都很高,但开盘初期的流通供应量相对较低。

我整理了所有这些代币的数据,并排除了其中的一些“干扰因素”,比如 meme 代币以及那些在币安上线之前就存在了的代币(RON、AXL 等等),最终得到了下边这张动态图。

如图所示,这些“高 FDV,低流通”的代币在上线币安后几乎全部下跌,这到底该怎么解释呢?对于这一问题,每个人都会有自己所倾向的解释,当前市面上最受欢迎的三种解释为:

VC、KOL 在砸盘;

散户对这些代币没有兴趣,转而投向 meme 代币;

流通率太低,价格发现失灵;

这些猜测看起来都很有道理。接下来,让我们来看看它们是否真实成立。这里有个前提假设,即所有代币都不存在更深层次的市场结构问题。

猜测一:VC、KOL 在砸盘

如果这就是真实情况,盘面应该会是什么样子?我们可能会看到那些代币锁仓时限较短的代币会跌得更快,而那些锁仓时限较长或是没有 KOL 参与的项目应该会表现良好。

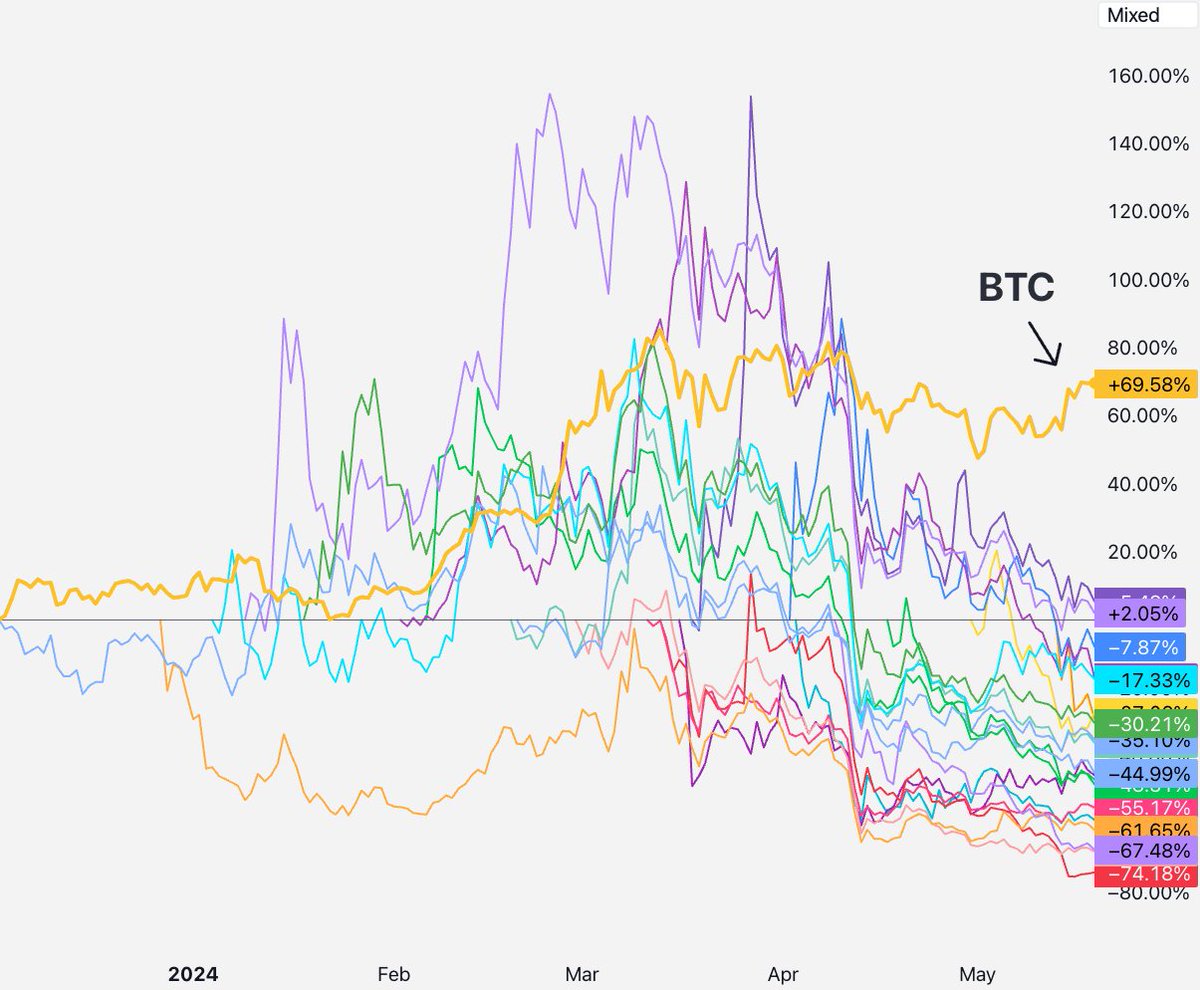

可现实盘面究竟是什么样的呢?从代币各自上线起,直到四月初,所有代币的表现基本都不错。在此之前似乎没有 VC 或 KOL 在砸盘。

然后到了四月中旬,所有项目开始一同下跌。这些项目的 TGE 时间均不相同,资方背景也各不相同,难道它们都是在四月中旬迎来了解锁潮,然后不断遭遇抛售吗?

我需要坦白的是,我个人也是一名 VC 投资人,VC 有时确实会向散户进行抛售 —— 有的 VC 没有锁仓限制,有的需要是出于对冲目的,有的甚至还会违约抛售。不过一般来说,只有次一级的 VC 才会如此“不讲究”,而它们所投的项目往往很难登陆头部交易所。

事实情况是,你能想起来的每一家头部 VC 在拿到代币之前都会被设置至少一年的锁仓时限以及多年的释放周期。基于 SEC 的 144a 规则,对于受 SEC 监管的每一家机构而言,至少一年的锁仓时限都是强制性的。

出于这一原因,“VC 或 KOL 在砸盘”的猜测将很难站住脚,因为上述的这些代币距离 TGE 的时间都还不到一年,这意味着 VC 普遍还处在锁仓限制周期内,根本无法进行抛售。也许一些投资于小型项目的次级 VC 会在项目 TGE 早期就“有币可抛”,但现在的情况是所有代币都在下跌,包括那些被顶级 VC 所投资且具备锁仓限制的项目。

换句话说,虽然有一些代币确实正在承受来自 VC 或 KOL 的抛压,但如果是所有代币同时都在下跌,上述猜测就无法解释这一现象。

接下来让我们看下一个。

猜测二:散户不再买账,只爱 meme

如果这真的,我们应该会看到什么样的盘面走势?新代币会在上线之初即下跌,散户投资者的资金将流向 meme 代币板块。

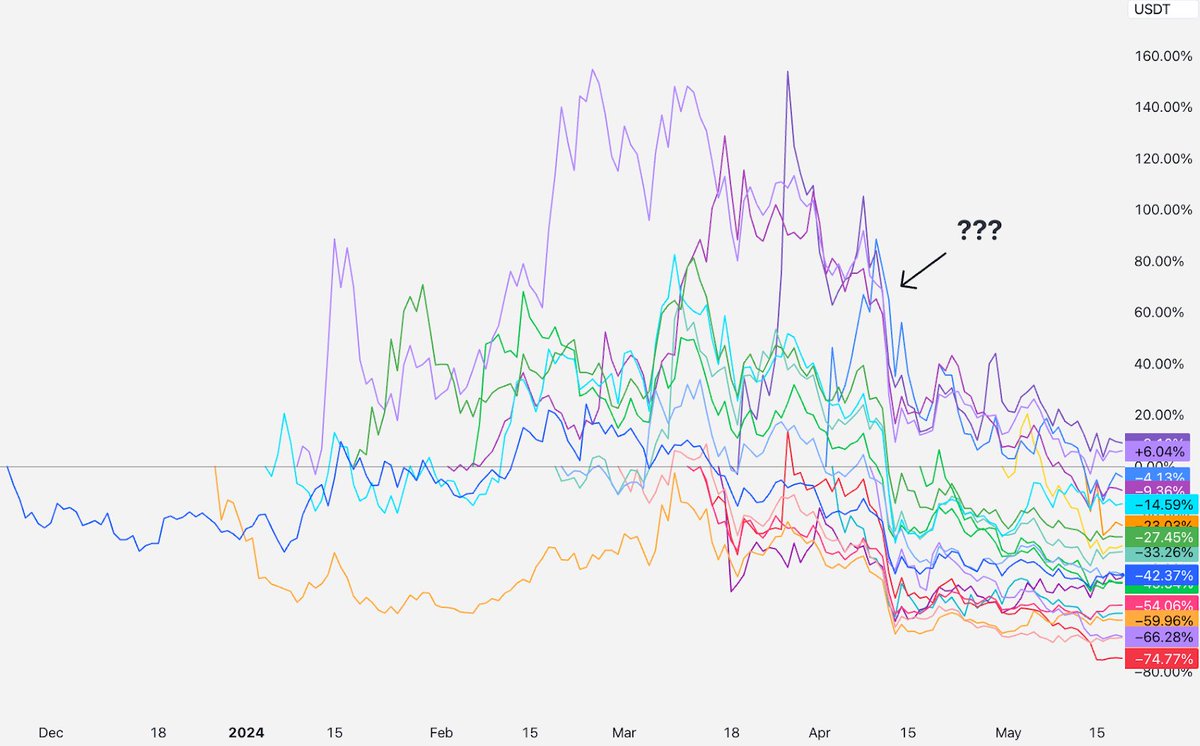

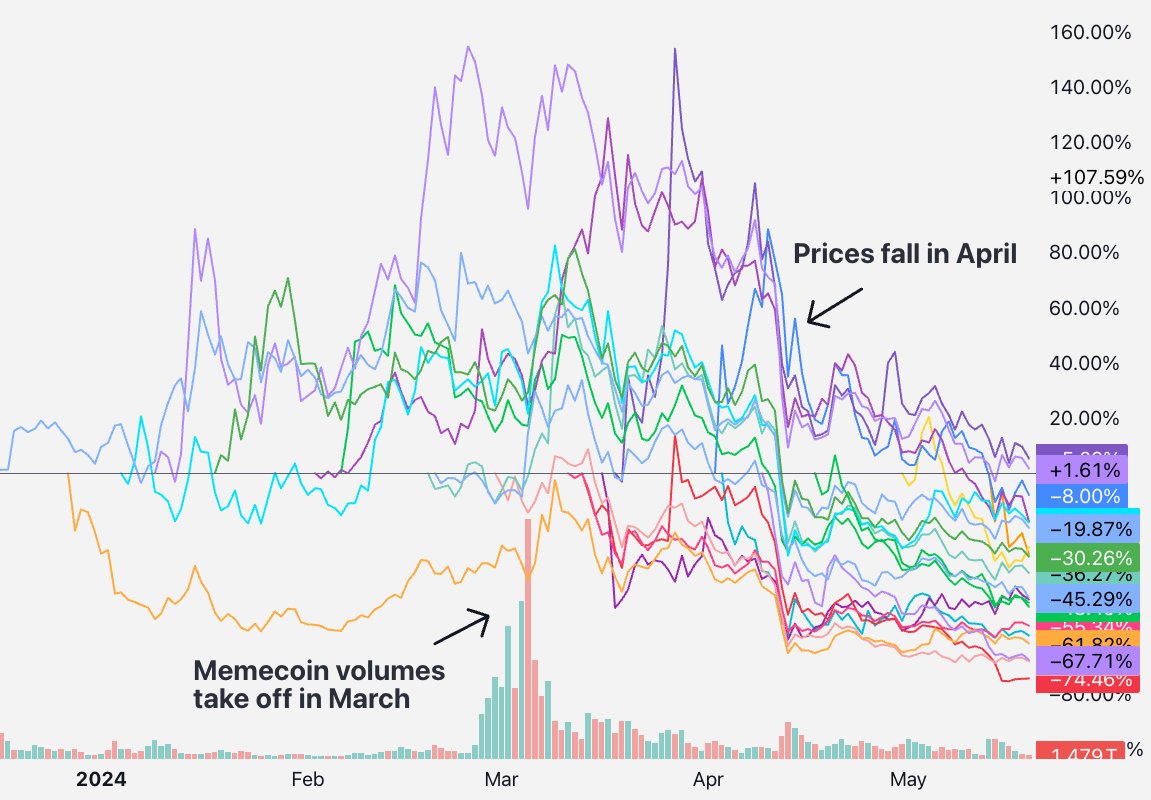

然而实际情况是什么呢?我对比了 SHIB 以及这一批代币的交易量变化情况,发现时间对不上 —— meme 代币的热潮早在三月就已全面爆发,但这些代币直到四月才开始出现大幅下跌,相隔了一个半月。

再来看看 Solana DEX 的交易量变化情况,结论也一致 —— meme 代币的交易量在三月初就开始激增,远早于四月中旬。

因此,这些数据并不能契合第二项猜测。在上述代币的价值下跌后,资金并未广泛地流向 meme 代币板块。人们正在交易 meme 代币,但也在交易这些新代币,交易量上并没有展示出任何明确的趋势信号。

有的人可能会反驳,问题不在于交易量,而是资产价格。很多人都在试图传递这样的一种观点:散户投资者对“真实项目”已然失望,反而是对 meme 代币感兴趣。

我在 CoinGecko 上查看了币安交易量排名前 50 的代币,币安之上大约 14.3% 的交易量来自于 meme 代币交易对,meme 代币交易仍然还只是加密货币市场中的一小部分。金融虚无主义确实存在,且在加密货币领域更加显著,但大多数人仍然是抱着相信某种技术叙事的想法而购买代币,不管这种信念是对是错。

所以,真实的情况也许并不是散户投资者真的从“VC 代币”转向了 meme 代币。

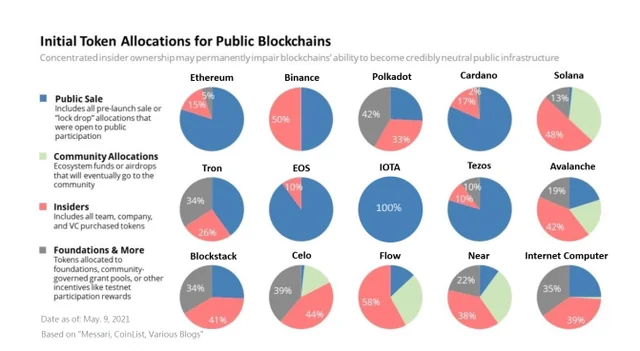

这里还有一种相关说法,散户门生气的原因是他们突然意识到这些代币都是 VC 的骗局,因为团队加 VC 往往持有 30% - 50% 的代币供应量。这个故事听起来很生动,但可惜的我已经在 VC 领域工作过很久了,对于曾经所发生的故事都很了解。这里有一张 2017 年至 2020 年主流代币分配情况的概述图,红色部分意味着内部人员(团队 + 资方)的份额占比,SOL 48% 、AVAX 42% 、BNB 50% 、STX 41% 、NEAR 38% ……

今天的情况也差不多。因此,如果你想说以前的代币不是“VC 代币”,显然也与事实情况不符。资本密集型项目从发行之始,无论在哪个周期,都会面临来自团队和投资者的抛压,但这些早期的“VC 代币”即便在完全解锁后,也都相继取得了成功。

一般而言,如果你所指出的情况在上一个周期也发生过,那么它就不能解释当前正发生的独特现象。因此,“散户不再买账,只爱 meme”的故事听起来确实很有吸引力,但它并不能得到数据的支持。

继续,下一个。

猜测三:流通率太低,价格发现失灵

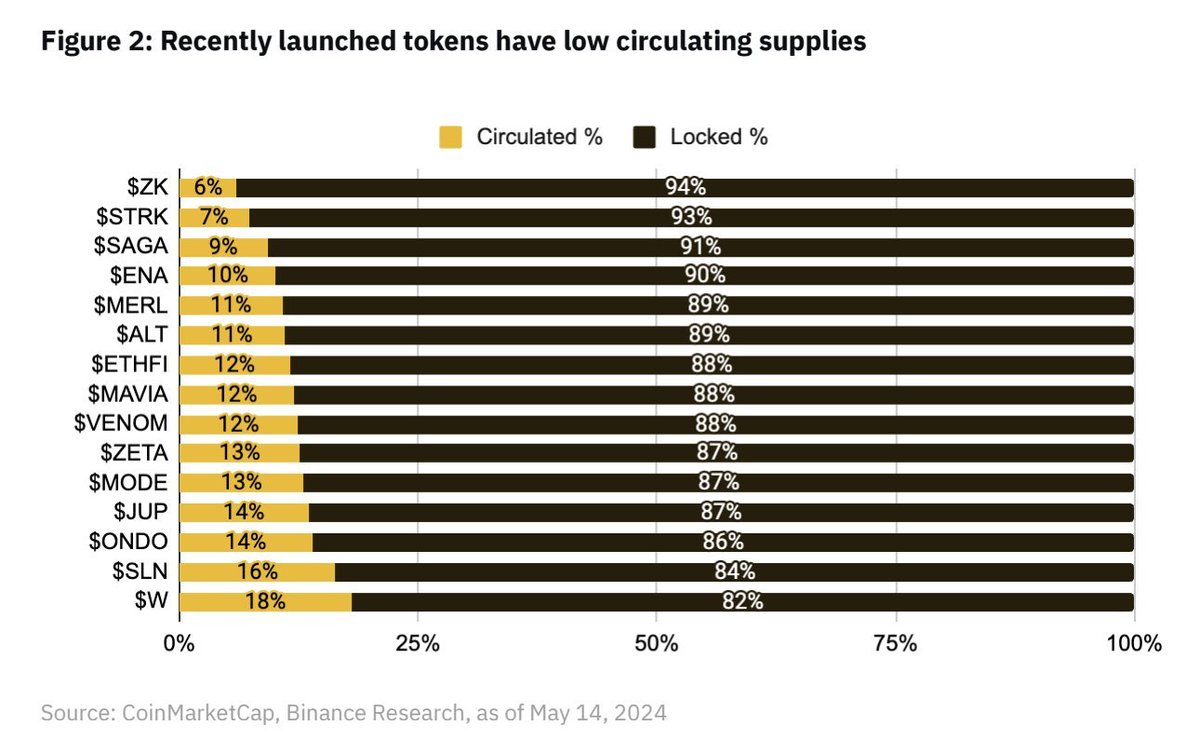

这一猜测也是我所看到的最普遍的观点。它听起来很对,因为它似乎很客观,且不那么耸人听闻。Binance Research 甚至发布了一份报告来说明这个问题。

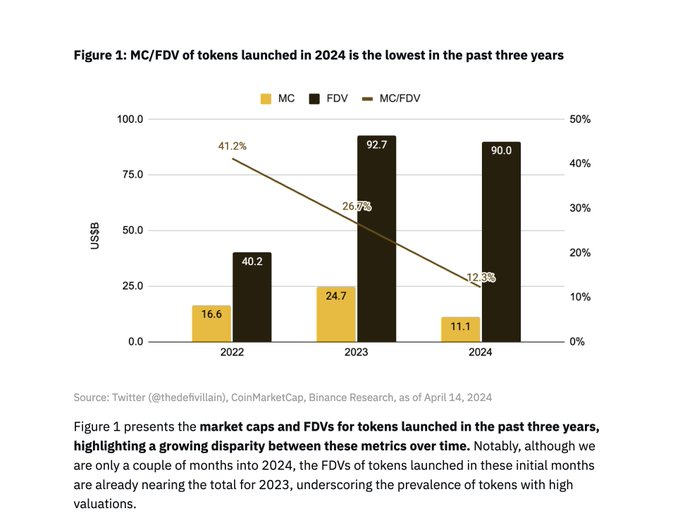

由上图 Binance Research 给出的图表可知,本周期内新发行代币的初始流通率均值约为 13% ,但这一数据真的比上一个周期时要低很多吗?

Ambient 创始人 Doug Colkitt 就此进行了数据整理。在上一个周期内,那些主流代币 TGE 时的初始流通率均值……也是 13% 。

需要注意的是,Binance Research 的报告中还有一份图表也广为流传,该图表指出 2022 年代币的初始流通率均值为 41% 。

这也太扯了!我很清楚 2022 年的市场情况,那时的项目并没有以 41% 的初始流通率启动。

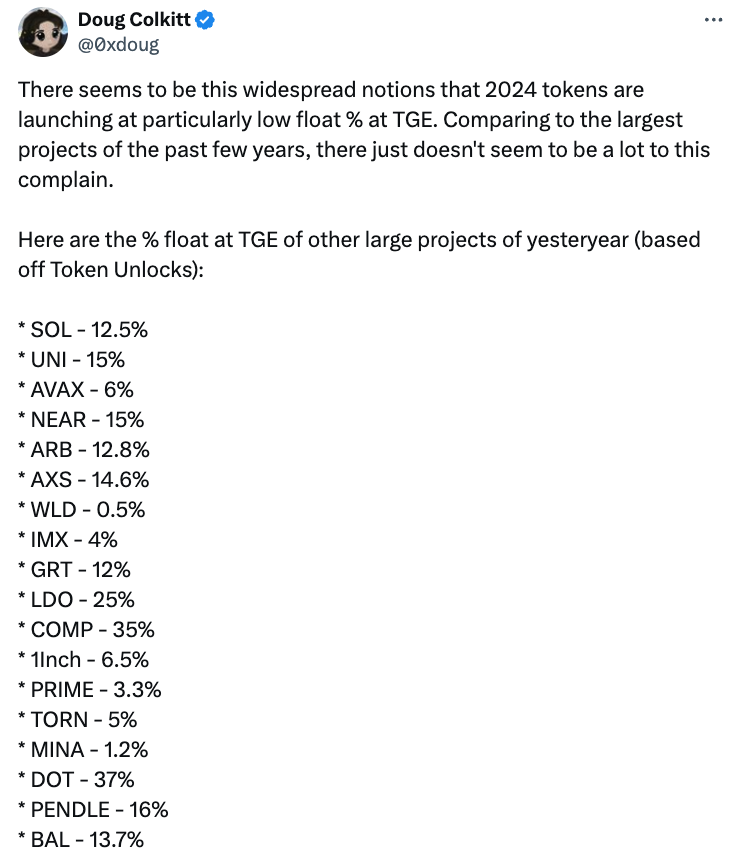

我查了查币安 2022 年的上币名单:OSMO、MAGIC、APT、GMX、STG、OP、LDO、MOB、NEXO、GAL、BSW、APE、KDA、GMT、ASTR、ALPINE、WOO、ANC、ACA、API 3、LOKA、GLMR、ACH、IMX。

简单抽查后你会发现,IMX、OP、APE 等部分代币在初始流通率方面与本周期的代币类似,其中 IMX 第一天的流通率为 10% ,APE 第一天的流通率为 27% (但其中 10% 属于财库,所以真实流通率为 17% ),OP 第一天的流通率为 5% 。

除此之外,LDO(55% )和 OSMO(46% )在上线币安之时都有着更高的流通率,但这些代币早在一年多就已经开始流通的,所以你不能将上市第一天的情况与 TGE 第一天的情况放在一起比较。这可能是 Binance Research 得出 41% 这个数字的根本原因,但这无法代表 TGE 的真实趋势,只能代表币安上市选择的趋势。

有的人可能会说,就算 13% 的初始流通率和过去的周期相似,但这一数字确实也太小了,无法实现有效的价格发现。关于这一论点,最佳的驳斥依据是股票市场的现状 —— 2023 年股市 IPO 的流通率均值为 12.8% 。

极低的初始流通率固然是个问题,WLD 就是一个非常严重的案例,它只有 2% 的流通供应,FIL 和 ICP 在启动之初也都有着极低的流通率,这导致它们走出了非常难看的盘面,但币安最近上线的这一批新代币并非如此,它们的初始流通率都处在一个正常的范围内。

此外,如果“流通率太低,价格发现失灵”的猜测成立,你应该会看到流通率更低的代币表现更差,流通率较高的币表现更好,但我们并没有看到强烈的相关性。事实上它们都在下跌。

所以这一猜测虽然听起来最像那么回事,但在进行了数据分析之后,我无法同意这一观点。

解决方案是?同行们怎么说?我怎么说?

大家都在抱怨“高 FDV,低流通”代币的下跌,但也有少数人在尝试提出实际的解决方案。

许多人建议重新引入“首次代币发行”(IC0)。我不同意,难道你们不记得 IC0 代币在上市后价格剧烈下跌,导致散户遭受重创的历史教训了吗?受到严重影响了吗?此外,IC0 在几乎所有地方都是非法的,所以我不认为这是一个严肃的建议。

Multicoin Capital 的创始人 Kyle Samani 认为投资者和团队应该在代币 TGE 立即解锁 100% 的份额,但因为有 144a 规则的存在,这对美国投资者来说是不可能的。

VC 机构 Arca 则认为代币发行应该配备像传统 IPO 那样的承销商角色。我想说这也许可行,但代币发行更类似于直接上市,只涉及到上线交易所并获得一些做事商的支持,我个人会偏向于更简单的上市结构以及更少的中间角色。

Lattice 的联合创始人 Regan Bozman 建议项目应该以较低的价格发行代币,让散户能够更早买入并获得一些上涨空间。我理解这一想法,但我不认为这行得通。人为地将价格设定在市场预期价格以下,意味着任何人都可以在代币上线币安的第一分钟内捕捉到这一价差,但这只会让那些在前 10 分钟内迅速完成订单的少数交易者受益。我们已经在 NFT 的铸造和 IDO 中多次看到这种情况发生。

有些人建议我们回归“公平发行(fair launch)”模式。“公平发行”听起来虽然很理想,但实际操作却并不顺畅,因为团队会退出。相信我,许多项目都曾在 DeFi Summer 中都尝试这么多,但除了 Yearn 之外,这些年你有见过其他非 meme 代币的成功案例吗?

许多人建议团队扩大空投比例。我认为这一倡议很合理的,我们通常都会鼓励团队在第一天尽量扩大流通率,以实现更好的去中心化及价格发现,但是我认为仅仅为了增加流通率而进行夸张的大比例空投并不明智。在 TGE 之后,项目仍然会有很多需要做的事情,仅仅是为了增加流通率而导致一次性放出太大比例的空投,会让项目方在未来的捐赠及资助计划上承受更大的财政压力。

那么作为一名 VC 从业者,我们希望看到什么呢?不管你信不信,我们都希望代币的价格在上线后的第一年内能够反映真实价值。VC 的收入并不是来自于“短期的暴涨”(markups),而是来自于投资回报率,这意味着我们最终需要将我们的代币变现。我们吃不到任何账面浮盈,也不会按市场价格来对我们未解锁的代币计价(任何这么做的人都是疯了)。估值先飙升再崩盘,这对于 VC 来说实际上是一种很糟糕的形象展示,这会让 LP 认为你所投资的这一资产类别有问题。我们不希望这样。我们更希望资产的价格能够逐渐并稳定地上升,这也是大多数人所希望的。

那么,“高 FDV,低流通”的现象会继续持续下去吗?我不知道。与 ETH、SOL、NEAR、AVAX 等代币早年间上市时的价格相比,这些代币如今的价格数字显然很惊人,但与此同时,加密货币市场如今的规模也变得大了许多,成功项目的市场潜力也显著大于过去。

Ambient 创始人 Doug Colkitt 提出了一个很好的观点 —— 如果你以 ETH 计价,将这一周期内新代币的 FDV 与上一周期内老代币的 FDV 进行比较,你会发现数字将非常接近。知名 KOL Cobie 在他最近的帖子中也提到了这一点。我们永远都不会再回到 Layer 1 以 4000 万美元 FDV 进行估值的年代了,因为每个人都已经看到了当前的市场规模有多大。

总而言之,在过去的 5 年时间,加密货币已经大幅上涨,而新兴项目的估值定价往往需要对比既有项目,所以你最终得出的数字都会很大。

有人可能会注意到,我一直在抨击其他人的各种想法,所以真正的解决方案应该是什么呢?

答案是没有解决方案。

自由市场自己会解决这类问题。如果这些的代币价格下跌;其他代币的定价也将会下降;交易所将推动团队以更低的 FDV 上市;受损的交易者也只会以更低的价格购买,VC 将向项目创始人传达这一消息 —— B 轮的定价将因为公开市场的预期下降而降低,A 轮投资者会开始警醒,最终又影响到种子投资者。价格信号总是会不断传递。

当出现真正意义上的市场失败之时,你可能还需要某种巧妙的干预手段,但如果只是定价错误,自由市场完全能够自行解决 —— 只需改变价格即可。那些亏钱的人,无论是机构还是散户,都已经内化了这一课,并愿意为这些代币支付更低的价格。这就是为什么所有的这些代币都在以更低的 FDV 成交,这也将推动未来的代币迎来定价上的变化。

这种情况以前曾发生过很多次,只需要再给市场一点时间就好。

揭秘时刻

现在是时候做一个揭秘了。四月份到底发生了什么,为什么所有币种都下跌了呢?

我认为“罪魁祸首”在于中东局势。

在最初的几个月里,这些“高 FDV,低流通”在上市初期大致都处于平盘交易状态,直到四月中旬风云突变。伊朗和以色列的局势加剧导致战争的可能性增加。市场随之崩溃,之后比特币逐渐恢复,但这些代币却没有。

为什么这些代币仍然处于低迷状态呢?我的解释是,这些新代币在投资者心理上都被归类为“高风险新币”,四月份的事件导致市场对于“高风险新币”的兴趣下降了,且暂时仍未恢复,所以市场决定他们暂时还不会再买回这些新币。

市场有时候确实反复无常,但如果这些代币是在这段时间内上涨了 50% 而不是下跌 50% ,你是否也会去讨论代币市场的结构已被破坏?这同样也是定价错误,只不过是在相反的方向上。

错误的定价就是错误的定价,市场最终都会自行修正。

现在能做些什么?

当人们亏钱的时候,都想知道应该怪罪于谁。创始人?VC?KOL?交易所?做市商?交易员?

我认为最好的答案是没有人需要承担责任(我也接受每个人都有责任的说法),但不同的角色确实可以在全新的市场环境中做得更好。

对于 VC 而言,我们需要做的是多听听市场的声音,放缓节奏;我们还需要展现更好的“价格纪律性”,告诉创始人更现实地去进行估值;此外,千万不要按市场价格来对锁仓代币进行计价(我所知道的几乎所有顶级 VC 都会以显著的折价对锁仓代币进行计价);如果你发现自己正在考虑“我不可能在这笔交易上亏钱”,那你很有可能会对这笔交易感到后悔。

对于交易所而言,你们需要以更低的价格上线代币,并考虑在第一天根据公开拍卖来进行定价,而非根据最后一轮的风投估值进行定价;在未确定代币锁仓时限的情况下,请不要上线代币;通过更明晰的数据向散户展示新上代币的解锁及 FDV 状况。

对于项目方而言,你们需要在 TGE 的第一天发行更多的代币,低于 10% 的流通率实在太少了;设计合计且健康的空投规划;不要害怕第一天上市时的 FDV 偏低,构建理想社区的最佳价格走势永远都是逐渐上涨。如果你的代币正在下跌,也不要感到孤单,请牢记 AVAX 在上市后两个月下跌了约 24% ;SOL 在上市后两个月下跌了约 35% ;NEAR 在上市后两个月下跌了约 47% ……只要专注于构建能够让自己骄傲的事务,市场终会发现你的价值。

至于成千上万的普通人,我希望你们警惕所有的断言与暴论。市场很复杂,下跌很正常,你应该怀疑所有那些自信地宣称知道原因的人,做好自己的研究,不要投资超出自身承受范围的资金。