購入者の組織化が進む、イーサリアムの古い夢と新しい現実

オリジナル編集: Deep Chao TechFlow

過去 10 年間にわたるイーサリアムの継続的な成長により、ETH の複数の使用例が生まれ、その価値についてのさまざまな見解が生まれました。 ETHの価格高騰を経験した仮想通貨投資家は、ETHを「超音波マネー」とみなすかもしれません。テクノロジーの純粋主義者は、これを信頼できる中立的なグローバル コンピューターとみなすかもしれません。新しいプレーヤーは、これを分散型のオープンソース アプリ ストアを強化する「デジタル オイル」とみなすかもしれません。

イーサリアムの投資事例:イーサリアムの投資価値はいくらですか?

イーサリアムの価値は、その柔軟性と、単純な価値の移転よりも複雑なアプリケーションをサポートできる能力にあります。イーサリアムには、プラットフォームの機能を強化するアップグレードを実装するソフトウェア貢献者の最大かつ最も活発なコミュニティがあります。これらの開発者は、プラットフォームの継続的な関連性に焦点を当てるだけでなく、現在および将来の資産と活動のための強固な基盤を提供し、適応および拡張できるプラットフォームに貢献することに尽力しています。現在、イーサリアムで最も話題になっているアプリケーションには、ステーブルコイン (米ドルに固定された支払いトークン)、分散型金融 (融資などの従来の金融サービスをブロックチェーン上に再構築する)、およびトークン化 (ブロックチェーンに固定された支払いトークンが金融資産を発行する) が含まれます。 )。

アプリケーションがイーサリアム上で実行される場合、イーサトークンはイーサリアムエコシステムでの取引に必要な通貨として機能します。これらのイーサは取引手数料を支払うときに消費され、流通から削除され、プラットフォームの使用量が増えるにつれてイーサの供給が減少する可能性があります。したがって、イーサへの投資は、より多くのユーザーと収益を獲得し、通貨としてのイーサの使用範囲を拡大することを目的として、イーサリアムのオープンでパーミッションレスなプログラミングインフラストラクチャ上にさらに多くのアプリケーションが構築されるという見解を表しています。

出典: iシェアーズ

イーサリアムの採用が増え続けるためには、ETHの価値について独自の見解を持つ新しい市場参加者からの継続的な認識が必要であると私たちは信じています。 ETHの限界購入者は仮想通貨ネイティブと同じイデオロギー的傾向を共有していない可能性があり、私たちはそれを受け入れる必要があります。 ETF後のタイムラインに入り、機関投資家による採用が増加するにつれ、機関投資家向けの魅力を備えたイーサリアム上に構築されたアプリケーションが、トラフィック、手数料、そして最終的には価格から最も恩恵を受けると予想されます。

ETH ETFの承認は、イーサリアムエコシステムとその上に構築されたアプリケーションの正当性に対する投資家の認識に長期的な影響を与えるでしょう。最も明らかな受益者は、実世界資産 (RWA) と分散型金融 (DeFi) プロトコルです。

RWA

RWA セクターは非常に幅広く、不動産、債券、株式、さらには高級品などの資産クラスをカバーしています。現在、財務省の利回りと民間信用のトークン化に参加しているプロトコルが多数あります。トークン化の例は他にもたくさんありますが、これらのプロトコルの一部は、次のようなさまざまな要因により長期的な存続可能性に疑問があります。

規制上のハードル。

KYC管理に関する質問。

大手銀行が発売した自社商品はより信頼性が高くなります。

既存の伝統的な金融インフラとの統合の欠如。

各政府機関が RWA 戦略をどのように実行するかについては意見の相違があるようです。一方では、教育機関はプライベート ブロックチェーン アプローチを追求しており、他方では、教育機関は既存のソリューションの統合を検討しています。 JPモルガンのOnyxはAvalanche Evergreenサブネットに基づくプライベートブロックチェーンであるのに対し、BlackstoneのBUIDLファンドはイーサリアム上で発行されたトークン化された米ドル収入ファンドです。多くの仮想通貨ネイティブは、プライベートブロックチェーンとオープンブロックチェーンをめぐる議論は2018年のサイクル中に決着したと信じているが、実際に制度的に採用されれば、今日この議論が再び盛り上がる可能性がある。

コビー 施設養子縁組について

出典:コビー

プライベート/コンソーシアムブロックチェーン側では、銀行間送金と同様に、プラットフォーム間での資産の移動を容易にするために相互運用性が鍵となる可能性があります。トラストレスオラクルやブリッジ(LINK、ZRO、AXL)など、さまざまなブロックチェーン資産を接続するインフラストラクチャには、ある程度の価値が蓄積される可能性があります。一方で、既存のインフラを活用している機関は、セキュリティ予算と信頼できる中立性を理由に、高額資産をイーサリアムでトークン化する動機がある可能性があります。

DeFi: あらゆるものの金融化

多くの人が金融が活況を呈する未来を思い描く中、2020年にDeFiは強気相場をスタートさせた。その許可不要で分散型の性質により、誰もがプロトコルを操作したり、金融市場で貸し借りしたり、分散型取引所 (DEX) で資産を交換したり、提案に基づいて行動するための分散型自律組織 (DAO) を形成したりすることができます。

この新興産業は、従来の市場が提供するものを超えた多くの機会をもたらします。 DAO や DEX に加えて、 Curve WarsやOlympusDAO (3, 3)などの興味深いゲーム理論の実験もあり、新しい分散フロンティアがもたらす可能性のある機会について夢見る多くの参加者を魅了しています。

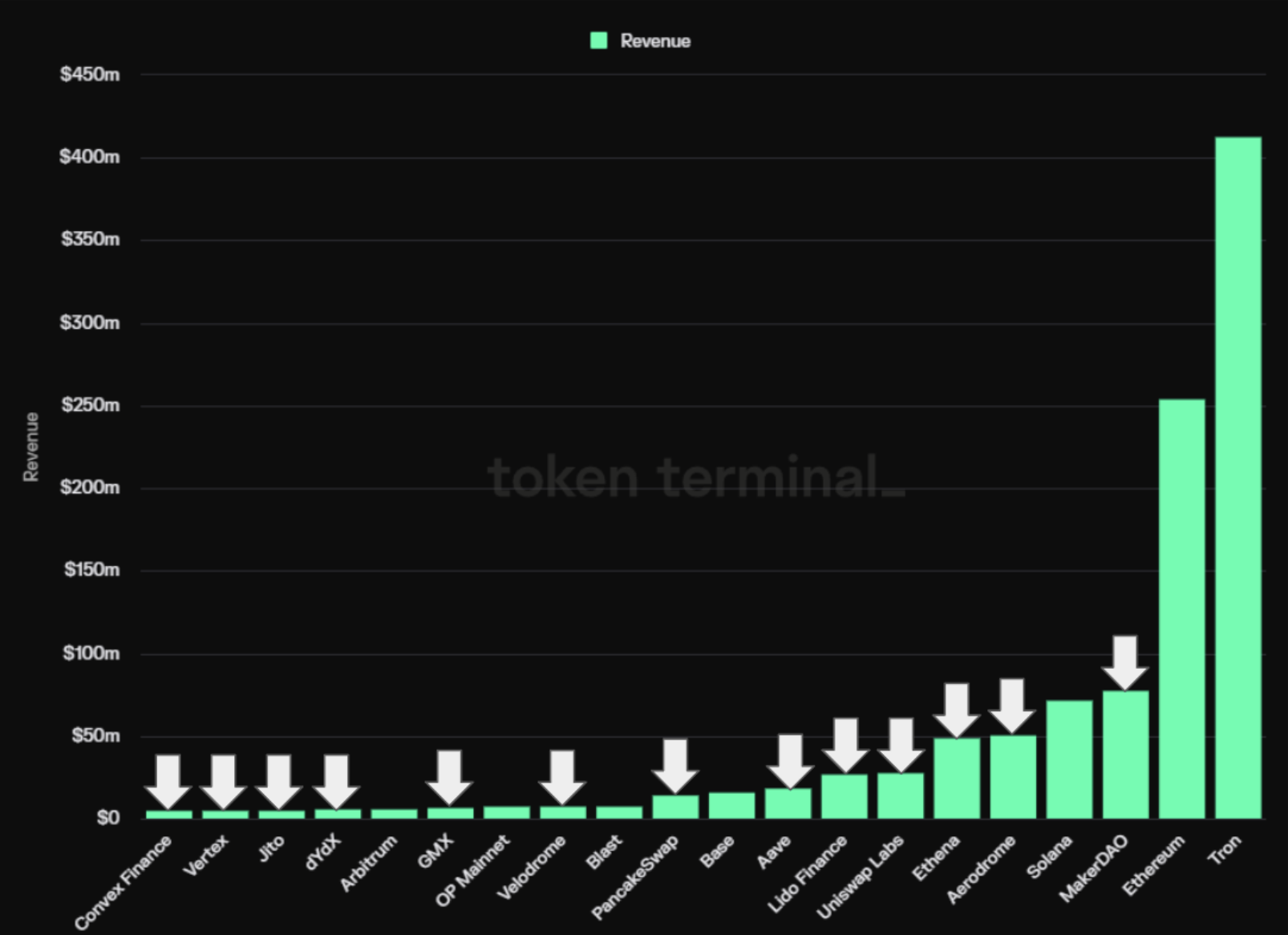

過去90日間の収益別トップ20の暗号プロジェクト

出典:トークンターミナルでタグ付けされた DeFi プロジェクト

分野としての DeFi は、収益を求めるファンダメンタルズ志向の投資家も惹きつけています。収益でランク付けされた上位 20 の暗号プロジェクトの中で、DeFi は L1 と L2 に次ぐ 13 位を占めています。

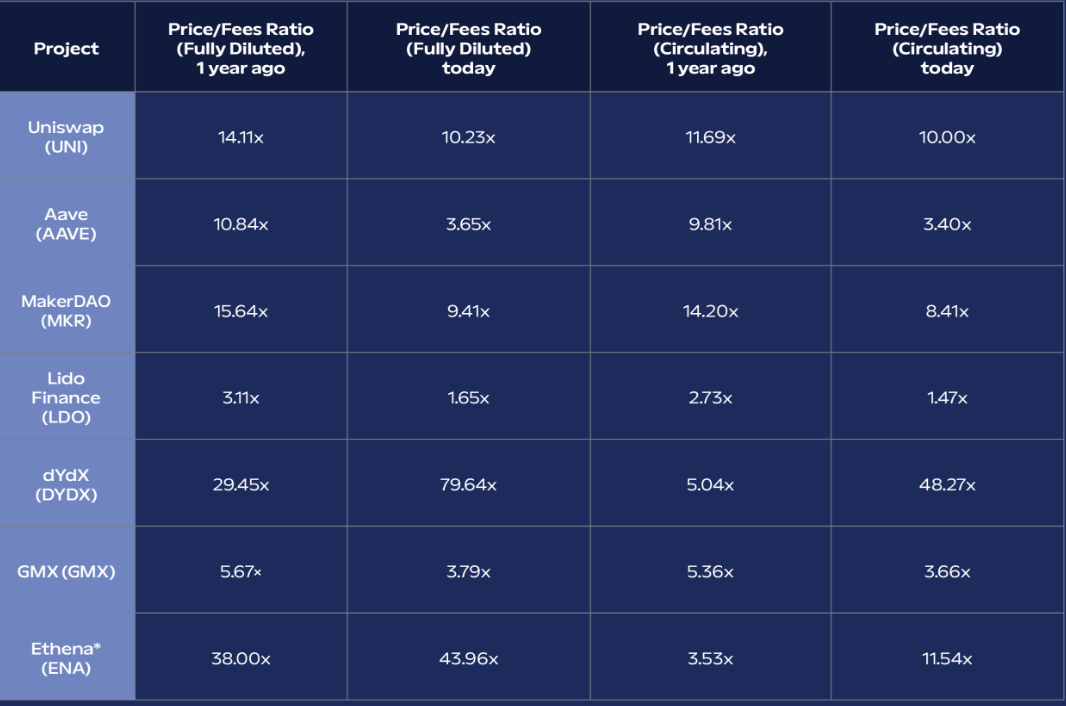

選択した DeFi プロトコルの P/F 比

出典:トークンターミナル

ETHを超えた暗号資産に資金を投入しようとしているファンドは、浮動株が低く完全希薄化評価額(FDV)が高いものではなく、相対価値の高い、実績のある製品や成熟したDeFiアプリケーションを購入する可能性があります。価格/手数料比率(手数料1ドルごとに市場が支払ってもよいと考える倍数)の観点から見ると、多くのDeFiプロトコルは、ETHが1,850ドル前後で取引されていた1年前に比べて大幅な割引価格で販売されています。手数料は資産価格の影響を受ける可能性がありますが、より広範なメッセージは、製品市場適合性が証明されているこれらのプロトコルが、今日のより有利な環境では大幅な割引で取引されるということです。機関投資家のシェア拡大というより広範な状況を考慮すると、これは魅力的な投資機会であるように思われます。

さらに、長期にわたって市場参加者に供給を分配するための十分な時間があり、大規模な構造的売り手のリスクが軽減されます。 MKR、LDO、AAVEなどの確立されたDeFiプロトコルは、ファンダメンタルズ主導の資本展開者の間で人気を博す可能性が高く、オンチェーンの取引量が回復すれば、DYDXやGMXなどの恒久的分散型取引所(PERP DEX)も勢いを増す可能性があります。成長。

新しい現実

ETH ETFを通じた機関資本の流入は、イーサリアムの経済性とそのエコシステムにおけるレバレッジの固有の役割によって促進され、ブロックチェーン活動の復活につながる可能性があります。ただし、ETH ETF のパッシブ購入者は、BTC ETF 購入者のように ETH をアルトコインに変換しないことは注目に値します。これは投資家の期待を弱める可能性がありますが、ETH の反射的な性質により、ETF に投資される 1 ドルあたりの BTC よりも大きな上昇余地がもたらされると考えています。

イーサリアムのトリクルダウン経済

ETH ETFの流入がサプライズにつながるかどうかに関係なく、仮想通貨投資家は、買い手層の組織化が進むにつれて市場力学が常に変化していることを認識しておく必要がある。ポストETFの時代では、資産の成熟に伴いETHのボラティリティが低下することを期待する必要がありますが、新しい現実を受け入れながら、昔の夢を再訪することを忘れてはなりません。