パラダイム: すべての DeFi 製品は電力永久契約です

原著者: Joe Clark、Andrew Leone、Dan Robinson (それぞれ Opyn リサーチ ディレクター、Opyn CEO、パラダイム リサーチ ディレクター)

オリジナル編集:ルフィ、フォーサイトニュース

最近、私たちはパワーパープについて考えています。パワー永久契約は、指数の 2 乗や指数の 3 乗など、指数のべき乗を追跡するデリバティブ契約です。これは興味深いウサギの穴です。電力永久契約について長く考えれば考えるほど、DeFi の世界のすべてがそれに似ていることに気づくでしょう。

ここでまず、驚くべき点を 3 つ挙げておきます。

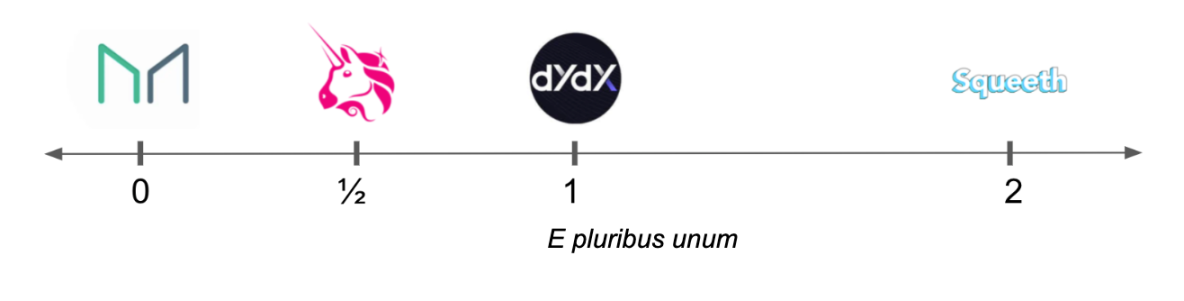

暗号通貨担保のステーブルコイン (DAI や RAI など) は、レベル 0 の永久契約のようなものです。

証拠金先物 (dYdX など) はレベル 1 の無期限契約です。

Uniswap などの定積 AMM は 0.5 次の永久契約のポートフォリオを複製し、バランサーなどの定幾何平均 AMM は 0 から 1 までの任意の値の電力永久契約のポートフォリオを複製します。

これは、DeFi の 3 つの主要なプリミティブの背後にある驚くほど狭い設計スペースを明らかにするため、クールです。一つずつ説明する前に、まず永久契約と電力永久契約を定義する必要があります。

無期限契約の定義: 指数を追跡し (注: 指数は通常は価格ですが、サンフランシスコの平均気温や今日生きているキリンの数など、数値形式で測定されるものであれば何でも構いません)、無制限のリスク エクスポージャーを提供する指数です。 . 受渡契約では、取引価格(マーク価格)が目標価格(インデックス価格)から離れるほど、定期支払額(ファンディング手数料)が大きくなります。

グラフで見ると、資金調達サイクル中にマーク価格とインデックス価格の差が変化すると、資金調達手数料の支払いも変化します。マーク価格が指数より高い場合、ロングはショートに支払います。マーク価格がインデックス価格よりも低い場合、ショートはロングに支払います。

資金調達手数料を支払うためのメカニズム (たとえば、現金または現物での支払い、定期的または継続的な資金調達手数料など) があり、価格に基づいて金利を設定するためのメカニズムも多数あります (Squeeth および Squeeth によって使用される比例メカニズムを含む)。リフレクサー デバイスで使用されるより複雑な PID 制御)。しかし、すべてのメカニズムは同じ考えに基づいています。マーク価格がインデックス価格よりも高い場合、ロングはショートに支払う必要があり、その逆も同様です。

パワー永久契約の定義: p 乗したインデックス価格を追跡する永久契約。

パワー無期限契約でショートポジションを作成するには、まず担保を金庫に保管し、パワー無期限契約を鋳造(つまり借り入れ)します。この鋳造された電力永久契約は、ショートを可能にするために販売されます。長く使いたい場合は、電力の永久契約を所有している人から購入してください。

このメカニズムは、必要な担保と負債の比率によって決まります。

担保比率 = 資本/負債 = ((担保数量) * (担保価格)) / ((永久契約数量) * (指数価格)^p )

債務をカバーするのに十分な担保があるように、この比率は安全に 1 より高い値を維持する必要があります。そうでない場合、契約はポジションを閉じるのに十分な永久契約を購入することで担保を清算します。

電力永久契約の空間設計

電力永久契約の設計空間には、電力 p、最小担保比率 c>1、および 3 つの資産の選択肢が含まれます。

担保資産: 例: USD

インデックス資産 (価値がトークン化された資産): 例: ETH

資産建て(価値の単位):通常は米ドル

私たちは現在 3 つの主張を行っています。

主張 1: ステーブルコインはゼロ次電力永久契約である

ステーブルコインは、信頼できる担保に対して発行されたローンです。次の構成は、USD ステーブルコインの例を示しています。

担保資産: ETH

インデックス資産: ETH

資産建て: 米ドル

住宅ローン比率: 1.5

パワー: 0

これは、ETHをステーキングし、ステーブルコイントークンを鋳造することを意味します。インデックスは ETH 価格の 0 乗、つまり ETH^ 0 = 1 です。

担保として 1 ETH を預け、ETH が 3000 ドルで取引されている場合、最大 2000 トークンを鋳造できます。

担保率 = 資本/負債 = ((担保数量) * (担保価格)) / ((電力永久契約数量) * (指数価格)^p)= 1 * 3000/ (2000 * 1) = 1.5

資金調達手数料は、ステーブルコインの現在の取引価格(マーク価格)からインデックス価格の0乗を引いた金額となります。

ファンディング手数料 = マーク価格 - インデックス価格 ^ 0 = マーク価格 - 1

資金調達手数料のメカニズムは、ステーブルコインの取引価格を 1 ドルに固定するための優れたインセンティブを提供します。 1ドルを大きく上回って取引される場合、ユーザーはステーブルコインの保有資産を売却し、さらにステーブルコインを鋳造して売却して利益を得ます。価格が 1 ドル未満で取引されている場合、ユーザーはステーブルコインを購入してプラスの金利を得ることができ、将来的にはより高い価格で売却できる可能性があります。

すべてのステーブルコインがこの正確な (マーク価格 - インデックス価格) 資金調達手数料メカニズムを使用しているわけではありませんが、すべての担保付きステーブルコインはこの基本構造を共有しており、ステーブルコインは融資の優れた担保として機能します。ガバナンスを通じて金利が設定されているステーブルコインであっても、1ドルのペッグを維持するためにマーク価格-1と同様のレベルに設定されます。

主張 2: 証拠金先物はパワー 1 の永久契約である

前のセクションのステーブルコインのパワーを 1 に変更し、担保を USD に変更すると、トークン化された ETH 資産が得られます。

担保資産:米ドル

インデックス資産: ETH

資産建て: 米ドル

住宅ローン比率: 1.5

パワー: 1

私は 4500 ドルをステークし、安定した ETH を 1 つ鋳造しました (価格は 3000 ドル)。

担保比率 = 資本/負債 = ((担保数量) * (担保価格)) / ((電力永久契約) * (指数価格) ^p ) = 4500 * 1 / ( 1 * 3000 1) = 1.5

この永久契約の資金調達手数料は、米ドル取引価格 (マーク価格) から目標インデックス価格 ^ 1 を引いたものとなります。

ファンディング手数料 = マーク価格 - インデックス価格 ^ 1 = = マーク価格 - ETH/USD 価格

資金調達手数料のメカニズムは、永久契約が ETH の価格に近い価格で取引されるための良いインセンティブとなります。無期限契約の価格が大幅に上昇した場合、資金調達手数料により裁定業者が ETH を購入し、無期限契約を空売りすることが奨励されます。無期限契約の価格が大幅に下落した場合、ETH を売却して無期限契約を購入するよう奨励されます。

USDを担保として使用して、この安定したETH資産を売却してETHの価格を空売りすることができます。

トークン化されたショート資産から証拠金付きショート永久資産まで

私たちが構築した安定した ETH 資産は、資本効率があまり高くありません。私たちは担保として 4,500 ドルを差し入れ、3,000 ドル (または 1 ETH) 相当のショート ETH エクスポージャーを獲得しました。鋳造された ETH 契約トークン (stableETH) を販売し、それを担保として使用してさらに ETH トークンを鋳造することで、資本効率を高めることができます。

最低住宅ローン金利が 1.5 で ETH が 3000 の場合、次のように動作します。

$4,500 を入金し、1 ETH 契約トークンを鋳造します。

ETH 契約トークンを 3,000 ドルで販売し、売却で得た USD を担保として使用して 1/1.5 = 0.666 ETH 契約トークンを鋳造します。

ETH 契約トークンを $2,000 とミント (1/1.5)^2 = 0.444 ETH 契約トークンで販売します。

ETH 契約トークンを $1333.33 で販売し、ミント (1/1.5)^3 = 0.296 ETH 契約トークンを販売します。

注: レバレッジは通常 1/(担保率-1) で計算できますが、この例ではレバレッジ倍率 = 1/(1.5-1)= 2 となります。

最終的に、私たちは 3 つの ETH コントラクト トークンを鋳造して販売しました。担保は 4,500 ドルで、最終的には 9,000 ドルの ETH ショート エクスポージャーを手に入れました。このポジションは、2倍レバレッジショートETH/USD無期限契約を開くのと同等です。

フラッシュトランザクションまたはフラッシュローンを使用できれば、このプロセスは簡素化されます。 3 つの ETH 契約トークンを USD にフラッシュし、その収益を担保として使用して ETH 契約トークンを鋳造して返済することができます。

担保比率要件が 110% の場合、10 倍のポジションをオープンできます。

ショートではなくロングをする

長期の場合、ユーザーはETH契約トークンを購入できます。長いレバレッジ操作を実行するには、ユーザーはETH契約トークンの担保を使用してさらにUSDを借り、借りたUSDを使用してさらにETH契約トークンを購入し、このプロセスを最大2倍まで繰り返すことができます。フラッシュ トランザクションまたはフラッシュ ローンを使用する場合、これは 1 回のトランザクションで実行できます。

これは、過剰担保の永久契約を過少担保の永久契約に変換できることを意味します。

主張 3: Uniswap と他の CFMM は (ほぼ) 0.5 パワーの永久契約です

Uniswap プール内の流動性ポジションの価値は、2 つの資産の相対価格の平方根に比例します。 ETH/USD プールの場合、LP (流動性プロバイダー) の値は次のとおりです。

V = 2 * (k * (ETH価格))^ 0.5

ここで、k は 2 つのトークン量の積です。取引プールでは、サイクルごとに一定量の取引手数料が発生します。

ここで、電力の永久契約について考えてみましょう。

担保資産:米ドル

インデックス資産: ETH

資産建て: 米ドル

住宅ローン比率: 1.2

パワー: 0.5

この電力永久契約は、ETH 価格の平方根を追跡します。

LP は、資金調達手数料と AMM 手数料の差額を受け取ります。この取引は価格リスクを相殺するため、0.5 パワーの無期限契約は以下の値で取引されるはずです。

予想されるUniswap手数料 = インデックス価格 - マーク価格

これにより、均衡 Uniswap 手数料については良好な結果が得られます (注: 取引ペアの年率ボラティリティが 90% の場合、LP 手数料から 1/8 * 0.9^2 = 10.125% のリターンを得る必要があります。したがって、Uniswap で 100 ドルを所有しているとします) LP の場合、一時的な損失をカバーするために、1 日あたり 0.028 ドルの手数料を稼ぐ必要があります。0.5 パワーの永久契約の資金調達手数料は、1 日あたり 2.8 ベーシス ポイントです。) 0.5 の永久契約の資金調達レートは、 となります。単純化したゼロ金利の場合:

均衡ユニスワップリターン = σ²/8

ここで、 σ² は、トレーディングプール内の別の資産に対するある資産の価格リターンの分散です。これは Uniswap の観点からも得られます (ここを参照)付録 C)。私たちは〜にてここ権力の観点からも詳しく紹介されています。

したがって、ステーブルコイン (およびより広範には住宅ローン)、証拠金付き無期限先物契約、および AMM はすべて電力無期限契約の一種です。

他に何が見落とされているのでしょうか?

高度な電力永久契約: 二次電力永久契約から始めます。 Squeeth は、二次価格へのエクスポージャーを提供する最初の二次永久契約です。上位電力永久契約と 1 次電力永久契約を、0 次電力永久契約を担保として組み合わせることで、多くの近似収益を得ることができます。

より正確な結果が必要な場合は、テーラー級数の整数累乗と累乗永久契約の組み合わせを使用して関数をシミュレートできます: sin(x)、e^x 2、log(x)。

次に何が楽しみですか?電力の永久契約、担保資産、Uniswap LP が調和して共存できる世界があったらどんなに面白いでしょう。