孙宇晨が注目する核融合セクター、静かに上場ラッシュが始まる

- 核心見解:AIの計算能力拡大に伴う電力需要への懸念から、資本は核エネルギーや核融合などの「将来のエネルギー源」に事前に投じられ始めている。その価値はもはや技術的な進歩だけにあるのではなく、将来のデータセンターに「計算能力拡大の資格」を提供するという戦略的な排他性に由来する。

- 重要な要素:

- 電力がAIのボトルネックに:データセンターは電力不足に直面。風力・太陽光発電は不安定で、従来の原子力発電は建設期間が長すぎる。大手テクノロジー企業(Amazonなど)は、長期にわたる電力調達契約を通じて、小型モジュール炉(SMR)の発電容量を事前に確保し始めている。

- 資本は将来に賭ける:General Fusionは上場初日に38%上昇、2035年の原子炉稼働を計画。X-energyは赤字上場ながらも、Amazonからの受注により91億ドルの評価額を獲得。市場が取引しているのは「予約票」であり、すでに発電している発電所ではない。

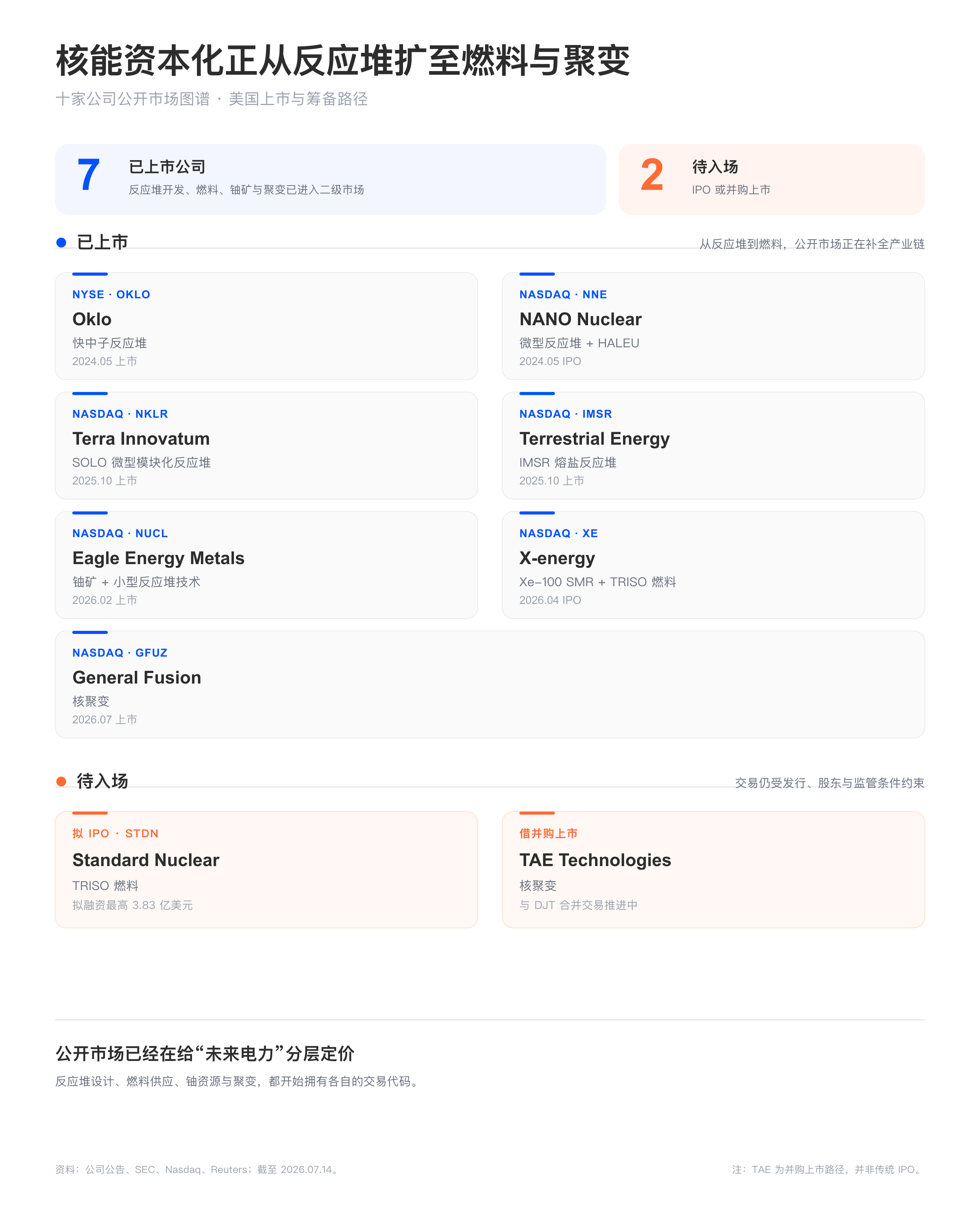

- 産業連鎖の波及:AIの電力需要懸念は、原子炉開発企業から、TRISO燃料(Standard Nuclear社など)、高純度低濃縮ウラン(Centrus社など)、ウラン鉱山会社(Eagle Energy Metals社など)へと段階的に波及し、核エネルギーの上流セクター全体を照らし出している。

- 核エネルギーとAIの連携:かつて核エネルギーは低炭素と安全性を売りにしていたが、今や「計算能力拡大の資格」を売りにしている。孫宇晨氏や孫正義氏などの大物経営者は、AIエネルギーの行き着く先を核融合と見做しており、業界のナラティブが変化していることを示している。

- 石油危機との類似:AIによる電力需要は、電力を「コンセントに差せば使える」という商品から、数年先を見越して事前に確保すべき戦略的資源へと変貌させつつある。これは1973年後の石油の位置づけの変化に似ている。

ある時期、市場ではジャスティン・サンがノルウェーで発電所を購入したと噂されていた。

彼のロジックを探るべく、彼の過去のYouTube動画をいくつか見返してみたところ、こんな言葉を見つけた。「もしあなたがNVIDIAを見逃したなら、さらに深掘りしてみるといい。例えば電力、例えば核融合だ。」その後、彼はさらに率直に、「AIの果てにあるのはエネルギーだ。核融合はAI時代に長期的に注目すべき方向性だ」と語った。

当時、「核融合」という言葉はあまりに遠い未来の話で、AI市場の盛り上がりも今ほどではなく、市場はそれに気を留めなかったようだ。

7月14日、アジアの大富豪、孫正義氏がAIについて語った。彼は最初にチップの話はしなかった。彼が語ったのも核融合だった。

ソフトバンクの創業者である彼は、15年以内に核融合がAIデータセンターに電力を供給し、天然ガスを段階的に代替する可能性があると述べた。彼はいつものように「AIバブル」をあまり気にせず、日本に対してこの波の外で傍観すべきではないと勧めた。

全く異なるビジネスと文脈を持つ二人が、普通の人には到底及ばない視点から、まだ存在しない同じ機械に目を向けている。

データセンターは電力不足に直面している。

核融合発電はまだ実現していないのに、General Fusionが先に値上がり

7月13日、カナダの核融合企業General FusionがSPACとの合併を通じてナスダックに上場し、株式コードはGFUZとなった。同社は世界初の上場した純粋な核融合エネルギー企業となった。

上場初日、株価は一時急騰し、終値は約38%上昇した。

General Fusionは約1億5000万ドルの現金を保有しており、同社はこの資金で2028年までの運営を支えられると見込んでいる。彼らは2035年頃までに最初の商業用核融合炉の建設を目指している。

つまり、その日市場が取引したのは、既に発電している発電所ではなかった。

9年後のチケットである。

核融合というビジネスには残酷な点がある。科学実験の進捗は、数秒間のプラズマ安定化、一回の材料試験、一つの装置パラメータで測ることができる。資本市場にはそのような忍耐はあまりない。それは常に、いつ電気が売れるのか、誰が買うのか、採算が合うのかを問う。

過去において、核融合企業の答えは概して壮大だった。

クリーンエネルギー。人工太陽。無限の燃料。人類究極のエネルギー。

これらの言葉は正しいが、バランスシートからはあまりに遠い。

今、誰かがそれに代わる、より俗っぽい言葉を補足した。

AI企業が電力を必要としている。

こうして、2035年に商業炉を建設する計画の企業にも、突然、目に見える将来の顧客像が現れた。それは曖昧な公益事業会社ではなく、既に巨費を投じて建設され、電力接続を待つAIデータセンターの列だった。

資金の態度は急速に変化した。

核融合産業協会の最新統計によると、過去1年間に世界の核融合業界への新規投資は44億8000万ドルに達し、過去最高を記録した。この数字は業界団体独自の基準によるものであり、これを核融合が勝利した証拠と見なすことはできない。

しかし、少なくとも一つのことを示している。

「遠い将来の電気」に対して前金を支払う意思のある人が、突然増えたのである。

X-energy上場時、市場はすでに異なる計算式を使っていた

General Fusionは最も遠いチケットに過ぎない。

より近いチケットは、X-energyである。

この先進原子力企業は2023年にSPACを通じた上場を試みたが、最終的には実現しなかった。当時、市場は彼らをロケットを作ると言う人物を見るような目で見ていた。プロジェクトは大きく、時間はかかり、財務諸表はテーブルに置かれ、誰も無視できなかった。

3年後、X-energyはIPOに切り替えて再挑戦した。

今年4月、同社は約10億2000万ドルを調達し、公開評価額は約91億ドル、上場初日の終値は約27%上昇した。2025年の収益は約1億900万ドル、純損失は約3億9000万ドルである。

この数字だけを見ると、あまり芳しくない。

しかし、そこにはAmazonもいる。

AmazonとX-energyの協力は、2039年までに最大5GWの小型モジュール炉能力の展開に参加することを目標としている。

Amazonだけでなく、GoogleもKairos Powerと提携し、原子力発電のための事前の枠組みを確保している。

これらの協力が実際の発電所建設に結びつくまでには、まだほど遠い。承認は遅れる可能性があり、プロジェクトは変更される可能性があり、選択肢は収入を意味するものではない。これらを直接将来の収益と見なす者は、予約票を請求書と誤認しやすい。

しかし、資本市場において、予約票には予約票の価値がある。

時間軸を引き延ばせば、原子力という分野で、短期間に企業が大量上場していることがわかる。Oklo、Terra Innovatum、Terrestrial Energy、X-energyが炉心開発業者を取引所に送り出し、Eagle Energy Metalsがウラン鉱山と小型炉技術を同時に資本化し、Standard Nuclearは市場をTRISO燃料にまで追跡させた。General FusionとTAEは、最も遠い核融合の物語を公開市場の門口にまで持ち込んだ。

過去、原子力企業は低炭素、安定性、エネルギー安全保障を売りにしていた。

今日、彼らは別のものを売り始めている。

それは、計算能力拡大の資格である。

先に電力を確保しなければ、データセンターにチップを詰め込めない

なぜデータセンターが、これほど時間のかかる技術を前面に押し出すのだろうか?

それは、チップがどんなに高くても、注文できるからだ。

電力はそうではない。

サーバーは事前に調達し、建設現場に運び、倉庫に保管できる。GPUが不足すれば、NVIDIAは増産でき、AMDは追いかけ、顧客は世代交代できる。電力はそうではない。まず発電があり、送電があり、変電所があり、地方政府、規制当局、送電網会社、地域社会の一つ一つの承認が必要である。

AI企業が最も恐れるのは、電気代が高いことではない。

彼らが恐れるのは、データセンターが完成しても電力が接続できないことだ。

大規模データセンター園区は昼夜稼働し、機械は発熱し、冷却システムも発熱する。モデルを訓練する際には、数千、数万ものチップが同時に稼働する。顧客に対して「今日は風が弱いので、モデルは明日回答します」とは言えない。

風力発電や太陽光発電はもちろん重要だが、天候に左右される。ガスタービンは柔軟性があるが、燃料、排出、供給といった古くからの問題を抱えている。大規模な従来型原子力発電所は安定しているが、工期はインターネット企業の忍耐を失わせるほど長くなる可能性がある。

SMR、すなわち小型モジュール炉は、ちょうどその中間に位置する。

これは原子力発電所を小型化し、より標準化し、一部を先行展開し、その後徐々に拡大することを約束する。この約束はまだ大規模な商業運転による検証を経ていないが、データセンターの気質には合っている。

彼らは巨大な発電所が完成するのを待ちたくない。

彼らはまず順番を取ることを望む。

AmazonやGoogleといったテクノロジー大手が締結した長期調達契約は、本質的には将来の電力枠に向けての順番待ちである。彼らが購入しているのは、単なる1キロワット時の電力ではなく、将来の拡張のための接続口を確保することでもある。

これは原子力企業にとって、技術白書よりもはるかに有効なものをもたらした。

データセンターが問題を鉱山にまで追跡する

「電力が必要」という問題が表面化したとき、資本が最初に見たのは炉心だった。

Oklo、X-energy、Terrestrial Energy、Terra Innovatumといった企業は、そのために前面に押し出された。彼らが売っているのは、いずれもまだ開発中の次世代炉である。高速中性子炉を開発する者、溶融塩炉を開発する者、SMRを開発する者がいる。

SMRは小型モジュール炉である。これまで都市単位でしか建設できなかった大型原子力発電所を小型化し、反復製造と段階的展開が可能な装置にする試みである。データセンターはこの考え方を好む。なぜなら、彼らも巨大な発電所がゆっくりと建設されるのを待ちたくないからだ。

しかし、炉心が実際にプロジェクト計画に組み込まれると、問題はさらに深まる。

この機械は何を燃料とするのか?

X-energyのXe-100はTRISO燃料を必要とする。TRISOは実験室の略語のように聞こえるが、実際には複数のセラミック層で包まれた微細な核燃料ペレットと理解できる。これは高温に耐え、炉内で十分に長く留まる必要がある。炉心の設計図がどんなに美しくても、この燃料がなければ、それはコンピューターの中に留まるだけである。これこそがStandard Nuclearの事業である。

そのため、Standard NuclearのIPO準備は、もはや単なる燃料会社の個別の物語ではなくなった。

同社が売るものは非常に地味である。炉心発表会の照明も、データセンターの巨額注文も、孫正義氏のような15年後の大言壮語もない。しかし、市場が先進的な炉心が実現すると信じ始めたとき、誰が燃料を期限通りに玄関先に届けるのかという問いが避けられなくなる。

さらに遡ると、燃料自体も調達が困難になる可能性がある。

一部の先進炉心はHALEU、すなわち高純度低濃縮ウランを必要とする。これは従来の原子力発電所で一般的に使用される燃料よりも濃縮度が高いが、兵器級の材料よりははるかに低い。名前は長いが、論理は複雑ではない。新しい機械は異なる仕様の燃料を必要とするが、既存の燃料タンクにはなく、この燃料を生産する工場も多くない。

Centrusのような企業は、そのために再評価されている。

問題はまだ終わらない。

HALEUはどこから来るのか?ウランはどこから来るのか?その結果、Eagle Energy Metalsのように、ウラン鉱山資産と小型炉技術の両方を保有する企業も、同じ線上で公開市場に参加できるようになった。本来、AIから最も遠い場所にあった鉱山が、データセンターの電力不足に対する不安によって照らし出されたのである。

この上場ラッシュは、原子力産業が突然、一斉にウォール街を愛し始めたわけではない。

それはむしろ、データセンターが一枚の電力注文書をテーブルに広げ、その注文書を逆にたどっているようなものだ。まず誰が炉心を造れるかを調べる。造れたら、誰が燃料を持っているかを調べる。燃料が足りなければ、誰がウランを濃縮できるか、誰が鉱山を持っているかを調べる。

上流に一歩進むごとに、残業で解決できない問題に必ず突き当たる。

承認は急がせることができる。モデルは反復できる。サーバーは追加発注できる。しかし、燃料製造ラインやウラン鉱山はそのような要求には応じない。

そのため、現在の市場はもはや、どの企業が優れた炉心計画を持っているかだけを問うのではない。彼らは、どの段階がこの炉心の稼働を一年遅らせるかを問い始めている。

1973年以降、石油は単なる石油ではなくなった

1973年の石油危機以前から、石油は重要だった。

自動車はそれに依存し、工場はそれに依存し、飛行機はそれに依存していた。しかし、各国政府が突然緊張したのは、その年に石油が燃えることを発見したからではなく、長く複雑なサプライチェーンをほとんど掌握できていないことに気づいたからである。

油井は遠くにあり、タンカーは海上にあり、パイプラインは国境を越え、価格は他者によって提示される。

それ以来、石油は単なる商品ではなくなった。それは外交、備蓄、戦争、産業政策と絡み合うようになった。

AIは、電力をこれと同じような道に導きつつある。

電気は本来、あまりに普通のものだった。プラグを差せば、灯りがつき、コンピューターが動く。あまりに普通であるがゆえに、それがどこから来るのかを真剣に考える人はほとんどいなかった。

ある企業グループが計算能力を10倍、100倍に拡大する計画を立てるまでは。

その時になって初めて、電力にも地理的な位置、順番待ちの序列、建設期間があることを発見した。それは壁のコンセントではなく、何年も前に予約しておく必要がある道筋なのである。

孫正義氏は15年後と言い、ジャスティン・サン氏は核融合が次のステージだと言い、General Fusionは上場初日に急騰し、X-energyは損失と高い評価額を同時に市場に提示した。

これらの出来事が一緒になっても、核融合が実現したことを証明するものではない。

それらが証明するのは、ますます多くの人々が、それが実際に実現したときに、自分たちがまだ順番を得られるかどうかを心配し始めているということに過ぎない。