Coinbase 2024 年の仮想通貨市場の見通し: ビットコインの優位性がさらに強化

オリジナル編集: Deep Chao TechFlow

仮想通貨市場の時価総額は 2023 年に 2 倍になり、仮想通貨が弱気市場を生き延び、現在は弱気市場から強気市場に転じつつあることを示しています。 Coinbaseは長い記事を書き、主に2024年に仮想通貨を支配すると予想される物語を紹介するとともに、ビットコイン、イーサリアム、ステーブルコインなどについての詳細な議論を行った。

要点

Coinbaseは、従来の投資家によるこの市場への参入に対する強い需要もあって、機関投資の主な焦点は少なくとも2024年前半までは引き続きビットコインにあると考えている。

2024 年はリスク資産にとって有利なマクロ環境が提供され、さらに重要なことに、暗号通貨の長期的な普及を促進するために暗号通貨規制が引き続き推進されるでしょう。

Web3 開発者は今後も現実世界のユースケースの構築に取り組み、技術的基盤はすでに明らかになっています。

業界がアーリーアダプターから主流ユーザーまでのギャップを埋めるのに役立つ、より良い暗号通貨ユーザーエクスペリエンスの基盤が確立されつつあります。

著者のメモ

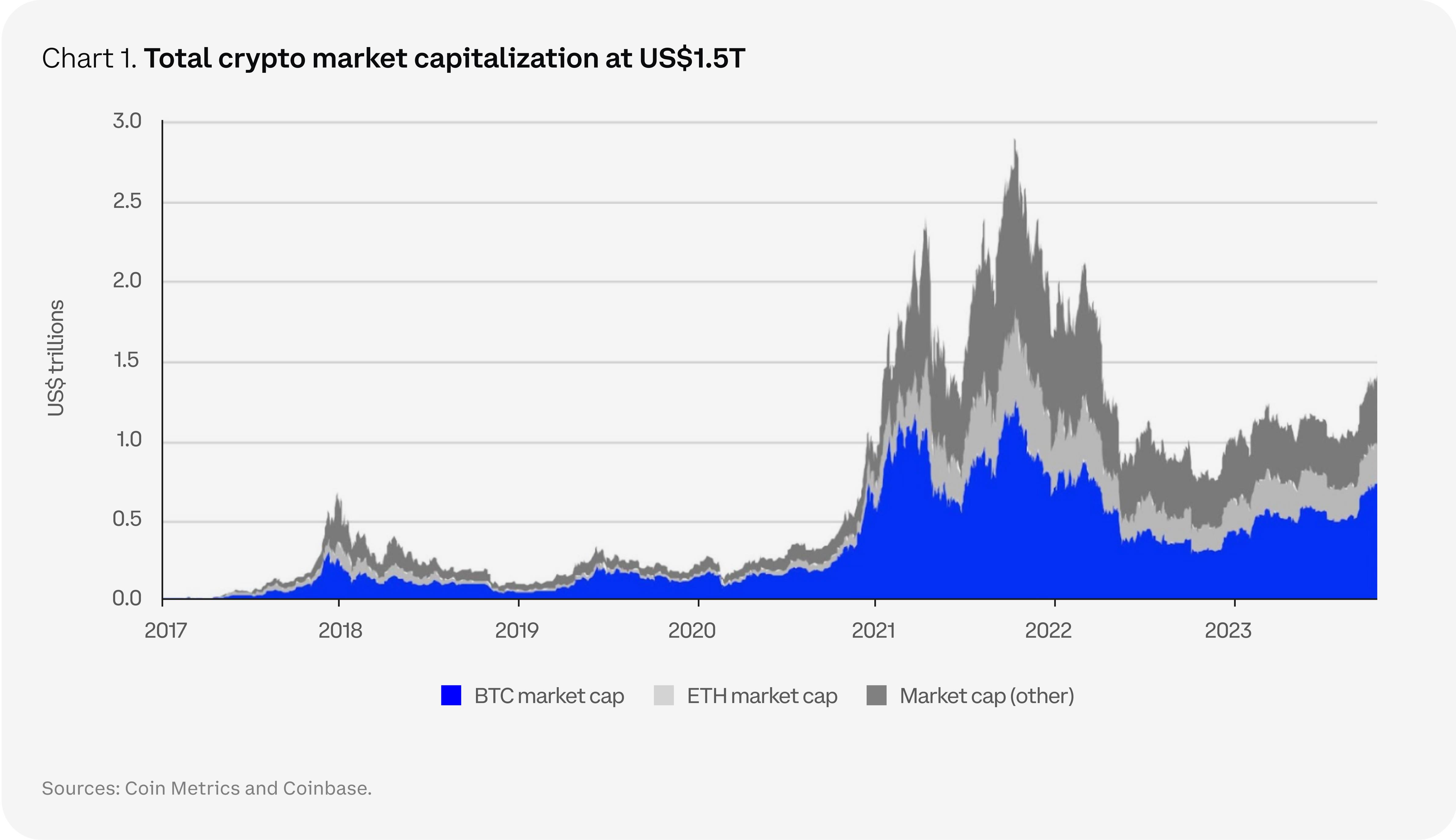

仮想通貨市場の時価総額は2023年に2倍となり、この資産クラスが「厳しい冬」を終え、現在は移行期に入っていることを示している。それでも、これを決めつけるのは時期尚早、あるいは市場の好転は仮想通貨の悪口を言う人たちを論破する証拠であると私たちは考えています。明らかなことは、仮想通貨コミュニティが直面する困難にもかかわらず、過去 1 年間に私たちが目にした発展は予想を超えていたということです。これは、暗号通貨が今後も存続し、今の課題はその瞬間を捉えてより良い未来を構築することであることを証明しています。

2023 年の仮想通貨復活のきっかけは、その価値を特徴づけるイノベーションとは何の関係もありません。とりわけ、米国地域の銀行危機や地政学的紛争の増加により、安全な避難所としてのビットコインの地位が強化されました。さらに、米国のトップ金融機関の一部によるスポットビットコインETFの申請は、暗号通貨の破壊的な可能性を暗黙のうちに認めており、これは資本流入を妨げる摩擦を取り除くのに役立つより明確な規制の前兆となる可能性がある。

進歩が順風満帆に進むことはほとんどありません。より回復力のある市場を作り出すために、Web3 開発者は、アーリーアダプターから主流ユーザーまでのギャップを埋めるのに役立つ現実世界のユースケースを構築し続ける必要があります。

これがもたらす可能性のあるものの基礎は、決済、ゲーム、ソーシャル メディアなどの Web2 製品から、分散型 ID や分散型物理インフラストラクチャ ネットワークなどの暗号通貨固有の進歩に至るまで、すでに明らかです。投資家にとっては前者の方が理解しやすいですが、これらのプロジェクトは既存の Web2 巨人との厳しい競争に直面しています。後者はテクノロジーの状況を変える可能性がありますが、開発期間は長くなり、大規模なユーザーの採用はさらに遠くなります。しかし、ブロックチェーン インフラストラクチャは過去 2 年間で大きく進歩し、これらの応用実験やイノベーションに必要な条件を作り出し、現在、転換点に近づいています。

資産のトークン化も、現在この分野に従来の金融関係者を引き付けているもう 1 つの重要なユースケースです。完全な実装にはまだ 1 ~ 2 年かかる可能性がありますが、トークン化テーマの復活は経済現実を反映しています。つまり、現在の機会費用は、感染症が最初にリリースされたときよりも高くなっています。これにより、レポ、債券、その他の資本市場手段の即時決済のための資本効率がさらに重要になります。

このような背景から、私たちは仮想通貨の機関導入の長期的な傾向が加速すると考えています。実際、2023年後半のビットコインの上昇により、従来のマクロファンドであれ超富裕層であれ、より幅広い機関顧客が仮想通貨分野に引きつけられ始めたと噂されている。米国のビットコインスポットETFの発売によりこの傾向が加速し、コンプライアンスに配慮したスポットETFを基礎とした、より複雑なデリバティブ商品の創設につながる可能性があると予想しています。最終的には、これによりすべての市場参加者の流動性と価格発見が向上します。

私たちは、上記で述べたことは、この記事で説明する 2024 年の仮想通貨市場の基本的なテーマの一部を表していると考えています。

トピック 1: 次のサイクル

ビットコインの覇権

2023 年の市場状況は、2023 年の仮想通貨市場見通しで予想したとおりにほぼ発展しています。デジタル資産の選択がより高品質な原資産に移行したことにより、ビットコインの支配力は着実に上昇し、2021年4月以来初めて50%を超えました。これは主に、複数の有名で確立された金融大手が米国でスポットビットコインETFの申請を行っていることによるもので、彼らのこの分野への参加は、新興資産クラスとしての仮想通貨の見通しを検証し強化するのに役立つためです。来年は仮想通貨のよりリスクの高いターゲットに向けた資本の動きが若干あるかもしれないが、少なくとも2024年前半までは機関投資家の資金の流れはビットコインにしっかりと固定され続けると我々は考えている。さらに、この市場への参入を求める従来の投資家からの強い需要により、ビットコインの覇権を短期的に揺るがすことは困難になるでしょう。

ビットコインのユニークなストーリーにより、2023 年下半期には従来の資産を上回るパフォーマンスが得られ、来年もこの傾向が続くと予想されます。広範なリスクオフ環境が流動性ニーズを引き起こさない限り、ビットコインはより困難なマクロ経済背景に対しても良好なパフォーマンスを示す可能性が高いと考えています。たとえば、米国やその他の国の財政上の優位性により、資本を停滞させ続ける制限的な金融政策が制限される可能性があります。米国の商業用不動産セクターは脆弱に見え、米国の地方銀行に新たな圧力がかかる可能性がある。これら 2 つの発展により、従来の金融システムの代替としてビットコインの長期的な傾向が続くはずです。これらすべてが、2024年4月のビットコイン半減期に関連したデフレの物語を強化する可能性がある。

新しい取引システム

前回の暗号通貨弱気市場(2018~19年)は、分散型金融(DeFi)の出現と、表向きはオンチェーンブロックスペースの予想される需要を満たすために構築された複数のL1ネットワークの台頭によって終わりました。これらのプラットフォームでの開発活動は、2021 年後半に全体的な活動が停止するまで、暗号通貨をさらに主流に押し上げました。したがって、必ずしもより多くのブロック領域が必要ではないことがわかります。その後の景気低迷を見越して、開発者らは仮想通貨の弱気市場を利用して構築することにした。彼らは、新しいブロックチェーンのユースケースの開発を妨げる技術的障壁を解決するために取り組んでいます。

この進歩の第 1 段階は、スケーリング ソリューション (L2)、セキュリティ サービス (再ステーキング)、ハードウェア (ゼロ知識証明) など、Web3 の将来を実現するために必要なインフラストラクチャを構築することです。これらは依然として暗号通貨分野における重要な投資機会ですが、過去 2 年間で多くのインフラが構築されたと言えます。これにより、より分散化されたアプリケーション(dapps)の出現が可能になるため、これらの取り組みによって暗号通貨取引体制も変革すると考えています。そうは言っても、より多くの市場関係者が、仮想通貨の初期導入と主流の使用の間のギャップを埋めるのに役立つ潜在的な Web3 アプリケーションの発見に注力すると予想されます。

多くの市場参加者は、Web2 のアナロジーに基づいて、決済、ゲーム、ソーシャル メディアなどの Web3 分野への投資アイデアを導き出しています。業界では、分散型 ID、分散型物理インフラストラクチャ ネットワーク、分散型コンピューティングなど、よりユニークな暗号ネイティブのフレーバーを備えたユースケースも登場しています。私たちは、セクターを特定するだけでなく、勝者を選ぶことが課題であると考えています。特定の業界で優位性を達成するには、先行者利益(それは役に立ちますが)だけではなく、適切なネットワーク効果を実現して収益化することも重要です。 2004 年初めまでは、Friendster や MySpace など、他にも少なくとも 6 社のソーシャル メディア プラットフォームがあり、ある程度の成功は収めていましたが、Facebook ほどのネットワーク規模や人気には達していませんでした。デジタル資産クラスの初期の性質を考慮すると、次のサイクルで見られる機会を捉えるために、多くの市場参加者がブローカーやプラットフォームにさらに依存すると予想されます。

L1バランス型

私たちの見解では、過去 2 年間のオンチェーン活動の緩和により、L1 の需要が減少しました。スマートコントラクトプラットフォームにおけるイーサリアムの優位性は依然として堅固であり、直接競争できる余地はほんのわずかしか残されていません。暗号通貨エコシステムに固定されている総額の約 57% がイーサリアムにあり、暗号通貨時価総額全体の 18% というイーサリアムの支配力は BTC に次いで 2 位です。市場関係者がますますアプリケーションに重点を置くようになるにつれ、より多くの代替 L1 がネットワークの配置を変更して、変化する物語にうまく対応できるようになると予想されます。たとえば、より多くの業界に特化したプラットフォームがエコシステム全体に広がりました。ゲームやNFT(例:Beam、Blast、Immutable Xなど)に焦点を当てている企業もあれば、DeFi(例:dYdX、Osmosis)や機関投資家(例:AvalancheのEvergreenサブネット、Kinto)に焦点を当てている企業もあります。

同時に、暗号通貨コミュニティではモジュラーブロックチェーンの概念がますます注目を集めており、データの可用性、コンセンサス、決済、実行など、1 つ以上のコアブロックチェーンコンポーネントのニーズを満たすために多くの L1 が参入しています。特に、2023 年後半に開始された Celestia のメインネットは、常に利用可能なプラガブルなデータ可用性レイヤーを提供することで、モジュラー ブロックチェーン設計に関する議論を再活性化しました。つまり、他のネットワークやロールアップは Celestia を使用してトランザクション データを公開し、そのデータがオンチェーン上にあり誰でも検査できるようにすることができます。 Celo など、スマート コントラクトの実行に重点を置いた他のイーサリアム仮想マシン (EVM) 互換の L1 オプションは、イーサリアム L2 に移行しました。

そうは言っても、Solana のような統合チェーンは依然として暗号エコシステムにおいて重要な位置を占めており、これはモジュール性か統合かの議論が今後も続く可能性があることを意味します。業界と機能の両方でチェーンの差別化が進む傾向は 2024 年まで続くと考えています。ただし、これらのブロックチェーンの価値は、最終的には、どのプロジェクトがブロックチェーン上に構築されているか、またブロックチェーンがどれだけ使用されるかによって決まります。

L2の進化

L2 スケーリング ソリューションの急速な成長は、OP Stack、Polygon CDK、Arbitrum Orbit などの新しいロールアップ スタックの出現と、機能の特殊なレイヤーへの抽象化によって促進されています。したがって、開発者は独自のロールアップをより簡単に構築およびカスタマイズできます。ただし、L2 の数が増加しているにもかかわらず、それらはイーサリアム メインネットからのアクティビティをほとんど転換しておらず、代わりに L1 アクティビティを弱体化させています。

たとえば、イーサリアム L2 と代替 L1 の接続を比較すると、ロールアップ接続ブリッジでロックされた ETH の割合が、2022 年初頭の全ブリッジ ETH の 25% から、2023 年 11 月末までに 85% に増加していることがわかります。一方、ロールアップの使用量が増加しているにもかかわらず、イーサリアム上のトランザクション数は比較的安定しており、1 日あたり平均約 100 万件です。比較すると、Arbitrum、Base、Optimism、zkSync のアクティビティを合計すると、現在 1 日あたり平均 200 万件以上のトランザクションが行われます。

さらに、モジュール性理論は、完全にユニークな方法で L2 ドメインに反映されています。 Eclipse は、モジュール式アーキテクチャに依存した「ユニバーサル」拡張ソリューションとして、既存の慣例に挑戦することで 2023 年に大きな注目を集めています。 Eclipse が依存していることは注目に値します。

(1) トランザクションを実行するための Solana 仮想マシン (SVM)

(2) Celestia はデータの可用性を提供します

(3) 決済(セキュリティ)にはイーサリアムを使用

(4) RISC Zero はゼロ知識詐欺の証明に使用されます。

これは、実行レイヤーでさまざまな (非 EVM) 仮想マシンを使用して実験を開始している方法の一例にすぎませんが、これがエコシステムに与える影響はまだわかりません。カンクン(デンクン)フォークも2024年第1四半期に近づいており、イーサリアムへのL2決済の取引手数料も下がる可能性があります。

トピック 2: マクロ フレームワークのリセット

脱ドル化への長い道のり

脱ドル化は、特に選挙の年である2024年も長期的なテーマであり続けるだろう。しかし現実には、米ドルが短期的に世界の覇権を失う脅威には直面していない。明らかなのは、米ドルが変曲点にあるということです。脱ドル化には何世代もかかるかもしれませんが、世界の通貨システムは米ドルの支配から脱却し始めています。米国ではマクロ経済の不均衡が拡大しており、議会予算局(CBO)は、米国の債務負担による返済コストが2028年までに1兆ドルに増加し、GDPの3.1%を占めると予測している。 CBOは連邦財政赤字が今後10年間で平均GDPの3.5%から6.1%に拡大すると予測している。

一方で、ドル化からの脱却は 1980 年代初頭から議論されてきましたが、それにもかかわらず、米ドルは依然として世界の基軸通貨であり続けています。実際、世界の金融と貿易におけるドルの役割は非常に大きいため、すべての国際取引に占めるドルの割合は過去 40 年間にわたって約 85 ~ 90% で推移しています。何が変わったかというと、米国がウクライナ戦争をめぐってロシアにさらなる制裁を課す中、世界金融の兵器化が始まったことだ。これにより、米ドルへの依存を減らすために二国間協定を結ぶ国が増えており、新たな国境を越えた決済ソリューションの開発への関心が加速しています。たとえば、フランスとブラジルは(とりわけ)商品貿易の決済に中国人民元を使用し始めています。さらに、今日の煩雑な代理銀行システムを回避するために、中央銀行デジタル通貨を使用するさらなる試験が進行中です。

仮想通貨支持者は、一極世界から多極世界へ移行するこの新たな傾向において、ビットコインやその他のデジタル価値保存手段が重要な役割を果たすと信じており、単一の国によって所有または管理されていない超国家的資産を所有する価値があると考えています。貨幣の変革は、11 世紀の中国の紙幣、13 世紀のヨーロッパの約束手形、20 世紀半ばの米国のクレジット カードのように、後知恵でしか理解されない社会経済的激変の時期によく起こります。

一方で、デジタルキャッシュと分散型台帳が次の変革の主要部分を形成する可能性は高いものの、世界の金融システムにおいて米ドルに代わるのは容易ではないでしょう。まず、仮想通貨市場全体の価値は、米国外のノンバンクが保有する13兆ドル相当の債券の一部に過ぎない。外貨準備に占める米ドルの割合は過去30年間で低下したが、依然として全体の58%を占めている。しかし、不安定な環境において魅力的な代替手段としての貴重な機能を果たすために、ビットコインは必ずしも米ドルに取って代わる必要はなく、より多くの国の準備資産の中でビットコインが居場所を見つけるのに役立つ可能性がある。ビットコインと暗号通貨の構造的な採用も米ドルの暴落には依存しておらず、これが、2023 年前半に米ドルと並行してビットコインの上昇が見込まれる理由の説明になります。長期的には、たとえ古い秩序の崩壊を目撃できないとしても、通貨システムで起こっている変化とその中での暗号通貨の役割は重大なものとなる可能性があります。

2024 年の経済見通し

米国が2024年に景気後退を回避する確率はここ数カ月で急激に高まっているが、米国債の逆イールドカーブが依然として深い逆イールドであるという事実が浮き彫りにしているように、景気後退の可能性はゼロではない。今年の米国の独特の経済回復力は、高水準の政府支出と国内製造業のニアショアリングを強化する取り組みによって推進されている。しかし、これらの影響は2024年の第1四半期には薄れ、比較的厳しい金融状況の中で経済の低迷につながると予想しています。しかし、これが必ずしも景気後退につながるとは考えていません。むしろ、景気後退は、米国の銀行システムが再び弱体化する可能性や全体的なデフレのペースなどの内生的要因に依存することになる。

後者に関しては、我々は2023年3月以来、インフレはピークに達しており、総需要の鈍化が今後のデフレ傾向の強まりを周期的に支えるはずだと主張してきた。これは大部分ですでに起こっており、人工知能などの構造的な力によって自動化が進み、投入コストが削減される可能性があります。しかし、団塊の世代の労働市場からの撤退など、人口動態の変化がこれを相殺する可能性がある。総合すると、景気減速と物価圧力の緩和により、FRBは2024年半ば(あるいはそれより早く)に利下げする道が開かれると考えられる。

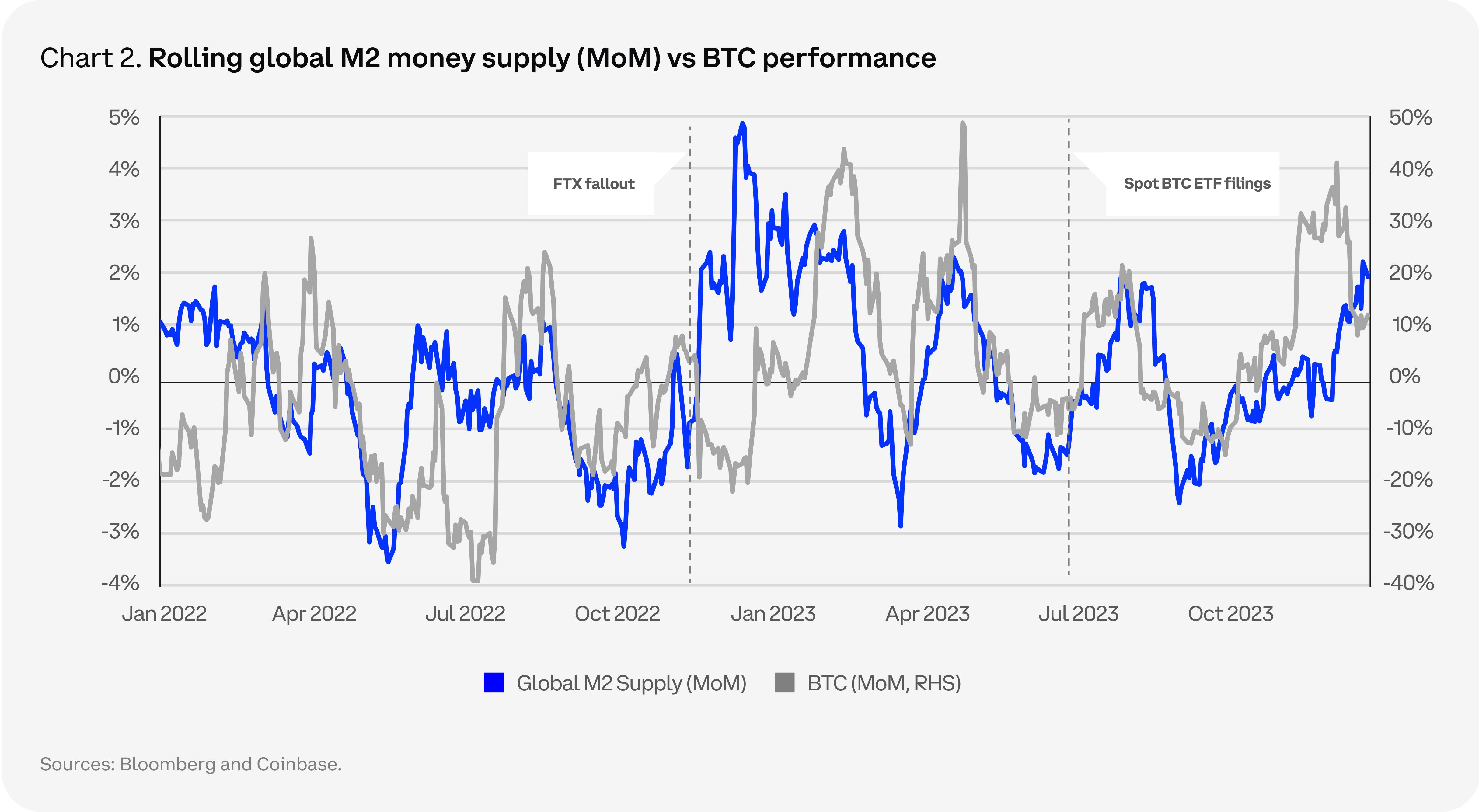

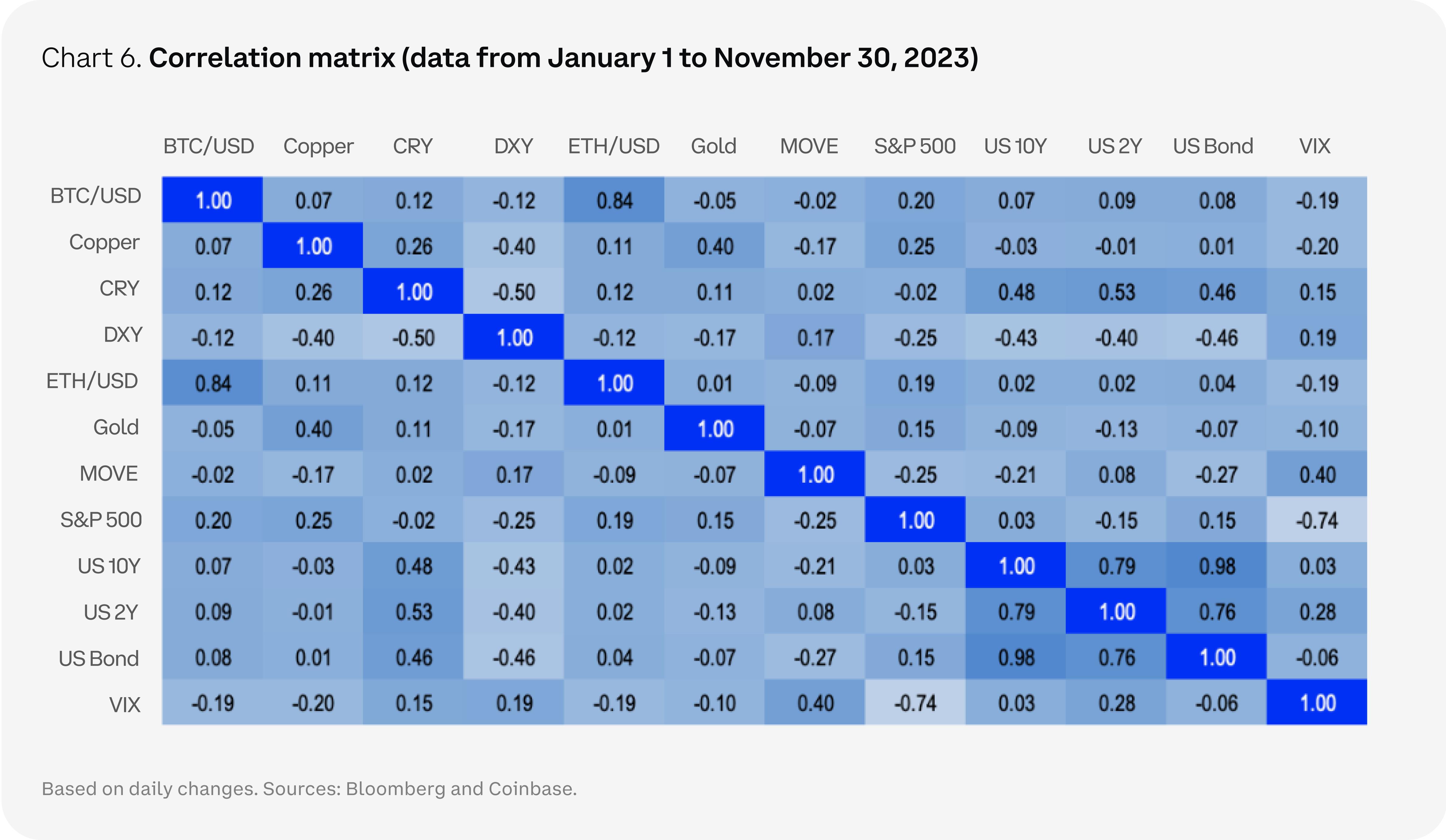

当社の見解では、2024年第2四半期は資本コストの低下がリスク資産を支える可能性が高いが、FRBのスタンスがどの程度定着するかによっては2024年第1四半期にいくつかの課題が生じる可能性がある。暗号通貨はこのシナリオの影響を完全に受けないわけではないかもしれません。しかし、当社の経済見通しは来年の米ドル安も示唆しており、仮想通貨の資産は米ドルで価格設定される傾向があるため、これは仮想通貨にとってのチャンスとなるでしょう。多くのマクロ変数の変化とビットコイン(およびイーサリアム)のリターンとの相関関係は過去1年間で低下しましたが、緩やかなマクロ背景は依然として2024年に向けた全体的な建設的な市場論の中核部分を形成しています。

通訳監修

Coinbaseが委託した最近の機関投資家調査では、参加者の約59%が自社のデジタル資産クラスへの投資割合が今後3年間で増加すると予想しており、3分の1は増加していると回答した。 12ヶ月。これは、仮想通貨が世界的に幅広いビジネスと投資の魅力を持つ重要な資産クラスであり続けていることを証明しています。しかし、世界中の多くの法域が仮想通貨規制に関して断固とした行動をとっている一方で、米国における不確実性は機会の逸失や法執行に重点を置いた市場制限につながっています。実際、調査回答者の 76% は、米国には健全で明確に定義された仮想通貨規制が欠如しているため、金融サービスのリーダーとしての国の地位が脅かされていると考えています。

さらに、2023 年の規制ガイダンスやその他の公的声明で使用される特定の文言に関係なく、市場の認識は、デジタル資産エコシステムに対する米国の銀行規制当局の態度は少なくとも好ましくなく、完全に敵対的であると考える人もいます。その結果、最大規模で最も評判の高い仮想通貨企業を除くすべての企業が、銀行との関係を確立することが困難になる可能性があります。意図的か否かにかかわらず、米国が異議申し立て書やライセンスを求めるその他の要件を通じて確立した規制ゲートは、デジタル資産テクノロジーに投資したり、これらの活動に積極的に関与する顧客を受け入れたりする銀行のインセンティブを冷やしています。

明るい面としては、複数の米国下院委員会の審議が進むにつれ、より多くの米国議員が決済ステーブルコイン透明性法と2023年に施行される21世紀金融イノベーション・技術法(FIT 21法)を認識すると考えられる。世界的な規制裁定のリスクは引き続きある。上昇。

さらに、米国がスポットビットコインETFを承認する可能性があれば、仮想通貨が新しい層の投資家に開かれ、前例のない形で市場が再形成される可能性がある。コンプライアンスに準拠した ETF は、機関投資家間で取引できる融資やデリバティブなど、さまざまな新しい金融商品の基礎を形成する可能性があります。私たちは、2024 年も引き続き仮想通貨規制の基礎を確立し、将来的にはより進歩的な規制の明確化とこの分野への機関の参加が増えると信じています。

テーマ3:現実世界とのつながり

トークン化は従来の金融機関にとって重要なユースケースであり、「金融システムの刷新」の重要な部分であるため、新しい仮想通貨市場サイクルの重要な部分になると当社は予想しています。これには主に、ワークフローの自動化と、資産の発行、取引、記録保持のプロセスで不要になった特定の仲介業者の排除が含まれます。トークン化には分散型台帳技術 (DLT) に適した製品市場があるだけでなく、現在の高利回り環境により、トークン化がもたらす資本効率の重要性が 2 年前よりもさらに高まっています。言い換えれば、金融機関が高金利環境で数日間でも資金を拘束するコストは、低金利環境に比べてはるかに高くなります。

2023 年を通じて、多くの新規参入者が、パブリックな許可のないネットワーク上でオンチェーンの米国財務省エクスポージャーへのトークン化されたアクセスを提供し始めるのを私たちは目撃してきました。デジタルネイティブのユーザーが従来の暗号通貨の収入源とは相関関係のない収入を得ようとしたため、オンチェーンの米国財務省エクスポージャーを含む総資産は6倍の7億8,600万ドル以上に増加しました。より高利回りの商品に対する顧客の需要と収益源の多様化の必要性を考慮すると、2024年までにトークン化が株式、プライベートマーケットファンド、保険、炭素クレジットなどの他の市場手段に拡大する可能性があります。

時間の経過とともに、より多くのビジネスと金融分野にトークン化の側面が組み込まれるようになると私たちは考えていますが、規制の曖昧さとさまざまな管轄区域を管理する複雑さは引き続き市場参加者にとって大きな課題となっており、また新しいテクノロジーの統合は従来のプロセスに統合されています。このため、スマートコントラクトの脆弱性、オラクル操作、ネットワーク停止などのパブリックネットワークに関連するリスクのため、これまでほとんどの機関はプライベートブロックチェーンに依存せざるを得ませんでした。プライベートブロックチェーンはパブリックパーミッションレスチェーンと並行して成長し続ける可能性がありますが、相互運用性の障壁により流動性が断片化する可能性があり、トークン化の利点を最大限に実現することがより困難になります。

トークン化に関して注目すべき重要なテーマは、シンガポール、EU、英国などの管轄区域で行われている規制の進展です。シンガポール金融管理局は「プロジェクト ガーディアン」を後援しており、世界中のティア 1 金融機関向けにパブリックおよびプライベート ブロックチェーン上で数十件の概念実証トークン化プロジェクトを開発してきました。 EU DLT 試験制度は、多国間取引施設が取引執行と決済に中央証券保管機関を介さずにブロックチェーンを使用できるようにする枠組みを定めています。英国はまた、公共ネットワーク上でトークン化された資産を発行するためのより高度な枠組みを模索する試験制度を開始した。

現在、多くの企業が商業化の可能性に向けた「概念実証」に注目していますが、このテーマには規制上の調整、オンチェーン ID ソリューションの進歩、主要機関内の主要なプレーヤーが必要であるため、完全な実装はまだ何年も続くと予想されています。インフラストラクチャの。

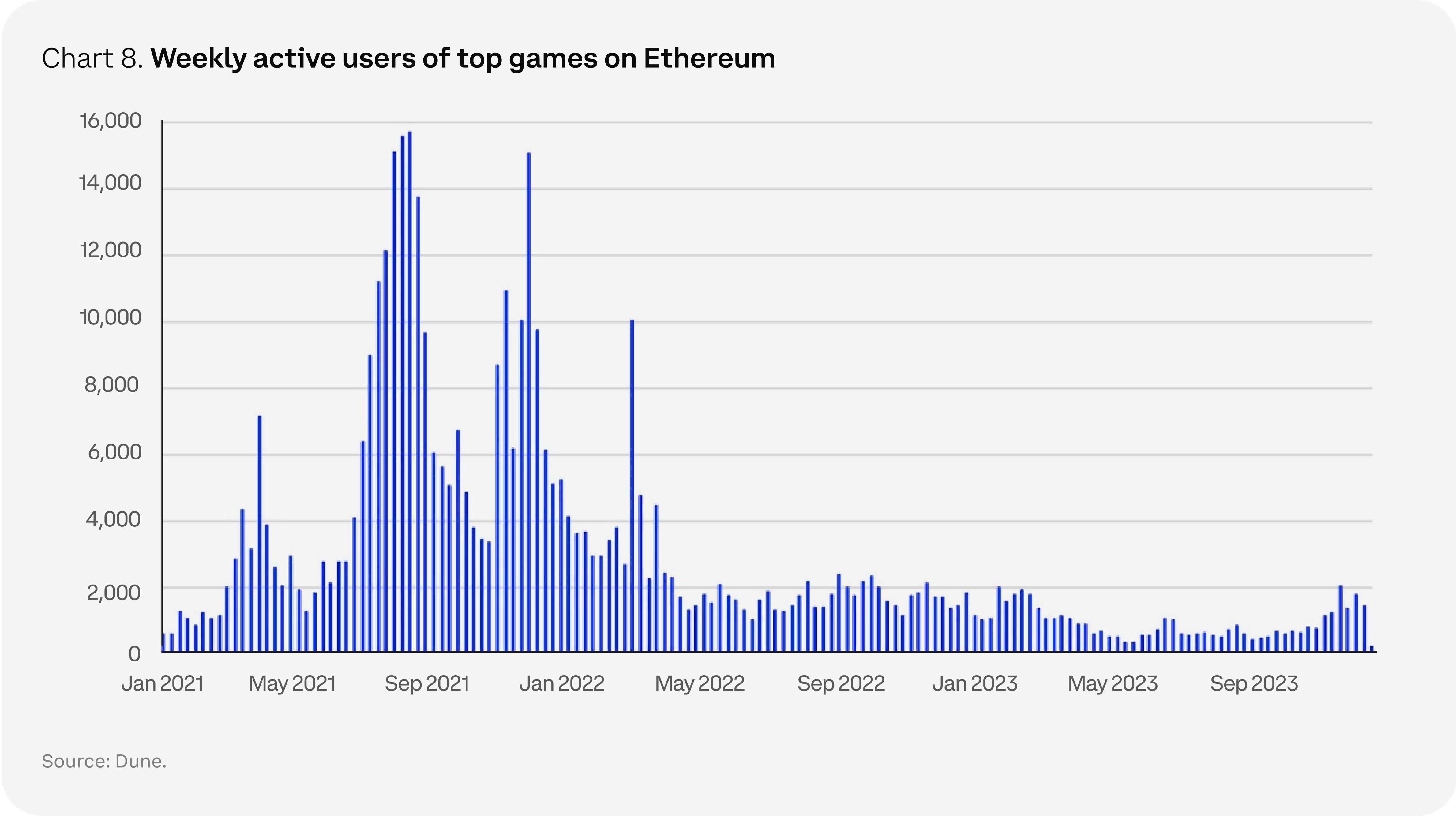

Web3ゲームへの思い

Web3 ゲームは、仮想通貨弱気市場の初期に取引活動が急落した後、最近人気が復活しています。現在、この分野は多くの「暗号優先」コミュニティ以外の主流ゲーマーの注目を集めることに焦点を当てています。全体として、ゲーム業界は現在約 2,500 億米ドルの潜在的な市場シェアを持っており、今後 5 年以内に 3,900 億米ドルまで成長すると予想されています。しかし、莫大な投資機会があるにもかかわらず、ユーザーは概して、Axie Infinity などの初期プロジェクトで実証された既存の Web3 の「プレイして稼ぐ」モデルを拒否しています。実際、このモデルにより、多くの主流ゲーマーが Web3 ゲームに対してさらに懐疑的になる可能性があります。

これにより、高品質の AAA ゲームのネットワーク効果と持続可能な財務メカニズムを組み合わせようとする開発者によるさらなる実験が行われるようになりました。たとえば、ゲーム スタジオは、ゲーム内で使用したり、指定された市場で譲渡または販売したりできる代替不可能トークン (NFT) などの Web3 ナラティブの使用を検討しています。しかし、調査によると、ほとんどのゲーマーは NFT を好まないことが示されており、これは「プレイして獲得する」ことに対する彼らの拒否を広く反映しています。ゲーム業界にとって、Web3 アーキテクチャを活用することの付加価値は、ユーザーの獲得と維持率の向上が約束されることですが、これはまだ実証されていない議論です。多くのプロジェクトでゲーム開発プロセスが 2 ~ 3 年の基準に達しているため (2021 ~ 2022 年の大規模な資金調達ラウンド後)、2024 年にリリースされる可能性のある一部の Web3 ゲームでは、これをより適切に評価するために必要なデータと統計が間もなく提供される可能性があると考えています。セクタ。

分散型の未来を構築する方法

2024 年の大きなテーマ (開発期間によってはさらに長くなる可能性があります) は、現実世界のリソースの分散化です。私たちは、分散型物理インフラストラクチャ ネットワーク (DePIN) と分散型コンピューティング (DeComp) の関連概念に特に注意を払っています。 DePIN と DeComp は両方とも、トークン インセンティブを活用して、リソースの作成と現実世界の構成の消費を促進します。 DePIN の場合、これらのプロジェクトは、大企業や中央集権的な組織によって管理されない物理的インフラストラクチャ (エネルギーや通信ネットワークからデータ ストレージやモバイル センサーまで) を構築する参加者を奨励するのに役立つ経済モデルの作成に依存しています。具体的な例には、Akash、Helium、Hivemapper、Render などがあります。

DeComp は、分散コンピュータ ネットワークに依存して特定のタスクを実行する、DePIN の特定の拡張機能です。生成型人工知能 (AI) の主流の採用により、この概念が復活しました。 AI モデルのトレーニングには計算コストがかかる場合があり、業界はこの問題を軽減するために分散型ソリューションを採用する機会を模索しています。ブロックチェーンと AI の組み合わせが実現可能かどうかは不明ですが、この分野は成長しています。たとえば、ゼロ知識機械学習 (ZKML) と呼ばれる別の関連する研究分野はプライバシーに焦点を当てており、AI システムが機密情報を処理する方法に革命をもたらすと期待されています。 ZKML を使用すると、大規模な言語モデルがプライベート データ セットから、そのデータに直接アクセスすることなく学習できるようになる可能性があります。

DePIN は、ブロックチェーン技術の強力な現実世界の応用例として、既存のパラダイムを破壊する可能性を秘めていますが、まだ比較的未成熟であり、多くの課題に直面しています。これらの課題には、高額な初期投資、技術的な複雑さ、品質管理、規模の経済などが含まれます。さらに、多くの DePIN プロジェクトは、参加者に必要なハードウェアを提供するようインセンティブを与える方法に焦点を当てていますが、需要を促進する財務モデルに取り組み始めているプロジェクトはわずかです。 DePIN の価値が実証されるのは早いかもしれませんが、これらの利点を実現するにはまだ数年かかる可能性があります。したがって、市場参加者はこのセクターに投資する前に長期的な視点を持つ必要があると当社は考えています。

分散型アイデンティティ

プライバシーはブロックチェーン開発者にとって新たなフロンティアであり、ブロックチェーン開発者はゼロ知識 (ZK) 不正防止や完全準同型暗号 (FHE) などのイノベーションを活用して、ユーザー データを暗号化したまま計算を実行しています。この用途は、特に分散型アイデンティティ、つまりユーザーが自分の個人データを完全に制御し、所有する最終状態に関して広く応用されています。たとえば、これにより医療研究機関は患者データを分析できるようになり、患者の健康に関する機密情報を漏らすことなく、特定の疾患の新しい傾向やパターンを発見できるようになります。ただし、これを実現するには、情報が多数の異なる集中エンティティ サーバーに保存されている現状とは異なり、個人が自分の ID データを制御できる必要があると私たちは考えています。

確かに、私たちはまだこの問題を解決する非常に初期の段階にいます。しかし、ZK システムと FHE は、かつては純粋に理論的な概念とみなされていましたが、最近では暗号業界内でより実験的な実装が見られています。今後数年間で、この分野ではさらに大きな進歩が見られ、Web3 アプリケーションやネットワークでのエンドツーエンドの暗号化が可能になる可能性があります。これが事実であれば、分散型アイデンティティは将来的に強力な製品市場適合性を持つ可能性があると考えられます。

トピック 4: ブロックチェーンの未来

より良いユーザーエクスペリエンス

最近の弱気相場サイクル中に浮上したテーマの 1 つは、暗号通貨をよりユーザーフレンドリーでアクセスしやすいものにする方法です。暗号通貨とそれに関連するすべてのもの(ウォレット、秘密鍵、ガス料金など)を管理するという追加の責任は誰にでも当てはまるわけではないため、ユーザーエクスペリエンスに関連するいくつかの重要な課題を克服できない限り、業界が成熟することは困難です。アカウントの抽象化の進歩は、この点で有意義な結果をもたらしているようです。アカウント抽象化の概念は少なくとも 2016 年に遡り、ユーザー エクスペリエンスを簡素化するために、外部所有のアカウント (ウォレットなど) とスマート コントラクト アカウントを同様の方法で扱うことを指します。イーサリアムは 2023 年 3 月にアカウントの抽象化を進め、ERC-4337 標準の導入を通じてユーザーに新たな機会をもたらしました。

たとえば、イーサリアムの場合、アプリケーション所有者が「支払者」として機能してユーザーにガス代を支払うことを許可したり、ユーザーが非 ETH トークンを使用して取引に資金を提供したりできるようにする可能性があります。この機能は、価格変動またはその他の理由により貸借対照表に Gas トークンを保持したくない機関団体にとって特に重要です。プロジェクト・ガーディアンの一環としてのJPモルガンの概念実証レポートは、すべてのガス支払いがBiconomyのPaymasterサービスを通じて処理されることを強調している。

Dencun のアップグレードにより、ロールアップ取引手数料が 2 ~ 10 分の 1 に削減される可能性があるため、より多くの分散型アプリケーション (dapps) が「ガスフリー トランザクション」の道を追求し、事実上、ユーザーが高レベルのインタラクションのみに集中できるようになる可能性があると考えています。これにより、新たな非金融ユースケースの開発も促進される可能性があります。アカウントの抽象化により、堅牢なウォレット回復メカニズムが容易になり、秘密鍵の紛失などの単純な人的エラーに対するフェイルセーフを作成することもできます。暗号通貨エコシステムの目標は、新規ユーザーを引きつけ、既存ユーザーがより積極的に参加するよう促すことです。

バリデーターミドルウェアとカスタマイズ性

再ステークや分散型バリデーターテクノロジー (DVT) などの開発により、バリデーターは新しい方法で主要なパラメーターを調整できるようになり、時間の経過とともに変化する経済状況、ネットワークのニーズ、その他の好みにうまく適応できるようになりました。イノベーションの観点から見ると、バリデーター・ミドルウェア・ソリューションの成長はすでに 2023 年の主要テーマとなっていますが、カスタマイズ性を強化し、新しいビジネス モデルを解放するその潜在力はまだ完全に実現されていないと私たちは考えています。

現在、EigenLayer が主導している再ステーキングに関しては、これはバリデーターがデータ可用性レイヤー、オラクル、発注者、コンセンサスネットワーク、およびイーサリアム上のその他のサービスを保護する方法になる可能性があります。このプロセスを通じて得られる潜在的な報酬は、「サービスとしてのセキュリティ」という形でバリデーターにとって新たな収入源となる可能性があります。 EigenLayer は、2023 年 6 月にイーサリアム メインネットで第 1 フェーズを正式に開始し、2024 年にアクティブ検証サービス (AVS) のオペレーターの登録を開始し、その後ステーカーはステーキング ポジションをこれらのオペレーターに委任できるようになります。これらの動向は、EigenLayer が完全に一般公開されたときに、ステークされた ETH のうちどれだけが追加のセキュリティ対策に割り当てられるかを見る価値があると考えています。

同時に、プルーフ・オブ・ステーク・ネットワーク用の分散バリデーター・テクノロジー (DVT) により、ステーカーはバリデーター操作のセットアップと管理に関して、より多くの設計の選択肢を提供できます。 DVT は、単一のバリデーターの責任 (および秘密キー) を複数のノード オペレーターに分散することで、単一障害点を制限します。これにより、単一のノード オペレーターが侵害されてもバリデータ全体が侵害されないため、ペナルティが課されるリスクが軽減され、セキュリティが向上します。さらに、ソロステーカーの場合、DVT は参加者がバリデーターを実行し、あまりステーキングせずに報酬を獲得できる機能を提供します (ステーキングのしきい値を満たすために、Obol、SSV ネットワーク、または Diva プロトコルなどのプラットフォームを通じて他のユーザーと協力することを前提としています)。参入障壁を解消し、さらなる分散化を促進します。したがって、DVT により、バリデーターを地理的に分散させて活動と削減のリスクを軽減できるようになる可能性があります。