アーサー・ヘイズ氏「戦時中の世界的なインフレ懸念がビットコイン価格の新たな原動力となる可能性がある」

原題:『周縁』

原作者: アーサー・ヘイズ

オリジナルコンピレーション:Kaori、BlockBeats

(以下の意見は著者の個人的な意見であり、投資判断の基礎となるものではなく、また、投資取引を行うための推奨や示唆とみなされるべきものではありません。)

戦争や失われた尊い命について語るとき、私の言葉は皮肉で軽薄に聞こえるかもしれません。現実には、世界中の軍人や軍人が、国家という架空の概念のために命を賭けて戦う意欲を称賛されるべきだと私は信じています。私自身はそうするつもりはないので、戦争に関与する国に投票する権利はないと考えています。私は権力の座に座り、危険を冒さずに素晴らしい人々を戦争に送り込む政治家たちを強く軽蔑します。これらの政治家のほとんどは、家族に直接軍務に就いている人はおらず、個人的に軍務に就いたこともありません。それでも彼らは、個人的な政治的、経済的利益のために、他人を喜んで自らの死の危険にさらすのです。戦争はビデオゲームではありません、戦争は無駄です、戦争は厄介です、戦争は致命的です。だから、私はこれらの弱い嘘つきたち全員に言います、F*YOU!

人生経験には、私たちの制御を超えた一連の出来事がたくさんあります。あなたは自分で選んで生まれたわけでも、両親を選んだわけでもありません。人生はあなたに手を差し伸べ、あなたの反応があなたが誰であるか、そしてあなたの成功または失敗を決定します。

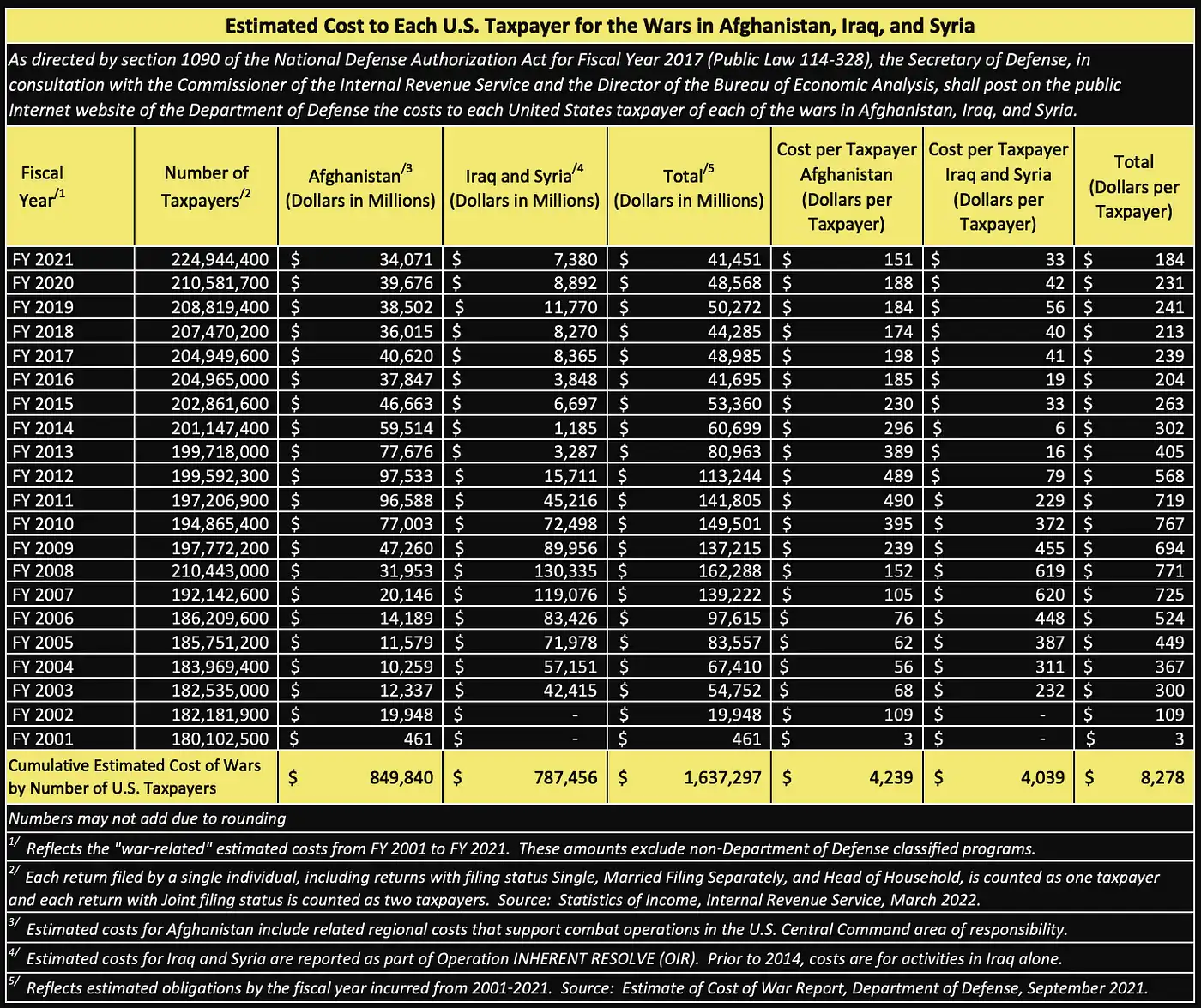

反応はきっかけとなった出来事よりも重要です。米国は2001年の9・11同時多発テロを受けて「テロとの戦い」に応じた。米国は3人の大統領と2つの政党にまたがって、イラク、アフガニスタン、シリア、その他多くの未公開の場所で戦争を戦ってきた。成功のための明確な指標がないまま、20年以上にわたってアイデアをめぐる戦いを続けた後に何が残るのでしょうか?何百万人もの命が失われ、10兆ドル近くが無駄にされています。この不当な反応を引き起こしたのは、数千人のアメリカ人が死亡し、ずっと前に修理または再建されたいくつかの建物が破壊された事件でした。

10月7日にハマスがイスラエル民間人を攻撃したことを受けて、イスラエルの政治家はハマスに対して宣戦布告をした。ハマスは組織です。しかし、組織というのは人間の頭の中の単なるアイデアにすぎません。アイデアを根絶する唯一の方法は、それを考える人全員を根絶することです。その結果、イスラエルはハマスとハマスを支援する者に対して戦争を行うことで対抗した。

帝国の衰退は、辺境で同時に起こった複数の脅威によるものでした。米国統治下の平和は、ガザで何が起こっても直接脅かされるわけではない。しかし、アメリカのもとで平和のペットであるイスラエルは、敵対的な環境で自らを守るために毎年数十億ドルを必要としている。パックス・アメリカーナの貴族たちにとっては、強いアメリカのイメージを維持し、石油が豊富な中東に第5列を築くことになるため、その代償はそれだけの価値がある。

必要なときに同盟国を見捨てることはできません。そうしないと、他の同盟国は国旗に忠誠を誓わなくなります。こうして米国はウクライナとロシアの戦争、そして今度はハマスのイスラエルとの戦争に巻き込まれたのである。したがって、パックス・アメリカーナは同盟国イスラエルを支援するために破産しなければならない。

「帝国を破産させるのか? どうやってアメリカ経済の覇権国を何千億ドルも破産させることができるのか?」と疑問に思う読者もいるかもしれない。

破産という言葉が強い言葉であることは承知していますが、債務コストを持続不可能なレベルまで引き上げるなら、私なら言葉を和らげたいと思います。政府が債務を負担できなくなると、中央銀行が介入して政府に資金を供給するために紙幣を刷らなければなりません。ここから、金や暗号通貨のような固定供給金融資産の楽しみが本当に始まります。米国債市場の長期的な終焉は、米国がウクライナだけでなく、現在はイスラエル、そしておそらくはイスラエルでも戦争を遂行するために代理人を通じて数十億ドル、さらには数兆ドルを費やすことを余儀なくされる未来を合理的に過小評価している。より広い中東。前回米国が中東に進出したときは10兆ドルかかったが、今回はどれくらいかかるだろうか?

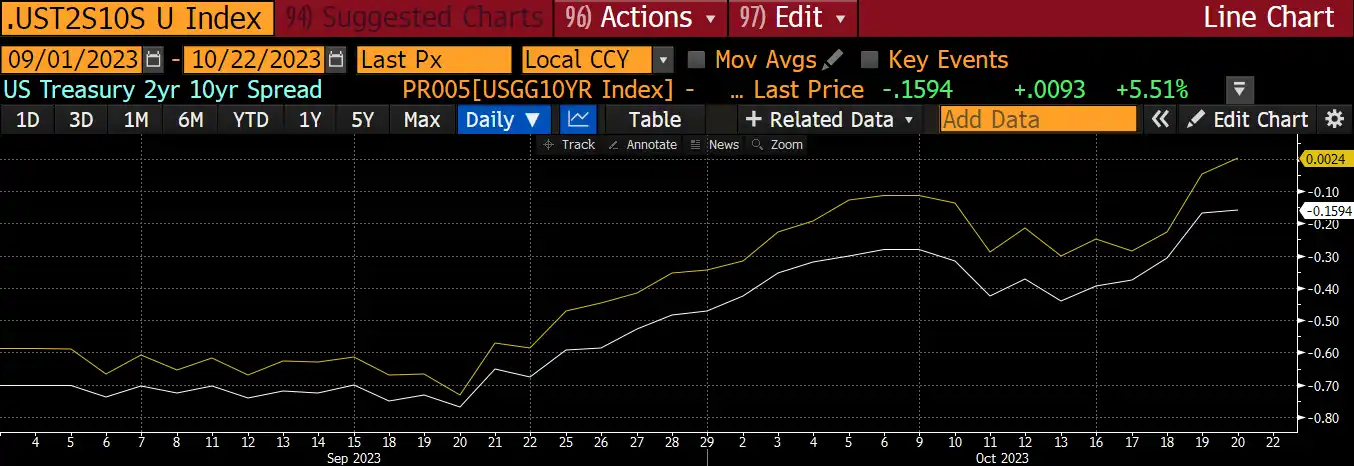

歴史の教訓や軍事戦略に関する憶測を振り返るのではなく、最近の出来事に対して市場がどのように反応したかを見てみましょう。私が興味深いと思うのは、連邦準備理事会(FRB)理事会メンバーとジョー・バイデン米国大統領の最近の発言に国債市場がどのように反応したかである。私が注目している金融商品は、10 年債と 30 年債、および長期の財務省上場投資信託 (ETF) TLT です。最後に、ピース・オブ・アメリカのリスクフリー準備資産の動きに対する金とビットコインの反応を比較します。

ミッション完了

FRBは、政策金利(フェデラルファンド)の引き上げによって借入コストを引き上げ、主に米国債とモーゲージ担保証券(MBS)で構成されるバランスシートの規模を縮小することで、インフレを克服できると考えている。金融状況が十分に逼迫すると(これは曖昧な概念ですが)、金利引き上げは停止されます。これはパウエル卿がさまざまな記者会見や演説で繰り返し主張してきたことだ。

パウエル議長は9月のFRB理事会での記者会見で、基本的にFRBは利上げ完了に非常に近づいていると述べた。その後、複数のFRB理事が声を上げ、長期金利(国債利回り>10年)の上昇は、市場も金融状況を抑制しているため、FRBは利上げを行う必要がなくなったことを意味するとの見解を支持した。

ミネアポリス連銀のカシュカリ総裁は火曜日、さらなる利上げは「必要ない可能性が高い」と述べた。 —ロイター、10/11/23 —ロイター、10/11/23

FRBのローガン氏:利回りの上昇は利上げの必要性が低下する可能性がある。 —ブルームバーグ、10/9/23 —ブルームバーグ、10/9/23

デーリー連銀総裁は、債券利回りの上昇が利上げを置き換える可能性があると述べた。 —ブルームバーグ、10/10/23 —ブルームバーグ、10/10/23

米連邦準備制度理事会(FRB)が引き締め政策を停止したことで米国債市場は大幅に売られ、利回りが急上昇した。現代金融史上稀な現象、懸念されていた「弱気市場金利の上昇」が現れ始めた。弱気市場における金利上昇は全体的な利回りの上昇を指し、長期利回りの方が短期利回りよりも上昇します。

FRBがインフレに対抗するために金利を引き上げるつもりがないのなら、なぜ誰かが長期債を保有する必要があるのでしょうか?これは直感に反するように思えるかもしれませんが、TikTok ビデオを置いて、私と一緒に考えてください。

インフレの恐怖はまだ残っています。米政府のインフレ統計を操作して、コア消費者物価指数(CPI)はFRBの目標である2%の2倍を上回る水準を維持している。 FRBは景気後退が起こるか、大手金融サービス会社が倒産するまで利上げを続けるべきである。この2つのいずれかが起こると、景気の低迷を背景にインフレ率が低下するため、FRBは利下げを行うだろう。市場は前向きです。したがって、利上げサイクル中、FRBがインフレを抑制するために利上げにコミットしている限り、長期金利ほどイールドカーブはある時点で逆イールド(長期金利が短期金利よりも低い)になります。投資家は今後の経済状況の悪化を予想している。

不況や金融災害が発生すると、FRBが政策金利を積極的に引き下げるため、短期金利が急速に低下します。これはいわゆる「ああ、クソ」の瞬間です。イールドカーブは逆イールドから上昇(長期金利が短期金利よりも高くなる)に変わりますが、全体的な利回りが低下するにつれて、イールドカーブはより急峻になります。これは「強気市場アクセラレーター」と呼ばれ、現代の金融史におけるイールドカーブの典型的な傾向です。

現在、米国は経済不況や金融危機を経験していない。ポール・クルーグマンのような知識豊富な伝統的な金融支援者にとって、地方銀行危機は重要ではなく、米国の銀行システムの深刻な腐敗を認める前に、バンク・オブ・アメリカのような企業が破綻するのを見る必要がある。その結果、市場(債券市場ウォッチャーとも呼ばれる)は、FRBがインフレ対策として利上げを継続すると期待している。しかしFRBは利上げは保留しているため、強気相場加速シナリオは実現しないとしている。では、なぜ自警団は長期債を保有し続けるのでしょうか?そうする代わりに、長期債を余裕をもって売却することで自分の主張を通すだろう。

2年利回りと10年利回りの差(白色)、2年利回りと30年利回りの差(黄色)

FRBの9月会合は9月20日に閉幕し、FRBが一時停止を示唆した後、弱気相場が加速的に悪化したことが観測された。

FRBがその使命を果たせなかったことに加え、政府運営の資金調達のために米財務省が売却しなければならない巨額の国債に突然注目が集まっている。これは、このデータが以前は知られていなかったというわけではありません。誰でも債務満期と売却スケジュールをダウンロードでき、来るべき債務津波を明確に示しています。しかし、主流金融メディアの著名な投資家によるさまざまな意見記事を見ればわかるように、市場がこの問題に注目し始めたのは、FRBが一時停止の可能性を示唆してからである。

債券市場の逆張り派はここ数週間、債券利回りを債務危機を引き起こす可能性のある水準まで引き上げることでイエレン氏の政策に異議を唱えている。このシナリオでは、利回りの上昇により民間部門が締め出され、信用収縮と不況が引き起こされます。問題の根本原因は浪費財政政策にあるため、政府は債券市場の反対派をなだめるために歳出削減と増税をしなければならず、不況がさらに悪化するだろう。

FRBは利上げにはあまりにも臆病で、連邦政府はサム・バンクマン・フリード以上にブプロピオンに支出しており、市場は緊張している。しかし、弱気市場で金利を上げることがなぜそれほど危険なのでしょうか?さて、教えてあげましょう。

ライオン、トラ、クマ、なんと!

なぜこの市場構造が世界の金融システムにとってそれほど有害なのかを理解するには、債券の数学と債券デリバティブについての深い理解が必要でした。専門用語は最小限に抑えますが、この主題を本当に理解したい人は、信頼できる John C. Hull Derivatives の教科書を手に取ってください。私がまだ伝統的な金融の悪魔の下で働いていたとき、私は机の上にコピーを保管していました。

住宅ローンの例を使って、金利が上昇したときに銀行のヘッジ戦略に何が起こるかを簡単に説明しましょう。まず、借り手にペナルティなしでいつでもローンの一部または全額を繰り上げ返済できるオプションを与える 30 年の固定金利住宅ローンを見てみましょう。銀行が融資する場合、住宅ローンは貸借対照表に記載され、ヘッジする必要があります。

この住宅ローンにより銀行はどのようなリスクに直面しますか?金利リスクと期限前返済リスクの 2 つのリスクがあります。

次に、住宅ローンと国債の空売りについてお話します。債券を空売りするとお金を受け取りますが、支払われる利回りは公表されています。たとえば、額面 1,000 ドルの債券を満期までの利回り 2% で 99% で空売りすると、今日 990 ドルを受け取り、毎年 2% の利息を支払い、満期には元本 1,000 ドルを返済することになります。私は債券の計算が少し甘いですが、言いたいことはわかります。

ここでは「締め切り」という言葉をざっくりと使います。正確に言うと、満期10年の長期債は金利が1%上昇すると価格が10%下落します。長期の住宅ローン債券のデュレーションはマイナスですが、短期国債のデュレーションはプラスです。利回りが低下すると、プラスの満期を持つ債券は利益をもたらしますが、利回りが上昇すると、プラスの満期を持つ債券は損失を出します。

金利リスク

この銀行は 30 年間のローン全体に対して固定金利を提供します。しかし、銀行は30年後の預金金利を予測することはできません。銀行は短期預金者からお金を借りて、それをより高い長期金利で貸し出すということを忘れないでください。金利が上昇し、それに伴って預金金利も上昇すると、銀行は損失を被る可能性があります。銀行が固定金利 3% で住宅ローンを発行し、預金金利が 6% に上昇した場合、銀行は損失を被ることになります。住宅ローンの借り手からは 3% の利子を受け取りますが、資金を提供する預金者には 6% の利子を支払わなければならないためです。したがって、銀行はこれらの損失をヘッジするために一部の米国債を売却する必要がある。

前払い/期間リスク

銀行が債券の空売りを決定したらどうなるでしょうか?おそらくそれは住宅ローンの損失を軽減するでしょう。銀行が住宅ローンに 3% の手数料を課し、利回り 2% の債券を空売りすると、銀行の利益は 1% になります。それは素晴らしいことのように聞こえますが、どの満期債券をショートすべきでしょうか?あなたが銀行の住宅ローンポートフォリオの管理を担当するトレーダーであると仮定します。 30 年の住宅ローンがある場合は、30 年の債券を空売りすべきだと考えるかもしれません。しかし、これは間違いです。なぜなら、借りた人は早期に返済できるからです。

金利が下がれば借り手は借り換えをするでしょう。これは、より低い金利で別のローンを組み、受け取った資金をより高い金利のローンの返済に使用することを意味します。 30 年物の資産だと思っていたものが突然消え、30 年債券のショートポジションが残ります。債券の支出を相殺して、住宅ローンの支払いから収入を得ることができなくなります。要するに、行き詰まってしまったのです。

金利が上昇すると、借り手は借り換えをやめ、より安価な住宅ローンに固執するでしょう。ただし、オプションを十分に長くプレイしないと、依然として問題が発生する可能性があります。債券が満期になったら、元本を返済しなければなりません。この時点で、まだ帳簿に残っている住宅ローンを裏付けるために頭金が必要になります。金利上昇を考慮すると、預金金利は住宅ローン金利よりも高くなっています。

銀行として、住宅ローンの期間または長さは、金利の変化に応じて増減します。したがって、将来の金利に対する期待によって、ヘッジを購入する期間が決まります。

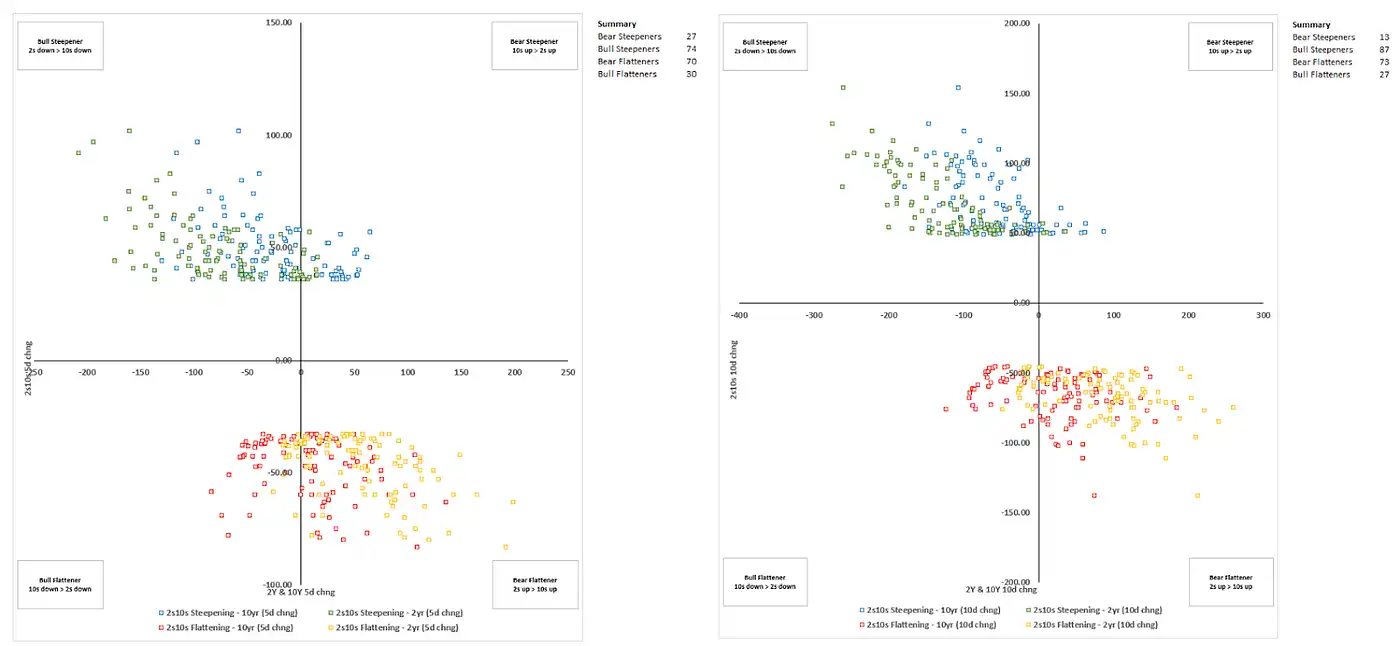

右上の象限に注目してください。これらは、弱気市場で利上げが行われた場合に何が起こるかを表しています。激レア。過去においてFRBは金利を引き上げ、不況や金融危機を引き起こし、その後金利を引き下げるのが一般的だったため、これは当然のことです。

銀行のトレーディングデスクは、この履歴データを使用して将来の金利の推移についての予想を策定し、それに応じてヘッジします。現在の金利制度はこれらのモデルに含まれていないため、債券や金利商品に関連する銀行やその他の金融仲介業者は適切にヘッジされていません。弱気市場の利上げのように金利が上昇すると、銀行のバランスシートに保有される債券のデュレーションは長期化します。債券は金利が上昇すると指数関数的に損失が発生するため、これは「負の凹面」と呼ばれます。トレーディングデスクはヘッジ期間が短すぎたため、巨額の損失を被り始めました。

それで、解決策は何でしょうか?金利が上昇すると、トレーダーはより多くの満期の債券を空売りする必要があります。この時点で、銀行は負の凹みという致命的なスパイラルに陥る可能性がある。

これは、銀行のトレーディングデスクにおける負の凹型の致命的なスパイラルです。

1. 弱気市場では金利上昇が激化する。

2. トレーディング部門の期間が増加します。

3. 現在、銀行は純短期デュレーションであるため、債券ポートフォリオの損失総額が増加します。

4. トレーダーらはデュレーションをカバーするためにショートポジションを増やし、債券利回りがさらに上昇した。

5. トレーディング部門の期間が増加します。

6. 手順 2 ~ 4 を繰り返します。

私は、米国債でヘッジされた住宅ローンを使用した簡単な例を使用しました。これが住宅ローン部門でのヘッジの仕組みが正確に機能するわけではないことは承知していますが、この簡単な例を使用すると、読者に一般的なアイデアが得られます。

ここで私たちは本当の問題を忘れてはなりません。それは、2008年の世界金融危機中およびその後、FRBと他の中央銀行が金利をゼロまたはゼロ近くに引き下げ、利回りを抑制するために債券を購入するために紙幣を刷り続けたということです。年金基金と保険基金がもたらす結果は単純です。彼らは数兆ドルもの巨額の資本を保有しており、将来の給付金を支払うのに十分な高い資産収益率を獲得する必要があるため、利回りを求めます。なぜ?なぜなら、彼らには退職した(または退職しつつある)高齢者の世代がおり、年金や保険基金によって支払われる医療費が必要になる可能性が高いからです。医療費と生活費の伸び率は 0% ではないため、団塊の世代に対する経済的約束を果たすために、年金基金と保険基金は何らかの方法で収益を増加させる必要があります。

世界的な投資銀行の債券トレーディング部門は年金基金や保険基金の主要な収入源であり、顧客に高い利回りを提供する商品を喜んで販売します。やや皮肉なことに、金利がゼロに下がり、伝統的な金融システムを愚かな政策から救うために彼らが紙幣を印刷すると、彼らは向きを変え、同様に紙幣印刷政策によって被害を受けたまさにその機関に商品を売って儲けた。しかし、どうしてこれらの商品が国債や社債よりも高い利回りを実現できるのでしょうか?銀行はオプションを埋め込むことでこれを行います。顧客は金利オプションを販売してプレミアムを徴収し、それがスプレッドとしてリターンに反映されます。最も一般的な製品は調整可能なつば構造です。

詳しい人に完全かつ正確な情報を提供するには、私の元ボラティリティ ファンド マネージャーである David Dredge の次の言葉を引用する必要があります。

専門用語で言えば、仕組み銀行は最終的に一連のいわゆるバミューダ・スワップを保有することになり、これは債券の存続期間の確率的な将来の確率的経路、つまりコール日の確率に基づいてヘッジするものである。金利が上昇し、その後のコールの確率が低下すると、彼らは「ヘッジポジション」を調整し、その結果、満期の長いプレーンスワップを売却することになります。

スワップ市場で何が起こっているかに戻りましょう。ドレッジへの私の次の質問は次のとおりです。「簡単にするために、トレーダーが『ああ、クソ、私のモデルに何か問題がある』という瞬間に直面すると、彼らはみな急いでモデルを売ろうとし、それが長期債券の売却につながるのです」現金市場だ。ギリシャマルク?」

ドレッジ氏は、「利上げに対する弱気相場が激化し続けており、トレーダーはバックエンドのペイメント・スワップを売りすぎているため、バックエンドのインプライド・ボラティリティを売りすぎて長期債を売っていることに気づくだろう。(厳密には、スワップは売却されましたが、それほど大きな違いはありませんでした)」

世界の「大きすぎてつぶせない」銀行は、記録的な利益を見せかけている裏に時限爆弾を隠している。 JPモルガン、ゴールドマン・サックス、BNPパリバ、野村などの銀行のことです。彼らはこれらの商品を想定元本数兆ドルを絶望的な年金会社や保険会社に販売しており、今後はスリーアローズ・キャピタルよりも大きな損失を被ることになるだろう。損失をヘッジして防ぐために、これらの銀行はすべて同じ方法で取引する必要があります。ヘッジをすればするほど損失は大きくなります。これらはすべて、連邦準備制度や世界中の中央銀行の政策によって直接引き起こされる弱気市場の金利上昇によるものです。伝統的な金融システムの「人間の蛇」について話します。

問題の規模は、世界の銀行規制当局には部分的には見えていない。これらの製品は店頭で双方向に取引されます。銀行は報告する必要があるものとそうでないものがあります。銀行とその顧客は法的にリスクを隠蔽するためにあらゆる努力を払っています。銀行は、より多くのリスクを取ることで、会計上の利益に基づいて、より大きなボーナスを獲得したいと考えています。顧客は破産したことを認めたくないのです。それは意図的な無知の汚い汚水溜めです。その結果、誰もが何パーセントの金利で破産するのか、あるいは損失の規模がどれくらいになるのかは誰にも分かりません。しかし安心してください、地球市民の皆さん、金融システムが崩壊の危機に瀕したとき、中央銀行はこの汚い不換紙幣の金融システムを救うために必要な通貨を印刷します。

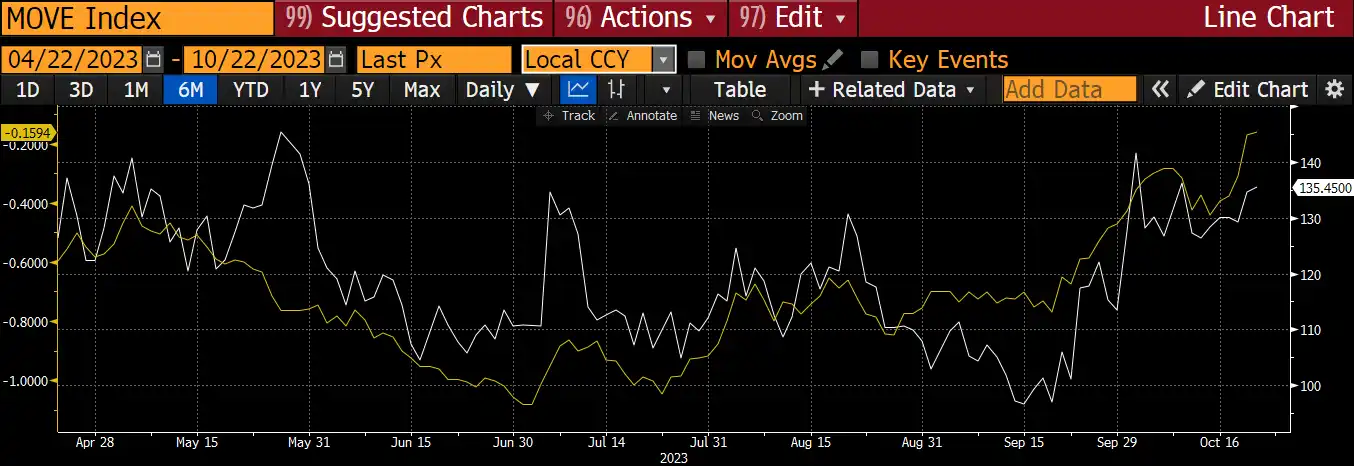

MOVE 指数で測定される債券のボラティリティが利回りと同時に上昇しているため、何か異常なことが起こっていることがわかります。これは、販売が指数関数的にさらに多くの販売につながることを示しています。これがボラティリティの上昇を引き起こす原因となります。そして、市場は一見突然に爆発し、システム上重要な伝統的な金融機関の「死体」が表面化する。

MOVE指数(白色)、2年-10年利回りスプレッド(黄色)

それらは非常に関連性があるようです。

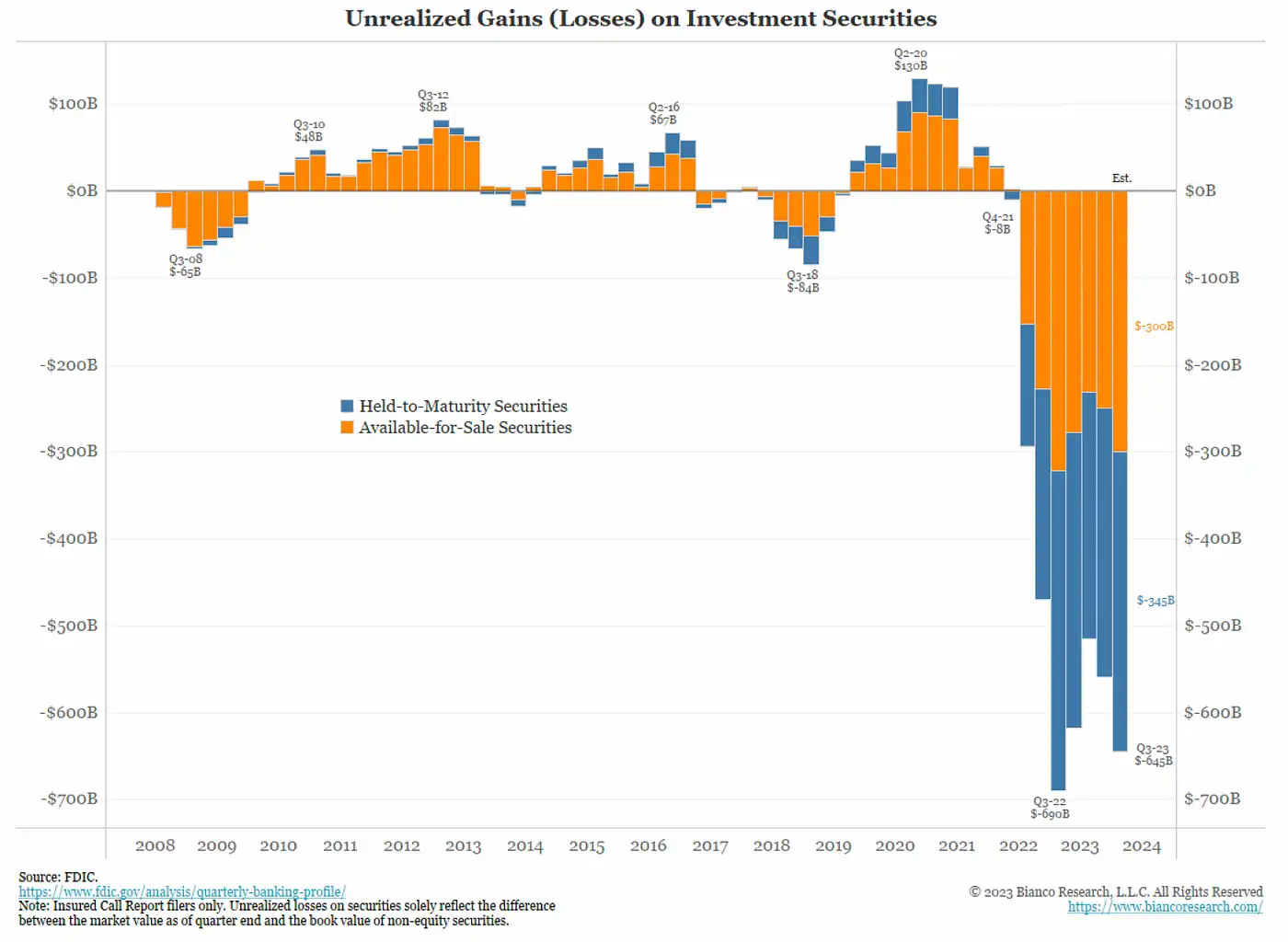

FRBはこのことを承知しているため、政策運営が遅れているため「効果を研究」するために一時停止する必要があると主張し、事前に変動するために最善を尽くそうとしているのだ。パウエルさん、どれくらい座って待つつもりですか?停止の本当の理由は、利上げによって弱気市場での利上げは阻止されると予想されるものの、FRBが利上げを続ければ、米国の地方銀行は再び赤字になるだろうということだ。預金者は、預金を維持してより低い金利を得て銀行破綻のリスクを負うよりも、FRBと取引して5.5%以上の金利を得ることを選択することを選択することを忘れないでください。これらの地域の銀行の状況は悲惨だが、相次ぐFRB利上げによるダメージの彫刻刀のような影響とは異なり、弱気市場での猛攻の場合と同様、ダメージはゆっくりとリズミカルに進行する。また、米国の銀行システムは米財務省証券の含み損として7,000億ドル近くに直面していることも思い出していただきたい。長期債価格の下落が続くと、こうした損失はさらに加速するだろう。

さらに複数の地方銀行が破綻すれば、連邦準備制度と米国はこれらの銀行を一括して救済する措置を講じるだろう。当局は今年初め、シリコンバレー銀行やファースト・リパブリック銀行などに対してこれを実証した。しかし、市場がまだ信じていないのは、米国の銀行システムのバランスシート全体が実際に政府によって保証されているということだ。そして、市場、特に債券市場がこの見方に同意するようになれば、インフレ期待は急上昇し、長期債価格はさらに下落するだろう。

弱気市場での金利上昇とは何か、そしてそれが銀行にどのような影響を与えるのかについてのこの紹介は、なぜ長期金利が自己反応的に急速に上昇するのかを説明することを目的としています。これはまた、連邦準備制度と米国財務省が直面している別の問題も示しています。

突然の反応

ハマスとイスラエルの対立に戻りましょう。 10月7日のハマスによるイスラエル民間人と兵士に対する最初の攻撃を受けて月曜日に市場が開いたとき、米国債は上昇し、利回りは低下し、金はわずかに下落し、原油はわずかに上昇した。批評家らは、投資家が前例のない安全資産、つまり米国が支配する最も純粋な資産である米国債を求めていると信じている。米国は強い、米国は強い、米国は正義、そして米国は資本にとって恐怖を感じたときの安全な避難所である。うわーわーわー!

これには意味がありますか?

一見すると、原油価格の精彩を欠いた反応は、紛争が中東全域に広がるとは市場が信じていないことを示唆していた。ヒズボラはレバノン北部の国境で平静を保っており、イランは厳しい発言をしているが、直接関与することはないようだ。ジョー・バイデン米大統領とその政権は緊張の沈静化に努めてきた。米国上院議員の中には率先してイラン攻撃を呼びかけている者もいるが、米国が常に批判してきたイランを非難する姿勢は見せていない。市場はそれに大きな期待を寄せている。

サウジアラビアのムハンマド・ビン・サルマン皇太子(MBS)が減産を続ける中、原油価格は緩やかに上昇するとみられる。サウジアラビアとイスラエルの国交正常化後、MBSが増産するという噂があった。しかし現在、MBSはアラブ人やイスラム教徒の同胞たちと団結する必要があるため、この緊張緩和は保留されている。さらに、サウジアラビア人の若者は非常に親パレスチナ人だ。 MBSはパレスチナを全面的に支援するほかない。

市場は再び自信を持ち、米国債(特に長期国債)を購入している。これは、短期国債と長期国債の間の金利曲線がその後の動きでさらにマイナスの傾きになっているという事実によって明確に示されています。

しかし事態が進展するにつれ、イスラエルが静かに夜を過ごすつもりはないことが明らかになった。

その代わりに、イスラエルの「ビビ」ネタニヤフ首相は、イスラエル国防軍(IDF)がハマスに強力に対応すると発表した。同氏はイスラエル国防軍に対し、ハマスの行動が世代に影響を与えると宣言し、ハマスの排除に断固とした行動を取ることを認めた。ビビさんは強硬手段に出ています。

ハマスのテロリストは全員死んだ – ビビ・ザ・ストロング

それはそれでいいことだが、イスラエルはパレスチナ人がアパルトヘイト状態で苦しんでいると信じているアラブ諸国とペルシャ諸国に囲まれている。イスラエルの反撃が強すぎる場合、これらのアラブ諸国は国民が宗教的、民族的親族を守るための措置を講じるよう促しており、内乱を恐れて対応しなければならないだろう。これに加えて、パレスチナ人が近隣諸国に移住することによって引き起こされる潜在的な難民危機もある。具体的には、他の多くのアラブ諸国は、ハマスのイデオロギーが自らの支配に異議を唱えることを望んでいないため、ハマスがイスラエル国内に留まることを望んでいる。大きな問題は、イランとその代理人ヒズボラがイスラエルと公然の紛争に突入するかどうかだ。

イランが参加すれば、米国も参加することになるのでしょうか?イスラエルの積極的な外交政策は米国からの揺るぎない支援に基づいている。ロシアはどうですか?もし同盟国イランが米国と対戦した場合、彼女は代理人を通じて介入するだろうか?ロシアが介入したら中国はどう反応するのか?

疑問はたくさんありますが、簡単な答えはありません。米国国債はどうでしょうか?

米国はアフガニスタンに8兆ドルを費やしたが、アフガニスタンは20年にわたる戦闘の末に不名誉な結末に終わり、その戦争は貧しい農民との「かくれんぼ」の戦いだった。

バイデン氏は米国がイスラエルを支援すると繰り返し述べてきたが、戦費が増大し続ける中、米国債市場は下落を再開した。金利が上昇する中、イールドカーブは再び弱気相場に向かう傾向にあります。目立った出来事は何も起こらなかったが、ガザ最大の病院が爆撃された。

パクス・アメリカーナのジレンマ

ご存知のとおり、私は皮肉な人間です。私は政治において最も重要なことは再選であると繰り返し述べてきました。

イスラエルのベンヤミン・ネタニヤフ首相は現在、贈収賄、詐欺、背任の罪で裁判中である。裁判はまだ続いている。窮地に陥った政治家にとって、最大の希望は、恐れを抱く民間人に何としてでも指導者を支持させるための戦争だ。

ハマスの攻撃は、亡くなった人々と今も投獄されている人々にとって悲惨なものであったが、ビビの政治的リハビリテーションを可能にしている。したがって、彼は最も前向きな方法で反応し、イスラエル国民、そしておそらく彼の有罪か無罪を判断する人たちに、彼が彼らの安全を守るので、その仕事に最適な人物であることを保証しなければならない(その仕事はハマスを排除することである)とそのイデオロギー)。

イスラエルの攻撃的な対応により、ガザの広大な地域が廃墟となり、数千人のパレスチナ民間人が殺害され、米国統治下の平和主義支配層エリートたちに問題を引き起こしている。世界はバイデンに注目しており、米国がこの行為を容認し、財政的に支援するだろうかと疑問に思っている。

米国はイスラエルを支援できるが、イランや他の中東諸国との戦争に巻き込まれるリスクがある。理由が何であれ、イランは、レッドラインはイスラエル国防軍によるガザ地区への地上侵攻であると主張している。これは限界点です。

イスラエルの空爆により、ダマスカスとアレッポの空港が使用不能になった。シリアはロシアの属国です。ロシアはかつてイスラエルの同盟国だったが、現在はイスラエルから距離を置いている。もし米国がロシアの同盟国を破壊するために設計された爆弾を供給したら、ロシアはどう反応するだろうか?この対応には世界の他の地域への米国の軍事介入が必要になるだろうか?

これらは 2 つの例にすぎません。イスラエルが中東の一部に対する空爆を続けているので、中東が旧約聖書の時代に「後退」し、同様の状況が今後さらに起こるだろうと私は考えています。

バイデン氏はイスラエルに米国の支援には限界があると伝えることで状況をコントロールできるだろう。脅威は、もしイスラエルがこの行動を続ければ、米国が資金援助を差し控えることだ。これを見て、他の米国同盟国も米国の助言に従う価値があるかどうか再考するかもしれない。それは、多くの政府が、より大きな政治的発言力やより大きな経済的利益を求める少数民族を疎外してきたからだ。こうした少数派は力ずくで弾圧されることもあります。このような武力行使は、人権擁護者とみなされている米国を当惑させる可能性がある。米国の支援がなければ、多くの同盟国にとって、敵対的な隣国との共存はさらに困難になるだろう。

アメリカのエリートには勝ち目がない。イスラエルに対する立場に関して彼らがどちらの方法を選択しても、それは帝国の立場を弱めることになる。帝国は中東で敵と戦うイスラエルを支援するために数兆ドルを費やすか、あるいは国内の行動が疑問視され、排斥される可能性がある場合には帝国の同盟国が離反し始めるかのどちらかである。

ハマスが紛争を始めた今、帝国は選択を迫られている。この衰退する帝国に良い選択肢はありません。自業自得。

さて、「インペリアル・アメリカ」がどの道を選択したかについて話を続けましょう。

中東情勢の話に戻ります

イスラエルの軍事作戦は隣国アラブ諸国との関係に悪影響を及ぼしており、バイデン氏はこうした指導者の多くとの会談を試みたが、土壇場で全員が撤退した。結局、バイデンは単にイスラエルに上陸し、米国は何があってもイスラエルを支援すると断言しただけだった。私はビデオ会議で十分であり、数百万ドルの旅費を節約し、アメリカの納税者の負担を軽減できると考えています。

米国が沈黙を続ける一方、イスラエルが軍事行動をエスカレートさせたため、米国債市場は下落を再開した。市場がイスラエルや確実に困難に直面する他の同盟国に対する将来の軍事支援のコストを割り引いていることがますます明らかになっている。

アメリカの国債についてどう思いますか?

予算

バイデン氏は米国がなぜウクライナとイスラエルを支援しなければならないのかを米国民に説明した後、米議会に1050億ドルを要求した。詳細な割り当ては次のとおりです。

ウクライナに600億ドル

米国は間違ったところに資金を投資し続けている。戦況は膠着状態に陥った。ロシアが戦争開始時に占領した領土に固執する一方で、ウクライナは米国の納税者の数千億ドルを浪費した。バイデン氏は演説全体を通じて、打倒されるべき卑劣な独裁者の例としてロシアのウラジーミル・プーチン大統領に繰り返し言及した。米国がこの泥沼から抜け出そうとしているようには見えない。

イスラエルに140億ドル

これは、米国によるイスラエルへの揺るぎない支援に対するバイデンの取り組みの始まりに過ぎない。バイデン氏は本質的に、米国はイスラエルがハマスとの戦いを続けるために必要なものを確保できるようあらゆる手段を講じると述べた。

アメリカは間違いなくこの戦争に関与していた。今度はあなたの番です、イラン?

イランが介入すれば、イスラエルへの支援は数兆ドルに達する可能性があり、ブラックロック・ビットコインETFの承認にかかる時間よりも短い時間で済む可能性がある。ニューヨーク市のハゲ白人男性を決して過小評価しないでください。

ウクライナと世界の人道支援に100億ドル

ウクライナが援助を必要とする理由は、ウクライナのゼレンスキー大統領と彼の即席兵士の一団が戦いを続ける武器のためである。戦争への資金提供をやめれば、これ以上の人道援助は必要なくなります。米国が現在の政策を継続する場合、実際にはその政策が何なのかは明らかではないとしても、バイデン氏は引き続き米国議会にさらなる資金提供を求めるだろう。

麻薬密売、フェンタニルと戦うための国境資金140億ドル

フェンタニル危機はアメリカ本土で行われている現代のアヘン戦争であると信じている人もいる。 19世紀、中国は軍艦の脅威により、大英帝国による国境内での大規模な麻薬密売を許可せざるを得なくなった。上海の外灘や香港にある多くのランドマーク的建造物は、ジャーディン・マセソン、ギドリ家、サッソ家などのアヘン密売人によって建てられました。これは違法ではなく、英国議会によって承認されています。みんなが幸せで健康でありますように!

米国への安価なフェンタニルの輸出を取り締まらない国がある可能性はあるでしょうか?誰が責任者であるかは関係なく、これはアメリカの周縁部に対するまたしても終わりの見えない攻撃である。

インド太平洋に70億ドル

米国はアジアでの友好と影響力を求めるのに忙しい。オバマ前米大統領は10年以上前にアジアの「ピボット」を立ち上げた。米国はインドやフィリピンなどの国々に積極的に支援を求め、台湾、日本、オーストラリア、ニュージーランドを支援している。

何十億ドル、何十億ドルも、もうすぐリアルマネーになります。債券市場はバイデン氏の演説に耳を傾け、予算案を読み、混乱に陥った。翌朝、債券利回りは急上昇した。

あなたが米国債に長期投資している人にとって、最も心配なことは、米国政府が支出が多すぎると考えていないことだ。これは、米国が二度の戦争をする余裕があるかどうかとの質問に対し、イエレン財務長官が述べたものである。

スカイニュース:現時点で、米国と西側諸国は再び戦争をする余裕があるでしょうか?

イエレンおばあちゃん: もちろん、米国にはイスラエルを支援し、イスラエルの軍事的ニーズを満たす余裕がありますし、ロシアに対してウクライナを支援することもできますし、そうしなければなりません。米国経済は非常に好調です。

出典: スカイニュース

さて、その後に起こったのは長期国債市場の下落でした。

2年物と30年物の利回りの差。

2年債と30年債の利回り差は2022年半ば以来初めてプラスに転じた。

米国の国防支出が異常な状態になれば、戦争機械を支援するために何兆ドルも借りられることになる。米国が真の戦時経済に突入する中、バイデンは弾丸のような致命的な物品を生産するすべての米国人に言及し、あたかもそれが支出を正当化するかのように、他の物品の生産を締め出し、インフレを促進する。弾丸、戦車、爆弾を作る労働者は、車を作ったり、大人用おむつを掃除したり、「フライドポテトをもう少し食べませんか?」とは言わない労働者と同じです。

そのため債券が売られ、利回りが上昇している。

しかし、より重要なのは、金とビットコインの値動きです。

イスラエルがガザへの圧力を強めて以来、金価格は上昇している。このことは、市場が将来の米国のイスラエル支援の拡大を軽視しており、これによってイランも巻き込まれる可能性のある紛争が激化する可能性があることを示唆している。終わりのない2つの戦争に巻き込まれた国の国債を所有したくないため、投資家は金のような政治とは関係のない安全な場所に富を注ぎ始めています。

ハマスとイスラエルの紛争が始まったとき、ビットコインはほとんど反応しなかった。しかし、米国債利回りが上昇し弱気相場が深まるにつれ、ビットコインは急騰し、3万ドルを超えた。

金もビットコインも投資収益率がありません。したがって、財務省利回りが急上昇したときにそれらが上昇する場合、それは両方の安全資産が政府支出の増加とインフレの将来を割り引いていることを示しています。

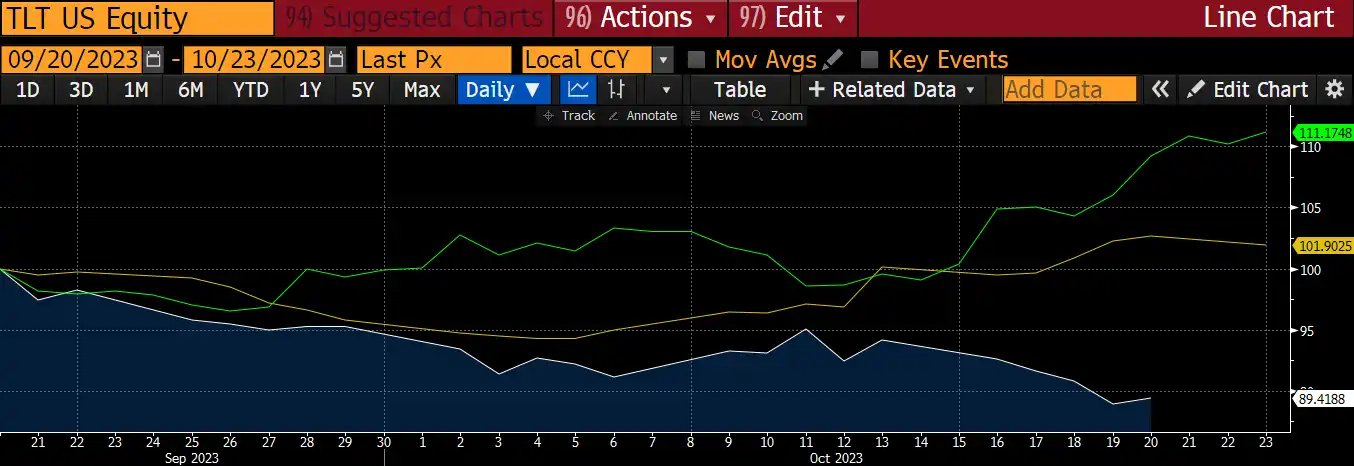

ビットコイン(緑)、金(黄)、長期米国債(白)

2023年9月20日のFRB会合以来、長期米国債(TLT)は11%下落し、ビットコインは11%上昇、金は1%上昇した。市場は経済成長ではなくインフレを懸念しているため、長期債利回りとともにビットコインと金も上昇している。

この記事では主に米国とその財政的および道徳的ジレンマについて話します。しかし、世界中が米国とロシア/中国の間の代理戦争に閉じ込められたらどうなるでしょうか?すべての主要経済国は、同盟国に届けるための軍需品の生産を増加させなければなりません。例えば、北朝鮮とロシア間の鉄道交通量の増加により、北朝鮮の指導者金正恩氏が戦闘継続のためにロシアに弾薬や武器を供給しているのではないかという憶測がある。弾丸に費やされるすべてのドル、ルーブル、人民元は、私たちが必要とする食料やその他の物資の生産には使用されません。

すべてのものにはエネルギーが必要であり、インフレがなければ戦争は起こりません。

これが新たな現実であるなら、私はどの国の国債も所有したくない。これはすべて悪いニュースです。金とビットコインは私たちにこのメッセージを伝え始めています。

資本の流れ

すべてをまとめてみましょう。

FRBは、インフレが解消されるまで利上げが続くと述べています。直接的な結果として、財務省監視機関は長期債の販売を開始した。その結果、イールドカーブは弱気傾向を強めています(2年債対10年債、2年債対30年債で利回りが上昇しています)。これにより世界中の銀行が自発的な行動を起こし、何らかの方法でより多くの債券を売却する必要が生じ、利回りが上昇するにつれてボラティリティが上昇しました。

バイデンが述べたように、米国は同盟国を断固として支援し、イスラエルの戦争努力を支援するために必要な資金をすべて軍備に投資することを無期限に約束する。ウクライナへの支出を加えると、特にイランのようなハマスの同盟国が代理人を通じて紛争に介入する場合、米国の軍事予算は本当に爆発するだろう。これにより、将来の政府借入が増加し、戦争で浪費される可能性のある資本の量には制限がありません。その結果、米国が将来的に近隣諸国への戦費を拡大するとの期待から債券が売られ、利回りが上昇している。

銀行の構造的ヘッジのニーズと米国の戦争機構の借入ニーズは、米国国債市場において相互に反映されています。

長期米国債が投資家に安全を提供できなくなった場合、ファンドは代替手段を模索するだろう。金、そしてより重要なことにビットコインは、世界的な戦時中のインフレに対する現実的な懸念から上昇し始めるだろう。では、投資ポートフォリオはどうすればいいのでしょうか?

理想を言えば、金融危機が起こるか、FRBが政策を変更して利下げを開始するまで待ちたかった。しかし、市場があなたの期待に完全に応える機会を与えることはめったにありません。バイデン氏は米国を明確な終結日のない新たな紛争に引き込もうとしている。もちろん、米国議会はノーと言うことができるが、軍産複合体に対して声を上げるほど大胆な政治家はほとんどおらず、イスラエルを支持しない立場を取る政治家はさらに少ない。アフガニスタンが8兆ドルを消費するとしたら、イランのような真の敵と戦争をすることでどれだけのお金が無駄になるでしょうか?

米証券取引委員会がブラックロックのスポットビットコイン上場投資信託(ETF)を承認したという誤った噂を受け、ビットコインは3万ドルを超えて急騰した。仮想通貨のツイッターが、コインテレグラフ(噂の発信者)が100倍のレバレッジを使ったロング取引を行い、虚偽の噂を投稿し、一般人に不当廉売を行っていた可能性があると示唆し始めたとき、ビットコインの価格はすぐに2万7000ドルまで下落した。

しかしバイデン氏の演説後の現在、米長期国債の急落を背景に金だけでなくビットコインも上昇している。これはETFが承認されるかどうかについての憶測ではなく、将来世界で起こる可能性のある非常にインフレ的な世界戦争シナリオに対するビットコインの割り引きである。

利回りが上昇しすぎると、最終的にはFRBが国債市場が自由市場であるかのような見せかけをやめることになるだろう。むしろ、それは本当の姿、つまりFRBが政策的に都合の良い水準に金利を設定するピーターマイン村になるだろう。私たちがやっているゲームに誰もが気づくと、ビットコインと仮想通貨の強気相場が本格化するでしょう。

これが引き金となり、今こそ短期米国債を仮想通貨に移行し始める時期だ。最初の目的地は常にビットコイン、次にイーサリアム、そして最後に私の最愛のクソコインです。私が間違っている場合に備えて、小さなことから始めますが、完璧な機会を永遠に待っていることはできません。絶好のチャンスが目の前にあるのに、過去に集中しすぎて気付かないことがよくあります。