オンラインになってから 100 日以内に 0 億ドルから 13 億ドルまで、frxETH の高いリターンはどこから来るのでしょうか?

著者: フランク、フォーサイトニュース

著者: フランク、フォーサイトニュース

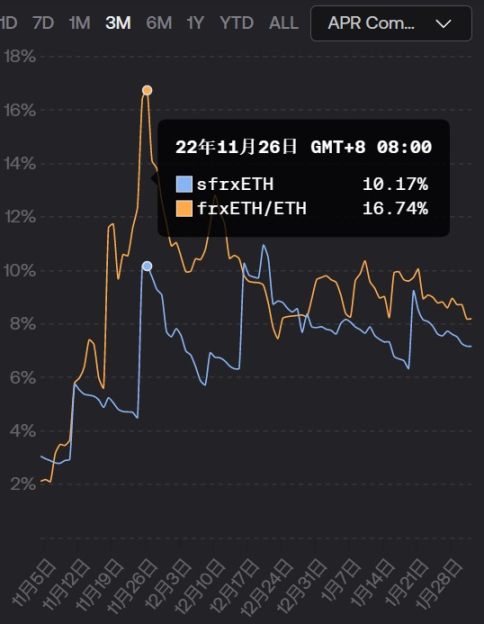

このような急速な成長の背後には、過去 2 か月で 8%、さらには 16% 以上という高い約束リターンの原動力と切り離すことができません (Lido は同時期にわずか約 5% でした)。では、frxETH の高いリターンはどこから来るのでしょうか。 ? 来ますか?

最初のレベルのタイトル

frxETHの「同一性と相違性」

Lido の stETH と同様に、frxETH は、Frax Finance がイーサリアムをプレッジするユーザーに提供する液体プレッジ トークンです。

ただし、リベースを通じてステーキング報酬を stETH ユーザーに直接分配する stETH とは異なり、frxETH ユーザーはステーキング報酬を直接取得することはできません。frxETH ユーザーがイーサリアムのステーキング収入を獲得したい場合は、frxETH を sfrxETH に再度プレッジする必要があります。

ただ、プレッジ報酬の蓄積方法は依然としてfrxETHですが、すべてのユーザーがfrxETHを再びsfrxETHにプレッジすることを選択するわけではないため、時間の経過とともにsfrxETHはより多くのfrxETHを蓄積し、

これは、sfrxETH ユーザーがやめた場合に、frxETH 報酬プール全体の分割に参加して、同様の商品よりも高い収益率を得ることができることを意味します。

Frax コントラクト内の合計 100 個の ETH が frxETH としてプレッジされ、そのうちの 30 個だけが 2 回目のプレッジを通じて sfrxETH として鋳造されると仮定すると、これら 30 個の sfrxETH は 100 ETH のプレッジ報酬 (frxETH の形式で) を共有します。比例して。

つまり、frxETH を sfrxETH に再ステークすることを選択しなかったユーザーは、プレッジ報酬を sfrxETH ユーザーに転送しました。

frxETHとsfrxETH間のアービトラージバランス

そこで問題は、なぜ 2 番目の誓約を選択せず、収益を sfrxETH ユーザーに送金しようとする frxETH ユーザーがいるのかということです。

なぜなら、Frax FinanceはfrxETHユーザーに別の収入オプションを提供しているからです。つまり、frxETHをCurveのfrxETH/ETH流動性プールに入金し、LP収入を得ることができます。

ユーザーの観点から見ると、Frax Finance は実際に frxETH に 2 つの収入経路を提供します。

まずETHをfrxETHとしてプレッジし、それをfrxETH/ETH流動性プールに預けてカーブ収入を獲得し、同時に自分のfrxETHプレッジ収入を送金します。

最初にETHをfrxETHにプレッジし、次にsfrxETHに再度プレッジすると、自分自身のプレッジ収入を取得しながら、最初の一部のユーザーによって転送されたfrxETHプレッジ収入も取得できます。

理論的に言えば、Curve の frxETH/ETH 流動性プール (frxETH) を選択し、セカンダリ プレッジ (sfrxETH) を選択すると、利回りの差により動的裁定取引バランスが徐々に形成され、2 つの異なるオプションの利回りが常に維持されます。同じ間隔。

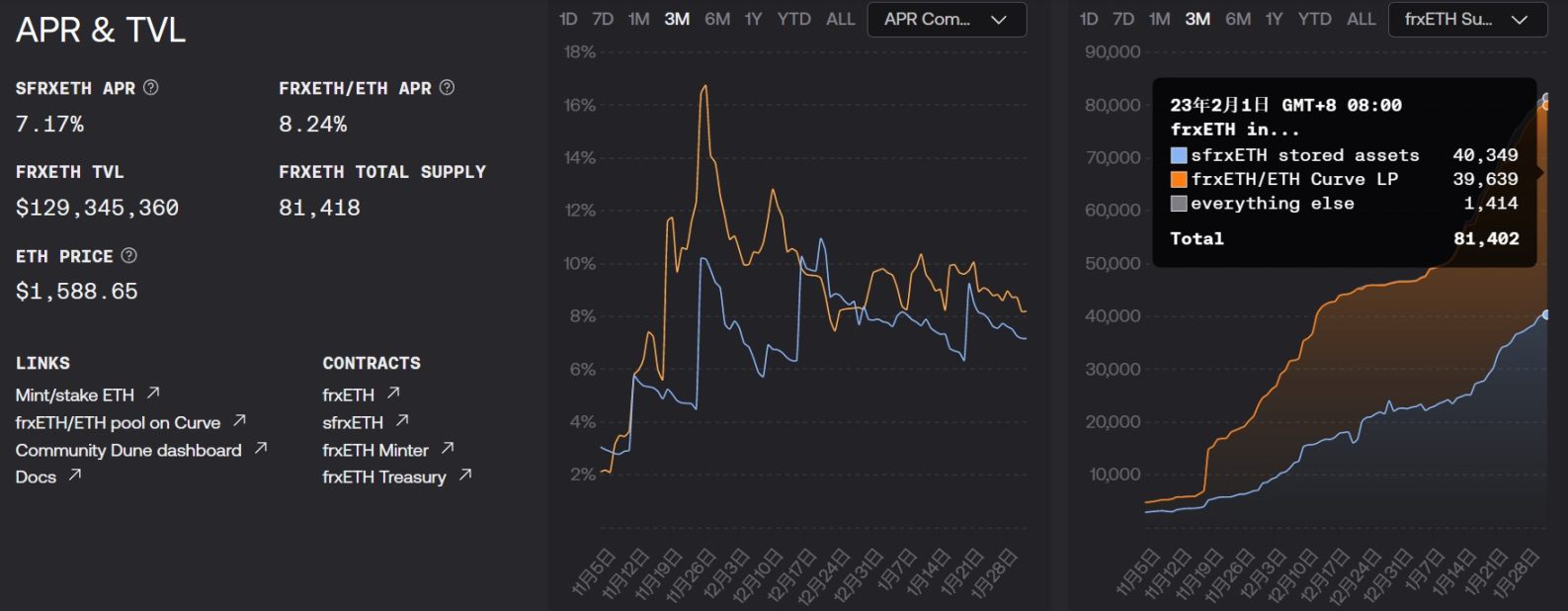

Frax Finance 公式ウェブサイトのデータによると、2 月 1 日の時点で、両者の利回りは確かに比較的近いです: Curve の frxETH/ETH 流動性プール (frxETH) は 8.24%、2 番目のプレッジ (sfrxETH) は 7.17% です。ほぼ同じ。

4プールの夢破れたカーブ戦争の続き

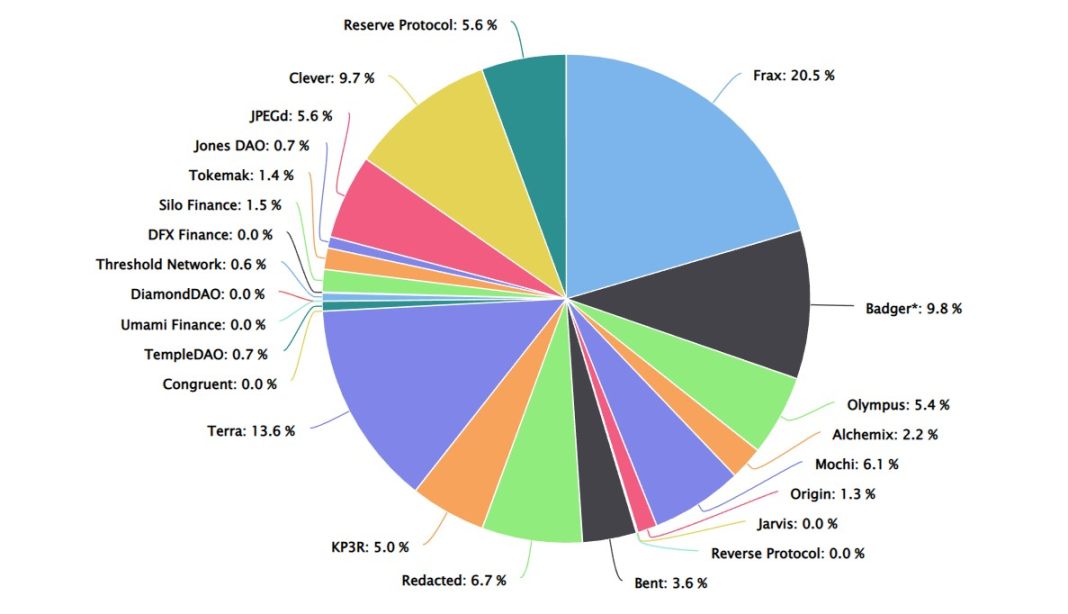

ここで再び疑問が生じます。なぜ Frax Finance は、カーブ プール収入の差別化されたデザインを自社の流動性担保商品に自信を持って追加できるのでしょうか? frxETH/ETH流動性プールの高いリターンを維持するにはどうすればよいでしょうか?一言で言えば、Frax Finance は最も多くの Convex ガバナンス トークン CVX (20.5%) を保有しており、Convex は Curve の議決権 (veCRV) の半分以上を管理しているため、Frax には Curve 排出量に影響を与えるために巨大な為替レートを使用するインセンティブが与えられます。より高い収益の可能性を生み出す(詳細な読み方「》)。

ますます熾烈を極める「CRV争い」を理解するため、コンベックスはどのようにして「ステーブルコイン王子を作るためにカーブを保有する」のか?

この機会に、私たちは歴史の一部を振り返ってみるかもしれません。

2022年4月、Terraform Labsは新しい提案を発表し、ステーブルコイン市場の中核であった3つのプール(USDT、USDC、DAI)を直接ターゲットとして、Curve上でUST、FRAX、USDC、USDTの4つのプールを立ち上げることを計画しています。その時。

DAI がペッグを維持することに成功した理由の 1 つは、Curve に 3 つのプールを展開したことです。

したがって、Terraform Labs の当初のアイデアでは、Terra と Frax Finance は、CVX の 2 つの最大の契約保有者として、vlCVX の巨額の賄賂を通じて Curve のインセンティブ ポリシーに影響を与え、4 つのプールの流動性を維持することができます。 、4つのプールを作成する最も流動性があり、頻繁に使用されるクロスチェーンのステーブルコインプールになります。

これは、4つのプールから3つのプールへの転覆、つまり、USTとFRAXによるDAIの市場の置き換えを意味するだけでなく、ステーブルコインの軌道パターンをさらに変える可能性があります。

しかし、2022年5月のUST/Terraの破綻によりこの構想は突然終わりを告げ、Frax Financeの計画も崩れた。

しかし半年後、Frax Financeは再びfrxETHを立ち上げ、ついにCureveへの影響力に気づいた。

一般的に、Frax FinanceはCurveへの影響力を通じて、stETHなどの類似商品とは異なるfrxETHの差別化された競争上の優位性を見出しました。これは、frxETHとsfrxETHの間の裁定バランスに基づく高利回りオプションであり、frxETH/ETHはその背後に隠されています。アンカー調整などの複雑なプロダクトロジック。