Goldman Sachs Calls for Long China AI: Behind a $4 Trillion Market Cap, Global Funds Have Only Allocated 1.2%

- Core Thesis: Goldman Sachs recommends going long on China's AI value chain. The core logic lies in the significant disconnect between China's AI assets, which have a market cap of approximately $4 trillion and contribute 16% of global revenue, and the mere 1.2% allocation to Chinese tech by global mutual funds. This presents an opportunity for repricing.

- Key Elements:

- Under-allocation: China's AI contributes about 16% of global revenue, yet its share of global funds' tech exposure is only 1.2%, constituting the core trading driver.

- Hardware Dominance: This trade differs from traditional Chinese internet plays, covering hardware segments like power, semiconductors, and AI infrastructure, whose value is not fully reflected.

- Policy Support: China is preparing a five-year plan worth approximately 2 trillion yuan (about $295 billion) to build a national AI data center network, directly boosting hardware demand.

- Industry Data: YMTC's Q1 2026 revenue surged 445% year-over-year, with its global NAND market share rising to 13%, indicating the hardware chain is shifting from concepts to actual revenue and capacity expansion.

- Risk: The trade recommendation relies on policy execution, corporate capacity expansion, and earnings improvement. Furthermore, US AI remains the primary benchmark for global capital.

TL;DR

- 高盛建議買入中國 AI 價值鏈籃子,涵蓋電力、半導體、AI 基建、模型與應用。

- 高盛估算,中國 AI 相關市值約 4 兆美元,收入約占全球 AI 相關收入的 16%,然而全球共同基金在科技類資產中對中國的配置僅約 1.2%。

- 此交易的關鍵並非單一 AI 應用的爆發,而是由低配置資金、政策投資與硬體需求共同驅動的價值重估機會。

- 風險在於,數據中心投資、存儲擴產、IPO 融資與 AI 硬體出口的發展仍需持續兌現。

高盛主題研究團隊正將「中國 AI 價值鏈」推至交易視野的核心。

根據其題為《交易策略:做多中國人工智慧價值鏈》的報告,高盛建議做多一個涵蓋電力、半導體、AI 基礎設施、模型與應用的中國 AI 籃子。過去兩年,全球 AI 交易主要由美國大型科技股、輝達(NVIDIA)產業鏈與雲端資本支出主導;高盛現在看重的,是中國 AI 資產在市值、收入貢獻與全球資金配置之間的錯位。

依照高盛估算,中國 AI 相關公司的市值約達 4 兆美元,貢獻了全球約 16% 的 AI 相關收入,但截至 2026 年 1 月,全球共同基金經理人在其全球科技資產配置中,對中國的配置僅約 1.2%。

這組數字構成了整份報告中最重要的交易邏輯:如果中國 AI 產業在收入端已占據兩位數的份額,而全球資金配置仍明顯偏低,那麼中國 AI 價值鏈就存在被重新定價的空間。

最大反差:收入貢獻不低,全球資金配置卻極低

高盛對全球 AI 資產的分析,提供了一個非常直接的對比。

自 2022 年底以來,全球 AI 相關股票已創造約 34 兆美元的市值,其中中國 AI 相關市值約為 4 兆美元,占全球 AI 相關市值的約 10%。就收入而言,中國貢獻了全球 AI 相關收入的約 16%。

然而,資金配置遠低於這個比例。高盛估算,截至 2026 年 1 月,全球共同基金經理人在其全球科技資產配置中,對中國的配置僅約 1.2%。

這也是高盛提出做多中國 AI 價值鏈的核心原因。美國 AI 資產已被全球資金反覆買入,輝達、雲端服務商、半導體設備與電力基礎設施都已被納入 AI 交易主線。相比之下,中國 AI 資產雖已形成一定的收入規模,但在全球基金倉位中仍處於低配狀態。

換句話說,高盛押注的不僅僅是「中國 AI 故事」,而是一個更具體的資金配置缺口:收入貢獻已經出現,但全球持倉尚未跟上。

這並非傳統的 KWEB 交易,硬體與基建的權重更高

高盛特別強調,這筆交易不同於傳統意義上的 KWEB 交易。

KWEB 通常對應的是中國網際網路與平台經濟的曝險,投資者會聯想到電商、廣告、線上娛樂與本地生活服務。但高盛這次建構的是 GS China AI Value Chain(GSXACART)籃子,涵蓋範圍從電力、半導體、AI 基礎設施,到模型與應用,更接近一條完整的中國 AI 供應鏈。

在這個框架下,硬體與基礎設施的地位更為優先。

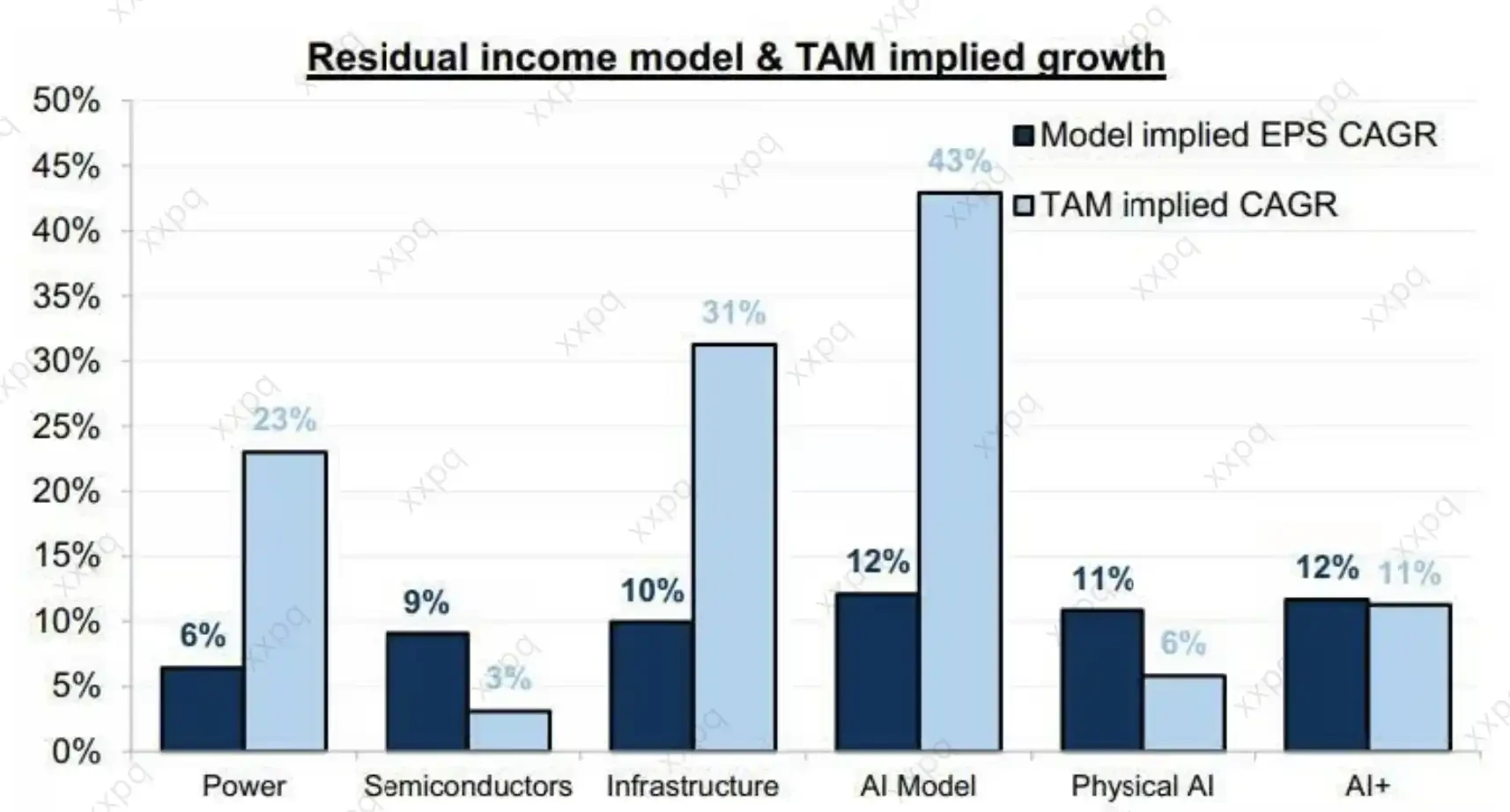

中國推動科技自主與先進計算能力建設,使得 AI 硬體、數據中心、電力配套與半導體環節同時受到政策、產業與資本的關注。高盛認為,這些環節的價值尚未被股票市場充分反映。

其研究估算,AI 透過提升效率與創造新利潤所帶來的潛在經濟收益,可能比當前 AI 股票價格中已反映的水平高出 50% 至 100%。這也是電力、AI 基礎設施與半導體被置於籃子核心位置的原因。

模型與應用能否爆發,最終都必須落實到算力、存儲、電力與設備供給上。而這些環節,正是中國具備規模製造、工程建設與產業配套能力的地方。

出口、政策與 IPO,正強化 AI 硬體的發展線索

中國 AI 硬體鏈的變化,正從概念走向更具體的訂單、出口與融資節點。

在需求端,多家媒體引述的海關數據顯示,中國 5 月出口年增 19.4%,為三個月來最強增幅;其中積體電路出口額年增約 111%,出口量僅小幅增長。在價格與結構變化的背後,AI 硬體需求被視為重要的推動因素之一。對於存儲、半導體設備與上游材料而言,此類數據指向了訂單與產能利用率改善的可能性。

在政策投資端,據路透社引述彭博社報導,中國正籌劃一項約 2 兆人民幣(約合 2950 億美元)的五年計畫,用於建設全國性的 AI 數據中心網路。該計畫尚未正式公布,但若得以實施,將直接拉動國內存儲晶片、半導體設備、電力配套與數據中心基礎設施的需求。

在資本市場端,公開報導顯示,A 股、港股及部分全球指數在 2026 年的調整中提高了 AI 與半導體的權重。這將提升相關公司的被動資金能見度,並引導更多國內外資金流向先進計算與半導體領域。

個股與產業案例也在強化這條線索。長江存儲 2026 年第一季收入年增約 445%,其在全球 NAND 快閃記憶體市場的份額從一年前的 8% 升至 13%,躍居並列第四位,並正推進境內 IPO 計畫以支持擴產。

長鑫存儲則被視為中國 DRAM 產業的重要公司。有第三方研究估算,其 2026 年收入可能超過 500 億美元;公司招股書口徑顯示,第一季收入為 508 億人民幣,上半年收入指引為 1100 億至 1200 億人民幣。

這些案例並不意味著中國存儲企業已全面趕上海外巨頭,但它們說明,中國 AI 硬體鏈正從「政策概念」轉向更可觀察的收入、市占率、融資與擴產節點。

資金開始轉向,美國 AI 仍是主要參照

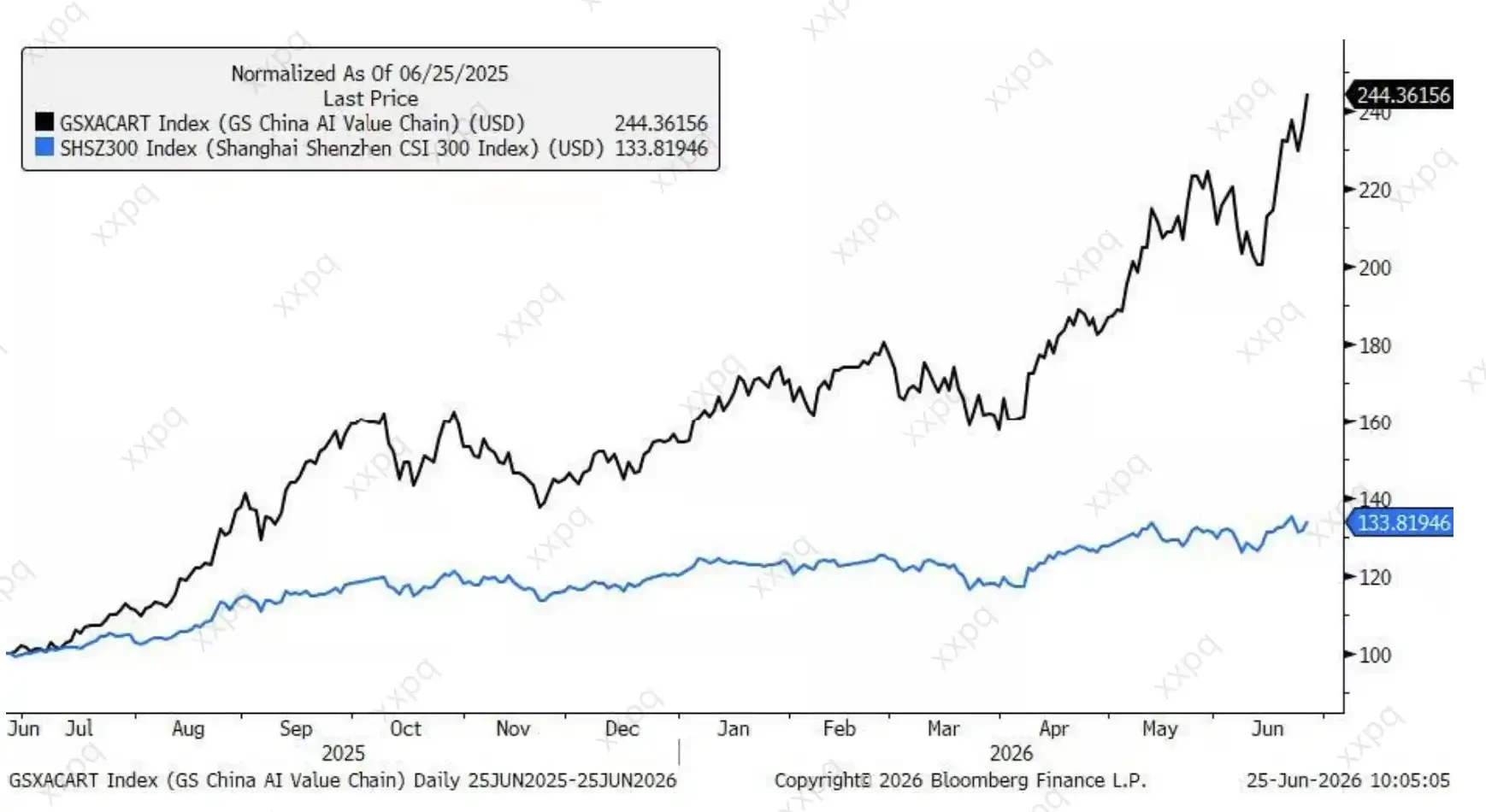

高盛還提到,中國 AI 板塊已優於其他中國相關資產的表現,並出現資金配置轉移的跡象。不過,與美國 AI 相比,中國 AI 資產的表現仍明顯落後。

這也正是交易吸引力與風險邊界並存之處。

吸引力在於,如果全球投資者繼續尋找美國 AI 之外的增長線,中國 AI 的低配狀態可能為資金轉向留下空間。尤其是在美國 AI 龍頭估值已處於較高水平、資本支出預期已被充分討論之後,市場自然會尋找尚未被充分持有的供應鏈與應用資產。

風險則在於,這仍是一項交易建議,並非已成定局的產業結論。2 兆人民幣的 AI 數據中心計畫取決於政策細節與實際執行;長鑫存儲、長江存儲等公司的上市、擴產與盈利改善也需要時間;晶片出口與銷售數據能否持續,還需觀察全球 AI 硬體週期與貿易環境。

美國 AI 仍是全球資金的主要參照。無論是模型能力、雲端服務商資本支出、GPU 生態,還是企業應用收入,美國市場仍擁有更成熟的標竿。中國 AI 要吸引更多全球資金,不能只證明「估值便宜、配置低」,還需要持續交出收入、利潤與技術進展的成績單。

高盛此次做多中國 AI 價值鏈的看點,並非在於宣稱中國 AI 已追上美國,而是在於將一個市場錯位擺上台面:約 4 兆美元的市值、約 16% 的全球收入貢獻,對應的卻是全球共同基金在科技資產中僅約 1.2% 的中國配置。

資金能否填補這個缺口,將取決於政策投資、硬體需求與企業盈利能否持續兌現。

```