美銀最新研判:三大利空衝擊後,記憶體漲價週期遠未到「見頂時刻」

- 核心觀點:7月2日記憶體股回調源於市場對AI記憶體週期是否見頂的質疑,但美銀報告認為,當前短期供需數據仍偏強,而長期AI需求兌現及供給風險是市場分歧的關鍵。

- 關鍵要素:

- Meta算力出租、長鑫進入iPhone供應鏈及韓國800兆韓元投資計劃,是觸發市場擔憂的三條利空線索,但美銀認為這些因素尚不足以證明週期已反轉。

- 美銀從供應鏈確認,Meta並未因AI伺服器過剩而削減訂單,其AI資料中心仍在積極採用先進記憶體,資本開支繼續擴張。

- 長鑫進入iPhone供應鏈短期內更像蘋果的談判籌碼,受限於技術、專利和認證門檻,短期內不會改變全球行動DRAM供需結構。

- 韓國800兆韓元投資計劃為長期產業規劃,未來兩三年內不會釋放大量新增產能,對當前週期的影響有限。

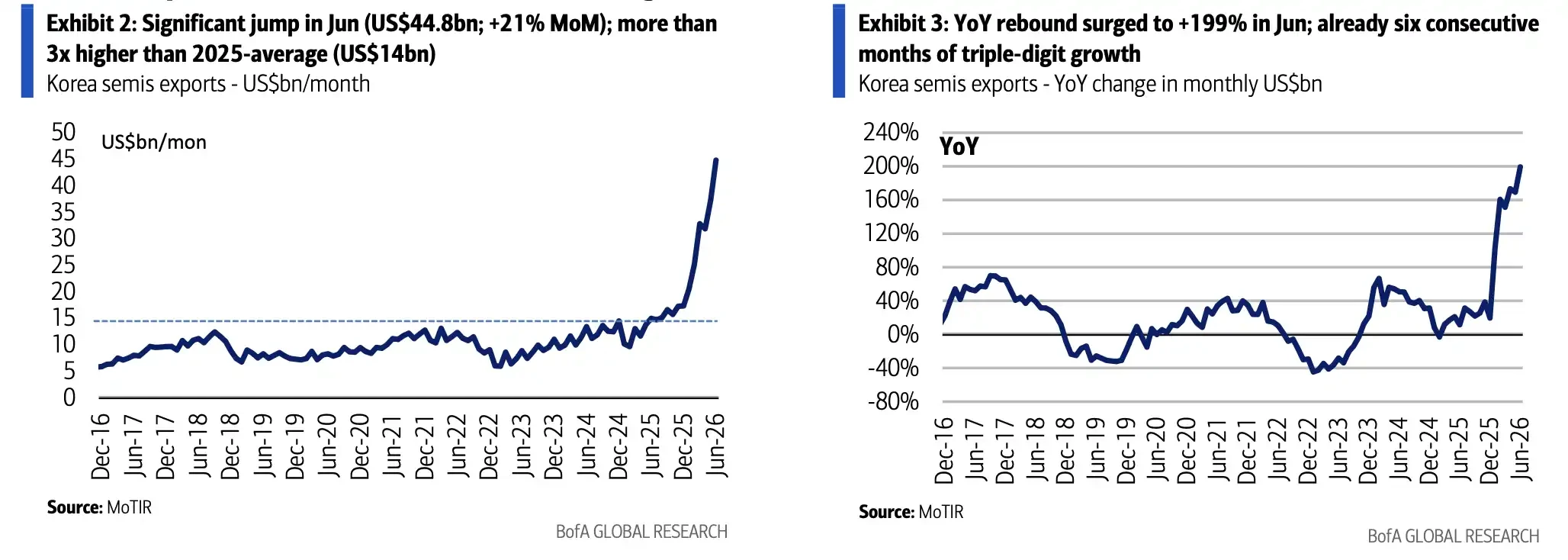

- 當前短期數據仍偏強:6月韓國半導體出口年增199.5%,2026年第三季DRAM價格預期上調至季增13%-18%,現貨價創新高。

- 三星第二季初步業績(7月7日發布)將成為檢驗記憶體景氣度的重要窗口,若記憶體部門表現超預期,將緩解市場對週期見頂的擔憂。

- AI需求能否在2027年後持續兌現,以及地緣政治和中國本土化進程對供應鏈的影響,是未來市場長期關注的核心分歧點。

TL;DR

- 7 月 2 日記憶體股集體回調後,市場開始質疑 AI 驅動的記憶體漲價週期是否接近高點。

- 美銀認為 Meta 算力出租、長鑫進入 iPhone 和韓國 800 兆韓元計畫都未改寫短期供需。

- 韓國出口、價格預測和雲端廠商資本支出仍偏強,但 2027 年後 AI 需求兌現仍是分歧所在。

7 月 2 日,AI 和半導體股遭遇集中拋售,記憶體板塊也被捲入其中。SK 海力士、三星、美光、鎧俠、西部數據等標的當日明顯回調,而觸發市場擔憂的並不是單一財報數字,而是三條同時出現的利空線索:Meta 被曝計劃對外出租 AI 算力,長鑫存儲(CXMT)可能進入蘋果 iPhone 供應鏈,韓國又公布約 800 兆韓元的半導體和存儲投資計劃。美銀最新記憶體行業報告的判斷是,這些消息都值得跟蹤,但目前還不足以證明 AI 記憶體週期已經反轉。

這一輪記憶體行情的主線,不是傳統 PC、手機補庫存,而是 AI 資料中心持續拉動 HBM、LPDDR5、企業級 SSD 等高端記憶體需求。對市場來說,股價回調背後的問題很直接:AI 需求是不是開始被證偽,供給會不會突然放大。美銀給出的答案偏謹慎樂觀。短期價格和出口數據仍支持記憶體景氣上行,但投資者已經不再只看漲價,而是開始追問漲價能維持多久。

Meta 算力出租,不等於 AI 訂單已經削減

市場最直接的擔憂來自 Meta。據 Bloomberg Law 報導,Meta 正在規劃雲端基礎設施業務,向外部客戶出售 AI 算力和模型訪問。Tom's Hardware 等媒體隨後將其解讀為「過剩算力」擔憂來源。若 Meta 真的因為 AI 伺服器過剩而削減長期晶片和組件訂單,HBM、LPDDR5 和企業級 SSD 需求都會受到衝擊。

美銀從晶片供應鏈得到的反饋並不支持這一推斷。報告稱,Meta 的 AI 資料中心仍在更積極採用先進記憶體,長期晶片和組件訂單走強,並沒有看到「伺服器過剩導致削單」的證據。至少從當前供應鏈口徑看,Meta 更像是在繼續擴張 AI 基礎設施,而不是提前收縮。

這也是記憶體股對單一客戶傳聞如此敏感的原因。AI 伺服器對記憶體的消耗遠高於傳統伺服器,HBM 用於 GPU 加速,LPDDR5 和企業級 SSD 也承擔更高頻寬、更低功耗和更高存儲性能需求。一旦大型雲端廠商削減資本支出,高端記憶體價格和訂單預期會很快承壓。反過來,只要超大規模雲端廠商還在加碼,短期供需緊張就很難迅速緩解。

長鑫進入 iPhone,短期更像蘋果的談判籌碼

第二條擔憂是長鑫存儲可能進入蘋果 iPhone 供應鏈。若蘋果大規模採用長鑫 DRAM,韓美記憶體大廠在行動 DRAM 上的定價能力可能被削弱,也會強化中國本土替代加速的預期。

但這一影響短期仍有明顯限制。公開報導主要援引美銀觀點稱,長鑫若要進入 iPhone 供應鏈,需要同時跨過美國對華半導體限制、蘋果品質和規格認證,以及潛在智慧財產權訴訟風險。相關低功耗 DRAM 還要滿足速度、功耗和 ECC 等要求,而韓美大廠在先進行動 DRAM 上的技術和專利壁壘仍然較高。

即使蘋果在低階 iPhone 18e 等機型上少量嘗試長鑫晶片,實際訂單量也可能受限。美銀認為,低階機型在中國市場需求相對有限,能夠貢獻的採購規模不大。更現實的影響,是蘋果藉此增強與韓美大廠談判 2026 年下半年或 2027 年合約價的籌碼,而不是馬上改變全球行動 DRAM 供需結構。

長鑫的長期影響不能忽視。中國本土化努力會持續改變部分客戶的採購選擇。但就當前週期而言,它還不是「供給突然湧入」的證據。市場真正關心的,是長鑫能否穩定通過蘋果品質認證,美國限制如何執行,以及其產能能否從低階機型擴展到更高規格產品。

韓國 800 兆韓元計畫,不是未來兩年的新增供給

第三條擔憂來自韓國政府公布的大規模半導體和存儲投資計劃。據韓國方面 6 月下旬公布的信息,該計畫規模約 800 兆韓元,約合 5200 億美元,涉及三星、SK 海力士、新晶圓廠和 HBM 能力擴張。這樣一個數字,很容易被市場解讀為新一輪大擴產。

但美銀認為,這並不是當前週期的直接供給信號。報告稱,相關新集群和配套建設更偏長期產業規劃,部分項目距離實質量產仍有較長時間,並不會在未來兩三年突然釋放大量新增產能。

記憶體行業過去多次出現「資本支出高點對應週期高點」的經驗,因此任何大額建廠計劃都會觸發警惕。但當前企業需求集中在 HBM、SOCAMM、企業級 SSD 等 AI 相關產品,先進製程、封裝、良率和客戶認證的約束都比傳統 DRAM 更強。遠期投資計劃不等同於短期有效供給,尤其是在高端記憶體產能仍然受限的情況下。

出口和價格還在上行,市場開始追問能撐多久

短期數據仍站在多頭一邊。韓國官方數據顯示,6 月半導體出口約 448 億美元,年增 199.5%,總出口約 1022.5 億美元,年增 70.9%。這一數據與記憶體價格繼續上行相互印證。

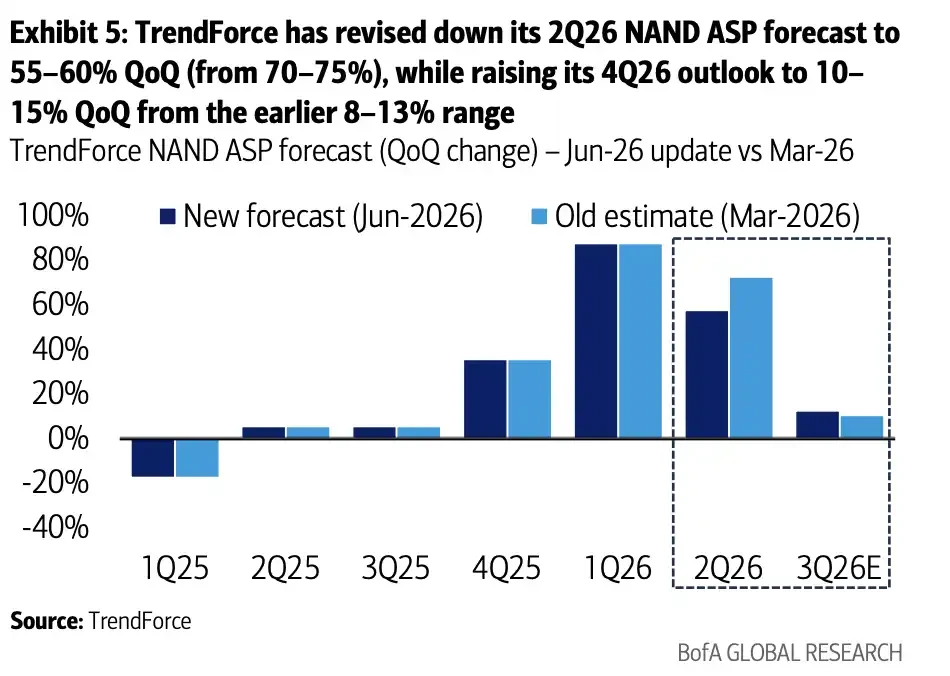

價格預測也偏強。TrendForce 在 6 月更新中將 2026 年第三季 DRAM 平均銷售價格預測上調至季增 13%-18%,此前預期為 3%-8%。美銀報告對 2026 年第二至第四季 DRAM 價格的估算分別為季增 53%、17%、7%,NAND 同期預計分別增長 65%、13%、1%。兩組預測在第三、四季方向上大體一致,差異主要在第二季節奏和部分 NAND 價格假設。

6 月半導體出口約 448 億美元、年增 199.5%

2026 年第三季 DRAM 價格預期被上調至季增 13%-18%。

現貨市場也顯示供給仍緊。據美銀報告,7 月初 16Gb DDR5 現貨價達到 47 美元新高,16Gb DDR4 約 75 美元,512Gb NAND 晶圓在 20 美元附近。4 月到 5 月價格曾有回調,但 6 月重新反彈。DRAM 廠商優先生產 HBM,也進一步壓縮了傳統 DRAM 供給。

價格越高,市場越容易擔心週期反轉。當前分歧不在於記憶體短期是否強,而在於這種強勢是否已經被股價充分反映,以及 AI 需求能否繼續吸收高價。

三星第二季預告,是記憶體景氣的近距離測試

三星預計將在 7 月 7 日發布第二季初步業績,這會成為市場檢驗記憶體景氣度的一個短期窗口。據 Moneycontrol 援引彭博口徑,市場關注其營業利潤能否緩解 AI 交易降溫帶來的壓力。

整體利潤可能受到第一季特別獎金計入、智慧型手機業務利潤率擠壓等因素影響,低於部分樂觀預期。但美銀認為,記憶體部門營業利潤有望超過市場共識,主要受惠於平均銷售價格上行。

這也是記憶體股當前的微妙之處。公司整體利潤可能被手機、獎金等因素擾動,但記憶體業務本身仍處在價格上行階段。若三星記憶體部門表現明顯強於預期,將強化「7 月 2 日回調更多是情緒和擔憂集中釋放」的判斷。若價格傳導或利潤率不及預期,週期見頂擔憂還會繼續升溫。

估值並不能完全消除風險。記憶體股在獲利大幅擴張後,本益比仍處於相對不高的位置,ROE 也明顯改善。但板塊 2026 年以來漲幅已經較大,7 月 2 日回調說明,投資者開始對每一條潛在利空更加敏感。

爭議最終落在 2027 年後的 AI 資本支出

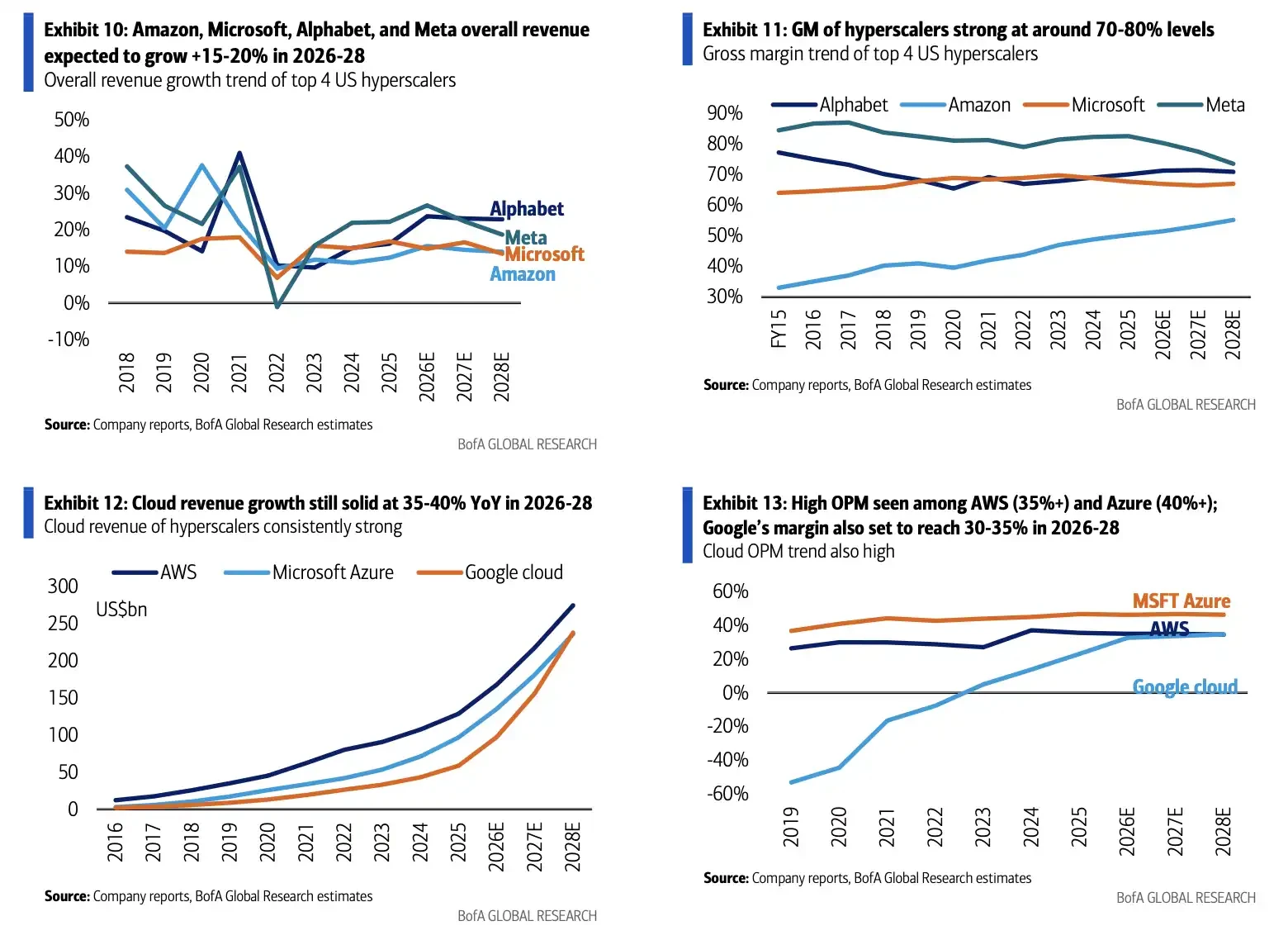

支撐記憶體需求的更大背景,是雲端巨頭資本支出仍在擴張。據媒體匯總和分析師估算,亞馬遜、微軟、Alphabet、Meta 等大型雲端廠商 2026 年 AI 相關資本支出可能達到約 7000 億美元量級,較上一年大幅增長,2027 年至 2028 年仍可能維持高位。該口徑並非四家公司統一官方指引,不同統計是否納入 Oracle 等公司也會帶來差異。

大型雲端廠商資本支出、雲端收入及利潤率趨勢。2026 年資本支出預計處於約 7000 億美元量級,是高端記憶體需求能否延續的重要支撐。

因此,記憶體股這次回調更像是市場提前測試三個問題:Meta 是否真的削減 AI 基礎設施投入,長鑫能否從象徵性進入蘋果供應鏈變成規模化替代,韓國遠期投資計劃是否最終帶來新一輪供給壓力。

目前這些問題還沒有給出足以推翻週期的答案。出口、現貨價、價格預測和雲端廠商資本支出仍指向需求強勁。但風險也沒有消失。AI 資本支出需要在 2027 年以後繼續兌現,地緣政治限制可能改變供應鏈選擇,中國本土化進程也會持續影響韓美大廠與客戶的談判關係。

記憶體週期是否見頂,眼下還不是一個已經被數據確認的結論。更準確地說,市場已經從「只看漲價」進入「驗證漲價能持續多久」的階段。