贪婪的DRAM寡頭,正在扼殺AI的未來

- 核心觀點:記憶體三巨頭(三星、SK海力士、美光)憑藉寡頭地位持續抬高DRAM價格,將導致其佔雲端運算廠商資本開支比例在2027年升至約40%。作者預測,高昂的記憶體成本將促使雲端運算廠商在2027年中開始削減資本開支,引發記憶體價格週期拐點,顯著早於市場普遍預期的2030年。

- 關鍵要素:

- DRAM市場由三巨頭壟斷,合計份額達89%(三星佔38%)。DRAM合約價年增率已逼近700%,廠商毛利率高達60%甚至更高,但仍持續推高價格以追求更高利潤。

- 記憶體成本正成為雲端運算廠商主要負擔:預計佔2026年雲端運算廠商資本開支的30%,2027年升至36.2%-40%。微軟已為此額外增加250億美元資本開支,亞馬遜、Meta等均承認記憶體是成本威脅。

- 雲端運算廠商定價權薄弱,長期協議(LTA)無法控制成本。新增產能(HBM等)投產緩慢,美光CEO表示有意義的新產能要到2028年才上線,供給緊張短期難解。

- 雲端運算廠商自由現金流承壓,資本開支佔營運現金流比例高達98%,已達網路泡沫以來最高水準,被迫透過發債或增資融資,這被視為負面訊號。

- AI晶片公司已開始採取措施節省記憶體成本,例如輝達下一代Rubin機櫃或將SOCAMM DRAM用量減半,AMD則探索記憶體池化技術,側面印證成本壓力已不可忽視。

- 作者預測DRAM價格週期拐點在2027年中到來:屆時雲端運算廠商可能放緩甚至暫停資本開支,記憶體廠商毛利將從高位收縮(如SK海力士從80%降至60%以上),股價將提前回檔。

原文作者:P Equity Research

原文編譯:深潮 TechFlow

導讀:P Equity Research 拋出一個少有人正視的判斷:記憶體三巨頭(三星、SK 海力士、美光)正用漲價把 AI 資本開支週期推向斷裂。DRAM 合約價同比逼近 700%,記憶體將占 2027 年雲端廠商資本開支的四成。作者預測轉折點在 2027 年中到來,比市場普遍預期的 2030 年早得多。一份逆共識的記憶體週期推演。

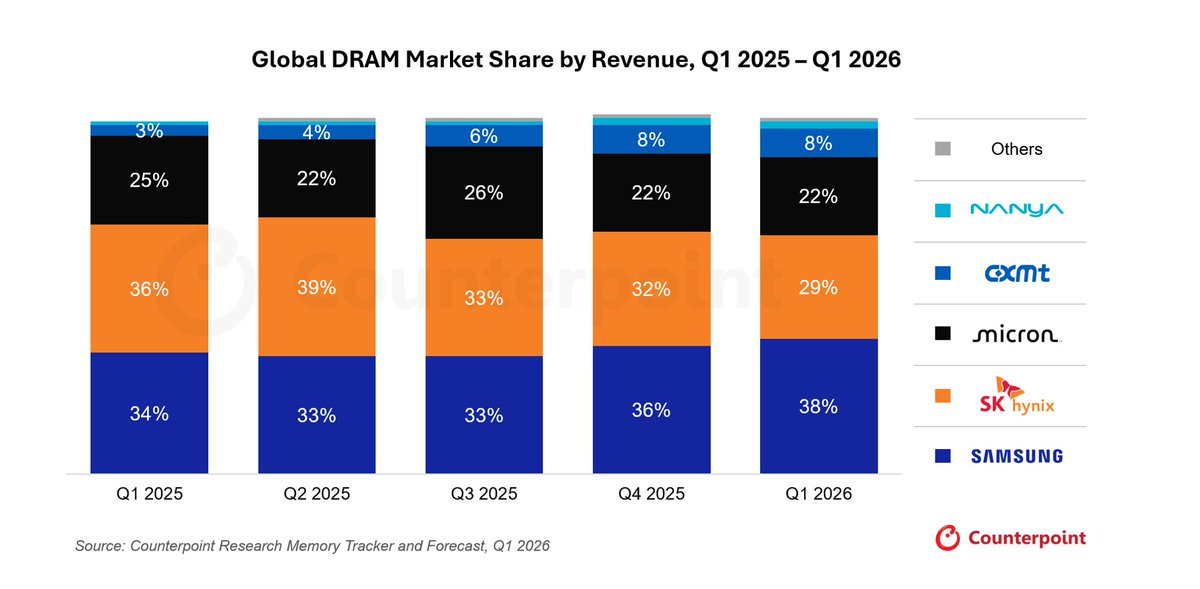

三巨頭吃掉 89% 的 DRAM 市場

SK 海力士(000660.KS)、美光(000660.KS)、美光( 000660.KS)、美光(MU)、三星($005930.KS)三家把持著 DRAM 市場,合計份額 89%,三星一家就占 38%。這是個寡頭聯盟。

圖表來源:Counterpoint Research

這群 DRAM 廠商抓住了供不應求的局面,一個季度接一個季度往上抬價,抬到了一個嚇人的水準。

邏輯很簡單:想造先進晶片,就得用 DRAM。

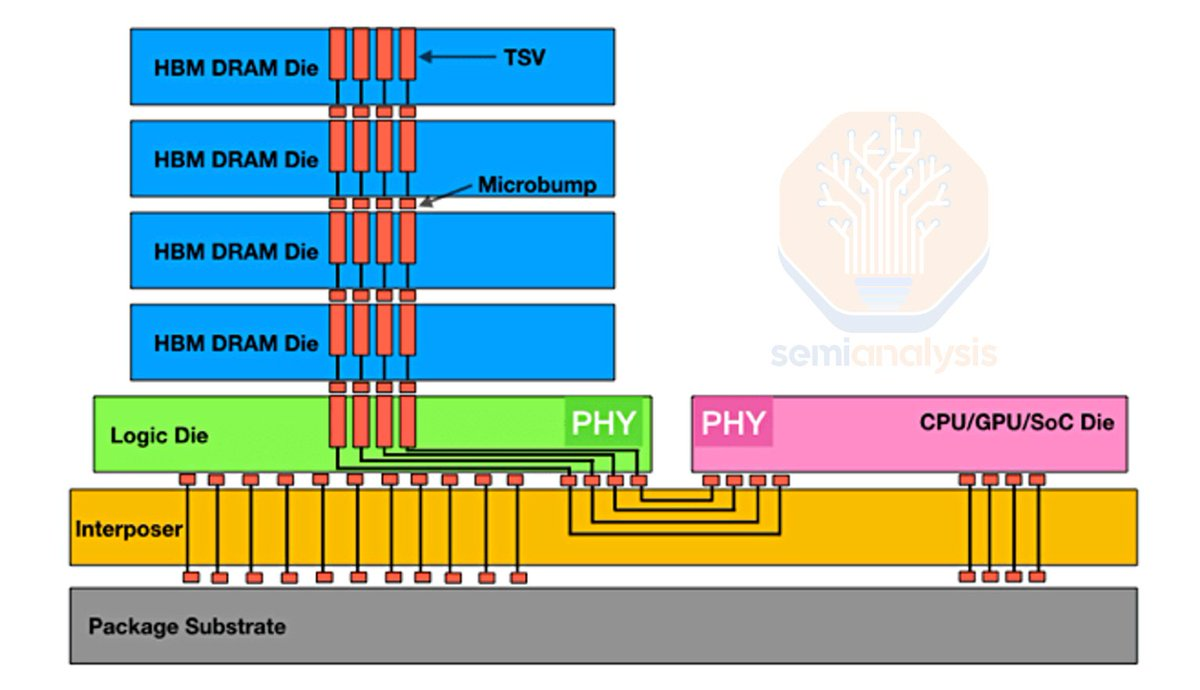

DRAM 怎麼變成 HBM 的

先岔開一下,簡單講講 DRAM 是怎麼變成 HBM 的。

把 DRAM 裸片一層層疊起來,中間用 TSV(矽穿孔)連通,就成了 HBM。

圖表來源:SemiAnalysis

普通 DRAM 晶片裡,數據要跑到矽片邊緣才能找到導線。HBM 不一樣,廠商用雷射和化學蝕刻在矽片正中間打出成千上萬個微米級的孔,灌入銅,這就是 TSV。它們像一根根豎井,垂直貫穿整塊晶片。

每層 DRAM 之間,還要放上成千上萬顆叫微凸點(microbump)的微型焊球。整個疊層加熱後,焊球熔化,把上下兩層的 TSV 接通,形成一條連續的、超高速的垂直數據高速公路。

這就是 DRAM 變 HBM 的全過程。

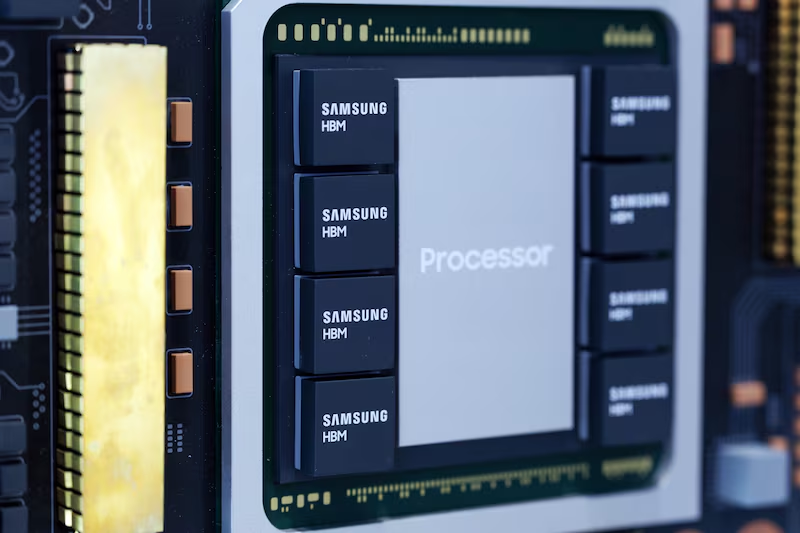

圖表來源:Bloomberg

算力需要更先進的晶片,HBM 的層數也跟著往上走。HBM3 是 12 層,到 HBM4 要做到 16 層。層數越多,頻寬越高、容量越大,這就是方向。

繞回 DRAM 需求這件事:晶片越強,要的記憶體越多,記憶體市場越來越緊。

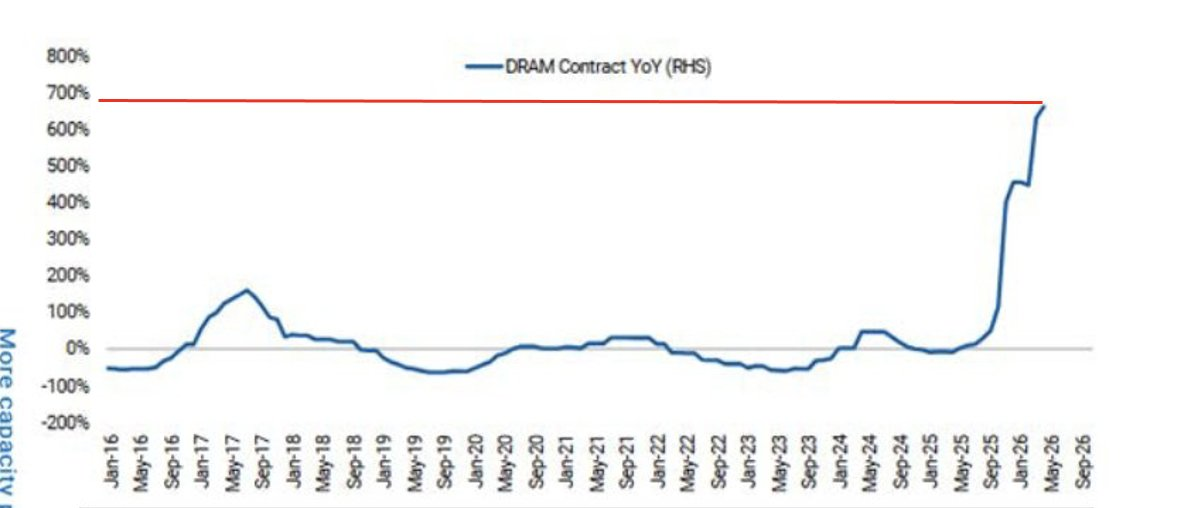

我對這幫廠商的不滿:60% 毛利還嫌不夠

這幫廠商完全可以靠 60% 的毛利過國王般的生活,卻還在往上擠,我覺得他們是在主動犧牲 AI 資本開支週期來換更高的利潤。

到現在,毛利什麼時候見頂還沒有人說得清。這也是我寫這篇的原因之一。

能確定的是,2026 自然年(CY26)剩下的時間裡,價格還會繼續漲。DRAM 合約價同比已經逼近 700%。

圖表來源:Morgan Stanley

美光、三星、SK 海力士一直拖到 2024 至 2025 年才開始規劃大規模擴產。這幾家過去都經歷過繁榮與崩盤的循環——漲價之後,需求一退、供給過剩,價格就崩。

圖表來源:Morgan Stanley

我不怪他們拖這麼久,原因有兩個:

過去擴產把記憶體的毛利打下來過;在支出週期裡多熬一段時間,需求的能見度更高。

可問題是,他們現在手握全世界的定價權,足以掐住整個資本開支週期的脖子,這一點關注的人還不夠多。

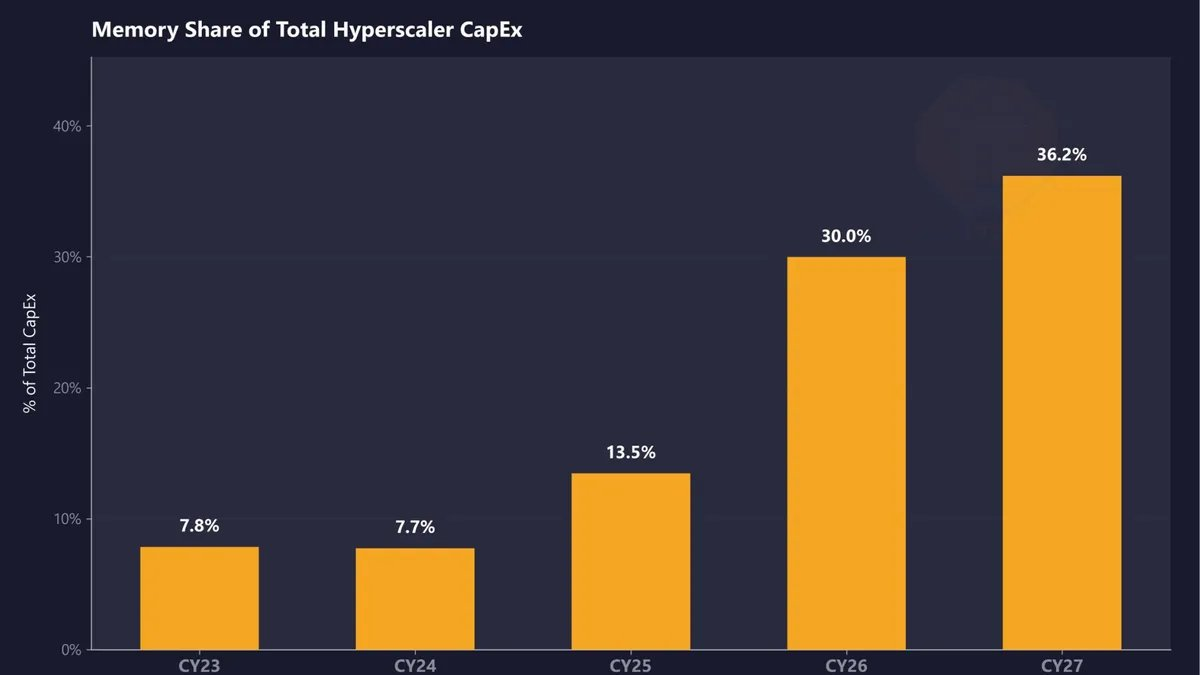

記憶體要占 2026 年雲端廠商資本開支的三成,我賭 2027 年到四成

記憶體預計占 2026 自然年超大規模雲端廠商(hyperscaler)資本開支的 30%,2027 年升到 36.2%。

圖表來源:SemiAnalysis

我認為連這些估算都偏低,因為記憶體價格一路都在打臉預測。我預測 CY27 記憶體占比會到 40%。

拿 ALETHEIA CAPITAL 舉例:

「我們現在預計伺服器 DRAM 的平均售價(ASP)在 2026 年第三財季再跳漲 30%(此前預期為 10% 至 15%);第四財季可能再漲 10% 至 15%(與此前預期一致)。HBM 的 ASP 我們預計在 2027 年同比翻倍。」

圖表來源:ALETHEIA CAPITAL

他們甚至預計,記憶體在 AI 硬體中的內容價值會從 2025 年的 40% 出頭,漲到 2027 年的 70% 以上,某些記憶體密集型機櫃會超過 90%。

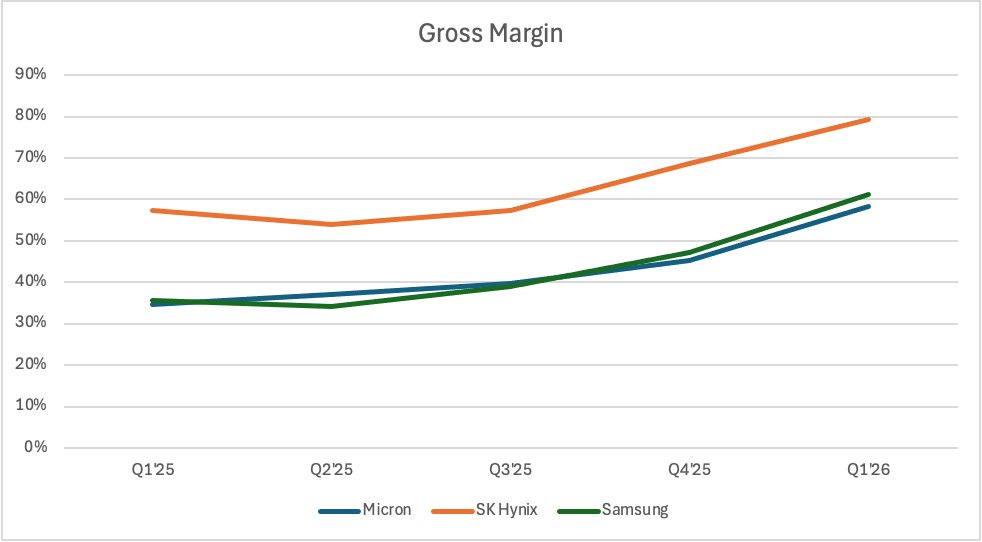

圖表來源:公司財報、P Equity Research

三星和美光的毛利可能摸到 70% 多的高位,SK 海力士到 80% 中段。這種局面可能一直撐到 2027 年、延續進 2028 年。

美光 CEO Sanjay Mehrotra 在 Bloomberg 的採訪裡說過,有意義的新增產能要到 2028 年才會上線。

影片:https://x.com/MilkRoadAI/status/2066231053749006634/video/1

要等到 2028 年?

記憶體成本可能要到 2028 年才見頂,而自由現金流(FCF)本就吃緊的雲端廠商,只能調整開支來對沖不斷上漲的記憶體成本。

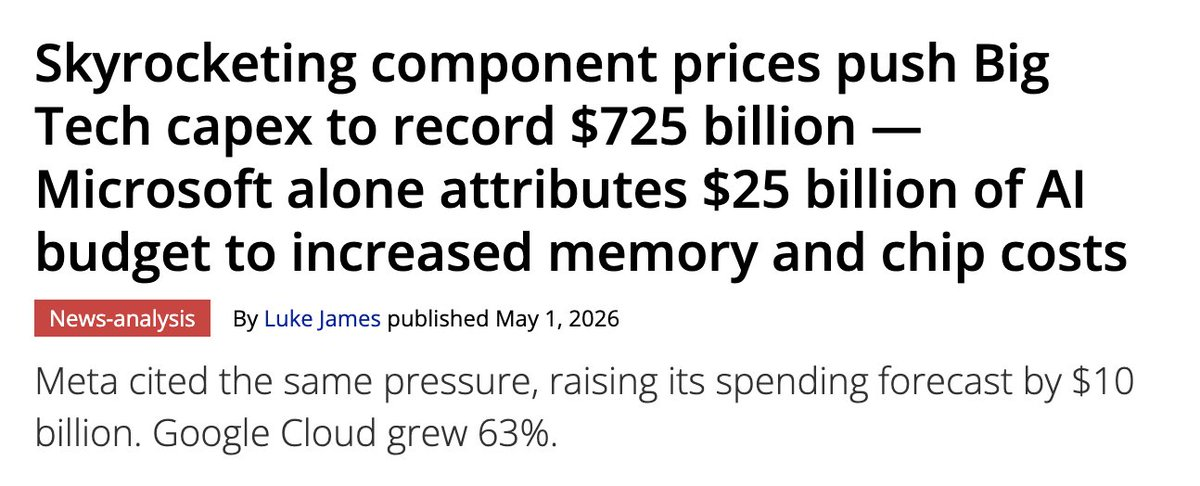

微軟為記憶體和晶片多砸了 250 億美元

圖表來源:Tom's Hardware

微軟為應對記憶體和晶片漲價,把資本開支上調了 250 億美元。250 億。

其他雲端廠商沒給出和記憶體成本直接掛鉤的具體數字,但用詞都差不多,或者拐著彎承認了:

Meta 說「今年零組件價格更高,尤其是記憶體」;微軟說「零組件價格更高」;亞馬遜說「記憶體因供給受限、全行業需求強勁而價格飆升」。

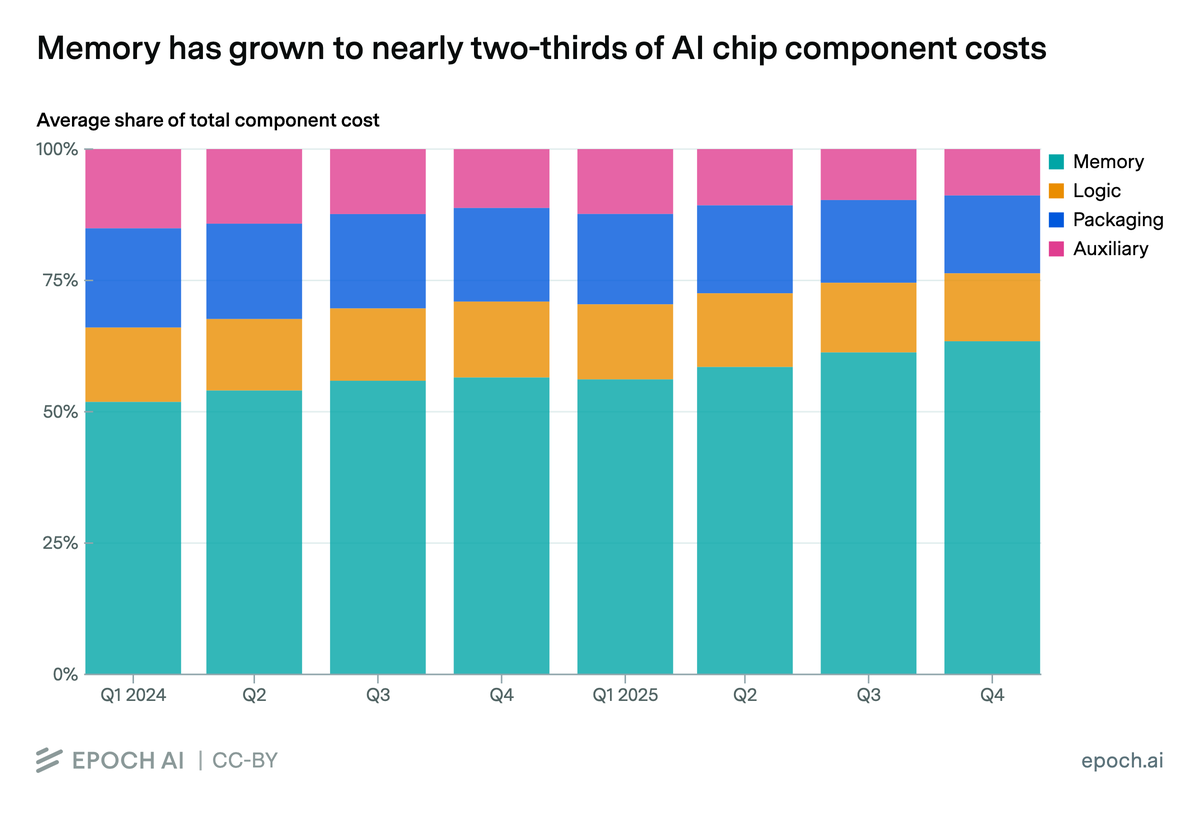

圖表來源:EPOCH AI

不管問誰,記憶體都成了所有人的成本威脅。它在第四季占總零組件成本的 64%,到 2026 年底很可能超過 70%。

那雲端廠商能怎麼辦?什麼也做不了。連長期協議(LTA)都救不了他們。

說白了,雲端廠商面對記憶體成本暴漲,是因為他們既要買 HBM,又要買記憶體模組。HBM 的產能消耗是普通伺服器記憶體的三倍。工廠正瘋狂把設備轉去造 HBM,普通伺服器記憶體的供給隨之塌方,價格跟著暴漲。

LTA 對折扣價能買的量也有硬性上限。AI 熱潮來得太快,雲端廠商幾乎瞬間就用光了合約額度。多出來的需求,只能按當前市場價買。

圖表來源:TrendForce

雲端廠商別無選擇,只能和記憶體廠商簽新的 LTA。現在這種合約不是簽一年,而是 3 到 5 年,晶片廠想盡快鎖定,對沖 DRAM 的快速漲價。更麻煩的是,這些 LTA 鎖的是未來不會大規模採用的舊記憶體。從 HBM3 切到 HBM4,價格還要再往上跳。

雲端廠商依然處在被動位置,定價權牢牢攥在這個聯盟手裡。

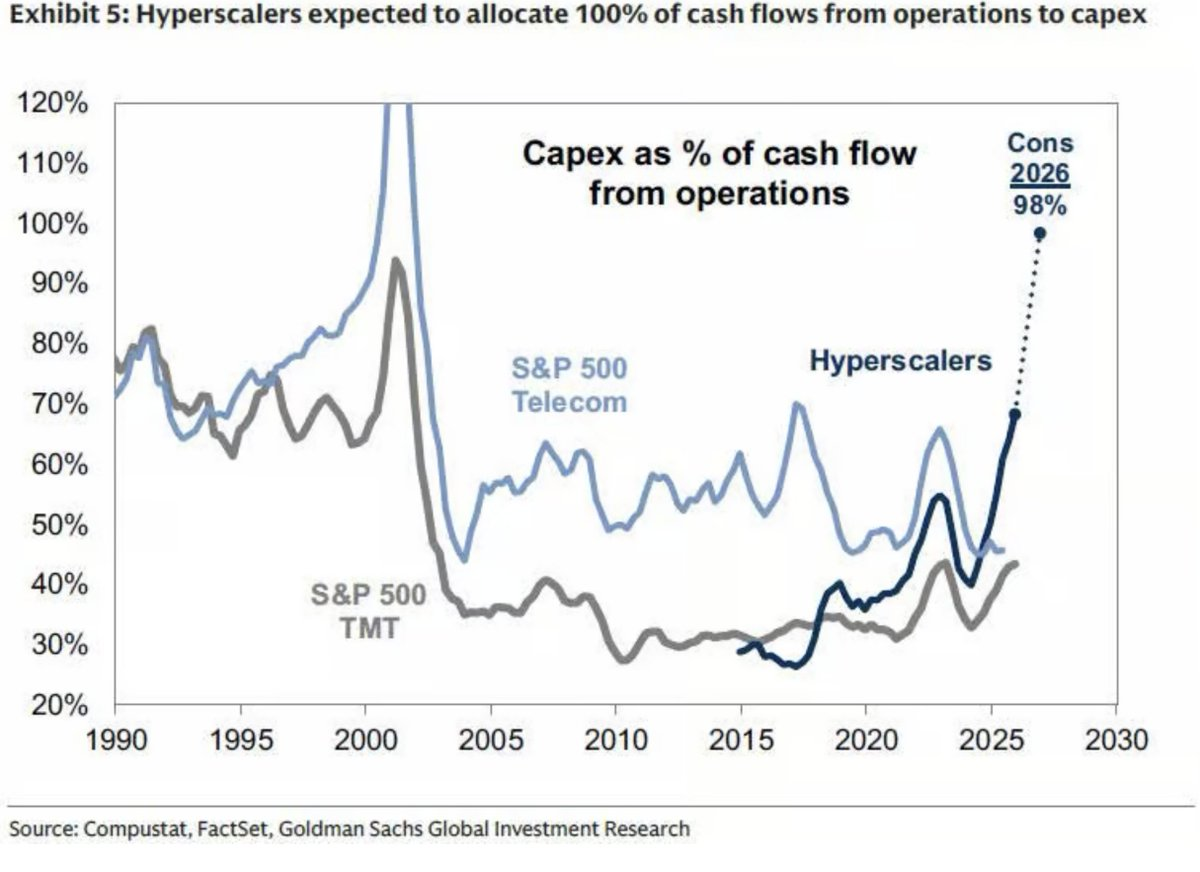

自由現金流見底:98% 營運現金流被資本開支吃掉

雲端廠商別無選擇,只能不斷增發股權和發債。Google、Meta(暗示可能要發?)在做,也許亞馬遜很快也要跟上。

自由現金流在快速枯竭,雲端廠商把營運現金流的 98% 全砸進了資本開支。這是網路泡沫以來的最高水準。

圖表來源:Goldman Sachs

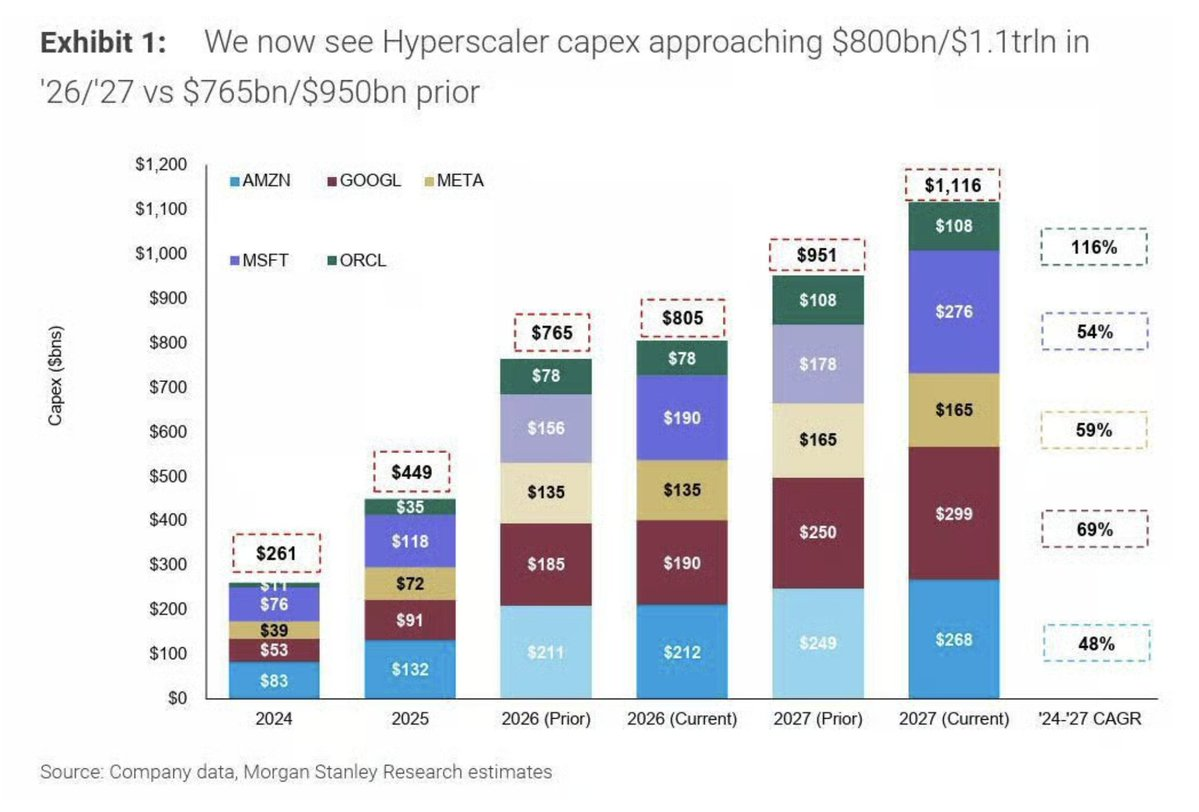

與此同時,大摩預測 2027 年資本開支依然強勁,約 1.1 兆美元。

圖表來源:Morgan Stanley

算一下:這筆錢裡約 40% 要分給記憶體,差不多 4400 億美元。這基本相當於 2025 年全年的資本開支總額。

有兩點讓我不安:

一是市場上的股權和債務融資已經在向參與者發出負面信號——現金在見底,市銷率與自由現金流的倍數在爆表。

二是成本壓力可能讓資本開支增速放緩,甚至比預想更早暫停。按我的估算,2027 年中前後,財報電話會就會開始透露出停手的跡象。

我相信第二點會在 2026 年底逼近記憶體廠商,比很多人預想的早得多。

從這往後,財報電話會上被反覆強調的頭號問題,就是零組件價格——尤其是記憶體——以及它怎樣擠壓支出預算。我不認為雲端廠商會無視這點、毫無顧慮地繼續加碼資本開支。

這只是我的看法。

晶片廠已經在想辦法省記憶體

AMD、NVIDIA、Google 已經在朝記憶體優化的方向走。

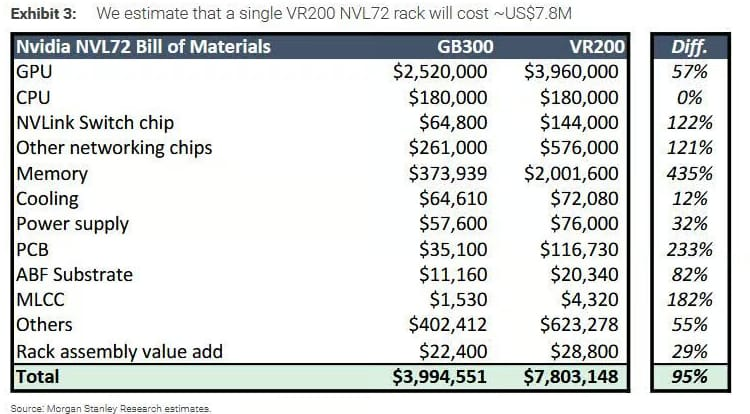

NVIDIA 下一代 Rubin NVL72 機櫃的 CPU 側 SOCAMM DRAM,可能從每櫃約 55TB 砍到約 28TB,接近腰斬。這很合理,因為 VR200 的物料清單顯示,記憶體成本比 GB300 漲了 435%。

圖表來源:Morgan Stanley

SOCAMM 不是 HBM,但成本壓力逼出省錢思路是同一個道理——無論是 AMD 用 MEXT 做記憶體池化(讓快閃記憶體表現得像 DRAM),還是直接砍 SOCAMM DRAM。

晶片廠其實更沒得選:他們已經為 HBM 掏錢,再疊上 SOCAMM 的成本?疼。兩頭挨刀。

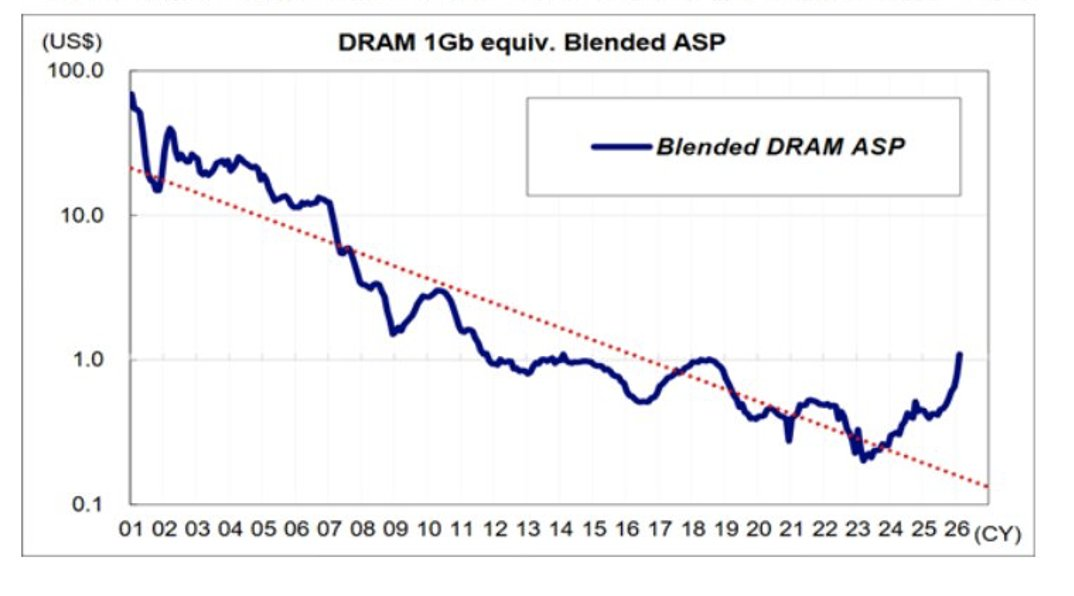

記憶體還是週期性的,轉折點在 2027 年中

最後說說記憶體的週期性。

我不同意「記憶體不再有