SemiAnalysis万字拆解長鑫存儲:500億美元營收,超級週期裡的 IPO

- 核心觀點:長鑫存儲(CXMT)憑藉奇夢達技術遺產、合肥國資長期資本支持和國內外人才引進,已成為全球第四大DRAM廠商,並正籌備中國史上最大的半導體IPO,其業績爆發主要受益於DRAM超級週期下的價格飆升,而非實質性的技術或市場份額領先。

- 關鍵要素:

- 長鑫估值約270億美元,計劃募資295億元人民幣,主要用於DRAM技術升級,2026年Q1營收達73億美元,運營利潤率約70%。

- 公司2025年僅首次實現年度盈利,營收同比增長156%至86億美元,主要驅動力來自ASP上漲(2026年Q1環比漲57%),而非bit出貨量大幅增長。

- 長鑫DDR5每bit成本仍比三星、SK海力士和美光高出30%以上,但其毛利率已接近行業水平(2025年37.8%),利潤改善由定價環境而非競爭力驅動。

- 到2026年底,長鑫晶圓產能預計達35萬片/月,接近美光水平,但HBM產能(僅約5000片/月)和技術(HBM3 8-hi量產困難)是其最大短板。

- IPO股權結構複雜,74%的淨利潤歸屬於少數股東權益,合肥國資等持股超30%,公司通過一致行動人協議控制晶圓廠,但聲明無實際控股股東。

- 阿里巴巴作為近4%股東位列名單,為其需求端提供背書,這與頭部廠商依賴全球市場需求不同。

原文作者:Ray Wang、Myron Xie、Dylan Patel 等人

原文編譯:深潮 TechFlow

導讀:長鑫存儲(CXMT)即將在科創板上市,有望成為中國史上最大的半導體 IPO。這家 2016 年才成立的公司,靠收購破產的德國 DRAM 廠商奇夢達的專利和人才起步,在合肥政府近十年虧損容忍的資本輸血下,2025 年首次盈利,2026 年第一季單季營收就達 73 億美元。SemiAnalysis 這篇萬字研報拆解了長鑫的技術路徑、財務數據、HBM 困境和 IPO 結構,是理解中國存儲晶片產業位置的必讀材料。

SemiAnalysis 團隊早在 2024 年底就率先在 newsletter 上描述了 AI 推理和智能體工作流對存儲器的巨大需求,此後發布了多篇存儲器深度報告,也持續跟蹤長鑫存儲和中國算力生態。隨著長鑫存儲即將在未來幾個月內上市,一篇專門的深度研究有其必要性。長鑫很可能成為中國最大的半導體 IPO,也將成為這家中國頭部存儲廠商的里程碑。從這裡開始,長鑫與三星、SK 海力士和美光的競爭只會更激烈。

矽谷歸國者

長鑫存儲的創始人朱一明,1994 年清華大學物理學本科畢業,隨後赴紐約州立大學石溪分校攻讀電機工程。他在矽谷工作多年,2001 年前後成為 MoSys(Monolithic System Technology)的專案負責人。2005 年,朱一明帶著一組 SRAM 專利和 10 萬美元種子資金回國,創立了兆易創新(GigaDevice),後來成為全球頂級 NOR Flash 供應商之一。但全球 NOR Flash 市場體量遠小於 DRAM 或 NAND Flash。朱一明的野心更大,他選擇了 DRAM 賽道。

DRAM 不是 Fabless 能玩的遊戲。DRAM 吞噬資本、專利壁壘森嚴、高度依賴製造能力。到 2016 年,整個行業只剩三星、SK 海力士和美光三個倖存者,四十年積累的專利和資本築起的護城河,沒有新玩家能突破。朱一明的 SRAM 專利和兆易創新的 NOR Flash 業務,既不能提供 DRAM 存儲單元設計,也不能提供 DRAM 工藝,更無法繞開巨頭的專利封鎖。所以 2016 年朱一明和合肥市政府啟動 DRAM 項目「506 工程」(即後來的長鑫存儲)時,核心技術必須從外部獲取。

來源是一家已經死去的德國公司。

DRAM 地基:奇夢達遺產

這家死去的公司就是奇夢達(Qimonda)。奇夢達在 2009 年 1 月因全球金融危機和隨之而來的存儲器暴跌而破產,但它當時是歐洲頭部的 DRAM 廠商。作為英飛凌(Infineon)的子公司,溯源至西門子,奇夢達提供了一種稀缺的替代選擇:一個深厚的 DRAM 專利庫和一套存儲單元架構,兩者都來自三星-海力士-美光三角之外。

2015 年 6 月,加拿大專利運營公司 WiLAN 的子公司 Polaris Innovations 以約 3000 萬歐元從英飛凌手中買下了大約 7000 項奇夢達專利及申請。2019 年 12 月,Polaris 與長鑫簽署協議,授權了一大批 DRAM 專利。長鑫高層曾公開表示,獲得了約 2.8TB 的奇夢達技術文檔,這成為長鑫 DRAM 業務的根基。

長鑫從奇夢達繼承並發展的一項關鍵技術是 46nm 級別的 BWL(埋入式字線,Buried Wordline)存儲單元,並將其向 10nm 級別推進。BWL 是核心架構創新。傳統方案將存取電晶體的閘極沿晶圓表面佈線,BWL 則將閘極沉入位線下方的溝槽中。這樣做有三個好處:將存儲單元縮小到 6F² 佈局(傳統是 8F²),在不佔用表面面積的前提下延長通道長度以抑制短通道漏電(影響數據保持),同時降低閘極-位線寄生電容。埋入式字線加堆疊電容,這就是今天三大存儲巨頭都在使用的架構。當年堅守溝槽方案的奇夢達,恰好保留了堆疊/BWL 的技術儲備——而長鑫撿到的正是這個。

人才:從冷凍藍圖到活的研發能力

除了專利,長鑫從奇夢達崩塌中獲得的更持久的資產是工程師。奇夢達在西安建有擁有 400-500 名工程師的研發中心,是奇夢達在德國以外最大的研發據點之一。奇夢達破產後,雖然整個西安研發中心被紫光集團收購,但人才的更廣泛擴散惠及了長鑫。

長鑫還成功從奇夢達德國總部吸引了高級工程師 Karl-Heinz Kuesters。Kuesters 在西門子、英飛凌和奇夢達擔任技術與預研副總裁長達 24 年。他主導的預研產線正是堆疊電容方案——也就是長鑫實際採用的架構。他以技術顧問身份加入長鑫,EE Times 稱 Kuesters 是長鑫的「王牌」。Kuesters 帶來的東西,是專利和 2.8TB 文檔都承載不了的隱性知識(tacit know-how):主導 DRAM 開發二十年的經驗,讓他能告訴長鑫的工程師哪些奇夢達的設計該保留、哪些該丟棄,以及如何把實驗室裡跑通的存儲單元帶入量產。這種整合和良率判斷,不存在於任何專利文獻中。

美國方面也是同樣的模式。長鑫負責未來技術評估的副總裁 Ping Er-xuan(即「46nm 到 10nm 級別」路線圖的公開闡述者),並非來自奇夢達,而是來自美光、SanDisk 和應用材料的美國職業生涯,在存儲器和材料技術領域有深厚積累。

長鑫還大量從韓國和台灣地區招募人才。韓國檢方曾以洩露技術為由起訴前三星員工,據報導數十名韓國工程師曾在長鑫工作。台灣地區的情況類似,長鑫以優厚薪資持續挖角頂尖的設備和工藝工程師。

這才是理解長鑫走向的關鍵。奇夢達的專利始終是有限的、會到期的資產。讓長鑫能從 G4 推進到 G5 再到 HBM 的,是匯聚起來的人才能力——本土培養的人才、在外企工作後回國的中國工程師,以及少量外籍專家——而不是文檔。遺產只是起步,人才把外來遺產變成了自主研發的引擎。但這個引擎燒了近十年才盈利。問題是,誰有這個耐心持續供血?

國資風投的耐心

長鑫的成功,很難不歸因於中國地方和中央政府的強力支持。合肥市政府是一個經典案例。合肥是中國科技創新重鎮,過去二十年以「耐心國資風投」模式孵化了一批成功企業:京東方(全球頭部顯示面板廠商)、蔚來(頭部電動車廠商),現在輪到長鑫存儲。

合肥市政府為長鑫做了兩件關鍵的事。

第一,幫長鑫在工廠周圍建起本地供應鏈。合肥的打法是:對核心「鏈主」企業大額持股,再將產業鏈其餘環節吸引過來。顯示面板領域對京東方這麼做過,電動車領域對蔚來這麼做過,2016 年起對長鑫複製了同樣的劇本。在長鑫位於合肥空港經濟區的工廠周圍,政府打造了一個密集的本地產業集群。封裝測試廠裴頓和芯豐就在長鑫廠區一牆之隔,芯豐超過 99% 的營收來自長鑫。光鋼運營的現場大宗氣體工廠供應長鑫大部分所需,至純科技旗下的志威半導體在合肥新站高新區提供晶圓回收產能。國資風投還直接控股了上游晶片模塑設備商文一科技。

第二,合肥國資願意虧很久。與需要向 LP 按期交付回報的私募基金不同,合肥的國資風投最終由市政和開發區國有實體支撐,沒有退出時鐘。他們持續輸血給一家直到 2025 年才首次年度盈利、累計虧損約 366.5 億元人民幣的公司,虧了近十年。2016 年啟動的「506 工程」,第一期約 80% 的資金(144 億元/180 億元)來自合肥國資。後續多輪融資中合肥國資雖然被稀釋,但從未減持、從未退出。到 IPO 時,最大股東合肥清暉集電持股 21.67%,國資風投合計持股超過 30%。把晶圓廠當十年期賭注而非基金週期回報來對待的意願——這才是技術和人才都依賴的催化劑。

從遺產走向自主

三條線索合在一起,長鑫的第一個十年就清晰了。奇夢達提供了地基:一個來自巨頭三角之外的授權專利庫和存儲單元架構。人才提供了動力:Kuesters 和 Ping 這樣的關鍵人物,加上從美國巨頭回流的歸國者,以及從韓國挖來的有爭議的人才,他們把冷凍藍圖變成了能持續推進的工藝。然後合肥政府提供了前兩者所需但無法自行產生的東西:資本、耐心和本地化供應鏈。三者缺一不可。

接下來討論長鑫的財務、技術和設備生態。

十年後的下一步:在超級週期中 IPO

長鑫過去十年的故事雖然令人印象深刻,但或許只是更長敘事的早期篇章。公司正在籌備中國近年最大的半導體 IPO 之一,也可能是今年全球最受關注的半導體上市。2025 年 12 月,上交所正式受理了長鑫的科創板上市申請。此前 2024 年和 2025 年持續有市場傳聞稱公司正在籌備上市。最新進展是,長鑫於 5 月 27 日提交了證監會註冊申請,目前處於最終審核階段。

長鑫的 IPO 招股書披露了大量此前無法獲得的資訊。結合 SemiAnalysis 的 Memory Model,可以對長鑫的當前位置和未來走勢做更精準的判斷。

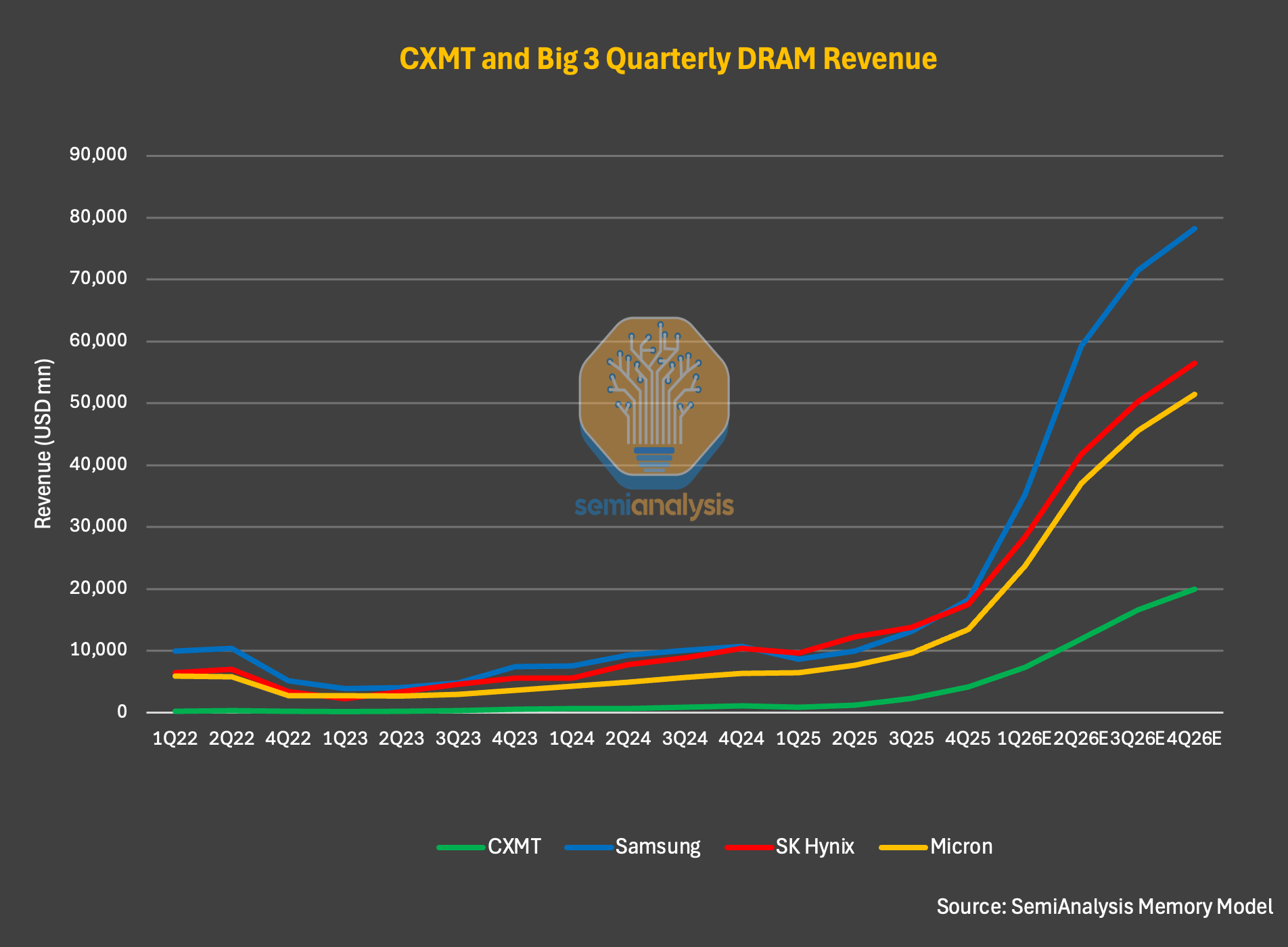

從高層面看,按幾乎所有指標衡量,長鑫都是全球第四大 DRAM 廠商,並且正在拉大對二線存儲廠商的領先優勢。2025 全年,長鑫營收同比增長 156% 至約 86 億美元,2024 年約 33 億美元,2023 年約 12 億美元。淨利潤也首次轉正,達到 10 億美元。即便如此,長鑫 2025 年營收仍遠低於三星(約 723 億美元)、SK 海力士(約 521 億美元)和美光(約 372 億美元)的 DRAM 收入。

圖註:全球 DRAM 廠商營收對比(來源:SemiAnalysis Memory Model)

2026 年第一季,長鑫報告營收 73 億美元,同比增長約 700%,單季營收已接近 2025 全年水平。運營利潤率也急劇擴張,達到約 70%。

SemiAnalysis 認為這只是開始。僅根據招股書披露,公司 2026 上半年營收預計同比增長 7 倍,超過 160 億美元。2026 全年,SemiAnalysis 估計長鑫營收可能超過 500 億美元。如果實現,意味著公司自 2023 年以來每年營收翻倍以上,2026 年同比增幅超過 6 倍。

這種爆發式增長的驅動力,與其說是技術或市場份額,不如說是週期本身。仔細看數據:2026 年第一季,長鑫 bit 出貨量僅增長 11%,但 ASP(平均售價)上漲約 57%,此前 2025 年第三季和第四季 ASP 季增幅度分別為 63% 和 68%。真正推高業績的是爆炸性的價格上漲,而非對同行的市場份額顯著奪取。按 bit 出貨量計,SemiAnalysis 模型顯示長鑫的市場份額將從 2025 年的 9% 增至 2027 年的 12%。3 個百分點的份額增長看似不大,但在一個 SemiAnalysis 預測 2027 年規模接近 1 萬億美元的市場中,這是巨大的。

圖註:CXMT 的 ASP 與 bit 出貨量變化趨勢(來源:SemiAnalysis Memory Model)