Bitcoin Bottoming in Progress: Geopolitical Premium Fades, Patient Capital Enters

- Core View: After Bitcoin fell to $60,000, although the market remains in on-chain bear market territory, improvements in spot liquidity, increased passive buying, and normalization of options market volatility indicate that selling pressure is being absorbed more efficiently. The market may be constructing a bottom supported by patient capital.

- Key Elements:

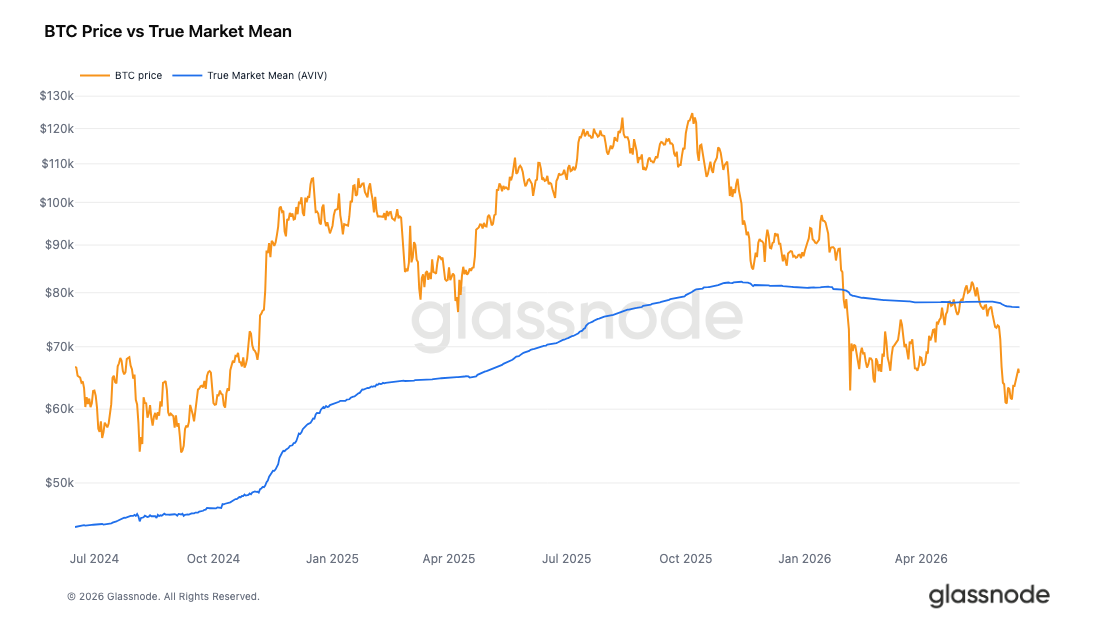

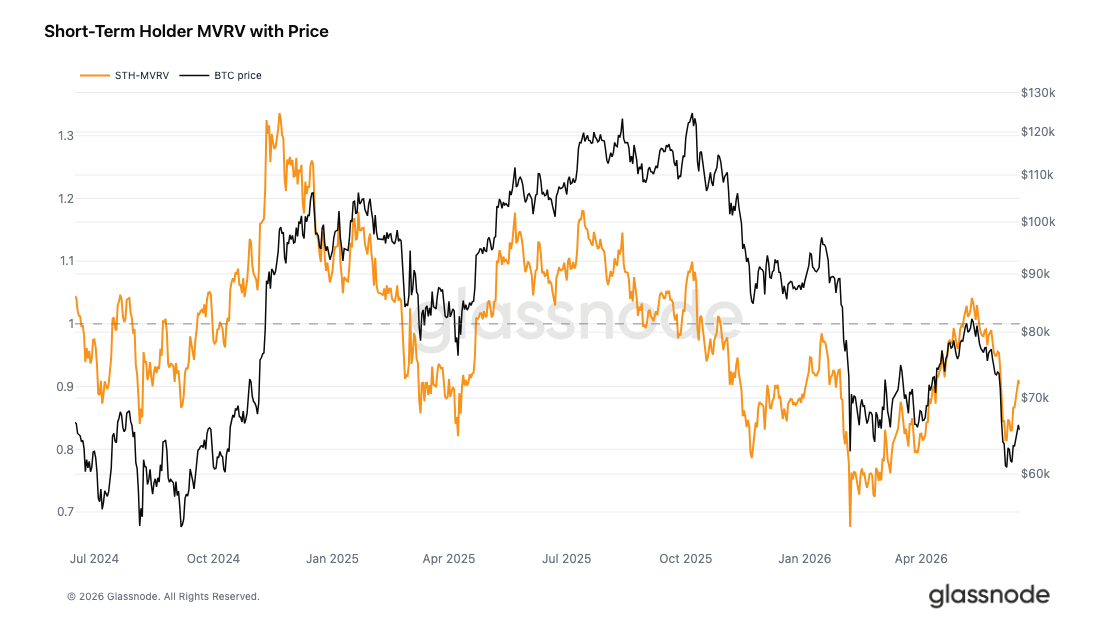

- Bitcoin is trading at a 15% discount to its Real Market Mean ($77,200), confirming it is in bear market territory on-chain. The short-term holder MVRV has rebounded to 0.90 but remains below the 1.0 breakeven level, meaning this cohort is facing an average unrealized loss of approximately 10%.

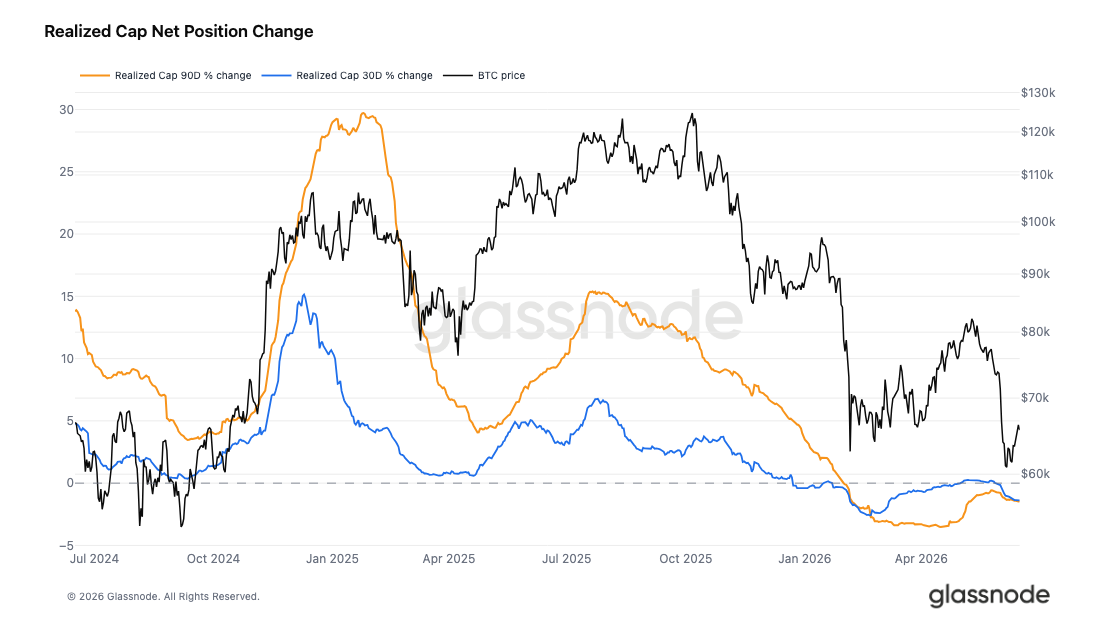

- Realized Cap has contracted by 1.45% over the past 90 days to $1.07 trillion, but the 7-day change is nearly stagnant at -0.18%. The slowdown of capital outflows is one of the key conditions for transitioning into a pre-bull market phase.

- Spot order book bid depth has recovered to its most ample level in recent months. Passive buy orders are absorbing supply at lower prices, reducing reliance on aggressive buyers, indicating that selling pressure is being absorbed more efficiently.

- Open Interest remains low, reflecting weak demand for futures leverage. The Spot CVD shows a gentle downward trajectory, suggesting quiet accumulation activity lacking aggression, rather than eager capital inflows.

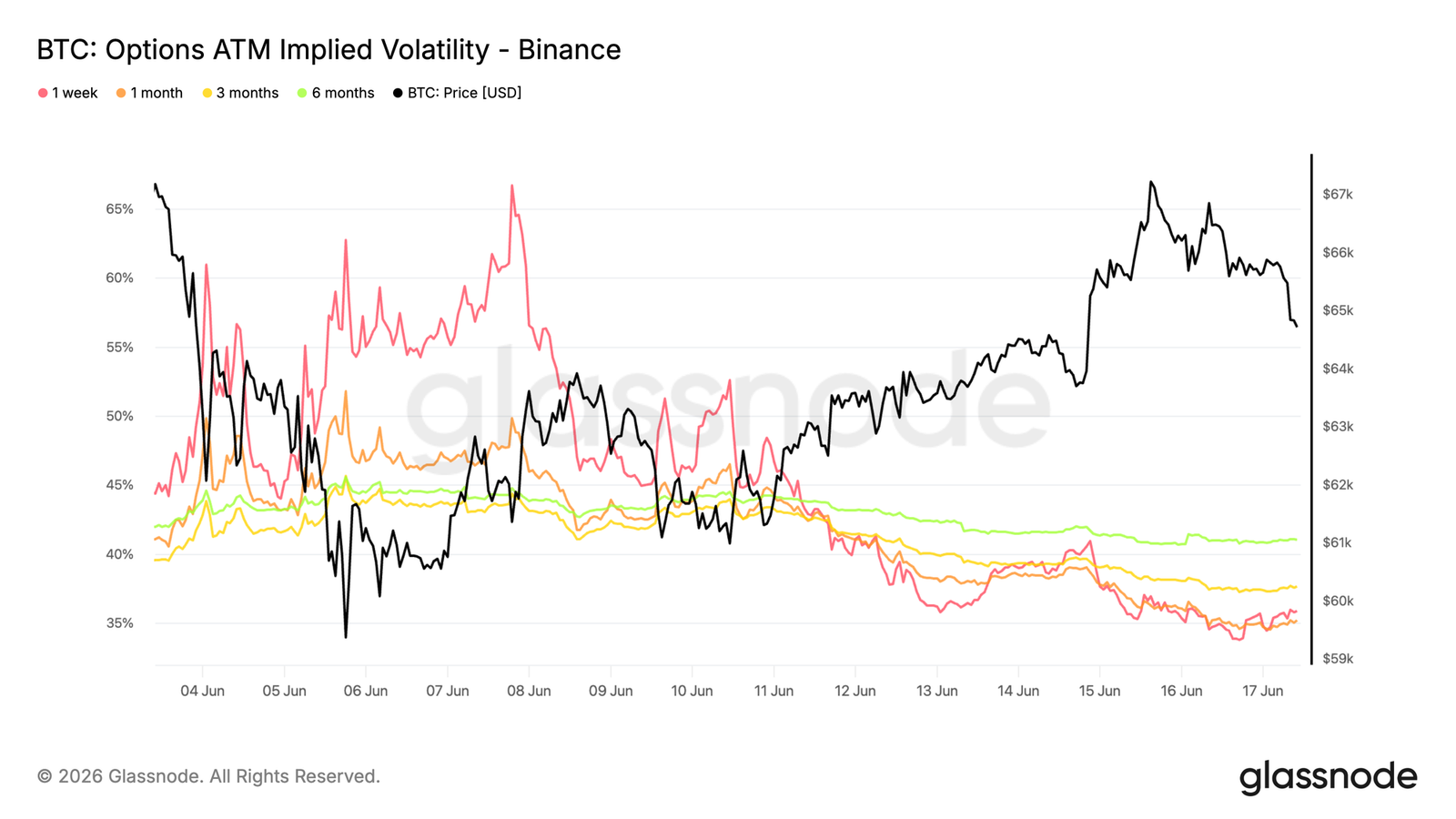

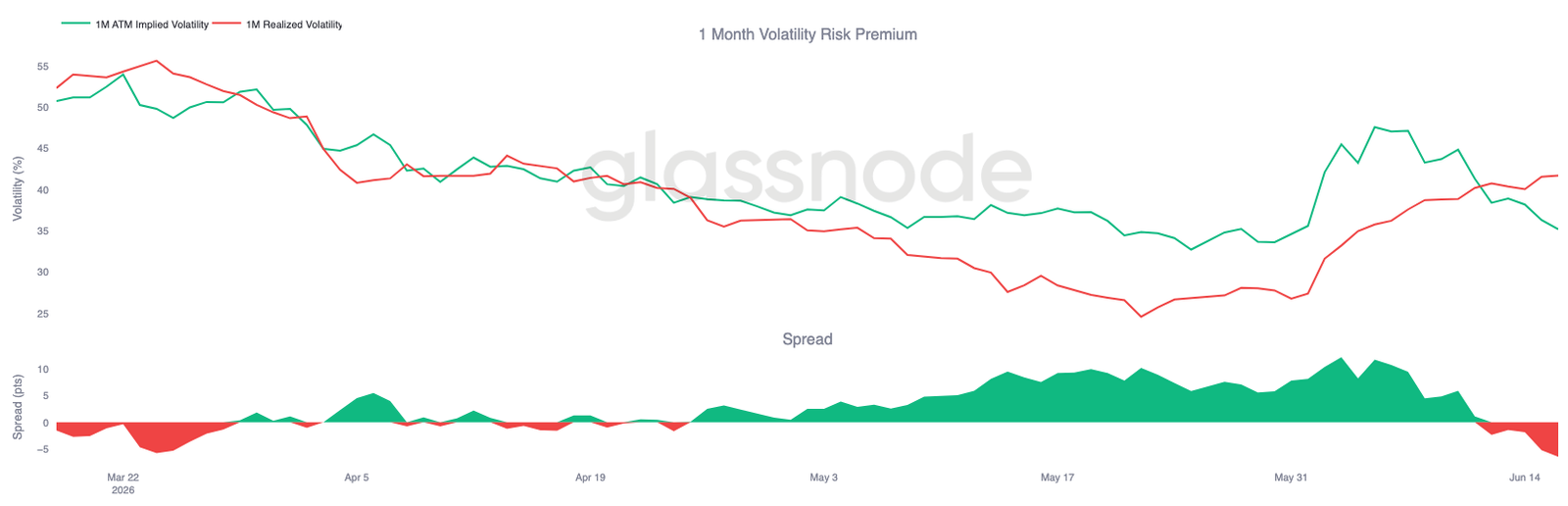

- Implied volatility has normalized significantly (1-week tenor falling from ~65% to ~35%), while realized volatility continues to climb to 42%, pushing the volatility risk premium into negative territory and signaling expectations of calmer market conditions.

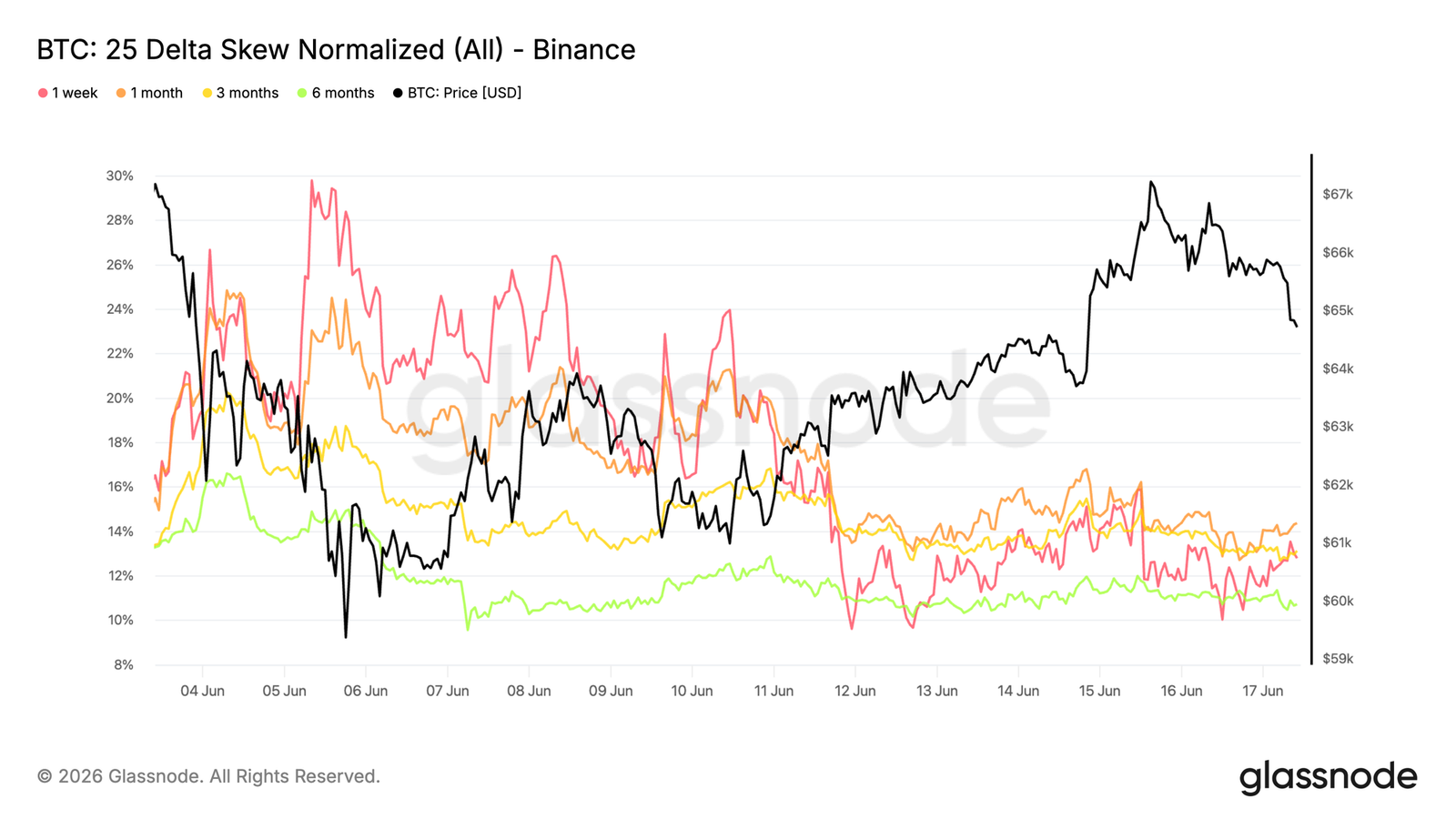

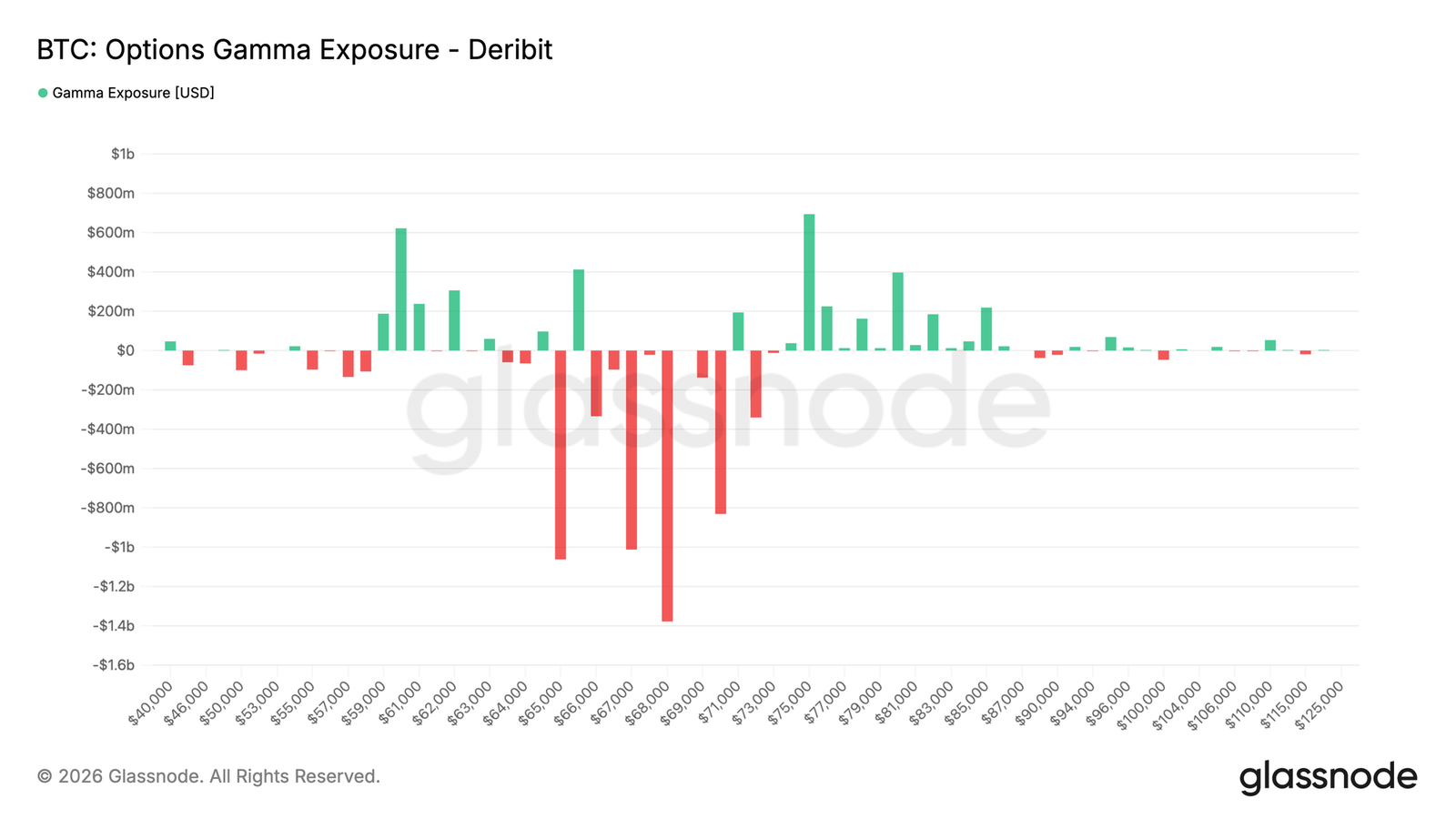

- The 25 Delta Skew has retreated from recent extremes (1-week tenor down to ~13%), indicating a significant easing in demand for downside protection. Dealer negative gamma exposure is concentrated around the $68,000 level, with spot prices slightly below this zone.

原文作者:Glassnode

原文編譯:AididiaoJP,Foresight News

比特幣跌至接近 6 萬美元,虧損擴大,近期買入者承受壓力。然而流動性改善、被動買盤增強,以及 ETF 持有者展現出的耐心,表明市場可能正在構築底部。

摘要

- 比特幣較真實市場均值(True Market Mean)77,200 美元折價 15%,確認鏈上仍處於熊市區間,儘管停火後出現反彈並解除地緣政治風險溢價。

- 短期持有者 MVRV 從 0.81 回升至 0.90,但仍低於 1.0 盈虧平衡線,30 日 SMA 實現的盈虧比率 0.53 確認虧損實現仍主導資金流。

- 實現市值(Realized Cap)過去 90 天收縮 1.45% 至 1.07 兆美元,但 7 日變化已接近停滯(-0.18%),重返正增長並收復真實市場均值是可信轉入牛市前階段的關鍵條件。

- 現貨流動性狀況改善,比特幣跌向 6 萬美元後被動買盤深度回升,減少了對激進買家的依賴,表明賣壓被更高效吸收。

- 未平倉合約總價值仍處低位,但大型被動買盤持續吸收供給,激進賣壓消退,指向更耐心的買家基礎開始在當前價位提供支撐。

- 隱含波動率大幅正常化,而已實現波動率繼續上升,推動波動率風險溢價進入負值區間。

- 偏度從近期極端值回落,表明下行保護需求顯著緩解。

- 期權流趨於平衡,但做市商倉位仍集中在 68,000 美元負伽馬區域。

宏觀洞見

比特幣 5-6 月的回落是一場戰爭溢價事件。前三週 BTC 從 77,486 美元下跌約 22% 至 60,861 美元低點,而 WTI 原油維持在 90 美元上方,黃金則因避險需求上漲。經典的地緣政治 - 滯脹行情。

6 月 14 日宣布的美伊和平協議在短短 48 小時內打破了這一格局。原油從 86 美元崩至 76 美元,黃金的避險溢價消退。BTC 則在反彈後重新回到此前下跌時丟失的 65,000-66,000 美元區間。

原油的百分比變動遠超其他資產,這正是關鍵解讀。過去三週壓制風險資產的能源與地緣政治溢價已被移除。黃金是三者中唯一接近起始位置的資產。BTC 和原油均處在震前區間下方,但原因相反:原油在重新定價真實需求前景,BTC 則在重新定價「沒有逆風」。

隨著地緣政治風險溢價解除,將資本推向避險資產並遠離風險資產的條件正在緩解。從歷史看,這種輪動對 BTC 是利好的。

鏈上洞見

低於市場均值

隨著美伊和平協議後地緣政治風險溢價解除、原油從 86 美元跌至 76 美元,近期壓制風險資產的宏觀逆風正在緩解。這一背景為我們重新審視比特幣在自身週期節奏中的位置提供了機會(假設此前週期的結構性模式依然成立)。

區分結構性牛熊的最清晰標準,是用現貨價格對比活躍投資者群體的成本基礎。真實市場均值追蹤的是活躍交易幣的平均買入價,歷史上是熊市與牛市的分界線。

目前真實市場均值為 77,200 美元,比現貨價 65,600 美元高約 15%,市場仍處於明顯折價區間。5 月中旬高點時價格曾短暫接近該水平,隨後回調顯著拉大了差距。

儘管出現近期反彈,鏈上仍堅定處於熊市區間。只有快速收復真實市場均值,才能觸發我們將整體展望從熊市轉向潛在牛市前階段。

近期買入者仍處於浮虧

在真實市場均值持續折價確認整體熊市背景下,下一個問題是:6 月初低點後的反彈對新入場參與者而言情況如何?短期持有者 MVRV 衡量的是過去 155 天內移動幣的總體未實現盈虧,1.0 為該群體集體盈虧平衡點。

上週報告中該指標為 0.83,新買入者深度虧損。目前已隨價格從低點反彈回升至 0.90,但仍低於關鍵的 1.0 閾值。該群體隱含成本基礎約 72,600 美元,平均仍浮虧約 10%。

近期反彈雖然帶來一定緩解,但仍不足以讓該群體重回整體盈利,而這正是脫離熊市條件的前提。從 0.81 升至 0.90 緩解了近期買入者的壓力,但並未徹底解決。只要 STH MVRV 未能重回 1.0,該群體就仍是任何反彈嘗試中的潛在賣壓來源。

虧損仍主導資金流

進一步印證熊市框架以及近期反彈未能推動 STH MVRV 重回盈虧平衡的是,市場整體盈利狀況也指向同一結論。已實現盈虧比率比較的是盈利幣與虧損幣的美元價值,高於 1 表示獲利了結占優,低於 1 則反映虧損實現是主導力量。

該比率的 90 日 SMA 目前為 1.10,遠低於四年平均值,僅略高於中性線 1.0,表明季度平滑層面市場處於猶豫不決狀態。而 30 日 SMA 則更為明確,僅為 0.53,確認過去一個月虧損實現大幅領先於獲利了結。

90 日 SMA 徘徊在 1.0 附近而 30 日 SMA 為 0.53 的資金流配置,堅定確認當前處於熊市。只有兩者 SMA 均持續回升至高於 2 的牛市區間,才是底層偏好轉向的首個有意義信號。

資本在悄然流出

透過已實現盈虧比率衡量盈利偏好只是資金流畫面的⼀半,規模才是完整圖景。實現市值衡量的是流通中所有幣的總體成本基礎,資本流入網路時上升,流出時下降。目前實現市值為 1.07 兆美元,過去 90 天收縮 1.45%,30 日變化為 -1.39%,反映的是週期層面持續的資本外流,而非單一劇烈衝擊。

近期反彈帶來的一個微弱積極信號是 7 日變化已接近停滯(-0.18%)。實現市值在週期層面收縮,印證了上述估值與資金流層面建立的熊市判斷,市場處於估值折價與資本流向一致的深度熊市。

要進入可信的牛市前階段,需要滿足的具體可衡量條件是:收復 77,200 美元附近的真實市場均值、短期持有者 MVRV 重回 1.0 以上,以及 90 日實現市值轉為正增長。

鏈下洞見

現貨流動性轉為支撐

比特幣跌向 6 萬美元區間後,現貨市場狀況開始改善。Binance 現貨訂單簿深度失衡已明顯轉向買盤,買方流動性目前超過掛單賣盤,達到近幾個月最寬裕水平。

這表明市場參與者越來越傾向於在更低價位吸收供給,而非在反彈中提供流動性。雖然訂單簿流動性本質上是動態且可快速撤回的,但近期這一轉變標誌著與此前回落期間賣方主導狀況的顯著變化。

歷史上,持續的買盤主導往往伴隨市場穩定期,因為更深的買牆能在價格下方提供支撐,並提升市場吸收進一步賣壓的能力。

雖然這本身不足以確認底部,但強勢買盤深度的出現,表明現貨市場參與者正越來越願意捍衛當前價位。

耐心買盤,無激進行為

未平倉興趣 5 月底處於近期高位區間,為推高局部高點提供融資。6 月初價格向下突破時,現貨 CVD 和期貨 CVD 同步轉負,表明是真實資金和槓桿參與者共同賣出,而非單邊多頭爆倉。隨後未平倉興趣從高點大幅壓縮,確認是真正的去槓桿。資金費率從明顯正值回落至零附近震盪,既無擁擠多頭溢價,也無激進空頭偏好。

自洗盤以來,未平倉興趣幾乎沒有回升,因此期貨 CVD 的小幅回升僅反映微弱的槓桿需求。現貨 CVD 也未跟進,處於平緩至下行狀態。但這正是上文討論的掛單限價買盤的特徵。被動訂單在價差下方吸收供給,即使幣被賣出也會讓現貨 CVD 呈現下行,而不斷補充的買盤能維持這一特徵。這種積累是安靜且缺乏激進性的。

只有現貨 CVD 持續向上轉折,才能表明真實買家開始急於快速入場,而非耐心掛單。若此信號與目前低迷的期貨信號同步上行,將構成資金流雙重向上對齊的建設性格局。

隱含波動率持續正常化

從隱含波動率看,比特幣跌破多月區間引發的劇烈重定價,隨著現貨穩定在 65,000 美元並從 6 月低點反彈而持續解除。

前端調整最為劇烈。一週 ATM 隱含波動率從峰值 65% 以上回落至約 35%,一個月期限從約 50% 降至 35%。更長期限調整幅度較小,六個月期限從約 44% 降至 41%。

這一下降反映市場對當前價格環境越來越適應。儘管比特幣從 6 月低點 59,000 美元反彈至接近 67,000 美元,但期權需求在各期限上持續下降,交易者正在解除賣壓期間建立的保護溢價。

波動率衝擊已基本被吸收,期權市場正穩步移除近期壓力期定價的溢價。

波動率風險溢價轉為負值

隨著隱含波動率正常化,隱含與已實現波動率的關係在過去一週發生顯著變化。

一個月隱含波動率從約 47% 降至 35%,而已實現波動率繼續攀升,從約 27% 升至 42%。結果是波動率風險溢價大幅壓縮,從 6 月初的雙位數溢價進入負值區間。

圖表顯示,賣壓期間建立的波動率溢價已穩步解除。隨著隱含波動率正常化,近期市場動盪進入已實現波動率,差值壓縮並最終轉為負值。

目前已實現波動率高於隱含波動率,兩者關係已完全逆轉 6 月初的狀況。

波動率風險溢價轉為負值,表明期權市場目前預期比近期價格行動所暗示的更為平靜。

25 Delta 偏度在保護潮後正常化

隨著波動率風險溢價逆轉,偏度讓我們看到自賣壓以來方向性保護需求如何演變。

偏度計算為看跌波動率減去看漲波動率,正值表明看跌期權較等值看漲期權溢價。本月早些時候,下行保護大幅變貴,一週偏度短暫接近 30%,一個月期限升至 24% 以上,交易者急於對沖向 6 月低點的跌勢。

如今該需求已緩解。一週偏度回落至約 13%,一個月期限降至約 14%。更長期限也已正常化,三個月和六個月期限目前分別在 13% 和 11% 左右。

保護需求仍高於賣壓前水平,但隨著市場狀況穩定,急劇的下行對沖潮已基本消退。

伽馬敞口集中在當前現貨上方

除了定價和情緒,伽馬敞口有助於識別做市商對沖可能對市場動態影響最大的行權價水平。

近期期權流趨於平衡。過去七天,看跌買入佔交易溢價最大份額(28.1%),看漲買入緊隨其後(24.1%)。過去 24 小時看漲買入略超過看跌買入。

這⼀演變反映在伽馬分布上。最大的負伽馬集群目前位於 68,000 美元,另有短伽馬敞口從 66,000 美元延伸至 71,000 美元。目前比特幣交易在 65,000 美元附近,現貨仍略低於主要短伽馬集中區。正伽馬敞口則遠高於當前價位,處於高 70,000 美元區間,比特幣距離最近的穩定做市商倉位區域仍較遠。

隨著保護需求正常化,做市商倉位仍集中在當前現貨上方,最大的負伽馬區域集中在 68,000 美元。

結論

比特幣仍處於修正階段,但市場特徵正在開始轉變。雖然盈利狀況惡化、已實現虧損加速、近期買入者仍承受壓力,但多項指標表明市場正從被迫賣出轉向穩定。

流動性條件正在改善,現貨訂單簿正在重建,被動買家越來越活躍。與此同時,ETF 持有者繼續展現相對堅定的信念,延長持有期而非激進減持。期權市場仍保持謹慎,下行保護仍有需求,但波動率預期已從近期極端水平回落。

結果是一個仍脆弱、但越來越得到耐心資本支撐的市場。比特幣能否在當前價位附近建立 durable 底部,很可能取決於改善的流動性和選擇性積累,能否壓過持續的盈利疲弱和更廣泛的風險情緒。