存储仍在上涨,但聪明钱开始布局这条「闪存链」

- 核心觀點:AI算力受制於昂貴且稀缺的記憶體(DRAM),以AMD、輝達、SanDisk為代表的巨頭正推動用便宜的閃存(NAND)部分替代DRAM,這一「閃存替代」邏輯將為NAND產業鏈帶來新的增量需求,而估值尚未完全反映此一變化的環節(如主控晶片)具備更高性價比。

- 關鍵要素:

- AI晶片對高頻寬記憶體(HBM)需求激增,導致DRAM產能緊張,2026年第一季合約價季增逾90%,HBM占DRAM晶圓產出比例預計達25%,形成高昂的「記憶體稅」。

- AMD收購MEXT、輝達推出CMX、SanDisk與SK海力士立項HBF標準,三大巨頭均在探索將AI數據從DRAM挪至NAND閃存的方案,以實現降本增效。

- NAND產業鏈中,原廠和模組廠(如SanDisk、江波龍)已因「漲價邏輯」充分定價,而主控晶片環節(慧榮、群聯、聯芸)受益於SSD出貨量成長,估值相對落後。

- 全球前三大獨立SSD主控廠商為慧榮(SIMO)、群聯(8299.TW)和聯芸科技(688449),其中聯芸因研發費用率高達36%-38%導致利潤攤薄,估值落差最大。

- HBF(高頻寬閃存)預計2026下半年出樣,2030年市場規模約120億美元,將帶動先進封裝(長電科技、通富微電)及封裝材料(華海誠科)需求,但現階段多為預期,概念股魚龍混雜。

原文作者: David

導讀:SanDisk 上市 16 個月漲了約 40 倍,A 股江波龍第一季淨利潤年增 26 倍...存儲是 2026 年最熱的賽道,沒有之一。但 6 月以來,AMD、英偉達、SanDisk 三家巨頭幾乎同一時間做了同一件事:

想辦法少用昂貴的記憶體(DRAM),把工作挪給便宜的快閃記憶體(NAND)。這條「快閃記憶體替代」的暗線,龍頭股已經起飛,真正沒被定價的機會或許藏在它的上下游。

搞懂 AI 受制於「記憶體稅」的現狀

存儲這波行情到目前為止有多猛,看幾個數字就夠了。

SanDisk(SNDK)2025 年 2 月從西部數據分拆上市,發行價約 38 美元,到 2026 年 6 月中已觸及約 2000 美元,16 個月漲了近 40 倍,本益比約 69 倍;更不用說美光。

A 股這邊,江波龍 2026 年第一季淨利潤 38.62 億元,年增 2644%;兆易創新第一季淨利年增 522%,6 月 17 日直接漲停鎖在歷史高點。整個市場之前的共識似乎只有一句話:

AI 太缺存儲,缺貨要缺到 2028 年,買存儲股閉眼漲。

但在所有人為「缺貨」狂歡的時候,幾家最有話語權的公司,正在悄悄給這個故事埋下變數。

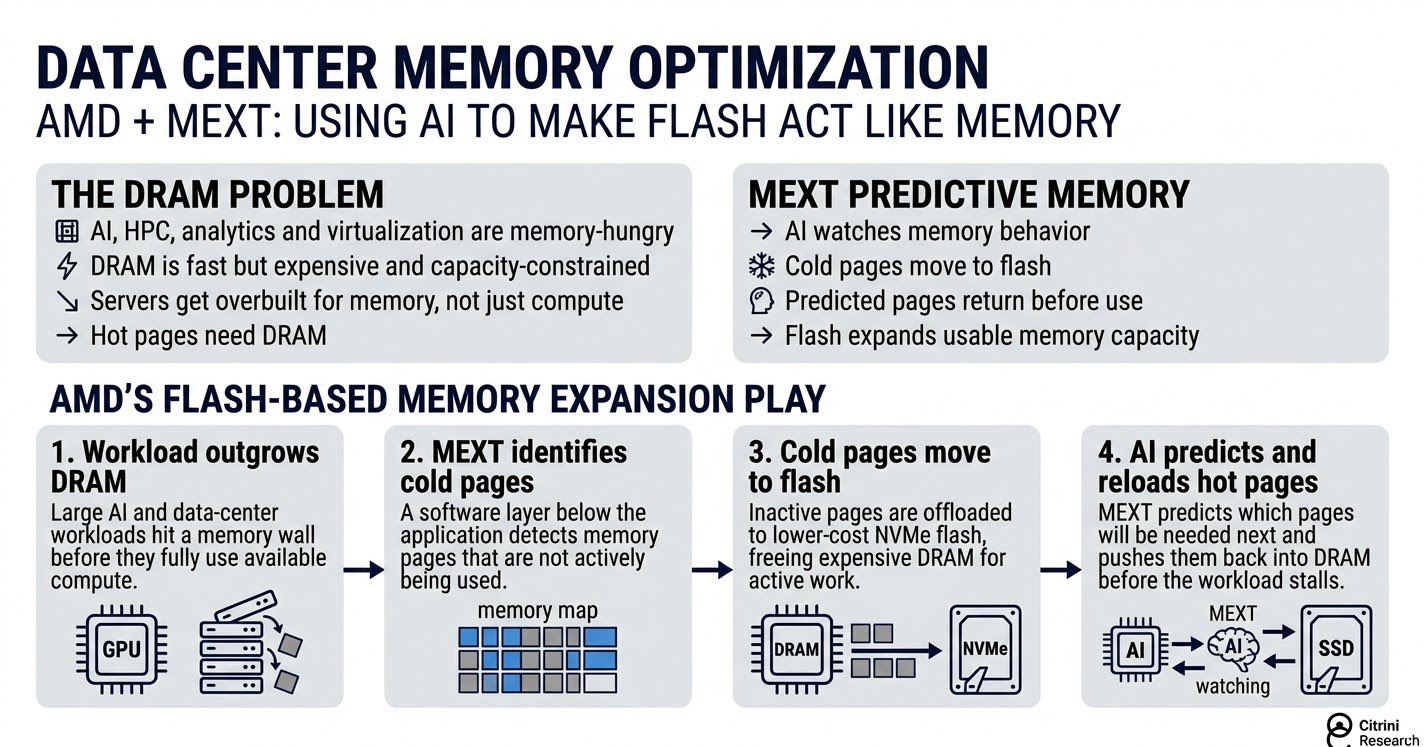

6 月 15 日,AMD 宣布收購一家叫 MEXT 的公司,技術核心是用 AI 把快閃記憶體「偽裝」成記憶體使用;

往前推,英偉達在 2026 年初的 CES 和 GTC 上推出 CMX,把 AI 運行時最佔記憶體的那部分數據挪到快閃記憶體層;再往前看,SanDisk 和 SK 海力士在 2 月聯手立項一個叫 HBF 的新標準,要把快閃記憶體塞進原本只給高階記憶體(HBM)用的封裝裡。

把這三件事合在一起看,方向完全一致:

給 AI 加一層「比記憶體便宜、比硬碟快」的中間記憶,少為昂貴的 DRAM 買單。海外主題投資研究機構 Citrini Research 甚至把這個現象起了個名字,叫「記憶體稅」(The AI Tax)。

要聽懂這個詞並順著去摸索投資標的,首先你得先分清 AI 的兩種「記憶」。

一種是記憶體,也就是 DRAM,以及它最高端的形態 HBM(高頻寬記憶體,專門貼著 GPU 使用)。它速度快,GPU 隨手就能取數據,但極貴、容量小。

另一種是快閃記憶體,也就是 NAND,你電腦裡的固態硬碟就是它。它便宜、容量大,但速度慢。打個不太精確但夠用的比方:DRAM 是攤在桌面上隨手能拿的文件,NAND 是樓下倉庫裡的貨,便宜管夠,就是取一趟比較慢。

AI 這兩年發展到現在,很明顯的問題是桌面不夠用了,而且貴得離譜。

TrendForce 數據顯示,2026 年第一季 DRAM 合約價季增超過 90%;花旗預測 2026 全年 DRAM 均價漲 88%、NAND 漲 74%。漲價的根源在於 AI:

英偉達的 GPU 需要餵養數據,HBM 又快又貴,於是 HBM 吃掉了越來越多的 DRAM 產能。

Citrini 援引的一組數據是,HBM 占整個 DRAM 晶圓產出的比例,從 2020 年的 2% 一路漲到 2025 年的約 21%、2026 年預計 25%... 也就是說四分之一的記憶體產能被 HBM 占走,留給其他人的自然更緊、更貴。

這就是「記憶體稅」的由來。

AI 想跑得快,被迫為又貴又缺的記憶體付一筆越來越高的"稅"。稅太重,自然有人想避稅。避稅的方向只有一個,就是把一部分原本壓在 DRAM 上的工作,挪到便宜的 NAND 快閃記憶體上去。

前文提到的 AMD、英偉達、SanDisk 做的三件事,本質都是「避稅」的不同路徑。但效果都是要給 AI 加一層「比記憶體便宜、比硬碟快」的中間記憶。

對投資的意義就在這"挪"字上。每挪一份工作到快閃記憶體,就是給 NAND 產業鏈多導一份需求。存儲龍頭已經因為"缺貨漲價"漲過一輪,而"快閃記憶體替代 DRAM"是疊加在漲價之上的第二層邏輯。

它指向的不一定是已經漲瘋的龍頭,而是這條鏈上還沒被這層邏輯定價的環節。這才是值得我們往下挖的東西。

拆解快閃記憶體產業鏈:原廠吃肉,主控賣鏟

快閃記憶體這門生意,從晶圓到你手中的硬碟,大致分三層,越往上游越賺錢、也越壟斷。

- 最上游是 NAND 原廠,自己製造晶圓的那批人:

三星、SK 海力士(鎧俠併入後)、美光、以及從西部數據分出來的 SanDisk。它們掌握產能,漲價週期裡賺得最狠。

- 中間一層是模組廠,從原廠購買晶圓顆粒,封裝成 SSD、記憶體條賣給終端:

它們不製造晶圓,賺的是加工和品牌的錢,業績彈性甚至比原廠更誇張。因為顆粒漲價時,它們手中的低價庫存瞬間增值。

A 股的江波龍、佰維存儲、德明利都是這一層。江波龍 2026 第一季淨利潤 38.62 億元,年增 2644%;佰維存儲同期增長 1567%。

但彈性也是雙面刃。顆粒一旦跌價,庫存反過來打擊自己,模組廠是週期裡最先承壓的。

- 最容易被忽略的是第三層,主控晶片:

SSD 裡除了快閃記憶體顆粒,還有一顆"大腦"負責調度數據進出,這就是主控。它不直接受惠於顆粒漲價,但只要 SSD 出貨量成長,主控需求就跟著成長。

理論上來說,這一層才是這條鏈裡最接近"賣水人"的位置。獨立主控全球前二是台灣的慧榮(SIMO)、群聯(8299.TW),A 股的聯芸科技(688449)排第三。

目前這三層裡,原廠和模組廠已經被市場"漲價邏輯"充分定價,股價反映的是缺貨漲價的當下。

而"快閃記憶體替代 DRAM"是疊加在漲價之上的第二層邏輯,它利好的不只是漲價,更是 SSD/快閃記憶體出貨量的長期放大。

這層邏輯最該受益的,恰恰是出貨量驅動、還沒被漲價行情帶飛的環節,比如主控;以及下一章要講的、HBF 專門催生出來的新增量。

真正沒被定價的:主控的「估值窪地」和 HBF 的「新蛋糕」

出貨量驅動、還沒被漲價行情帶飛的環節。挖下去,有兩塊。

第一塊,主控的估值落差。

聯芸科技(688449)是個標本。它是獨立 SSD 主控廠全球第三,僅次於台灣的慧榮和群聯,PCIe 5.0 主控是國內少數能量產的。

但截至 2026 年 4 月,它的市值還不到上市首日,股價被同期江波龍、德明利這些模組股甩開一大截...原因恐怕並不複雜:

主控不直接受惠於顆粒漲價,顆粒瘋漲這半年,資金一窩蜂買進彈性最大的模組廠,主控被晾在一邊。

但筆者也認為這正是"漲價邏輯"和"出貨量邏輯"的分野。顆粒漲價,利好的是有庫存的原廠和模組廠,主控分不到;但快閃記憶體替代 DRAM 帶來的是 SSD 出貨量的長期放大,每多賣一塊 SSD,就要多配一顆主控。

這條線如果成立,受益的是出貨量、不是漲價,主控是更純粹的標的。

這一層能看的有三家:

慧榮 SIMO(美股 ADR):獨立主控全球第一,消費級 SSD 主控全球市占超過 30%。

群聯 8299.TW(台股):獨立主控全球第二,鎧俠的定製主控就出自它。

聯芸科技 688449(A 股):獨立主控全球第三,國產主控裡技術最靠前,也是估值落差最大的一個。

不過,風險也得說清楚。主控不是高壟斷環節,國產玩家不少,價格戰也一直在打;公開數據顯示聯芸自己研發費用率高達 36%-38%,利潤被持續攤薄,"全球第三"的份額不等於高利潤。

第二塊,HBF 催生的「新蛋糕」。

先說 HBF 是什麼。

HBM 又快又貴,還把 DRAM 產能吃掉四分之一,於是 SanDisk 和 SK 海力士想了個辦法:用 NAND 快閃記憶體堆出一個和 HBM 形態相似、但容量大 8 到 16 倍、成本只有零頭的替代層,這就是 HBF(高頻寬快閃記憶體)。

它不搶 HBM 的工作,而是做 HBM 旁邊的"大容量倉庫",專門承接 AI 推理那些"放不進 HBM、又捨不得丟進冷存儲"的數據。

做 HBF 的工藝,是用 TSV(矽穿孔,在晶片上打孔做垂直連接)把多層 NAND 堆疊起來再鍵合封裝,和做 HBM 同源。這套工藝會拉動先進封裝、封測和專用材料。技術上能掛鉤的標的:

長電科技 600584、通富微電 002156(A 股):國內封測雙龍頭,HBF 使用的堆疊鍵合工藝在它們能力範圍內。

華海誠科 688535(A 股):國內唯一量產 HBM 封裝核心材料 GMC 的企業,HBF 同源工藝可延伸。

但這塊更像沒有兌現的預期,需要注意以下幾點。

第一,HBF 還沒量產。SanDisk 的時間表是 2026 下半年出樣品、2027 年初出首批設備,眼下所有"受益"都是預期,沒有一分錢進財報。

第二,市場規模沒想像中大。按 SK 海力士引用的預測,HBF 市場到 2030 年約 120 億美元,同期 HBM 約 1170 億美元,HBF 不到它的零頭。它是補充層,不是顛覆者。

第三,A 股已經冒出大量"HBF 概念名單",例如壹石通、飛凱材料、芯源微、快克智能等頻繁被點名。這些公司多數只是"理論上可能沾邊",沒有 HBF 相關的實際訂單或工藝驗證披露,是典型的蹭概念。

它們和上面長電、華海誠科這種"工藝真能掛鉤"的不是一回事,得分開看待。

所以上述這兩塊可以看做是同一投資主題下,當前與遠期的敘事。

主控是"現在就在出貨、但估值還沒反應替代邏輯"的窪地,落點實在;HBF 新增量是"故事性感、兌現要等 2027 之後"的遠期期權,落點虛,且概念股水分大。

一張圖看懂全市場:沿著產業鏈,標的在哪、貴不貴

把前面拆解的環節匯總成一張地圖。

按真實的地理分佈,這條鏈集中在四個市場:NAND 原廠在美、日、韓,主控分佈在美股 ADR 和台股,模組、封測、材料幾乎全在 A 股。港股沒有對應的純快閃記憶體標的,這裡不硬湊。

讀這張圖記住一個座標:

越靠上游(原廠)越壟斷、越受益,但也漲得最透、估值最貴;越往中下游(模組、主控、封測、材料),彈性和確定性各有不同,有的還沒被"替代邏輯"定價。