UNI四年後100美元,渣打的預測會成真嗎?

- 核心觀點:渣打銀行預測UNI代幣2030年目標價100美元,其核心邏輯是代幣化資產將推動開放式DeFi流動性需求,Uniswap有望承接大量交易並賺取手續費,但這一預測高度依賴代幣化資產能否真正突破機構准入壁壘,實現自由流通。

- 關鍵要素:

- 渣打預測2030年DeFi市場承載的代幣化資產規模將超2兆美元,從當前約3.5%佔比提升至30%,為Uniswap提供增長基礎。

- 貝萊德BUIDL基金雖接入Uniswap技術,但僅對108個合格持有人開放,證明了當前代幣化資產仍存在嚴格准入管控的現狀。

- Uniswap作為流動性基礎設施,當前多鏈總鎖倉量約28.9億美元,近30天手續費收入超5000萬美元,具備承接需求的規模基礎。

- UNI代幣缺少穩定的價值捕獲機制,協議手續費分配與銷毀機制依賴社區治理,無法保證持有者從交易量增長中直接獲益。

- 金融穩定委員會指出代幣化行業存在准入封閉、互操作性不足、交易平台碎片化等問題,阻礙資產成為DeFi通用流動性標的。

原文作者:Liam Akiba Wright

原文編譯:Luffy,Foresight News

TL;DR:

- 據報導,渣打銀行已發布 Uniswap 研究報告,給出 2030 年 UNI 代幣 100 美元的目標價。

- 渣打的核心邏輯是代幣化資產將催生開放式 DeFi 流動性需求,Uniswap 有望承接大量交易並賺取手續費。

- 但機構級代幣化產品大多採用准入制,貝萊德 BUIDL 產品也證明 DeFi 賽道仍存在准入壁壘。

渣打銀行將 UNI 代幣 2030 年末目標價定為 100 美元,這一預測意味著這款頭部去中心化交易所治理代幣的價格,將遠超當前市場價位。

渣打的論點是,未來各類代幣化資產會需要去中心化交易平台,將碎片化鏈上金融工具轉化為可流通的流動性。

渣打測算,到 2028 年,全球代幣化資產總規模或將達到 4 兆美元;到 2030 年,流入 DeFi 市場的代幣化資產佔比將從當前約 3.5% 提升至 30%。基於該測算,2030 年 DeFi 市場承載資產規模有望突破 2 兆美元。

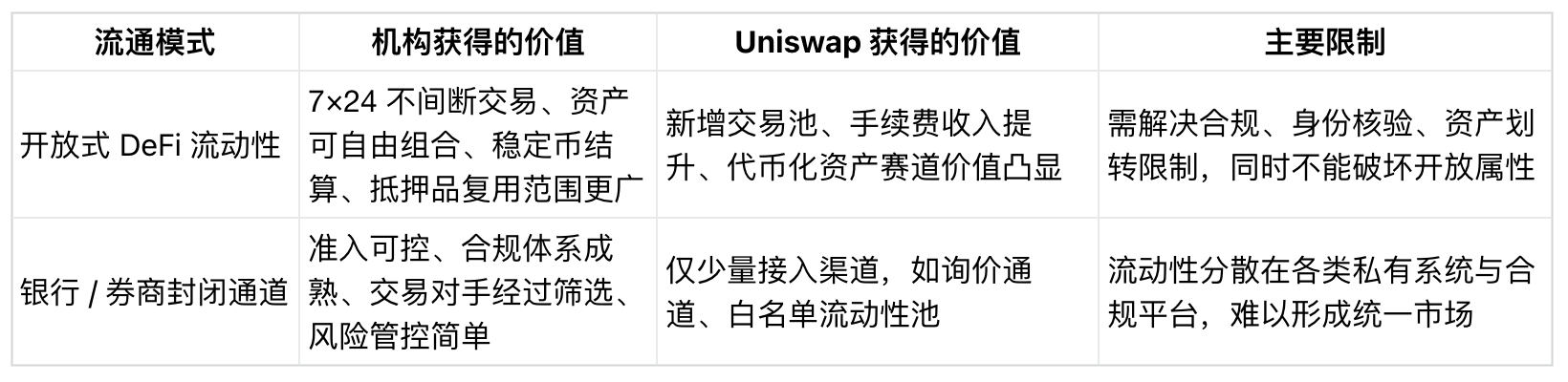

目前銀行、資管機構、過戶登記服務商、合規平台都在佈局資產代幣化賽道。但如果這類資產需要全天候交易、靈活抵押、跨產品組合的能力,而單一機構自有系統無法滿足,那麼開放型去中心化協議就將承接流動性紅利。

立足當前市場環境,行業核心疑問浮出水面:國債代幣、基金代幣、股票代幣、穩定幣等鏈上資產,究竟會成為開放式去中心化市場的流動性標的,還是始終被限制在准入嚴格、交割劃轉全管控的封閉體系內流通?

增長前景取決於開放式流動性

渣打給出的估值目標建立在層層假設之上:首先代幣化資產市場規模實現大幅擴張;其次有相當一部分代幣化資產不再只是躺在鏈上、僅作所有權登記的合規封裝資產,而是真正活躍在 DeFi 市場;最後,Uniswap 能拿下足夠多的相關交易份額,帶動 UNI 代幣價值提升。整套邏輯的核心,重心從資產發行環節轉移到了流動性交易環節。

渣打此前早已將資產代幣化定義為長期重大機遇。2024 年該行與諮詢公司 Synpulse 聯合發布報告預測,2034 年全球現實世界資產代幣化規模將達 30.1 兆美元,貿易金融是核心應用賽道之一。報告同時提到,代幣化會催生全新 DeFi 應用與商業模式。

花旗 2026 年 6 月發布的代幣化報告對市場規模判斷相近,但同時給出反向制約因素:該行基準情景預測 2030 年代幣化資產規模 5.5 兆美元,樂觀情景 8.2 兆美元。報告還指出,混合模式可能會佔據主導地位,機構將控制發行、分銷和結算渠道。

兩種路線的分化,直接決定 Uniswap 的發展空間。如果代幣化資產規模持續增長,但價值始終沉澱在銀行平台、過戶服務商系統、券商網絡、合規交易市場內,開放式 DeFi 的發展空間將十分有限。

反之,若各類代幣化金融工具、穩定幣、抵押資產需要跨品類自由交易,Uniswap 這類協議的行業地位將大幅提升。

DeFiLlama 數據印證 Uniswap 具備承接該需求的基礎。截至發稿,該協議多鏈總鎖倉量約 28.9 億美元,近 30 天手續費收入超 5000 萬美元。

現有數據僅代表基礎運營規模,但足以說明 Uniswap 定位是流動性基礎設施。

對機構而言,兩者存在明確實操差異。發行基金代幣是一套流程,搭建能讓代幣與穩定幣、抵押品、其他代幣資產自由兌換的交易場所,是另一套獨立業務。

兩者之間的空白地帶,決定自動化做市商 Uniswap 究竟能成為剛需基礎設施,還是僅作為邊緣配套通道。

由此可見,交易渠道的選擇和資產發行同等重要。流動性決定代幣化產品能否形成可交易市場、可複用抵押品、可結算資產,否則只會淪為合規系統內靜止的所有權憑證。

貝萊德 BUIDL:連通 DeFi,但築起准入閘門

貝萊德旗下 BUIDL 機構數字流動性基金,是當下印證該矛盾的真實案例。今年 2 月,Uniswap Labs 與合規平台 Securitize 聯合宣布,貝萊德美元機構數字流動性基金 BUIDL 登陸 UniswapX 交易渠道。

該對接採用詢價交易機制,僅對白名單用戶、預先審核合格參與者開放。

CryptoSlate 此前針對 BUIDL 的報導點明核心矛盾:BUIDL 持有者雖可通過 UniswapX 兌換 USDC,但交易權限存在嚴格准入門檻。

交易流程依託 DeFi 技術完成,資產流通範圍卻僅限審核通過的機構參與者。

貝萊德 BUIDL 最初發行規則充分體現這套管控模式:產品僅面向合格投資者,最低起投金額 500 萬美元,資產只能轉讓給預先獲批對象,且不在任何交易所掛牌交易。

RWA.xyz 數據顯示,6 月 16 日 BUIDL 總資產規模約 23.7 億美元,持有人僅 108 家。

結合准入規則不難看出當前代幣化行業現狀。鏈上可以誕生大規模代幣化產品,但參與權高度集中、全程准入管控。

渣打 2026 年 5 月投資者路演材料,也曾以 BUIDL 接入 Uniswap 作為案例,論證去中心化平台可用於資產分銷與交易。

即便完整的 UNI 估值研報尚未對外公開,這份路演材料也將 Uniswap 劃入機構數字資產配套基礎設施,而這正是 100 美元目標價的底層支撐。

貝萊德 BUIDL 模式介於兩者之間,底層採用 Uniswap 技術,但全程保留機構准入管控。這套設計搭建了通往 DeFi 基礎設施的橋樑,卻沒有將代幣化資產完全放入無門檻開放式流動性池。

機構資產接受的流動性方案,大概率會先採用這種折中模式:依託 DeFi 基礎設施完成交易與結算,同時對用戶身份、資產劃轉、交易對手設置硬性限制。

UNI 仍缺少價值捕獲機制

即便 Uniswap 承接更多現實世界代幣化資產交易,也不代表 UNI 持有者能直接獲益,協議仍缺少穩定的價值捕獲機制。

此前社群在 Tally 平台通過的 UNI 代幣經濟升級提案,明確了協議手續費分配、UNI 銷毀機制,同時提出 Uniswap 要成為代幣化資產的默認交易樞紐。

這套規劃為估值邏輯提供了落地路徑,但存在多重前提:社群治理決議、手續費調整、機構商業合作、真實交易規模增長,缺一不可。

渣打給出的 100 美元目標價,不僅遠超當前行情,甚至突破 UNI 2021 年歷史最高點。該目標不能僅依靠資產發行增長支撐,必須具備真實持續的交易流水、穩定手續費收入,同時搭建清晰的協議發展與代幣價值聯動機制。

機構代幣化賽道的核心矛盾在於,銀行與資管機構既需要鏈上結算、全天候劃轉、可程式化抵押、穩定幣支付等去中心化能力,同時又堅持 KYC 身分核驗、資產轉讓限制、指定交易對手、自主掌控二級市場佈局。

金融穩定委員會關於代幣化的研究報告,也印證了這份謹慎態度。報告指出當前代幣化整體規模尚小,行業存在准入封閉、跨平台互操作性不足、結算資產受限、交易平台碎片化等多重問題。

以上摩擦,正是阻礙代幣化資產成為 DeFi 通用流動性標的核心障礙。

如果這類行業壁壘長期存在,Uniswap 只會淪為機構代幣化體系邊緣的配套對接渠道;如果相關痛點逐步緩解,該協議將成為代幣基金、穩定幣、原生加密資產交匯的核心交易場所。

歸根結底,渣打這份估值預測的核心取決於代幣化流動性最終流向何處。100 美元目標價代表可觀的上行空間,而更關鍵的信號是:一家傳統華爾街投行,已經認可 DeFi 協議有機會分羹機構代幣化浪潮。

貝萊德 BUIDL 案例已經證明,資管機構可以使用 DeFi 技術,同時維持嚴格的流通管控;花旗對代幣化行業的展望也預示,華爾街大概率搭建混合體系,將發行、分銷、交割環節牢牢把控在機構手中;而金融穩定委員會提出的各類行業痛點,則凸顯互操作性與結算體系仍是行業核心難題。

後續市場信號將來自更多代幣化資產接入案例。如果新增資產均採用隔離式白名單詢價通道,開放式 DeFi 只能瓜分市場一小部分份額;如果跨資產統一流動性池逐步落地,自訂管控規則減少,Uniswap 在代幣化賽道的定位,將不再侷限於原生加密貨幣兌換。