1.6 Billion Market Cap Is Just the Beginning: The Real Advantage of Tokenized Stocks Lies in On-Chain Infrastructure

- Core View: The tokenized stock track has growth potential, but current issuance is primarily through custodial wrapping models, making early investment opportunities difficult for retail investors to access. The real value lies in betting on the proliferation of on-chain native asset tokenization, rather than directly trading tokenized stocks.

- Key Elements:

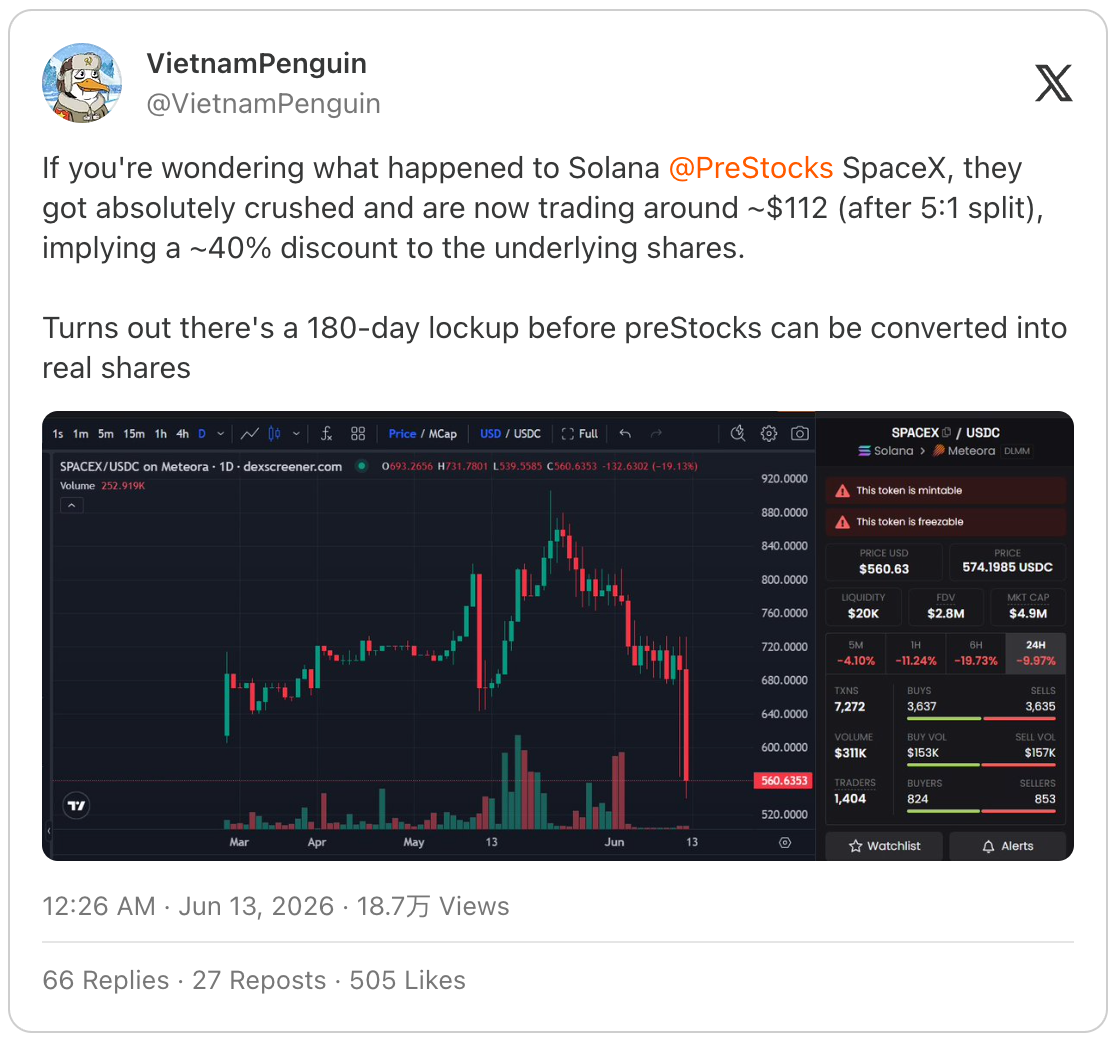

- Tokenized stocks carry multiple risks, including issuer custody risk, insufficient liquidity, and smart contract risk, as seen in the 40% crash of the xStocks platform's SPCX token due to lock-up issues.

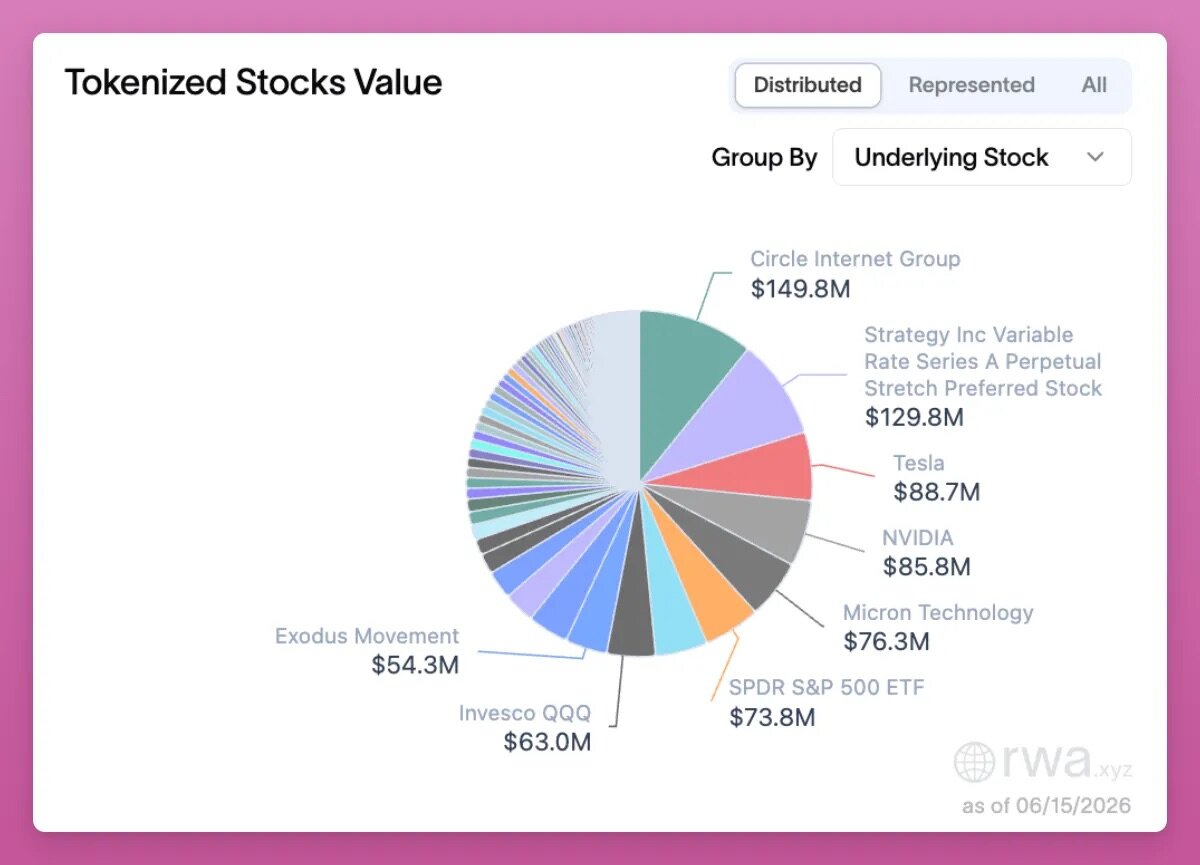

- The track is extremely small, with a total circulating value of only $1.5 billion (less than Uniswap's $1.9 billion), and most underlying assets are stocks of mature companies (e.g., Strategy valued at $129 million), not early-stage investment opportunities.

- Standard Chartered predicts that the scale of on-chain tokenized assets will exceed $4 trillion by 2028. The growth of tokenized equities will drive revenue for platforms like Uniswap and give the crypto industry counter-cyclical properties.

- Backpack, through Superstate's Opening Bell, achieves native on-chain equity issuance. Holders are entitled to dividends and voting rights, and its token BP can be exchanged for physical equity, with a recent price surge of 200%.

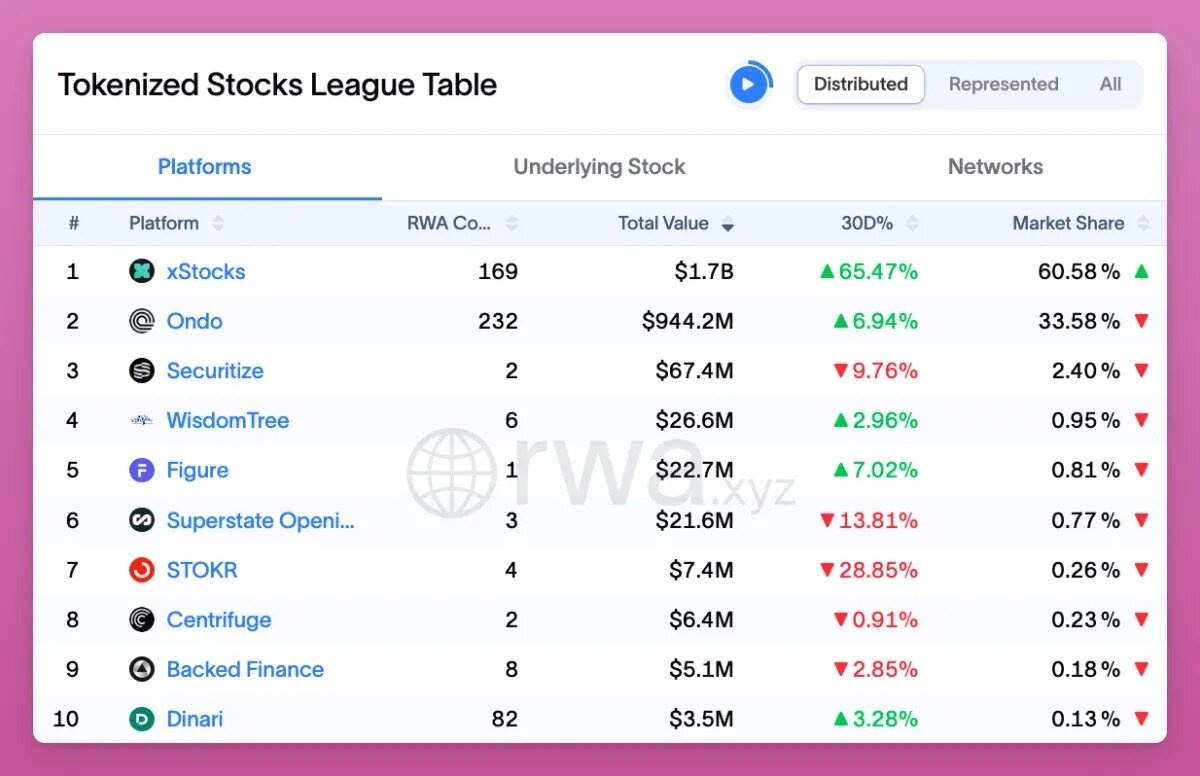

- Market leader xStocks holds a 60% share, but after its acquisition by Kraken, it has launched a points program (xPoints), making the token issuance outlook uncertain. Ondo's ONDO token only has governance functions and faces nearly 50% token dilution.

- Trading opportunities include engaging in delta-neutral hedging on platforms like Backpack and Variational, or participating in points farming, but one must be wary of closure risks for platforms like Ventuals.

原文作者:Ignas | DeFi Research

原文編譯:Saoirse,Foresight News

我認為,想靠代幣化股票賺到大錢,辦法只有一種。

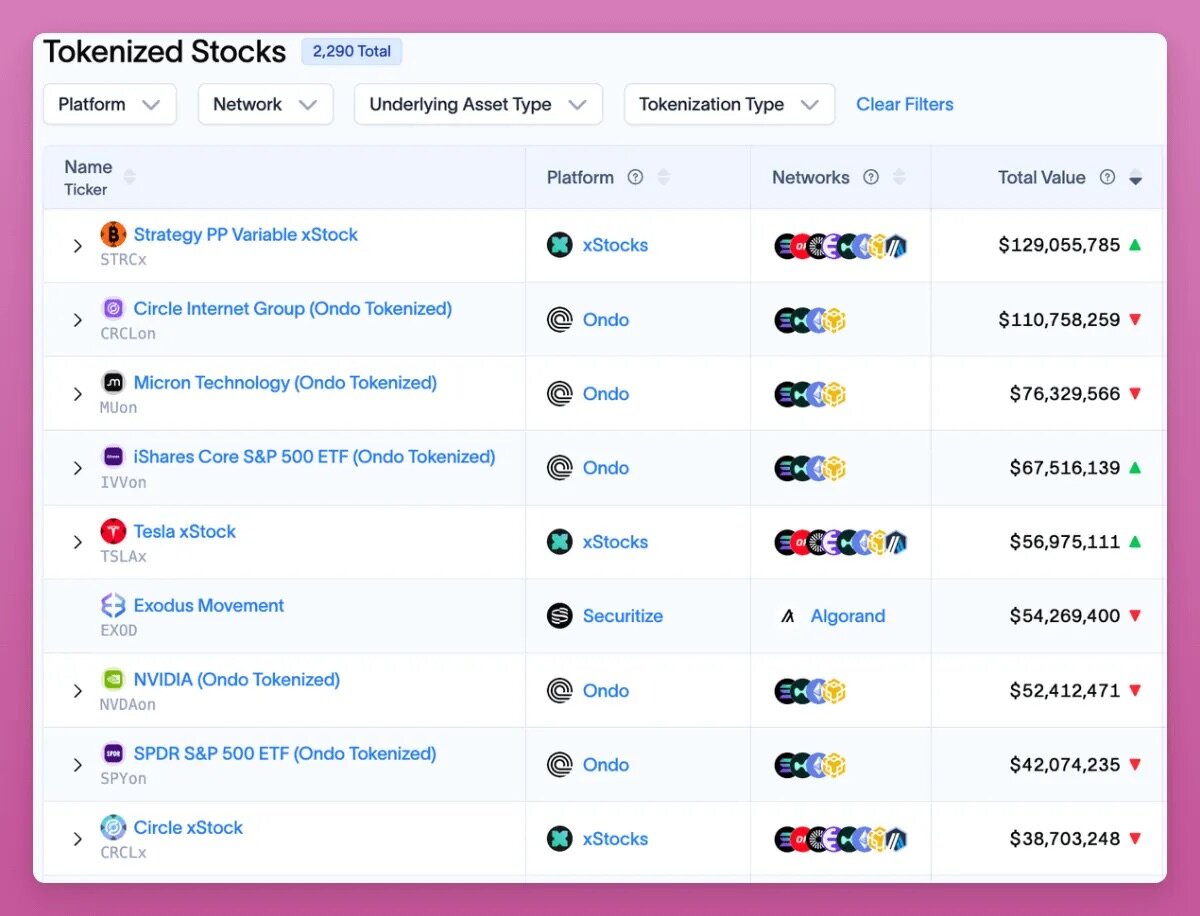

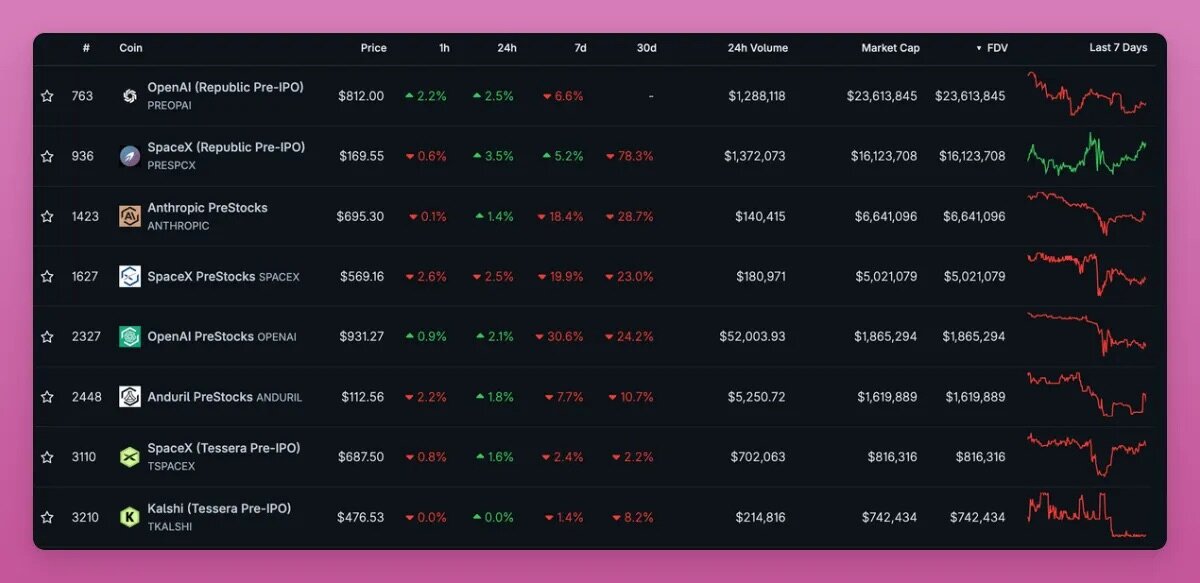

當然,你可以買入這類代幣賭它暴漲十倍,但除了美光科技(MU)等極少數特例,這種暴富的可能性微乎其微。首先,目前僅有 2290 隻股票完成代幣化,總市值超 100 萬美元的標的僅約 130 個,絕大多數代幣化股票在鏈上幾乎沒有流動性。

據 RWA 數據網站 rwa.xyz 統計,Strategy 是其中規模最大的標的之一,總價值達 1.29 億美元。

如今完成代幣化的基本都是成熟上市企業股票,如果你想挖掘被市場低估、關注度低的個股,通過盈透證券這類傳統券商反而機會更多。

其次,持有代幣化股票會多出許多傳統券商持倉不存在的風險。舉個例子:曾在 PreStocks 平台購入 SpaceX 代幣股票(SPCX)的投資者發現,這類代幣需要鎖倉 180 天才能兌換成真實股票,這一消息直接導致代幣價格暴跌 40%。

來源:https://x.com/VietnamPenguin/status/2065470925252759680

因此投資者除了要承擔加密行業原生的智能合約風險、自託管資產風險(且享受不到自託管的便利)、流動性風險外,還要額外承擔發行方與資產託管方帶來的風險。

不過我並非全盤否定代幣化股票賽道。它是加密行業最具上漲潛力的板塊之一:既能吸引全新用戶入場,也能留住原本打算把加密資產變現轉投傳統金融市場的存量用戶。代幣化股票為區塊鏈帶來鏈上交易與手續費收入,也能為行業吸引風投、開發者,收穫市場關注度。

代幣化股票本身蘊藏不少機會:你可以存入去中心化交易所(DEX)流動性池賺取收益,也能將其用作借貸抵押;你還可以在鏈上持有 SPCX 現貨,同時開空對應永續合約,賺取 delta 中性收益,順帶獲取永續合約 DEX 平台積分。

說到對沖策略,你可以買入代幣化股票現貨,同時在 Variational 平台做空。該平台原生代幣 VAR 當下大概率是最優空投機會:

- 代幣總供應量的 50% 將分配給社區;

- 積分活動將於 9 月 30 日結束,僅剩約 3 個半月挖礦窗口期;

- 代幣上線後,團隊計劃拿出 30% 平台營收用於回購銷毀;

- 平台目前仍處於封閉測試階段。

代幣化股票不屬於早期投資賽道

但我對代幣化股票最大的顧慮在於:這條賽道本質上讓加密投資者,成了傳統金融資產的接盤方。

加密行業過去之所以能誕生大批百萬富翁,是因為我們提前佈局全新賽道:比特幣、智能合約公鏈、各類項目空投、NFT、Hyperliquid 空投,數不勝數。SpaceX 的代幣化上市流程,就讓我看清了這個問題。

它的發售模式和熱度拉滿的加密二層代幣發行如出一轍:流通盤小、完全稀釋估值極高,價格漲跌和企業基本面完全脫節。短期來看,傳統金融市場如今正處在「高完全稀釋估值只是噱頭」的階段,和兩年前加密行業一模一樣。

不可否認火箭、人工智慧、星鏈業務聽起來前景廣闊,但企業估值、股權解禁時間表、營收數據、治理機制都難言樂觀。

代幣化的核心價值在於拓寬資產分發渠道:任何擁有 Phantom、Metamask、Rabby 錢包的用戶,都能持有這類代幣。它的波動幅度低於比特幣、山寨幣,又不像穩定幣錨定美元,風險收益介於二者之間。對於發達市場以外的投資者,或是不想、無法把加密資產變現轉入傳統金融體系的用戶,代幣化股票提供了極具吸引力的解決方案。

但這並不代表我們把握住了早期投資機會。加密行業曾經的魅力,是讓普通散戶有機會投資初創階段的革命性企業。估值 2 萬億美元級別的 IPO 項目,根本談不上早期布局。

加密行業真正具備長期上漲潛力的未來,是企業從創立之初就實現股權鏈上代幣化發行。ICOs、公平發售曾經是很好的嘗試,但上個牛市週期,行業變得愈發收割散戶:項目早期私募估值虛高,TGE 更進一步抬升,面向普通公眾的代幣配售份額卻少得可憐。Cobie 在他的博客文章中把這點剖析得十分透徹。

直到現在我仍在 Cobie 推出的 Echo 平台參與投資,因為該平台是真的能提供早期項目投資機會:我參與 MegaETH 輪次的投資收益已經翻了 3.85 倍,即便代幣上線後行情持續低迷。

Apptronic 是一家人形機器人企業,儘管估值偏高,我也參與了它的 B 輪戰略融資。這類投資機會,傳統金融平台不會對普通散戶開放。

順帶一提,除 Echo 外,我也很看好 Legion 平台,但該平台還需要挖掘估值合理、質量過硬的優質投資標的,這件事並不容易。

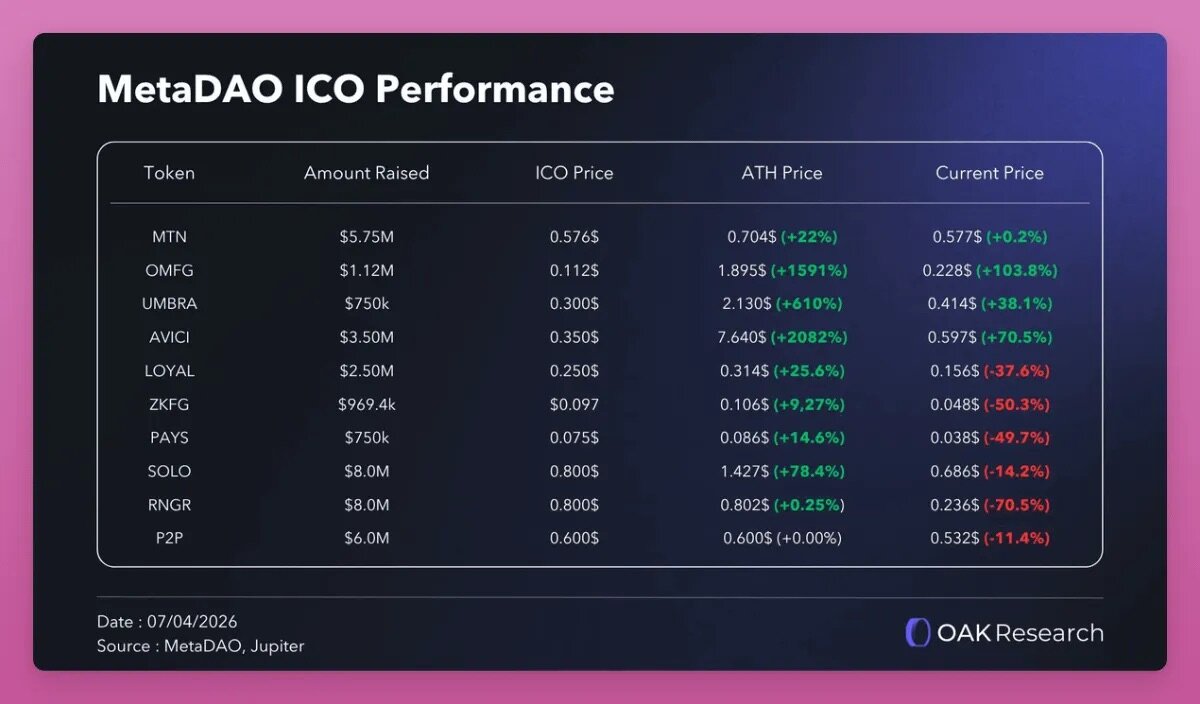

MetaDAO 的模式十分出色:平台發行的所有權代幣會賦予持有者合法股權,通過額度管控監督國庫資金支出,同時根據企業業績解鎖代幣,完美解決了當年首次代幣發行暴露出的核心弊病。也正因如此,結合當前市場環境來看,MetaDAO 上線的各類 ICO 項目整體表現相對更好。

來源:X 平台 OAK Research

除此之外還有原生鏈上發行模式,例如 Superstate 推出的 Opening Bell 產品線,首個標的便是 Galaxy 股票,企業股權直接在鏈上合規發行。

試想,如果大型企業不在線下走完上市流程,而是直接在以太坊、Solana 公鏈發行股權,而非僅用區塊鏈封裝線下法律股權憑證。屆時區塊鏈的不可篡改、安全屬性會成為行業核心競爭力,我們持有的代幣價值也會水漲船高。

MetaLeX 正是採用這套方案:打造完全可編程的鏈上企業,企業資本金、股權、股權歸屬期限全部在鏈上完成管理。

言歸正傳,如今幣安、Coinbase、Kraken 頭部中心化交易所,都在大舉布局傳統金融業務,上線股票、債券、ETF 代幣產品。但 xStocks 平台無法交付底層實體股票,導致幣安、Bybit、Bitget 全部下架 SpaceX 代幣化股票產品,超 10 億美元用戶訂單無法履約。相比之下,傳統券商的交易訂單反而更穩妥。

穩定幣最初僅用於短期資產存放,等待入場加密原生資產;如今穩定幣成了承接傳統金融中老年投資者資金的流動性出口。

或許有人會說,IPO 前代幣化股票能讓普通人提前布局 OpenAI、Anthropic 這類頂流明星企業。確實,按市值計算,這兩家是當下最熱門的一級市場代幣化標的,但兩家企業估值都接近萬億美元。

這根本算不上早期投資:Anthropic 最新 H 輪戰略融資估值已達 9650 億美元。融資輪次:A 輪、B 輪、C 輪、D 輪、E 輪、F 輪、G 輪、H 輪(最新一輪)

代幣化股權賽道仍處在極早期階段

渣打銀行給出 Uniswap 代幣 UNI 目標價 100 美元,漲幅空間高達 40 倍!背後邏輯如下:該行預測,到 2030 年,去中心化金融內流通的代幣化資產規模將增長 37 倍(當前僅佔資產總量 3.5%,2030 年將提升至 30%);2028 年鏈上代幣化資產總規模將突破 4 萬億美元。

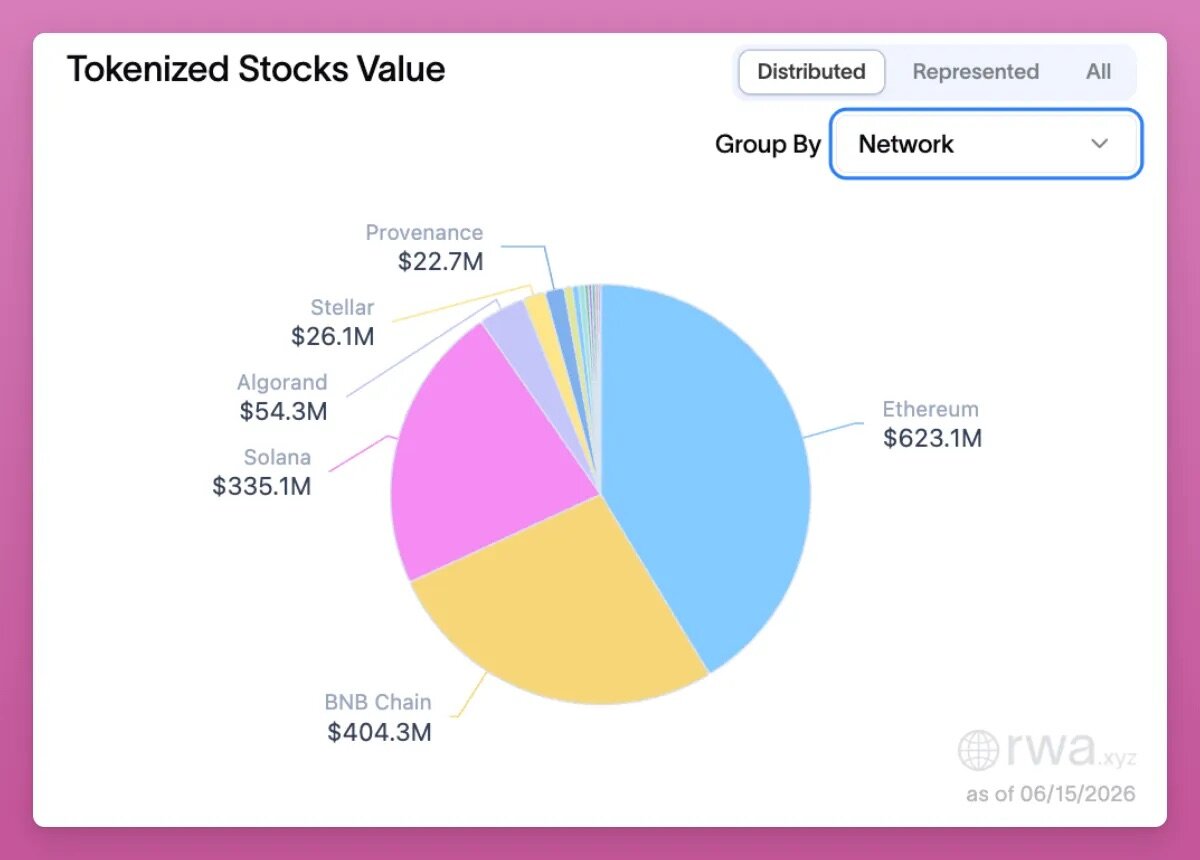

截至當前,代幣化股權可跨平台自由流通的總價值為 15 億美元(這類資產能脫離發行平台,在不同錢包間點對點轉賬),主要部署在以太坊、BNB 智能鏈、Solana 公鏈。但賽道整體體量依舊微小:15 億美元甚至低於 Uniswap 代幣 UNI 自身 19 億美元的市值。

渣打向來給出極度樂觀的價格預測(曾預判 2030 年以太坊 4 萬美元、比特幣 50 萬美元),但看好 UNI 的底層邏輯十分通順:代幣化股權鎖倉總價值持續上漲,會帶動鏈上交易量走高,平台手續費同步增加,而如今手續費會用於回購銷毀 UNI 代幣。

受益的不只有 Uniswap。一旦代幣化股權賽道迎來爆發,整條加密產業鏈都會獲利:Aave、Fluid、Kamino 借貸協議,還有 Pancakeswap、Jupiter 等各公鏈去中心化交易所均能分到紅利。

代幣化股權的發展會讓加密行業具備逆週期屬性:目前比特幣、以太坊價格下跌時,去中心化借貸會出現大規模去槓桿,各類協議收入縮水,平台代幣同步承壓。永續合約去中心化交易所是首批吃到代幣化股票紅利的賽道,現貨交易所將是下一波受益者。

渣打報告消息發布後,UNI 代幣單日上漲 13%,但賽道內還有更多投資機會。過去兩週,Backpack 的平台代幣 BP 漲幅高達 200%。

Backpack 作為中心化交易所,此前一直難以找到真正契合市場需求的核心業務,一邊要面對幣安這類老牌頭部交易所競爭,一邊還要和 Hyperliquid 去中心化永續合約平台搶奪用戶。代幣化資產業務,似乎終於讓它找到了核心增長路線。

市面上絕大多數代幣化股票(xStocks、Ondo)都屬於託管封裝模式:發行機構持有實體股票,鑄造跟蹤股價的代幣,用戶僅能獲得價格收益,並不擁有真實股權。而 Backpack 通過 Superstate 旗下 Opening Bell 產品線實現原生鏈上發行:這類代幣是美國證券交易委員會註冊的正規股權,和納斯達克上市股票權益完全一致,持有者享有分紅與投票權,平台持有全套合規牌照(Backpack 創始團隊來自原 FTX 歐洲分部)。

這套邏輯也延伸到平台原生代幣 BP:質押 BP 滿一年,等到公司 IPO 或被收購時,可將 BP 兌換為企業實體股權(每年有 7 天解鎖贖回窗口期)。

代幣化股權賽道還有不少直接交易機會:按可流通總價值計算,Ondo 行業排名第二,平台已發行原生代幣 ONDO。

但 ONDO 僅具備治理功能,除此之外幾乎沒有價值捕獲能力,平台全部營收歸屬公司,不會分給代幣持有者。市場雖在討論開啟手續費分紅機制,但落地仍存變數。且代幣稀釋壓力極大,到 2029 年仍有近 50% 代幣等待解鎖。

如果代幣化股權市場情緒升溫,短線炒作 ONDO 存在機會,但我不會長期持有。

行業龍頭 xStocks 佔據 60% 市場份額,總規模約 17 億美元。Backed Finance 會購入真實股票、ETF,交由託管機構 1:1 儲備,再鑄造跟蹤資產價格的代幣。產品部署在 Solana、以太坊(少量在 Arbitrum 二層),用戶可在 Kraken 交易所每週 5 天交易,或在鏈上全天候交易,覆蓋約 60 個標的。標的數量少於 Ondo,但資金流動性更好。

持有 xStock 代幣不等於持有底層實體股票,它只是對發行機構的債權。一旦平台出現風險,投資者僅屬於跨司法轄區封裝服務商的無擔保債權人,和 Backpack 那種持有真實股權的模式完全不同。

更諷刺的是,Kraken 去年收購 Backed Finance 幾週前,剛提交自身 IPO 申請,當時估值 200 億美元。這也讓市場對平台是否會發行獨立代幣充滿疑問。

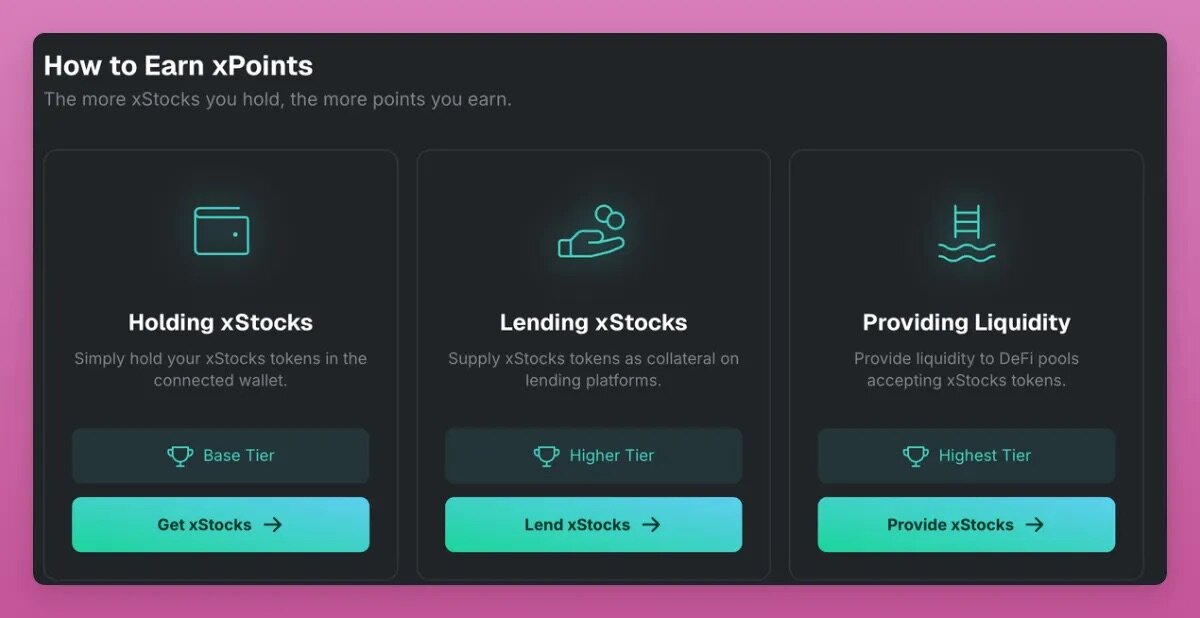

收購完成後,xStocks 在 3 月推出 xPoints 積分活動,積分計畫通常是發幣的鋪墊,但平台至今未確認是否會上線代幣。

xPoints 活動官網

這件事十分蹊蹺:Kraken 本身可以通過傳統渠道發售自身股權,為何還要單獨發行 xStocks 平台代幣?

推出積分計畫更合理的解釋,是 Kraken 與納斯達克達成代幣化股票合作,平台需要交易量與流動性支撐業務規模,以此推高 Kraken 整體業績數據。

我不想再淪為賽道的接盤方,但如果你願意參與積分挖礦,獲取積分規則如下:

- 提供流動性:7 倍積分(最高檔位,支持 Raydium、Orca、Byreal)

- 資產借貸:5 倍積分(Kamino 平台)

- 單純持有代幣:1 倍基礎積分

- Kraken 中心化交易所交易不計分,僅鏈上操作可累計積分

行業規模第三的是 Securitize,我不打算參與它的積分挖礦。該公司將通過 SPAC 借殼 Cantor Equity Partners 上市,整體估值約 12.5 億美元,貝萊德領投 4700 萬美元融資。平台無原生代幣,挖礦沒有收益。

如上所述,賽道內存在多種套利玩法:例如當永續合約資金費率為負時,你可以在 Hyperliquid(同時可挖礦 trade.xyz 積分)、Variational 做空,同時買入現貨代幣;也可以在 Ostium 平台對比各大交易所資金費率(該平台目前暫無代幣)。

如果手動管理倉位過於繁瑣,可以了解 Nado