SpaceX Sprinting Toward the "Biggest IPO Ever": Commercial Spaceflight Steps Into the Era of Public Market Pricing

- Core Perspective: The article points out that SpaceX's IPO will shift commercial spaceflight from concept hype to value reassessment, with the core focus on identifying companies with truly sustainable business models, rather than chasing short-term sentiment.

- Key Elements:

- SpaceX is expected to go public on June 12 (ticker: SPCX) with a target valuation of $1.75 trillion, making it the world's largest IPO. Its public market pricing will provide a valuation anchor for the commercial spaceflight sector.

- The long-term value of commercial spaceflight stems from technologies like reusable rockets, which lower the cost of accessing space and unlock the potential of new business models such as satellite internet and remote sensing data.

- SpaceX's business structure comprises three layers: Launch & Space Systems (engineering barriers), Starlink satellite internet (subscription revenue model), and AI & Computing business (long-term imagination coexisting with current losses).

- The commercial spaceflight sector should be viewed in tiers. Platform companies (like Rocket Lab) are closest to SpaceX's full-stack capability logic, while satellite networks (like AST SpaceMobile) and space data services (like Planet Labs) each have their own focus.

- Represented by Rocket Lab (RKLB), it is transforming into a "space infrastructure platform" through the first flight of its medium-lift reusable rocket Neutron and defense contracts (e.g., the $816 million SDA project).

- SpaceX's PS ratio of over 100x means high valuation is a core risk; if growth falls short of expectations, valuation corrections could be drastic. However, its IPO will ultimately distinguish between core assets, comparable assets, and sentiment-driven assets.

原文作者:Mike,Frank,MSX 麥通

如果一切按計劃推進,SpaceX 將在 6 月 12 日以 SPCX 為代碼登陸納斯達克。

不出意外的話,這將成為全球資本市場歷史上規模最大的 IPO——按照目前披露的發行安排,SpaceX 計劃募資約 750 億美元,目標估值約 1.75 兆美元,不僅超過沙烏地阿美當年 IPO 的募資規模,也會讓它一上市就躋身全球最貴的上市公司之一。

但對市場而言,SpaceX 的意義遠不止「又一檔明星科技股上市」。

更重要的是,商業太空這個長期處在想像力與高門檻之間的賽道,終於有了一個真正意義上的公開市場定價錨點。過去幾年,投資者知道太空經濟很性感,知道衛星網路、商業發射、遙感數據、國防航太都有長期空間,但很難判斷這些資產到底應該值多少錢。

SpaceX 一旦以公開市場價格交易,所有上市商業航太公司都會被重新擺上同一張估值表,誰更接近 SpaceX 的能力邊界,誰有真實訂單和收入,誰只是借題材上車,都會被市場重新區分。

因此,在 SpaceX 上市前後重新理解商業航太,重點並不是追逐短期情緒,而是回答三個問題:第一,商業航太為什麼值得長期關注?第二,板塊內部哪些公司真正擁有可持續的商業模式?第三,SpaceX 上市之後,到底是虹吸資金,還是帶飛整個板塊?

一、商業航太:從政府工程,到商業資產

要理解為什麼商業航太值得長期關注,需要要理解這個行業正在經歷的歷史性轉型。

過去幾十年,進入太空基本是國家能力的延伸。美國有 NASA,蘇聯有蘇聯太空局,後來是俄羅斯國家太空集團,火箭研發、衛星發射、太空探索,本質上都是政府主導的大型工程,商業資本雖然有參與,但很難成為主導力量。

原因也很簡單,成本太高,週期太長,失敗率太高。傳統衛星發射動輒數億美元,專案建設週期以年為單位,商業回報週期甚至可能以十年計,對大多數企業來說,這不是一個可以用普通商業模型承接的賽道,而更像國家戰略投入的一部分。

正因如此,SpaceX 改變行業的關鍵,並不只是它把火箭送上天,而是它重塑了進入太空的成本曲線。

可重複使用火箭是這場變化的核心。獵鷹 9 號第一級火箭可以在發射後自主返回並著陸,經過檢修後再次執行任務。這一技術使發射從一次性消耗品,變成可以被反覆攤銷的基礎設施。過去數億美元一次的發射成本,被壓縮到數千萬美元級別,未來隨著 Starship 等新一代系統成熟,成本仍可能繼續下降。

那一但成本曲線向下突破,原本不成立的商業模式就會開始成立。

衛星網路是最直接的例子。過去想要發射成千上萬顆衛星組成低軌星座,在經濟上幾乎難以想像;但在可重複使用火箭降低成本之後,Starlink 才有可能從一個宏大的構想,變成面向全球用戶收費的訂閱制網路。

遙感數據服務也是同樣邏輯。商業衛星拍攝地球、追蹤農作物、監測港口、服務國防與保險行業,過去受限於衛星製造與發射成本,很難大規模商業化;但當衛星部署成本下降、數據處理能力增強,太空數據就有機會從「高階定製服務」變成「持續訂閱的數據產品」。

更長期看,太空製造、在軌服務、月面任務、太空 AI 數據中心等方向仍處在早期探索階段,但它們背後的底層邏輯是一致的,只有進入太空的邊際成本持續下降,新的需求才會被釋放出來。

歷史上類似的場景並不少見。頁岩氣技術突破壓低了開採成本,美國能源格局隨之改變;智慧型手機壓低了行動運算門檻,行動網路由此爆發;雲端運算把 IT 基礎設施從一次性資本支出變成按需付費,SaaS 才真正成為大行業。

商業航太正在走類似路徑。它不是原有市場的線性成長,而是成本曲線突破之後,新市場被重新打開。

這也是為什麼全球太空經濟正在從小眾科技敘事,進入長期產業敘事。多家機構預計,全球太空經濟規模有望從 2023 年約 6300 億美元,成長至 2035 年前後的 1.8 兆美元,真正推動成長的,正是發射成本、衛星製造、數據處理和國防需求共同推動的商業化轉折點。

二、從招股書看 SpaceX:現在它在做什麼

SpaceX 之所以能獲得如此高的市場關注,是因為它早已不是一家單純的火箭公司。

從當前披露的資訊看,SpaceX 的業務結構大致可以拆成三層:發射與太空基礎設施、Starlink 衛星網路,以及併入 xAI 後形成的 AI 與算力業務。

第一層是發射服務和太空系統。

這是 SpaceX 的底層能力,也是所有其他業務的基礎。獵鷹 9 號、重型獵鷹、Starship,以及圍繞 NASA、美國國防部和商業客戶形成的發射體系,共同構成了 SpaceX 的工程壁壘。可重複使用火箭不僅讓它擁有更低成本,也讓它具備更高頻次的任務執行能力。

在太空行業,高頻次本身就是壁壘。發射越多,數據越多,工程迭代越快,成本控制也越成熟。這種正循環,是傳統太空公司很難在短期內追上的。

第二層是 Starlink。

如果說火箭業務證明了 SpaceX 的工程能力,那麼 Starlink 則證明了 SpaceX 的商業化能力。低軌衛星網路本質上是一個全球通訊網路,覆蓋範圍越廣、用戶越多、終端越成熟,邊際成本就越有機會被持續攤薄。

這也是 SpaceX 與大多數商業太空公司的最大區別:它不只賣一次性專案,也有持續訂閱收入。Starlink 面向個人、企業、航空、航海、政府和國防等多個場景,正在把一個資本密集型太空項目,轉化成更接近通訊營運商與網路基礎設施的收入模型。對資本市場來說,這一層業務也是 SpaceX 估值中最容易理解、最容易被建模的部分。

第三層是 AI 與算力業務。

這一點,是當前 SpaceX 估值中最具想像力、也最具爭議的部分。隨著 xAI 併入 SpaceX,公司的敘事已經從「火箭 + 衛星網路」進一步延伸到「太空基礎設施 + AI 基礎設施」。無論是地面大型算力叢集,還是更遠期的軌道 AI 數據中心,SpaceX 都在試圖把自己放進 AI 時代的基礎設施競爭裡。

但這一層業務同時也帶來了新的不確定性。從披露數據看,Starlink 已經具備較強盈利能力,但 SpaceX 集團整體仍受到 AI 業務高資本開支和虧損拖累,換句話說,SpaceX 不是一家純粹「已經穩定賺錢」的公司,而是一家在核心業務證明商業化之後,繼續把現金流和資本市場預期投入下一輪超級敘事的公司。

這也是它估值如此複雜的原因。

它既有 NASA 與國防合約帶來的確定性,也有 Starlink 訂閱收入帶來的成長性,還有 AI、Starship、火星任務、太空數據中心等遠期想像力。它不是傳統意義上的太空股,也不是單純的網路股,而是一個由工程能力、通訊網路、政府訂單和 AI 基礎設施共同組成的複合型巨頭。

這正是市場願意給它兆元級估值的原因,也是投資者必須保持謹慎的地方。

三、板塊內部:虹吸,還是帶飛?

理解了商業太空的長期邏輯之後,真正的問題才剛開始:商業太空板塊內部,哪些公司值得長期關注?

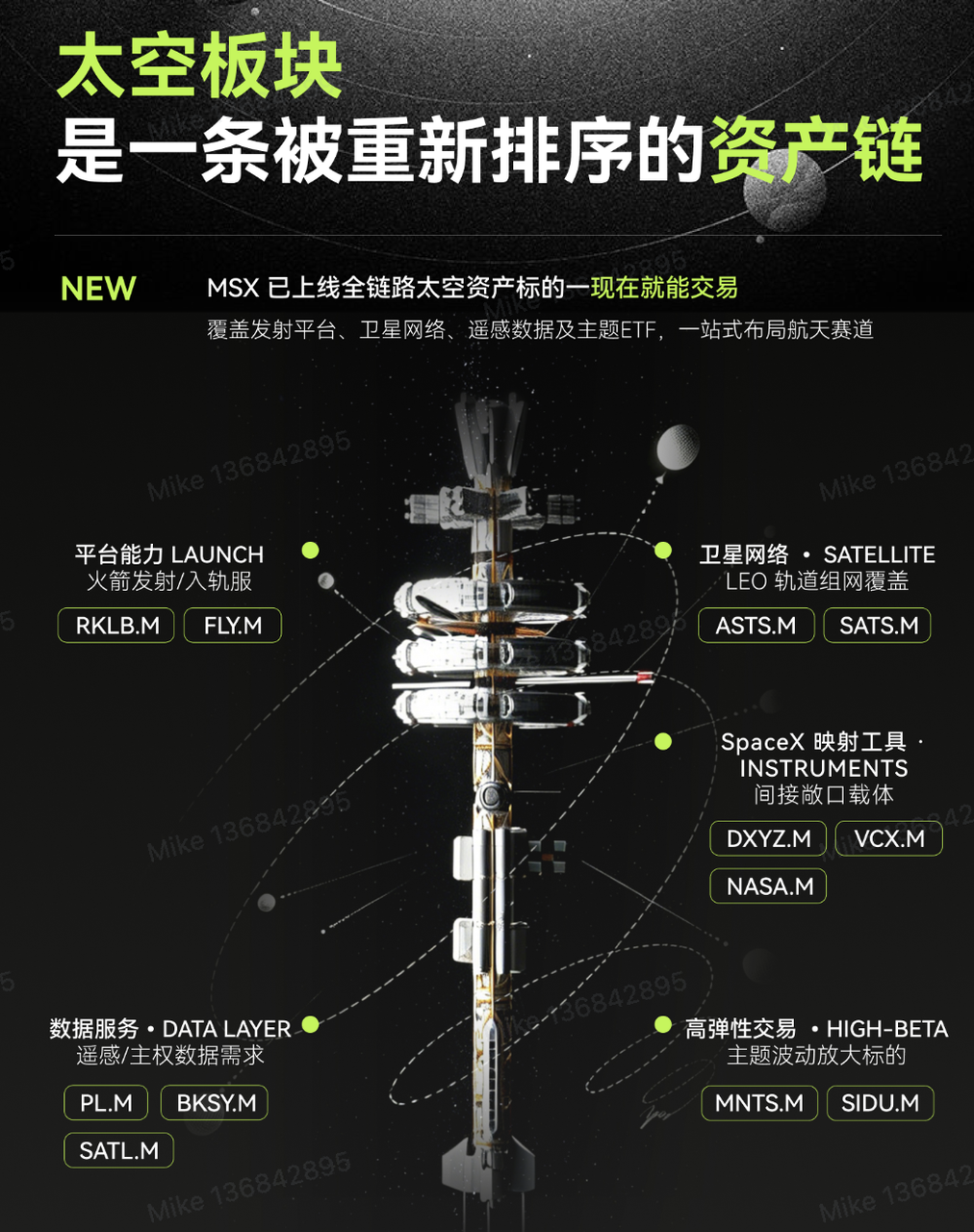

這裡需要先建立一個基本判斷,即商業太空不是一個同質化板塊,它內部既有接近 SpaceX 可比邏輯的平台型公司,也有衛星網路公司、數據服務公司、高彈性小市值公司,以及提供間接曝險的 ETF 或封閉式工具,因此不同資產對應的估值邏輯完全不同,風險報酬比也完全不同。

如果不分層,只用「太空股」三個字一把抓,很容易在情緒最熱的時候買到最弱的可比資產,更合理的方式,是把商業太空拆成五層:

第一層:平台型太空基礎設施

這一層最接近 SpaceX 的公開市場可比邏輯。譬如 SpaceX 稀缺的不只是火箭,而是從發射、衛星、地面站、通訊網路、政府合約到遠期 AI 基礎設施的全端能力,放到上市公司裡,最接近這一定位的,是 RKLB.M(Rocket Lab)和 FLY.M(Firefly Aerospace)。

Rocket Lab 是當前上市太空公司中最典型的平台型候選者。它有 Electron 小型火箭發射業務,也有衛星與太空系統業務,並正在透過 Neutron 向中型可重複使用火箭延伸。2025 年,Rocket Lab 實現全年收入 6.02 億美元,年末 backlog 達 18.5 億美元,收入可見度在商業太空上市公司中處於相對領先的位置。

表面看,Rocket Lab 當前估值並不便宜。但市場願意給它溢價,本質上是在為一次身份躍遷定價,不再只是「小火箭公司」,而是在向「發射 + 衛星 + 國防訂單」三引擎驅動的太空基礎設施平台轉型。

其中 2026 年最大的催化劑,是中型可重複使用火箭 Neutron 的首飛。管理層最新指引指向第四季,如果 Neutron 成功首飛,Rocket Lab 將首次具備與獵鷹 9 號在部分任務場景中對標的中型運力,從小載荷市場進入更大的主賽道;與此同時,Rocket Lab 的國防屬性也在增強。公司拿下的 SDA Tranche 3 項目,涉及 18 顆衛星、價值約 8.16 億美元,正在從訂單逐步轉化為收入。

再疊加雷射通訊、太空機器人、衛星組件等方向的併購整合,Rocket Lab 的故事已經不只是「能不能發射」,而是「能不能成為第二個公開市場中的太空基礎設施平台」。

Firefly 則更像平台能力上升期的第二梯隊。這家公司在 2025 年 8 月以 45 美元發行價 IPO,募資約 8.68 億美元,業務覆蓋發射、月面任務和國防方向,也已經有 NASA、洛克希德·馬丁等客戶資源,但整體仍處於高成長、未獲利、高波動階段。

這類公司的優勢在於彈性大,劣勢也非常明顯,那就是一旦任務失敗、訂單延後或市場風險偏好下降,估值承壓會比成熟平台更劇烈。

因此,Rocket Lab 更適合作為商業太空平台化邏輯的核心樣本,Firefly 則更偏向高彈性成長樣本。

第二層:衛星網路與連接服務

第二層看的是覆蓋、接入和長期服務收入。

這一層最具代表性的公司是 ASTS.M(AST SpaceMobile)。它的核心不是製造衛星,而是搭建面向普通手機的衛星通訊網路,也就是市場常說的「直連手機」。

如果這個模式能夠走通,ASTS 的想像空間非常大。它面向的是全球行動通訊補盲、偏遠地區聯網、災害通訊、國防通訊等需求,理論上可以與現有行動營運商形成合作,而不是完全替代它們。但 ASTS 的問題也很清楚:商業化驗證仍在路上,衛星部署節奏、資金消耗、頻譜協調、營運商合作推進,都會影響估值兌現速度。

SATS.M(EchoStar)則更偏成熟衛星營運平台,成長性不如 ASTS,但資產和業務更成熟,波動也相對可控,對投資者來說,這類資產更適合作為衛星通訊基礎設施方向的穩健觀察樣本,而不是單純追逐高彈性。

第三層:太空數據服務

第三層是太空經濟裡最容易從「概念股」變成「經營資產」的一層。

代表公司是 PL.M(Planet Labs),邏輯也很清楚,賣的是持續更新的地球觀測數據,農業、保險、能源、港口、國防、政府治理,都可能成為它的數據使用場景。

2026 財年,Planet Labs 實現收入約 3.08 億美元,年末 backlog 達 9 億美元,並首次實現 Adjusted EBITDA 轉正,這一點很重要,因為它說明公司已經從「燒錢講故事」逐步進入「業務自我造血」階段。

相比之下,BKSY.M(BlackSky) 更偏空間情報與國防訂閱邏輯,核心看點在於高頻遙感、AI 分析、國際客戶和政府合約,商業模式更貼近「空間情報服務商」,國防與主權需求是重要支撐。

SATL.M(Satellogic) 體量更小,彈性更高,但確定性也更弱,更適合作為高彈性補充樣本,而不是板塊核心資產。

第四層:高彈性小票

MNTS.M(Momentus) 和 SIDU.M(Sidus Space) 這類公司屬於第四層。

它們的共同特點是市值小、兌現早期、波動大,定價更多依賴事件、題材和技術驗證,主題升溫時,這類標的往往最容易先動,因為資金只需要很小的成交量就能推動價格;但一旦市場從情緒切回比較估值,它們也最容易被重新審視。

第五層:SpaceX 映射工具

在 SpaceX 正式上市之前,市場還出現了另一類選擇:透過 ETF、封閉式基金或 pre-IPO 工具間接獲得 SpaceX 曝險。

例如 DXYZ.M、VCX.M、NASA.M 等工具,都在不同程度上承接了 SpaceX 上市前的稀缺性交易。

DXYZ 的核心邏輯是「SpaceX 預期交易 + 稀缺私募科技資產」。它為公開市場投資者提供了一個間接交易私募巨頭的通道。

VCX 更像未上市科技資產籃子,裡面不僅有 SpaceX,也有其他 AI 與 pre-IPO 科技公司,因此它的定價邏輯更接近整體未上市科技資產風險偏好。

NASA.M 則更像太空主題 ETF 與 SpaceX 曝險工具的結合。它在 2026 年 3 月底上市,憑藉 SpaceX IPO 預期迅速吸引資金,成為市場關注度最高的太空主題工具之一。

但這類工具也有一個很現實的問題:一旦 SpaceX 本尊上市,替代品的稀缺性會被削弱。

在 SpaceX 不能直接買的時候,市場願意為替代曝險付溢價;但當 SPCX 可以直接交易,部分資金可能會從替代工具流向本尊。這並不意味著這些工具一定失去價值,但它們的定價邏輯會發生變化:從「唯一入口」變成「組合配置」。

這也是 SpaceX IPO 後,太空板塊可能出現分化的重要原因。

最後值得一提的是,作為 MSX Q2 Top Picks 的核心標的,RKLB.M、YSS.M、BKSY.M、PL.M 四支標的全部錄得正收益,平均漲幅超過 100%。

寫在最後

當然,商業太空值得長期關注,並不等於任何價格都值得追。

SpaceX 當前目標估值約 1.75 兆美元,對應 2025 年收入接近百倍的市銷率。這個估值意味著市場已經提前計入了未來很多年的成長預期,包括 Starlink 擴張、Starship 成熟、AI 算力業務爆發,以及遠期太空基礎設施的商業化。

一旦上市後業績增速低於預期,或者 Starlink 用戶成長放緩,或者 AI 業務資本開支繼續擴大,估值修正可能非常劇烈。

高估值本身,就是 SpaceX 最大的風險之一。

不過,SpaceX IPO 真正的意義,在於它