苹果 AI 到底行不行?WWDC26 最值得關注的一輪美股映射鏈

- 核心觀點:蘋果WWDC 2026的關鍵不在於是否發布AI,而在於能否將Apple Intelligence從軟體更新轉化為系統級AI入口,從而驅動新一輪硬體換機週期和開發者生態重構,這可能是短期預期差交易的核心來源。

- 關鍵要素:

- WWDC是預期差事件:歷史數據顯示WWDC並非穩定上漲事件(2022年跌5.7%,2024年漲7.9%),股價反應取決於AI、Siri和開發者生態是否超預期。

- Siri升級成核心觀:如果Siri從「語音助手」升級為能夠讀取上下文並跨應用執行任務的系統級AI Agent,將是蘋果AI重估的關鍵。

- 端側AI驅動換機邏輯:Apple Intelligence若需更強晶片和本地推理能力,將綁定新硬體,推動舊設備向新設備遷移,形成換機週期財富效應。

- 生態開放是更大外溢機會:若蘋果將AI能力開放給第三方開發者,Apple Intelligence將從蘋果自身故事擴展為整個App Store生態的故事。

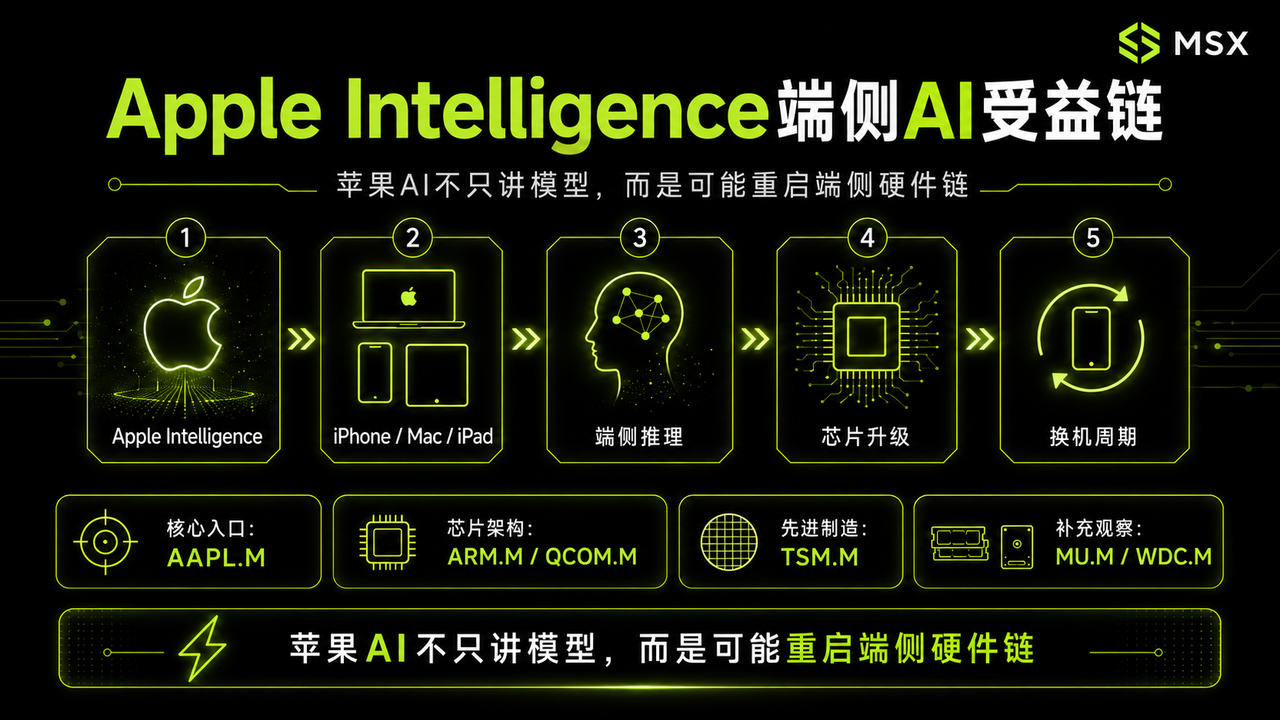

- 概念股分層映射:影響從核心入口(AAPL.M)到端側AI鏈(ARM/TSM/QCOM)、模型雲合作(GOOGL/MSFT/AMZN)、開發者工具(MSFT/TEAM)及App生態(ADBE/INTU)五層。

北京時間 6 月 9 日凌晨,蘋果 WWDC26 正式把市場等待已久的答案擺到台前:

蘋果 AI 到底能不能補上?

眾所周知,過去兩年,AI 主線最強的是輝達、谷歌、微軟、Meta 等科技巨頭,以及 OpenAI、Anthropic 這類大模型公司,相比之下,蘋果雖然坐擁全球最強的硬體入口——有 iPhone、iPad、Mac、Apple Watch、Vision Pro,也有完整的 App Store 生態,但 Apple Intelligence 和 Siri 的落地節奏,始終差強人意。

所以,這次 WWDC 的核心就不再只是蘋果會不會講 AI,而是它能不能讓市場相信,Apple Intelligence 真的會成為一個可以重新點燃換機週期、開發者生態和應用生態的 AI 入口。

一、WWDC 不一定讓蘋果漲,但最容易打出預期差

先看歷史表現。

過去幾年,WWDC 並不是一個「蘋果股價必漲」的事件,按 WWDC 前一週五收盤到 WWDC 當週五收盤粗略計算:

- 2022 年 WWDC 週,AAPL 大約下跌 5.7%;

- 2023 年 Vision Pro 發佈那週,AAPL 基本持平;

- 2024 年 Apple Intelligence 發佈當天,AAPL 先跌約 1.9%,但隨後市場重新理解「端側 AI+換機週期」的邏輯,當週最終上漲約 7.9%;

- 2025 年 WWDC 後,市場對 Siri 延遲和 AI 進展不滿,當週大約下跌 2.4%;

所以,WWDC 本身不是穩定上漲事件,但它經常會製造「預期差交易」,從這個角度看,本次如果只是常規系統更新,股價可能反應平淡;但如果 AI、Siri、端側能力和開發者生態超預期,就有可能帶來短期財富效應。

這也是為什麼今年 WWDC 值得提前關注的原因。

二、蘋果 AI 勝負手:不是模型,而是入口和換機週期

值得一提的是,很多公司做 AI,是先有模型,再尋找用戶入口,蘋果剛好相反,它已經擁有入口,只是 AI 能力需要補上。

因為蘋果真正的優勢,不是參數量,而是系統級入口——它可以把 AI 嵌入 iOS、macOS、iPadOS、watchOS 和 visionOS,讓 AI 直接進入郵件、相簿、行事曆、簡訊、備忘錄、App Store 和第三方應用。

這就是 Siri 為什麼重要。

如果 Siri 仍然只是「查天氣、設鬧鐘」,它很難撐起蘋果 AI 的重估,但如果 Siri 能夠讀取用戶上下文、調用不同 App、完成跨應用任務,它就不再只是語音助手,而是蘋果生態裡的 AI Agent 入口。

所以,WWDC 第一大看點就是 Siri 有沒有從「語音助手」升級成「系統級 AI 入口」。

這條線最直接對應的標的,當然是 AAPL.M。如果蘋果繼續借助外部模型或雲端推論,GOOGL.M、MSFT.M、AMZN.M 也可能被市場拿來做映射。

但蘋果 AI 真正的財富效應,可能不只在軟體層面,而在硬體層面。如果 Apple Intelligence 的新功能需要更強晶片、更大記憶體、更好的本地推論能力,那它就會從一次軟體更新,變成一輪硬體換機邏輯。

端側 AI 的優勢很清晰,它可以讓很多任務不必完全依賴雲端,回應速度更快;也更符合蘋果長期強調的隱私和安全定位;更重要的是,它天然可以和新硬體綁定,推動用戶從舊 iPhone、舊 Mac 向新設備遷移。

2024 年蘋果發佈 Apple Intelligence 後,市場之所以在短暫分歧後重新定價,一個重要原因就是大家開始思考,如果 AI 功能和新設備綁定,會不會帶來新一輪換機週期?

這也是今年 WWDC 最關鍵的財富效應來源之一。

端側 AI 鏈條可以重點看 AAPL.M、ARM.M、TSM.M、QCOM.M。其中,AAPL.M 是終端入口;ARM.M 代表低功耗架構;TSM.M 是蘋果晶片製造的重要代工方;QCOM.M 雖然和蘋果既競爭又合作,但在端側 AI 和行動晶片生態裡,也會被市場拿來比較。

三、真正的外溢機會:從晶片鏈到 App 生態

需要注意的是,WWDC 不只一天,也不只是蘋果自己的發佈會,它本質上是一場開發者大會。

如果蘋果只是在系統裡加幾個 AI 功能,那更多是 AAPL 自己的故事,但如果蘋果把 AI 能力開放給開發者,讓第三方 App 能夠調用本地模型、系統級 Agent 能力、隱私計算框架和新的開發者工具,那 Apple Intelligence 就會從蘋果故事,變成生態故事。

這條線很重要。

因為蘋果真正的護城河,不是單個 AI 功能,而是 App Store 生態。只要開發者能把 Apple Intelligence 接入創意、辦公、文件、電商、財稅、生產力應用,就可能帶來一批新的 AI 應用場景。

從投資映射角度來看,Apple Intelligence 概念股可以分成五層。

第一層,是核心入口 AAPL.M。如果 Siri 和 Apple Intelligence 超預期,最直接受益的還是蘋果本身,蘋果既掌握硬體入口,也掌握系統權限和應用分發,AI 能力一旦真正嵌進系統,最先被重估的仍然是 AAPL.M。

第二層,是端側 AI 鏈,諸如 ARM.M、TSM.M、QCOM.M。如果蘋果把更多 AI 能力放到本地設備運行,低功耗晶片架構、先進製程和行動 AI 能力都會重新被關注。

第三層,是模型與雲合作,譬如 GOOGL.M、MSFT.M、AMZN.M。如果蘋果繼續透過外部模型或雲端能力增強 Apple Intelligence,這些巨頭也會被市場拿來做映射,尤其是在蘋果仍然堅持隱私、安全和端雲協同路線的背景下,誰能成為底層模型或雲端推論合作方,會影響市場對相關公司的短期想像空間。

第四層,是開發者工具,比如 MSFT.M、TEAM.M、DDOG.M、GTLB.M。如果 WWDC 強調 AI 程式設計、Xcode 升級、開發者 API 和應用構建效率,AI 開發生態可能被帶動,對市場來說,這條線交易的不是蘋果直接給這些公司帶來多少收入,而是「AI 應用開發門檻繼續降低」這件事本身。

第五層,是 App 生態,像 ADBE.M、DOCU.M、INTU.M、SHOP.M。這些公司不是蘋果 AI 的直接受益者,但如果系統級 AI 能力開放,創意、文件、財稅、電商類應用最容易接入新功能,它們更像是 Apple Intelligence 外溢到應用層之後的潛在映射標的。

當然,這條線雖然有想像力,但也有風險。

第一,蘋果 AI 可能「雷聲大、雨點小」,如果只是常規系統更新,沒有 Siri 的實質升級,也沒有開發者能力開放,市場很可能會失望。

第二,外溢標的不一定馬上兌現收入,比如 ADBE.M、SHOP.M、DOCU.M、INTU.M,即使未來可以接入蘋果 AI 能力,也未必很快體現在財報裡。

第三,蘋果 AI 補課可能更多利好 AAPL.M 本身,如果新能力主要封閉在蘋果系統內部,外部概念股的受益會比較弱。

第四,AAPL.M 的估值修復,最終還是要看 iPhone 需求,AI 能講故事,但硬體銷量、服務收入和利潤率,才是長期定價的核心。

所以,Apple Intelligence 概念股可以作為預期交易,但不能簡單理解成「WWDC 必漲」。

寫在最後

WWDC 前,市場交易的是預期;WWDC 後,市場會開始驗證蘋果 AI 到底有沒有實質變化。

如果蘋果只是補幾個 AI 功能,那它可能只是一次普通的軟體更新。

但如果 Siri 變成系統級 AI 入口,端側 AI 綁定新硬體,開發者工具開放新能力,那麼 Apple Intelligence 就不只是蘋果自己的故事,而可能帶動一條新的美股映射鏈。

就看它能不能把 AI 嵌進全球最大的消費電子生態。