Kevin Warsh Era Begins: Which Assets Will Benefit, and Which Face Revaluation?

- Core Viewpoint: Kevin Warsh's appointment as Federal Reserve Chair signals a shift in the policy paradigm from the traditional demand-side inflation model to one that attributes inflation to fiscal expansion and government inefficiency. It also places hope in AI technology to enhance productivity and strengthen fiscal auditing, thereby reshaping market pricing logic.

- Key Elements:

- Warsh's inflation theory posits that the root cause of inflation is excessive government spending and fraud, not an overheated labor market. This forms the core of his advocated "institutional shift."

- Palantir, as an AI execution tool, is already deeply embedded in the U.S. federal government's (e.g., SBA, Fannie Mae) anti-fraud and expenditure auditing systems, translating Warsh's fiscal discipline philosophy into actionable government capabilities.

- Warsh views AI as a structural deflationary force capable of boosting productivity and lowering costs, providing a theoretical basis for supporting interest rate cuts even without significant economic cooling.

- Markets will face structural repricing: extremely bullish on AI/semiconductors, bearish on traditional inflation-hedge assets like gold; long-term bullish on crypto assets but constrained in the short term by a "rate cuts without balance sheet expansion" liquidity environment.

- His policy mix (rate cuts + balance sheet reduction + strong dollar) will have a divergent impact on global assets, benefiting Japan and South Korea closely tied to the AI supply chain, but putting pressure on emerging markets and Europe.

原文作者:@Globalflows、@aleabitoreddit

原文編譯:Peggy,BlockBeats

編者按:凱文·沃什出任聯準會主席,影響的遠不只一次人事調整,而是市場定價邏輯本身正在發生變化。在沃什的框架下,通膨被重新理解為財政失控與政府低效的問題,而 AI 被視為壓低成本、提升生產率、重塑治理能力的關鍵工具。

隨著 Palantir 等 AI 系統被實際部署到聯邦支出審計、住房金融和醫療報銷等領域,這種制度轉向正從理念走向執行,也開始在市場中體現為結構性的分化與重定價。

在 AI 與財政紀律成為政策主線之後,哪些資產將獲得新的定價溢價,哪些商業模式又將面臨系統性重估,正成為市場必須回答的問題。以下為原文:

凱文·沃什(Kevin Warsh)被任命為新一任聯準會主席,這一消息釋放出的信號,遠不只是人事更迭,而是預示著全球貨幣政策範式與 AI 軍備競賽的深層轉向。而這兩者之間的關聯,遠比大多數人意識到的要緊密得多。

AI 正在成為決定未來格局的唯一非對稱槓桿點,而沃什的上任,正是圍繞這一核心目標展開的制度性安排。

圍繞他的討論,比如「他會不會降息?」、「他是鷹派還是鴿派?」、「他將如何處理聯準會資產負債表?」當然重要,但這些問題都忽略了一個事實:一個更大的制度性轉軌已經在進行之中。

真正關鍵的,不是短期政策取向,而是為什麼是凱文·沃什,以及他如何嵌入這一正在成形的新體系。理解這一點,將是邁向 2026 年時,最重要的判斷變數。

從人事任命到制度信號:為什麼是沃什?

沃什並非傳統意義上的「政策技術官僚」。他長期被視為一位對全球資本流動、金融市場結構與制度激勵有著系統性理解的人。

更重要的是,他並不是孤立存在的個體。

沃什長期以來與德魯肯米勒、貝森特以及卡普保持著密切聯繫,幾人都與 Palantir 有著深厚的交集。德魯肯米勒多次公開稱讚沃什對全球資本流動與金融市場結構的理解能力。

在接受彭博社採訪時,德魯肯米勒更是直接將沃什稱為他「值得信賴的顧問」。

但這種關聯還不止於此:德魯肯米勒本身就是 Palantir 的早期投資人,並且與其聯合創始人兼 CEO 亞歷克斯·卡普關係密切。(相關閱讀:採訪連結)

這為什麼重要?因為凱文·沃什本人也與 Palantir 有著直接關聯。

2022 年,亞歷克斯與凱文曾錄製過一次訪談,討論世界正在走向更強烈的失序與更高程度的複雜性。

正如他們在訪談中所說的那樣:「明天,複雜性將出現一次階躍式躍遷。」

這並不是一句空洞的技術樂觀主義表態,而是對國家治理、財政體系與宏觀穩定方式即將發生變化的前瞻判斷。

Palantir:制度轉軌的「執行層」

理解沃什,就不能迴避 Palantir。

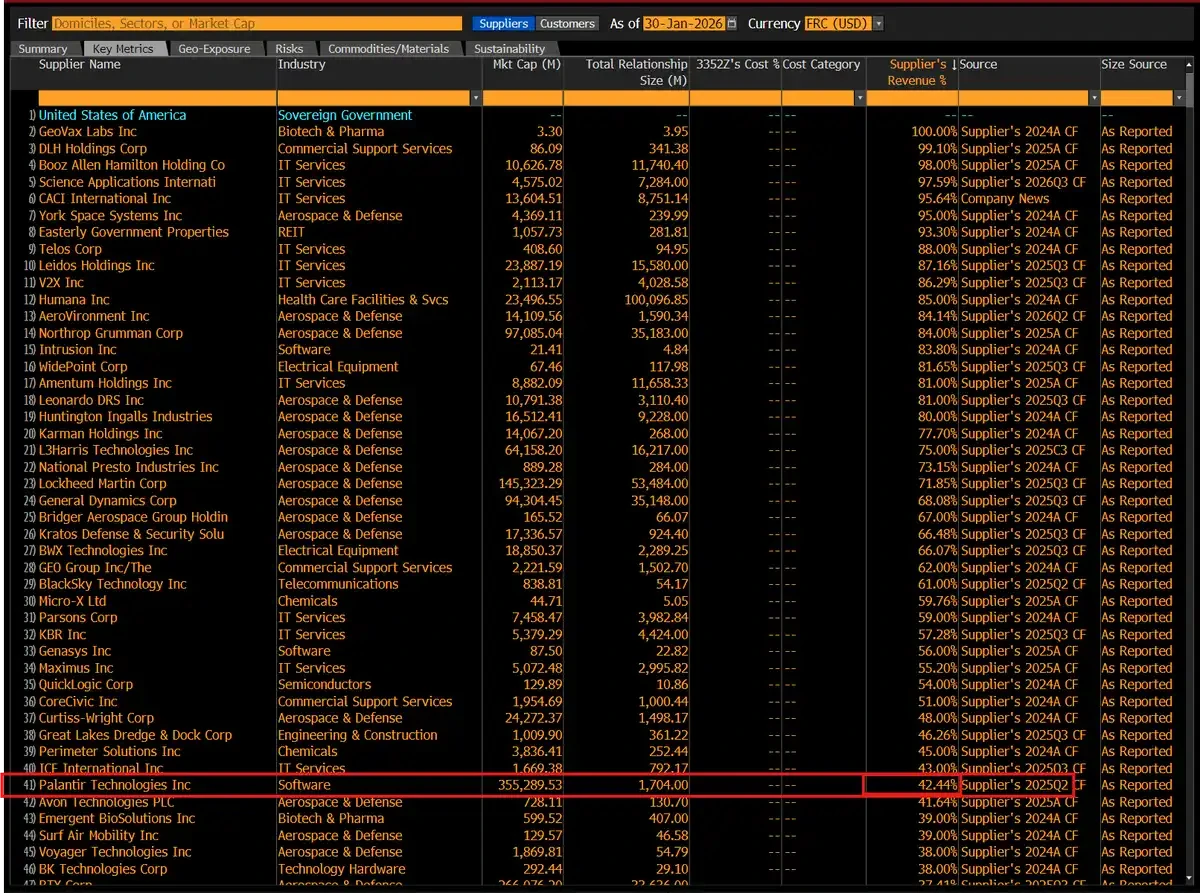

Palantir 之所以關鍵,正在於這家公司正逐步成為美國聯邦政府反欺詐體系的「操作中樞」。目前,Palantir 42% 的收入來自美國政府,其技術正被部署到多個政府部門,用於識別和遏制大規模欺詐行為以及過度、低效的政府支出。

這為什麼重要?

因為 Palantir 正被用於系統性應對政府支出中的過度浪費與各類欺詐問題。其技術正在多個聯邦機構落地,成為識別異常資金流、清理冗餘支出的關鍵工具。

SBA:從單一州到全國的「零容忍」清算

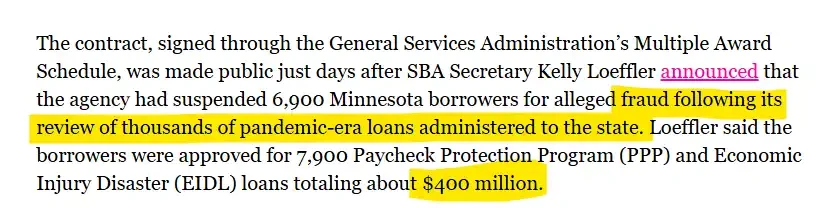

一個最具代表性的例子來自美國小企業管理局(SBA)。

在排查疫情期間的貸款項目時,SBA 發現明尼蘇達州存在大規模違規行為:涉及 6,900 名借款人、約 7,900 筆 PPP 與 EIDL 貸款,總金額約 4 億美元。

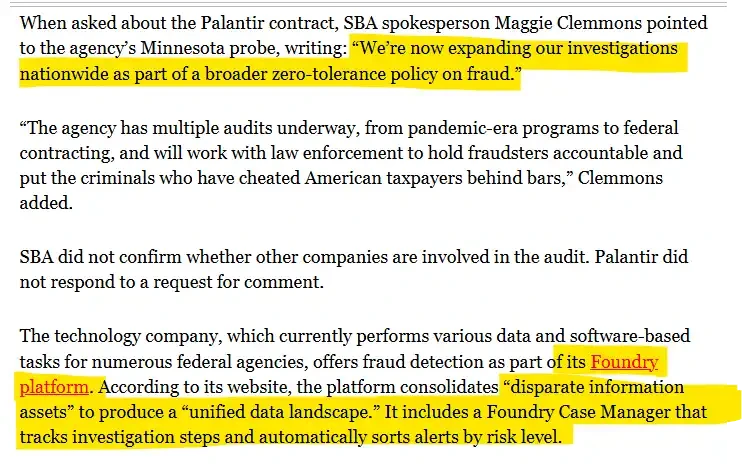

在此背景下,SBA 引入 Palantir,並明確表示:調查將從單一州擴展至全國,作為一項「零容忍」的系統性反欺詐行動。

相關文件顯示,Palantir 通過其 Foundry 平台,整合分散在不同機構、不同系統中的政府數據,對調查流程進行追蹤,並按風險等級對線索進行排序。這意味著,Palantir 已不只是提供分析工具,而是深度嵌入了聯邦政府的審計與反欺詐工作流。

房利美:住房金融體系的系統性前置審計

類似的邏輯,也正在住房金融體系中展開。

房利美(Fannie Mae)已正式與 Palantir 建立 AI 反欺詐技術合作,將 Palantir 的 AI 能力引入其犯罪檢測體系,用於在數以百萬計的數據集中識別過去難以發現的欺詐模式,以減少美國按揭市場的未來損失。

這一合作的背景尤為關鍵:背景在於,房利美管理著超過 4.3 兆美元的資產,在美國住房金融體系中處於基礎性地位,幾乎覆蓋四分之一的獨棟住宅按揭和 20% 的多戶住宅按揭。房利美方面強調,此舉將提升整個按揭市場的安全性與穩健性;Palantir CEO Alex Karp 則直言,這一合作將「改變美國打擊按揭欺詐的方式」,把反欺詐能力直接前置到系統層面。

那它們之間的「關聯」是什麼?答案在於:聯邦政府正越來越多地在不同領域部署 Palantir 的反欺詐能力。

這表明:沃什所主張的「財政型通膨理論」,並不是停留在學術層面,而是正在通過 Palantir 這樣的 AI 系統,被轉譯為可執行、可審計、可問責的政府能力。

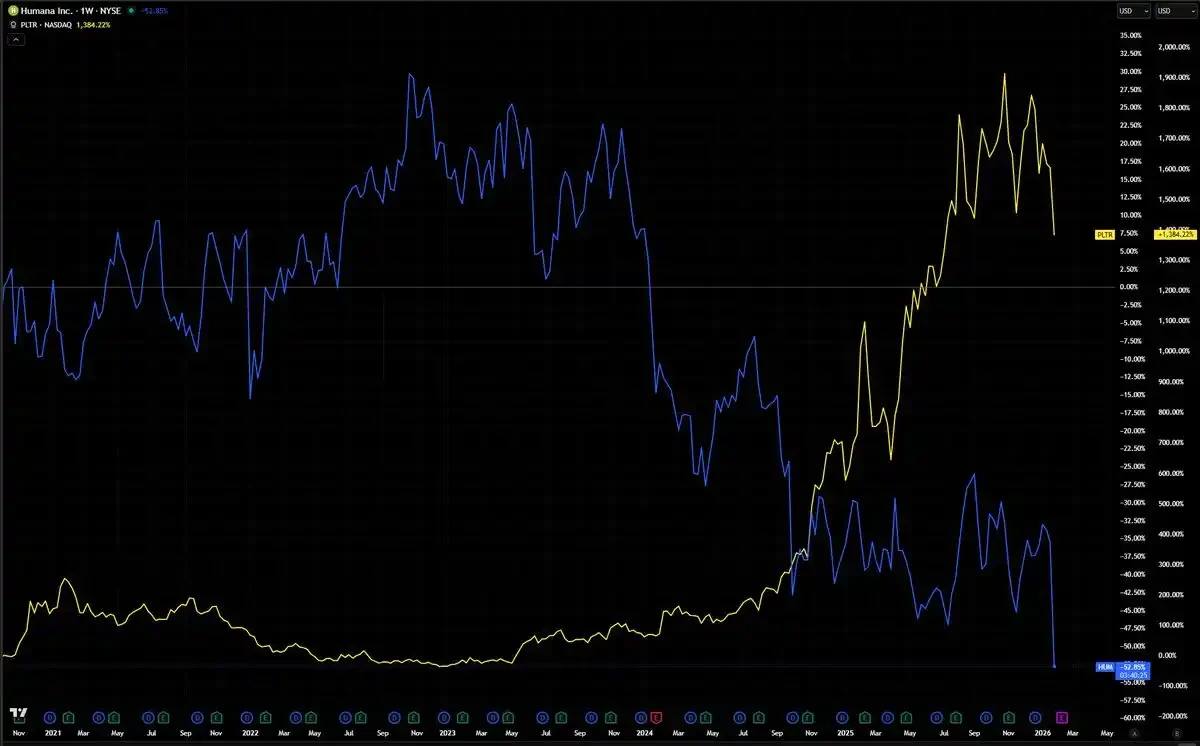

我覺得一個現象非常有意思:Humana 這家公司擁有規模超過 1000 億美元的政府合同,是政府最大的承包商之一,而它的股價卻在 Palantir 持續上漲的同時不斷走弱。

不論這兩隻股票之間是否存在直接關聯,這種相對表現本身就值得關注。Humana 的商業模式,很大程度上建立在政府醫療報銷體系的高度複雜性之上——而這種複雜性,歷史上一直難以被大規模、系統性地審計。與之相對,Palantir 正在被越來越多地部署,用來為正是這類項目引入透明度。

這種分化,或許正在釋放一個更宏觀的信號:市場正在對兩類公司進行重新定價,一類是從不透明中獲益的公司,另一類是提供可見性與透明度的公司。如果 AI 驅動的監管與審計最終成為聯邦財政支出的常態,那麼這種結構性變化,很可能不僅會發生在醫療行業,而會在更多行業中上演。

Humana Inc. 可以說是對美國政府醫療支出敞口最大的單一家大型上市公司,其中尤以 Medicare Advantage(聯邦醫療保險優勢計劃)為核心。與同類公司相比,Humana 的收入和利潤中,直接與 Medicare 報銷公式掛鉤的比例最高,這使其對 CMS 的費率調整、審計以及政策變化具有極高的敏感性,幾乎沒有可比對象。

當 AI 遇上通膨:這為什麼是一次制度性轉變

凱文·沃什(Kevin Warsh)十多年來一直呼籲聯準會發生一次「制度性轉變(regime change)」。但這到底意味著什麼?

答案要從一套完全不同的通膨理論說起。

目前聯準會內部占主導地位的通膨模型,大多建立於 20 世紀 70 年代,並沿用至今。這些模型認為,通膨產生於經濟過熱、勞動力薪資上漲過快。

沃什則完全否定這種解釋。在他看來,通膨的根源並不在工資,而在政府本身——當政府印得太多、花得太多、過得太「舒服」,通膨就會發生。

這一觀點並非隱晦表達,而是他多次明確講出來的立場。

這才是真正的「制度性轉變」。它並不關乎聯準會是鷹派還是鴿派,也不在於利率是上調還是下調 25 個基點。關鍵在於,徹底重寫聯準會的通膨分析框架,從一套將通膨歸因於工人和經濟增長的理論,轉向一套將政府支出本身納入問責範圍的框架。

事情從這裡開始變得有意思了。

沃什同樣對 AI 持高度樂觀態度。在同一場訪談中,他指出,AI 將讓幾乎所有東西的成本下降,而美國正站在一輪生產率大爆發的起點。他認為,當前的聯準會並沒有真正看清這一點,而是被舊有模型所束縛,把經濟增長誤判成了通膨。

因此,一方面,沃什將 AI 視為一種結構性的通縮力量,它會在整個經濟體系中持續壓低成本;另一方面,他又認為,通膨的真正來源是政府過度支出與欺詐行為——大量資金被注入系統,卻沒有產生相應的真實產出。

而這兩條看似不同的判斷,最終匯合在同一個節點上:Palantir。

事實上,這種制度性轉變,並不只是重塑聯準會本身,而是重新編排了我們理解利率、美元以及全球資本流動的整個框架。

如果沃什的判斷是正確的,即通膨主要來自財政擴張,而非供給側衝擊,那麼,傳統的宏觀操作手冊將徹底失效。

在這種框架下,降息不再意味著鴿派立場,而是意味著決策者有信心認為:財政紀律與 AI 驅動的效率提升,正在承擔抑制通膨的主要任務。聯準會不再是財政約束的對立面,而是其協同者。

一個拒絕貨幣化財政赤字、同時又積極支持削減欺詐與壓縮支出的聯準會,將創造出一種與過去十年市場所定價的環境完全不同的貨幣制度。

在全球層面,這一點同樣意義重大。如果美國能夠證明,AI 可以被規模化部署,用於強化財政問責,包括削減浪費、識別欺詐、簡化政府運作。那麼,這種模式要麼會被其他發達經濟體效仿,要麼會成為它們必須競爭的對象。

所謂 AI 軍備競賽,並不只是關於晶片或模型能力,更關乎:誰能率先用 AI 重塑政府與經濟之間的關係。

此外,還有 AI 本身所帶來的通縮力量。沃什的立場非常明確:他認為 AI 將在整個經濟中壓低成本,而我們正處在一輪生產率爆發的前夜,只是當前的聯準會尚未真正意識到這一點。

如果他的判斷成立,我們將進入一個前所未有的階段:結構性力量是通縮的(AI 帶來的生產率提升),而通膨源頭則被直接針對和壓制(政府浪費與欺詐)。這將構成一個自 20 世紀 90 年代以來從未出現過的投資環境。

舊有的思維框架,鷹派 vs. 鴿派、加息 vs. 降息、風險偏好開啟 vs. 關閉,都不足以解釋正在發生的變化。

2026 年真正的問題,並不是聯邦基金利率落在什麼水平,而是:這一聯盟是否真的具備執行其宏大構想的能力。

制度落地後,市場會如何被重定價?

凱文·沃什(Kevin Warsh)將成為下一任聯準會主席。市場或許會下意識地將他歸類為一位「鷹派」人物,但這種理解並不準確。真正進入 2026 年後,沃什的政策立場將呈現出更為複雜、也更具結構性的特徵。

以下是他可能推動的主要政策方向,以及這些變化對不同資產類別的潛在影響:

- AI / 半導體($NVDA、$MU):極度看多

- 金屬(白銀、黃金):極度看空

- 加密資產($BTC、$CRCL):表面矛盾,實則偏多

- 銀行與金融板塊($JPM、$BOA):看多

- 住房與房地產:分化 / 不確定

- 可再生能源:看空

- 小盤股($RUT):看多

- 海外股票:

- 日本、韓國:韌性較強

- 新興市場(EM):極度承壓

- 中國與香港:偏空

- 歐洲($VGK、$EZU):謹慎看待

AI / 半導體(從輝達到美光):極度看多

沃什是明確、且一貫的 AI 多頭。

在 2025 年末,他公開指出,AI 是一種強烈的結構性「去通膨」力量。在他看來,AI 帶來的生產率躍升,可以讓經濟在保持高速增長的同時,並不必然推高通膨。

正是這種「生產率繁榮」的判斷,為他在經濟尚未顯著降溫的情況下支持降息,提供了堅實的理論基礎。

(《聯準會的領導失靈》,《華爾街日報》,2025 年 11 月 16 日)

這與市場此前對他的刻板印象形成鮮明對比——過去,沃什常被視為一位立場僵硬、強調高利率的反通膨鷹派。

而現在,他不僅支持降息,更明確希望加速 AI 的落地與擴張。

金屬(白銀、黃金):極度看空

黃金長期以來被視為對沖美元走弱與貨幣超發的工具。但在沃什的政策框架下,這一邏輯正在被削弱。

他主張收縮聯準會資產負債表、終結「印鈔式寬鬆」,這直接動搖了持有黃金的核心理由。同時,強勢美元也進一步抬高了金屬對國際買家的成本。

需要補充的是,白銀當日 33% 的盤中暴跌,主要仍由保證金調整引發的連鎖清算等技術性因素驅動;新任聯準會主席的影響,可能只是次要推力。

加密資產($BTC、$CRCL):表面矛盾,實則偏多

沃什曾直言:「如果你不到 40 歲,比特幣就是你的新黃金。」在他看來,比特幣是一種具備合法地位的價值儲存工具,代表著從實物貴金屬向數位資產的代際遷移。

他同樣高度評價區塊鏈,稱其為「最新、最具顛覆性的基礎